基于平衡记分卡的高校财务团队建设绩效评价分析

2020-02-14王建林

王建林

摘要:本文从平衡计分卡的管理要点出发,分析了平衡计分卡对高校财务团队建设绩效评价的可行性,建立了高校财务团队建设绩效评价的指标体系,阐述了四个维度之间的内存动因和逻辑关系,为高校财务团队建设的绩效评价提供又一途径。

关键词:平衡计分卡;绩效评价;团队建设;四个维度

随着“双一流大学”建设这一国家战略的实施,势必带动全国高校新一轮的快速发展,其中资金则是高校快速发展的动力和重要保障,可政府对高校资金投入不足(2017年全国高校总投入仅为11109亿元),来源渠道又单一,而高校财务部门担负着对有限资金的合理分配、高效管理的职责,要将好钢用在刀刃上,但由于历史原因,现在高校的财务部门是按科室、岗位进行设置的,在工作中各自为政,难以形成合力,更谈不上对资金的高效管理,必然造成资金使用效率的低下,所以,要提高资金的使用效率和使用质量就必须有一支高质量的财务团队作为保证,为此,如何对财务团队建设的绩效进行有效的评价是目前迫切需要解决的问题。

一、平衡记分卡的管理思想

(一)平衡记分卡的提出

平衡记分卡是哈佛大学教授Robert Kaplan与诺朗顿研究院David Norton于90年代提出的一种绩效评价体系[1]。平衡记分卡强调从财务、顾客、内部运营及学习与发展等四个互为关联维度来平衡定位和衡量企业各个层次的绩效水平;[2]平衡计分卡的出现,使得领导者拥有了全面统筹战略、人员、流程和执行四个关键因素的管理工具。所谓平衡,是其反映了财务、非财务衡量方法的平衡,长期目标与短期目标的平衡,外部和内部的平衡,结果和过程的平衡,管理业绩和经营业绩的平衡等多个方面,所以能有效反映组织综合经营状况,使业绩评价趋于平衡和完善,利于组织长期发展。[3]

(二)平衡记分卡的管理要点

与传统的战略分析工具如PESTEL、SWOT分析、波特五力模型等相比较,表现出与众不同的管理要点。

1.四维度多指标的综合评价,突破传统评价工具目标单一、评价面窄的缺陷。平衡计分卡的四个维度及其指标都是组织未来发展的核心要素,通过平衡计分卡将它们有机的联系成为综合体而加以统筹考量,极大地提高了管理效率和管理质量,节约了管理时间,为组织健康发展和成功奠定了坚实的基础。

2.根据组织的未来发展战略,绘制战略地图,将平衡计分卡的四个维度具体化、指标化,便于组织发展战略的执行和具体实施,而不仅仅是停留在墙上、口号里和文件中。用战略地图将组织发展战略和平衡计分卡紧紧联系在一起,通过平衡计分卡的全面管理来实现组织的战略目标。

3.团队协作,激励作用,扩大职员的参与度。平衡计分卡通过对组织各要素的组合和评价,让管理者能兼顾各职能部门或职位在整个组织中的不同作用和功能,进而清醒地认识到任一目标的实现都需其它部门或职位的配合甚至要做出牺牲才能实现的,促使管理者必须重视团队建设,在决策时要从组织目標出发,慎重选择方案。平衡计分卡强调的是目标的动态管理,鼓励各职员积极主动地创造性完成目标,利用平衡计分卡实现职员的个人目标和组织的战略目标的有机结合,建立以薪酬制度为核心、兼顾精神激励,以科学合理的考核体系为基础的公平评价体系;激发职员参与管理,实现自我价值的需求,留住人才,提高组织的核心竞争力。

(三)高校财务团队建设过程中应用平衡记分卡的可行性

Robert Kaplan和David Norton最初提出平衡计分卡是为了解决测评指标问题,但随着平衡计分卡在全世界各类单位的推广和大面积的使用,日益显示出强大的生命力和应用价值,平衡计分卡将围绕组织战略目标的单位、部门、小组、职员联系起来,运用综合评价体系,使组织获得非线性的发展突破,实现整体价值大于各部分价值之和。全球500强的企业中,已经有90%以上的企业因为使用平衡计分卡而获得企业突破式的变革收益,同时一些非营利的组织也声称使用了平衡计分卡而获得收益。[2]因此,在高校财务团队建设过程中应用平衡记分卡是可行的。

1.平衡记分卡细化指标的执行为组织战略的实现提供了可能

平衡计分卡用四个维度结合组织内外部复杂多变的各种因素,将组织战略用多指标进行细化,将组织愿景在平衡计分卡的节点框架上用可执行指标表示出来,形成关注点,辅之以切实可行的行动计划,团队成员按预定的行动计划工作,围绕行动进行有效的沟通、反馈、对比和总结回顾,对行动过程进行动态控制和绩效衡量,整个过程为高校财务团队建设提供了从愿景到具体指标的完整评价指标体系,从而实现高校财会队伍建设的战略目标[4]。

2.平衡记分卡建立了团队建设目标链及指标间的驱动效应

平衡计分卡不仅是重要指标和关键因素的集合,而且是一系列互为因果、前后联系,存在内存逻辑关系的目标链,它们前后高度协调一致、相互强化,有效地将组织战略转化为组织各层绩效指标和行动指南。有研究表明:指标间存在驱动效应,如:职员满意度是职员忠诚度的驱动因素,职员忠诚度与职员生产率正相关,职员满意度提高了客户满意度,而客户保持率又提高了组织的业绩。[5]因此,必须将高校财务团队建设和目标效果联系起来,充分利用指标的驱动效应,促进高校财务团队的建设和成长。

3.平衡记分卡可对高校财务团队建设过程和效果进行评价

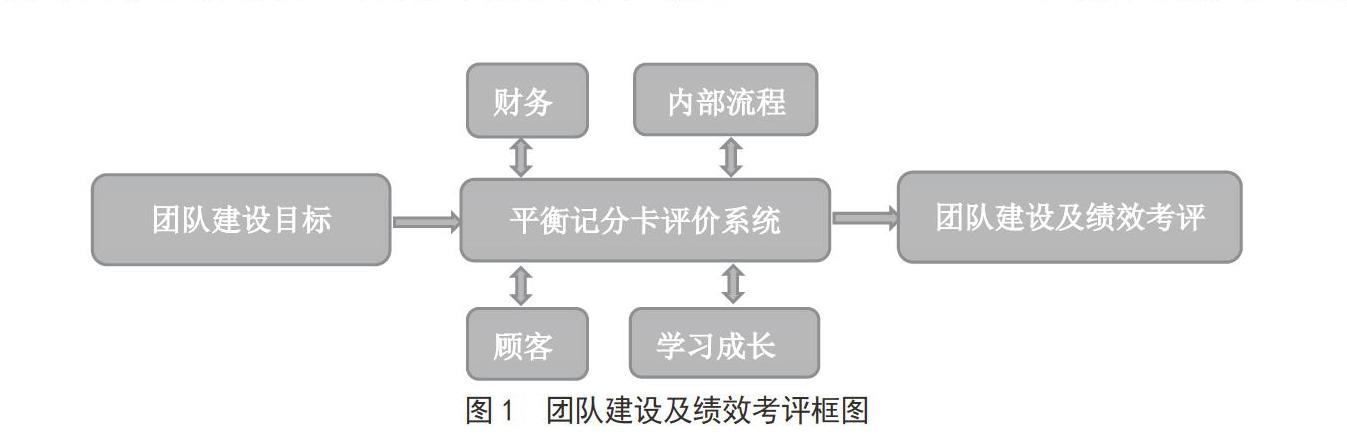

高校财务团队的建设目标和学校的战略规划是高度一致的,是学校战略规划的有机组成部分,高校财务部门建立平衡计分卡的过程是对这一目标细化的过程,也是建设财务团队的过程,是利用平衡计分卡的相关指标衡量财务团队建设质量的过程,团队建设应以提高顾客满意度为出发点和回归点,以绩效为杠杆,提高财务工作效果和质量为目标;利用结果与动因指标之间的平衡,强调长期目标与短期目标相结合,财务指标与非财务指标相结合,[6]为提高高校财务团队的工作效果和财务管理能力提供保障。因此,可利用平衡计分卡对财务团队建设过程和效果进行评价,其过程如图1所示。

二、平衡记分卡下的高校财务团队建设绩效评价指标

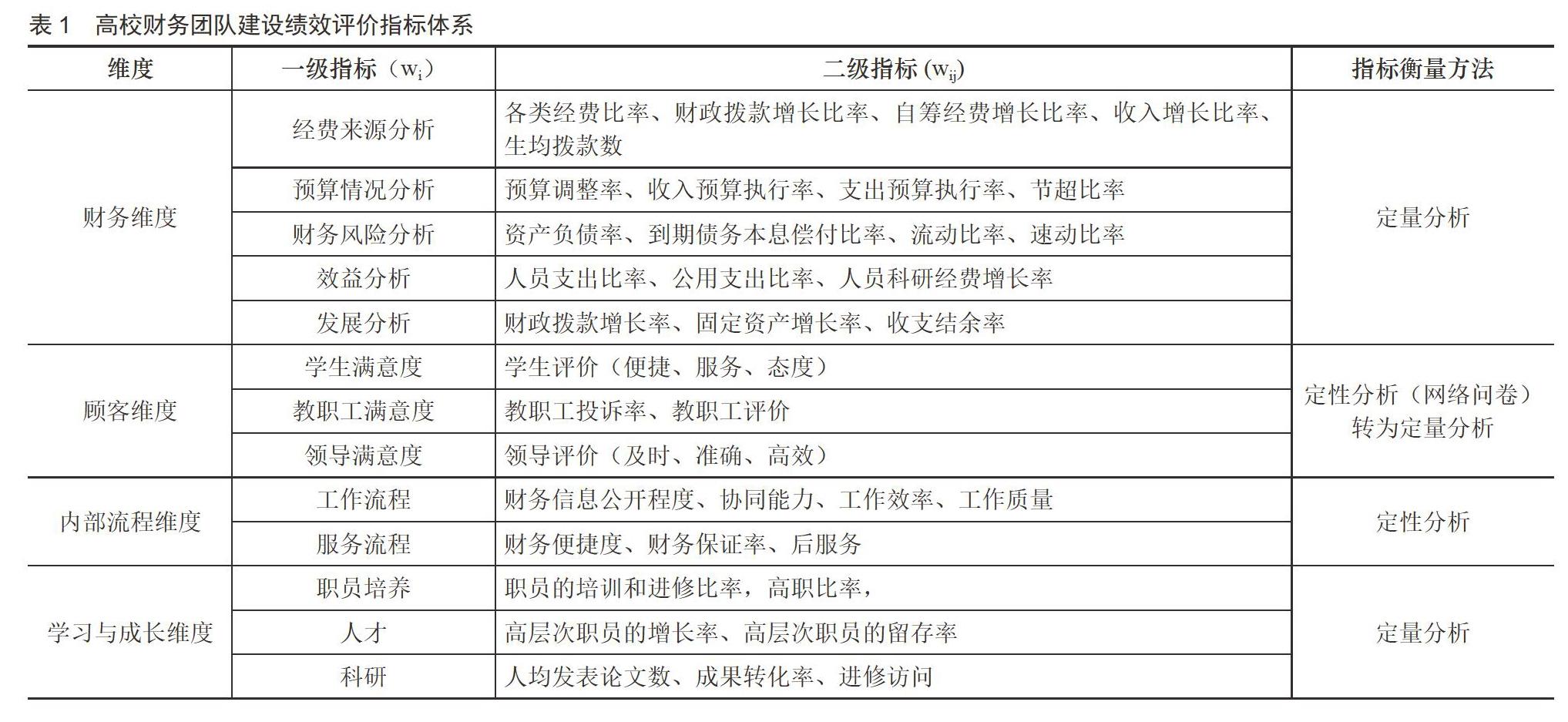

根据财务团队建设的战略目标,结合高校内、外部的影响要素,运用平衡计分卡的四个维度及目标链的因果分析,设计高校财务团队建设评价体系如表1所示,指标中既有定量指标,也有定性指标,存在财务指标的同时也存在非财务指标,因此这种综合性的评价指标体系是比较合理。

财务维度指标是财务团队评价的基本指標,是学校战略目标实现程度的最直接体现,通过财务维度指标的控制和评价,促进财务部门的财务管理,提高高校经费的运行效率和运营质量。

顾客维度指标是核心指标,是其它三个维度指标的基石,是最直接的外部表现指标,以顾客为出发点和回归点是用平衡计分卡对高校财务团队建设绩效评价的宗旨,财务部门的性质也决定了顾客满意度对高校财务团队建设的重要性。

内部流程维度是财务维度和顾客维度的动因,其质量的好坏直接影响财务维度和顾客维度,只有内部流程便捷、高效,才能提高经费的运行效果,有效的防范高校财务风险,才能提高顾客的满意度;而顾客满意度的提升使领导更愿意提供较多的进修、培训、人才引进等机会,促进学习与成长维度的提升。

学习成长维度是其它三个维度的保证,高校财务团队成员的业务能力和综合素质是实现其它维度指标的基本保障,高校财务工作的专业性、政策性极强,随着高校的快速发展和不断扩张、会计知识的更新换代加快,使得新业务、新技术不断涌现,必须给予团队成员足够的培训、进修的机会,不断提升团队成员的业务知识和综合能力,激发团队成员的工作热情和创造性,提高工作效率和服务质量,进而降低财务成本,提高顾客满意度。

总而言之,要充分利用四个维度间的内存动因和逻辑关系,相互协调、紧密配合,才能建设一支高校的财务团队。

三、结语

基于以上分析可以发现,平衡计分卡对于高校财务团队建设的绩效评价不但可行,而且优于传统的绩效评价,通过财务、顾客、内部流程和学习成长四个维度使财务团队建设和学校战略紧密结合。以改善内部流程为推手,财务绩效为基准,顾客满意度为焦点,不断提高团队成员的学习成长,建立一支精于、高效的财务团队,为高校各项事业的发展提供更大的动力。

参考文献:

[1]罗伯特·S·卡普兰,大卫·P·诺顿.战略中心型组织[M].北京:人民邮电出版社,2004.

[2]秦杨勇.战略绩效管理[M].北京:中国经济出版社,2009.01

[3]廖鸿,石国亮,蔡波毅等著.社会组织人力资源开发与管理[M].中央编译出版社,2017.01:167.

[4]刘艳华,李文璐,赵广山.高校财会队伍建设平衡记分卡设计[J].河北工业大学学报,2012,41(4):115-118.

[5]谢灵.平衡记分卡因果关系再认识[J].厦门大学(哲学社会科学版),2011(5):58-59.

[6]章伟军.平衡记分卡视角下的高校财务绩效评价体系研究[J].中国管理信息化,2016,19(2):31-32.