康美药业财务造假及其根源探究

2020-02-11李阳

李阳

摘要:近期,康美药业因涉嫌虚构“虚增收入”、“操纵股价”等违法违规行为,被证监会立案稽查,在市场上引起了轩然大波。本文以康美药业为研究对象,基于舞弊三角理论来深入分析康美药业舞弊案的成因和舞弊手法,在此基础上提出相应的反舞弊政策建议。

关键词:康美药业;财务造假;审计机构;内部控制

2019年8月9日,中央电视台《焦点访谈》栏目在专题报道《财务造假须严惩》中点名康美药业股份有限公司(以下简称康美药业)等上市药企涉嫌财务造假。2019年8月16日,证监会认为康美药业长期且主观恶意地财务造假,影响极为恶劣,对其采取行政处罚及禁入告知。以康美药业为代表的这些企业严重地伤害了投资者的利益,也严重损害了证券市场的健康发展。康美药业长期舞弊的根源是什么?如何防止类似事件的发生?这是我们当前要需要分析和丞待解决的问题。

一、康美药业舞弊案简介

康美药业股份有限公司,简称为“康美药业”。由马兴田1997年创立于广东省普宁市,2001年在上海证券交易所挂牌上市,证券代码:600518。康美药业主营业务为中药饮片、化学原料药及制剂生产,同时经营医疗器械等。2018年12月28日,康美药业公告收到中国证监会《调查通知书》。4月30日,康美药业发布公告称出现“会计差错”,金额高达300亿。5月1日,发致股东信致歉。5月17日,证监会通报康美药业财务报告造假、虚假陈述等违法违规行为。5月21日,康美药业股份有限公司被实施风险警示,在公司股票简称前冠以“ST”字样,变成“ST康美”。

二、康美药业舞弊案成因解析

舞弊三角理论主要是从从压力、机会和借口三方面入手对企业的舞弊行为进行分析。康美药业的舞弊内在动因同样可以用舞弊三角理论解释。

(一) 压力

市场竞争越来越激烈。随着“药房托管”产业链的延伸以及新进入医药市场的竞争者的出现,康美药业所处的行业也将面临更激烈的竞争。市场整体竞争的加剧,增加了其财务舞弊的压力。从财务数据来看,近几年公司的现金流状况与利润相比差距明显,并没有得到很好的改善。现金作为企业运转的血液,现金的不足将给企业带来沉重的生产经营困难。2018年的前3个季度,公司季度报显示康美药业投资现金流净流出45.97亿元,且项目资金预计以后几年需求为443.91亿元。公司未来发展大量的资金需求,一来源于银行或者其他金融机构的债务融资,二来源于资本市场的股权融资。融资需求的压力增加了其舞弊的压力。相关财务数据见表1。

(二)機会

外部机会。2009-2010年,康美药业因违规囤积药材三七拋售大额获利受到发改委问责;2012年,《证券市场周刊》发文,质疑康美药业的财报披露的信息中所提到的土地购买和项目建设上涉嫌造假,并提供了充足的证据,但是康美药业却没有得到应有的惩罚。类似的事件均未能使得康美药业承担相应的犯错成本,给予了其犯更大错误的机会。同时,作为外部社会监管重要机构的专业审计师事务所没有在审计报告中披露康美药业的相关财务问题,也为康美公司创造了造假的机会。

(三)借口

一方面,康美药业管理层名义上是为了公司经营利润最大化为其经营目标,但实际上这是为康美药业进行财务报表舞弊的找的合理的借口。大股东以此为幌子通过财务造假等舞弊手段推动二级市场股价的上涨,套现减持将利益收于囊中,这种行为严重损害了公司的正常经营和中小股东利益,但造假的后果却不会使该公司的管理层受到严格的监管处罚。

三、康美药业财务报表舞弊手法解析

(一)虚增存货

2016-2018年财务报告中显示,康美药业存货连续几年持续走高,2017年第4季度存货占总资产的比重达到50%以上,同期,医药行业存货占总资产比仅约为12%。异于行业平均水平的存货占比,吸引很多人的关注。

生物资产是农业企业造假常用的资产项目。农产品的天然属性决定了其存货的价值盘点难、精确定价不易,如ST金鳗的鳗鱼、獐子岛的海参,这都为企业舞弊创造了契机。康美药业在存货的处理方面,也采用了该项目进行造假。2009年以来,康美药业账面上消耗性生物资产如人参、林下参等的余额持续增长,至2018年底已经达到38亿元。康美药业将收获的人参和林下参之前所发生的直接和间接费用均计入其成本;在其收获或卖出时,采用加权平均法按账面价值结转成本。康美药业的消耗性生物资产没有计提过跌价准备,关于人参的生长周期、回报周期等,年报中均未披露。

康美药业调整近300亿货币资金中,195亿元的存货约占总调整金额的65%。注册会计师事务所未能在年审中予以披露此事项和发布相应的审计意见报告,很明显是严重失职的。

(二)调整应收账款

由表1可以看到,康美药业的应收账款已经从2015年的22.39亿剧增到2017年的43.51亿元,其金额占净利润比重已然超过100%。2015-2018年,康美药业财报中应收账款占流动资产的比重始终位于10%左右,2018年第4季度为11.6%,占总资产的比例达到8.5%,应收账款在流动资产和总资产中均占有较高比重。通过伪造会计凭证进行收入造假,伪造应收账款,美化利润表,吸引投资者购买本公司的股票。

(三伪造净利润和现金流

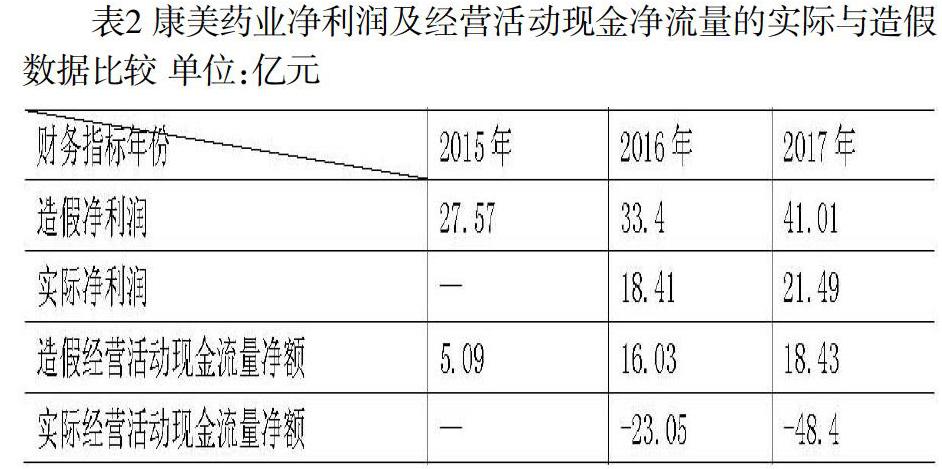

一般而言,货币资金科目相对比较难造假。从康美药业的现金流量表中发现,近几年公司经营活动现金流净额占净利润比重偏低。但从数据来看,公司经营活动占用了大量的现金。康美药业2017年年报显示,其营业收入和净利润增长率分别为22.34%和22.77%,显著高于同行业的12.5%的增长率。但是从现金占利润比重来看,康美药业却显著低于同行业公司,如2017年华润三九经营活动现金流量净额占利润比重为144.08%,片仔癀为86.74%,同行业平均比例为104.05%。公司的资产负债表中显示公司的货币资金充足,理论上康美药业不需要每年都进行大量的债务融资。但在实际现金流孱弱的情况下,康美药业近年来一直进行大量高频的短期和长期的债务融资。而且康美药业并没有特别大的资本性支出,那么为何公司会有大量的债务融资?目的是什么?结论是,康美药业账面的货币资金并非是真实经营产生,而是财务作假的需要。康美药业2015年-2017年利润和现金流相关财务数据见表2。

事实上,企业账面做的再漂亮,但如果公司经营没相应的资金流入。那么企业运营成本和费用带来的资金消耗导致的资金窟窿就会滚雪球一般越来越大,企业若想保持账面的好看,就需要大量的融资,但高频大量融资必然会反映出其行为和实际经营情况的不一致。最终如康美药业一般发布的财务数据声称大量货币资金消失了。

四、反舞弊策略分析

康美药业利用虚构的存货、应收账款和现金流,不仅仅是公司内部治理出了问题,外部监管也同样需要负一定的责任。本文从公司管理层治理、公司内部审计、外部监管三个方面提出反舞弊措施。

(一)完善公司内部控制制度

应将董事会和管理层的权利分离开,各司其职,管理层进行公司实际的运转,董事会进行监督。公司的管理应当规范化和制度化。建立科学、合理的组织结构,明确职责分工,制定有效可行的激励与约束机制。内部控制制度的有效运转可以有效降低管理层舞弊的动机。

(二)完善公司内部审计体系

内部审计部门的设立宗旨就是为了可以迅速、全面、准确地识别和评估公司的经营管理的风险。内部审计部门是否能够进行独立的内部审计,是公司内部防止舞弊的关键所在。针对康美药业舞弊案,公司董事会在内部审计制度建设方面,应给与其充分的自主权以保证其独立性。同时,内部审计人员应保持高度谨慎性,使该公司的内部审计制度能够发挥应有的作用,从根源上减少舞弊的可能。

(三)完善外部监管

当下,我们证券市场监管依然存在不足之处,上市公司不合规行为依然较多。一方面,政府作为上市公司的的主要监管方应当加强制度建设,加大违规处罚力度。让上市公司不敢轻易地违反规则,从而保护中小投资者的权益。另一方面,对于社会第三方独立审计机构,应当严格执行审计准则要求,保持其应有的独立性和职业谨慎性,对发现问题的公司应该立即拒绝或终止审计程序,并发布相应的审计报告。

参考文献:

[1]蔡臻臻.我国上市公司财务造假问题研究[D].厦门大学,2013.

[2]孔晨,于洪鉴.会计舞弊形成机理:研究视角及未来展望[J].东北财经大学学报,2015,(1):18-25.

(作者单位:河南省汝南县督查局)