高新技术企业无形资产评估存在的问题及改进措施

2020-02-08郭芳秀

郭芳秀

摘 要:在知识经济时代背景下,高新技术企业兴起,企业资产评估方式产生了重大变革。本文以高新技术企业为研究对象,深入剖析高新技术企业在无形资产评估中存在的问题,并针对性地提出几点改进对策,以期推动高新技术企业更快更好的发展。

关键词:高新技术企业;无形资产评估;问题;改进措施

中图分类号:F279.23 文献标识码:A 文章编号:2096-0298(2020)10(b)-141-02

从我国高新技术企业发展的角度来看,其在无形资产评估工作中尚处于起步阶段,专业评估人员缺乏。价值相关人员对无形资产的认知不足,这对企业进行无形资产评估产生一定的制约。因此,为提高高新技术企业无形资产评估质量和效率,高新技术企业应从自身产业形式出发,深入了解无形资产评估内容,从根本上缓解无形资产评估状况。

1 无形资产的概念

对于无形资产的概念,尚未有明确定义,人们主要根据无形资产的内涵来了解无形资产。可以简单地概括为:无形资产没有具体独立的实物形态,但却可以利用其价值形态对经济资源产生持续影响。无形资产可为生产经营者带来高于一般水平的经济效益,无形资产在企业中没有具体独立的实物形态却在其中普遍使用。因此高新技术企业若要得到良好发展,应从本源出发,落实好无形资产的评估工作。

2 无形资产评估存在的问题

2.1 对无形资产的认知存在一定程度的缺陷

由于我国高新技术企业初露锋芒,很多产业尚未成熟,工作人员的理论知识相对欠缺,尤其对高新技术企业中的无形资产,很多资产评估人员对无形资产缺乏认识,这就导致在无形资产评估过程中出现一系列问题。在调查过程中,绝大多数企业负责人或接待人员对无形资产的概念一知半解,甚至一无所知,这从一定程度上反映了高新技术企业对无形资产认知的缺陷。

在对高新技术企业的调查中,结果有两种现象:一是对无形资产低估,造成无形资产一定程度上的流失,不过这仅限于少部分高新技术企业;二是对无形资产高估,对评估对象选取的范围愈来愈大,对无形资产的评估值走向一个又一个高峰,以深圳某无形资产评估事务所对广东某高新技术企业无形资产作出的评估为例:商标限定为110001.01万元,销售的网络价格为47999.67万元,经理人身价4.1亿元,以上三项合计为199000.68万元。如果将这些资产按照之前的规定进行摊销,很容易将该企业由盈利大户变为亏损大户,不仅对该企业的声誉带来严重影响,还对其今后的经营发展产生一定的抑制效果。

2.2 无形资产评估方法中存在的不足

成本法在如今高新技术企业无形资产评估中较为常用,以下主要对成本法在高新技术企业无形资产评估中应用的局限性进行分析。该方法的操作过程不是企业进行无形资产评估中实际发生的,而是通过系统模拟的方式,先确定无形资产的存在,再确定评估的市场价格。虽然该方法在当前企业无形资产评估过程中起到一定成效,但同时也存在一定问题,具体包括:(1)就高新技术企业而言,科研经费较其他方面经费所占比重较高,根据我国现行的财务制度,我国科研经费支出较为灵活,不是固定的,一般不进行资本化处理。因此,科研经费反映在企业账簿上将是不全面的,届时再采用成本法进行对无形资产的评估是不科学的。(2)针对高新技术企业中知识资产的创建,其经历了较多阶段,包括基础研究、应用研究等,因此其研究结果也带有较大的随机性,不适用于成本法对无形资产价值的评估。

3 无形资产评估中存在问题的改进对策

3.1 加强高新技术企业对无形资产的认知

当前,针对企业评估人员对无形资产认识不到位的现状,笔者进行了以下考虑:高新技术企业若要提高无形资产评估质量和效率,应从源头上出发,从相关人员对无形资产的认识出发;以往高新技术企业在进行资产评估时,多以有形资产为主,现阶段,随着社会的进步,无形资产开始超越有形资产成为企业占比最大的资产,企业对无形资产的评估也提上日程,因此,企业开始将无形资产列入评估范畴。通过上述对我国高新技术企业无形资产评估现状的分析,了解到当前我国企业对无形资产评估的认识程度不够深入。现阶段,若要做好对无形资产的评估工作,最重要的是强化企业评估人员对无形资产的认知,对相关人员适时展开培训工作,使其对无形资产的认知随着企业的发展而不断更新。

3.2 基于B-S模型的无形资产评估方法

3.2.1 B-S模型概述

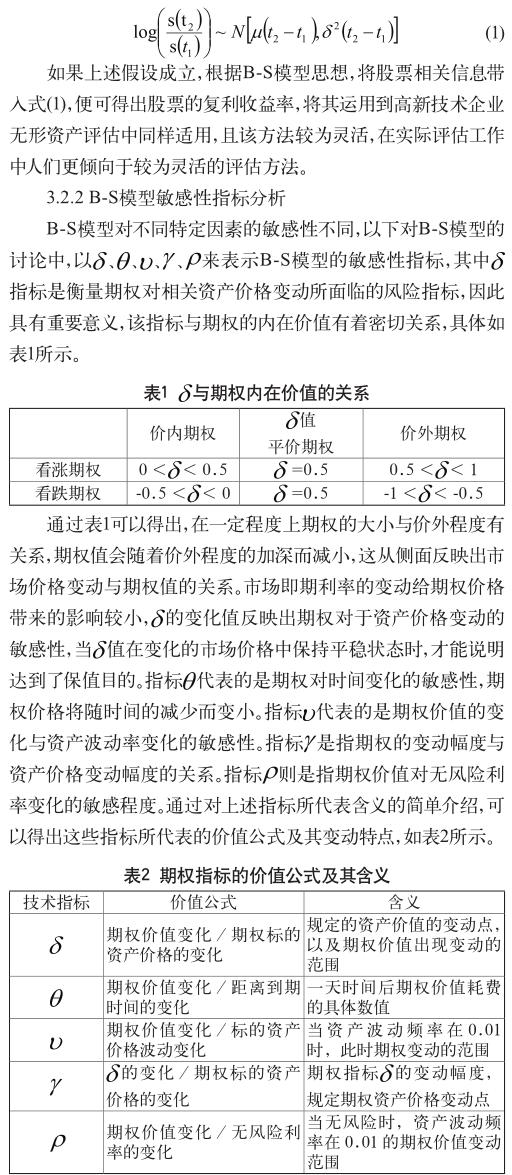

高新技术企业无形资产不具有实体形态,因此通过数学模型来评估无形资产的方法应受到重视,期权定价模型(以下简称B-S模型)是由美国的两位教授经过不断地实践总结,最终得出的一套较为灵活的资产评估方法。该评估方法最初只应用于市场交易金融资产而建立的评估模型,而将其应用于高新技术企业无形资产评估也有较大优势。具体假设如下:

若市场不存在摩擦,且在期权的有效期限内,可以实现资产的自由买卖,且无任何的交易成本。

另外,股票的预期收益和受益方差在保持不变的情况下,其在各个时间段的收益是相互独立的,可以得到股票的复利收益率呈正态分布,如式(1)所示。

3.2.3 案例分析

(1)背景介绍。以山西省某天然气公司为例,该公司从事天然气设备制造技术研究,本公司拥有大量高新科研技术人员,并经过多年研究,积累了大量经验,取得了较多研究成果,申请了多项专利,现阶段该公司决定充分发挥本公司技术优势、不断吸引外资,不再局限于满足当地天然气设备需求,实现相关设备的大规模生产。以下通过B-S模型对本公司无形资产进行评估,以明确专利技术的现时价值,评估日期为2015年1月7日,预期为4年。

(2)成本效益预测。上述背景中介绍评估预期为4年,通过对该公司所拥有的技术现状分析,确定该公司风险为一般,根据风险分析,判断风险报酬率的取值,再根据折现率公式进行收益预测分析,折现率=无风险率+风险报酬率,具体如表3所示。

(3)采用B-S模型评估。列出近几年公司成本收益相关数据(如表4所示),根据相关数据信息,将评估所需数据代入B-S模型评估公式中,最终得出评估参数,如表5所示。

(4)评估结论。本案例中采用了B-S模型评估法,较之前的评估方法相比其灵活性较强,采用期权定价模型评估法较之前常用的评估法的评估价值较高,其更为适应高新技术企业无形资产评估。

4 結语

综上所述,当前我国高新技术企业在无形资产评估方面存在诸多不足,包括对无形资产认知程度不深,以及无形资产评估方法的不恰当,这些都在一定程度上影响了无形资产评估的准确性。通过对相关问题的分析,也提出了几点无形资产评估策略,以期提高高新技术企业无形资产评估质量,为相关企业提供一定的理论参考。

参考文献

[1] 陈偲楠.高新技术企业无形资产评估存在的问题及对策分析[J].商场现代化,2018(17):82-83.

[2] 石昕萌.高新技术企业无形资产与企业持续发展力的相关性研究[D].呼和浩特:内蒙古工业大学,2018.

[3] 肖婵.我国高新技术企业无形资产的价值相关性研究[D].广州:华南理工大学,2017.