动力煤期货价格波动对我国煤炭经济影响研究

2020-02-07赵修茗邹绍辉

赵修茗,张 甜,邹绍辉

(1.莫纳什大学,澳大利亚 墨尔本 3000;2.西安科技大学管理学院,陕西 西安 710054)

0 引 言

煤炭是我国重要的一次能源。据统计,2015年全球煤炭消费降低1.8%,但煤炭在全球一次能源消费量中的比重为29.2%,国内煤炭消费总量在中国能源消费量中的占比高达64%,在中国能源消费结构中,煤炭始终处于主导地位[1]。2013年9月,动力煤期货在郑州商品交易所上市,改变了多年以来煤炭期货市场单一交易品种的格局,成为中国煤炭期货市场发展的重要里程碑。2013年至今,动力煤期货价格经历了先抑后扬的发展态势,有明显的随机波动特征。动力煤期货作为能源衍生品合约的重要组成部分,其价格的波动不仅影响国内期货市场,对我国煤炭经济的发展也产生重要影响。

关于动力煤期货的研究主要集中在动力煤期货市场套期保值效果、动力煤期货价格发现功能及动力煤期货价格与现货价格之间的关系等方面。刘红等[2]基于VAR模型利用GARCH模型估计了动力煤的最优套保比率,认为基于VAR模型的GARCH模型估计的最优套保比率具有一定的有效性与灵活性,对动力煤期货的套期保值比率估计较为准确;闫红蕾[3]研究表明煤炭期货价格和煤炭现货价格之间存在长期均衡的关系,认为煤炭期货价格对煤炭现货价格的影响较大,而煤炭现货价格对煤炭期货价格的影响较小;李兴等[4]基于协整和状态空间模型等理论研究了我国煤炭期货价格和现货价格,以揭示两者之间存在的相互联动关系,也有相同研究结果,认为煤炭期货价格和现货价格之间存在协整关系且具有长期均衡关系;雷强[5]研究指出煤炭期货价格和现货价格之间存在着协整关系且具有长期均衡关系,煤炭期货价格是现货价格的格兰杰(Granger)原因,而煤炭现货价格不是煤炭期货价格的Granger原因;刘林等[6]通过构建SVAR-Full BEKK-GARCH模型,运用实证的方法研究了市场情绪、动力煤期货价格和现货价格之间的动态关系。

对于经济与能源价格之间关系的研究,国外学者主要研究了石油价格与经济关系。LARDIC等[7]选取GDP为经济发展水平指标,研究了石油价格与经济活动之间的长期关系,认为石油价格变动与经济增长之间存在长期同方向变动趋势;PAPAPETROU[8]研究了1982~2008年间希腊的石油价格和经济活动之间的关系,认为在油价迅速变动和油价变动剧烈的时期,油价与经济活动强度之间呈负相关关系;张欢等[9]通过构建VAR模型和SVAR模型,选取1989~2009年间我国能源价格变动和居民消费水平数据,对两者之间的动态波动效应进行实证检验;牟敦果等[10]基于时变参数向量自回归(TVP-VAR)方法研究了工业增加值、电力消费量和煤炭价格之间的互动影响,认为煤炭价格上涨对经济增长和电力消费不存在抑制作用;赵梦楠等[11]采用Bai与Perron的结构断点检验,选取国内54年间(1952~2006年)数据,构建VAR模型结合Granger因果检验,认为煤炭消耗是经济增长的单方向原因。

综上所述,对于国内动力煤期货价格波动与煤炭经济之间的关系研究较少。但是,由于动力煤期货是我国重要的能源衍生品合约,动力煤期货价格的波动会国内煤炭经济发展产生一定影响。鉴于此,选取2013年9月~2018年7月间的中国煤炭价格指数(CCP)、中国煤炭市场景气指数(CBD)、中国煤炭市场预期指数(CCM)和煤炭行业失业率(CUR)4个经济指标代表国内煤炭经济发展,研究了动力煤期货价格与国内煤炭经济发展的动态关系。首先用Granger因果检验得出各经济变量之间的动态关系,然后建立VAR(2)模型,用脉冲响应函数和方差分解研究了动力煤期货价格变动与中国煤炭价格指数、中国煤炭市场景气指数、中国煤炭市场预期指数和煤炭行业失业率之间的动态关系及贡献率。

1 研究方法与模型

在本文的研究中,使用各经济变量的差分序列及其滞后期构造VAR模型,综合考虑最终选取滞后期数为2,对动力煤期货价格及各经济变量构建VAR(2)模型,通过基于VAR模型的脉冲响应和方差分解深入研究动力煤期货价格与各经济变量之间的动态关系。

1) VAR模型。研究复杂系统变量之间互动关系的经典方法就是向量自回归模型(VAR),实质是利用各经济变量构建多元时间序列自回归模型(VAR)。本文选用VAR模型主要研究动力煤期货价格和各个经济变量之间的关系,VAR模型具体表达式见下式。

式中:Vt为(p×1)向量组成的随机过程;βi为系数矩阵(p×p);Vt-i为向量滞后i阶的变量;εt为随机扰动项。

2) 脉冲响应函数与方差分解。脉冲响应函数描述的是随着时间的推移,模型中各变量对冲击的响应程度,在本文的实证分析中,脉冲响应函数可以研究动力煤期货价格变动对其他经济变量的影响强度和持续影响的时间。方差分解法能够进一步研究各个内生变量对预测方差的贡献度,在本文的实证研究中,运用方差分解法研究了动力煤期货价格变动对我国煤炭经济发展的总贡献率。

2 数据与变量选取

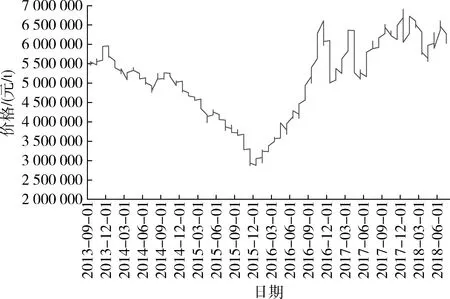

为了进一步研究动力煤期货价格对我国煤炭经济的影响,本文构建了动力煤期货价格与多个代表煤炭经济发展指标的VAR模型,以便更准确地分析动力煤期货价格波动与中国煤炭价格指数、中国煤炭市场景气指数、中国煤炭市场预期指数和煤炭行业失业率4个重要经济指标的动态关系。研究中选取样本区间从2013年9月至2018年7月,各指标数据来自WIND数据库、国家能源局、中国煤炭网和中国统计年鉴。数据来源与说明见表1,动力煤期货价格波动趋势见图1。

3 实证分析

3.1 ADF检验

选用ADF做单位根检验,对中国煤炭价格指数(CCP)、 中国煤炭市场景气指数(CBD)、中国煤炭市场预期指数(CCM)和煤炭行业失业率(CUR)和动力煤期货收盘价(CFP)5个指标做平稳性检验,表2是各原始变量的检验结果,表3是序列一阶差分的单位根检验结果。

表1 数据来源与说明

图1 动力煤期货价格波动趋势

表2 原始变量ADF检验结果

表3 一阶差分变量ADF检验结果

注:(c,t,n)表示检验的方程中含有截距项c、时间趋势项t及滞后阶数n;按照SC最小准则确定滞后阶数

从表2和表3中可以看出,原始序列在1%的显著性水平下均不平稳,但经过一阶差分后序列在1%的显著性水平下都是平稳的。为了更准确地研究动力煤期货和煤炭经济之间的关系,本文选用用一阶差分序列进行研究,DCCP、DCBD、DCCM、DCUR、DCFP分别表示中国煤炭价格指数、中国煤炭市场景气指数、中国煤炭市场预期指数、煤炭行业失业率和动力煤期货价格的一阶差分序列。

3.2 VAR模型的构建

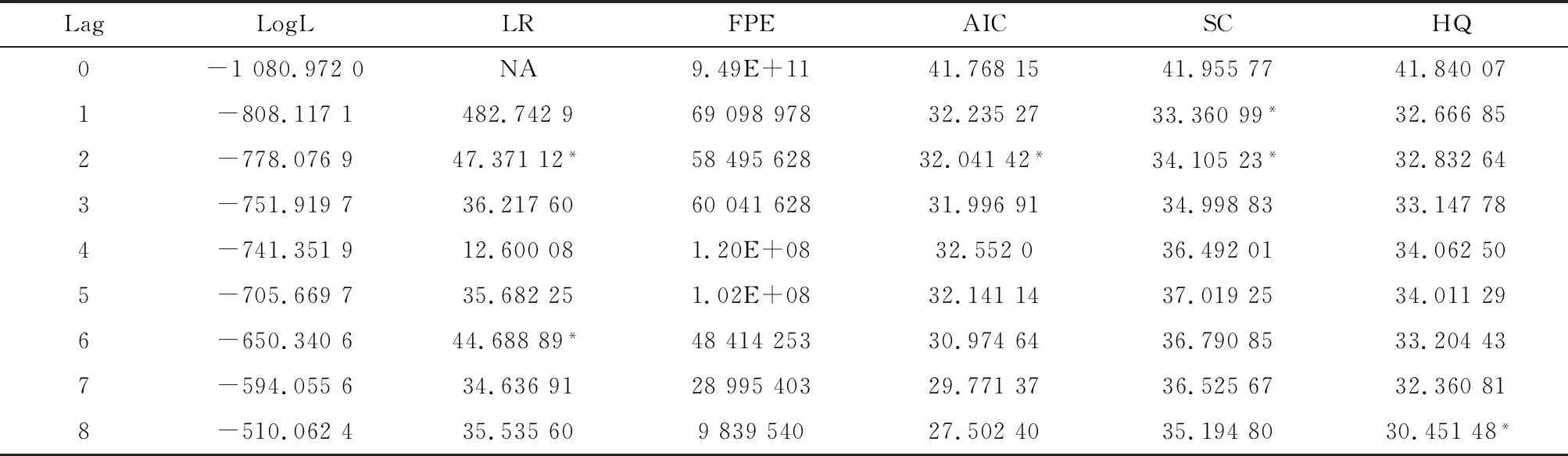

利用VAR模型进行研究时,滞后阶数的选择非常重要。如果滞后阶数太大,会使得自由度偏小,模型估计参数误差变大;如果滞后阶数太小,难以准确描述各变量之间的动态互动关系,降低研究的准确性。由表4可以看出,最优滞后阶数为2,因此本文构建2阶向量自回归模型进行研究。

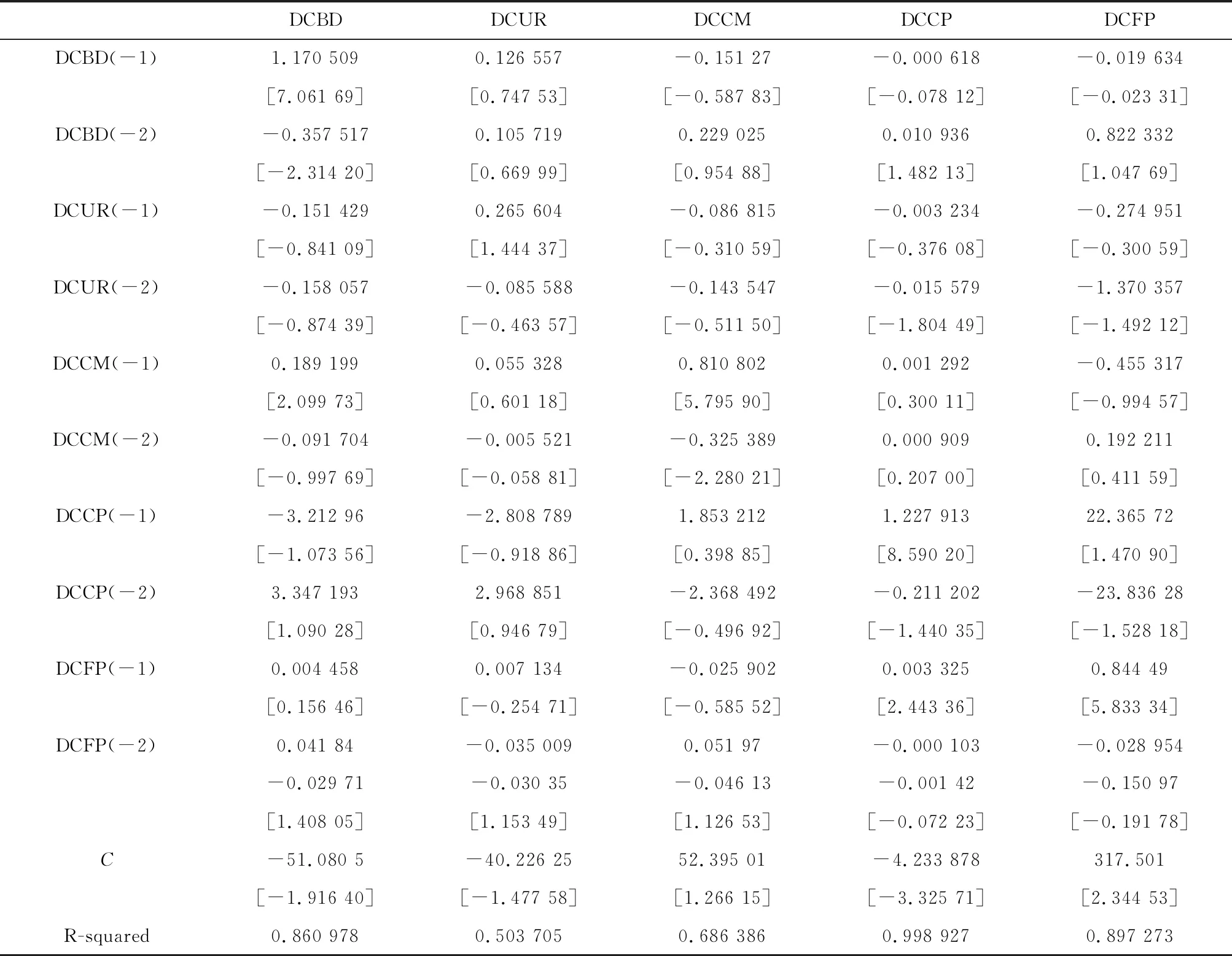

为了进一步研究动力煤期货价格波动与各经济变量之间的动态关系,本文构建了五维VAR模型,表5为滞后2阶的VAR(2)模型各经济变量的估计结果。

表4 VAR模型最优滞后期选择

注:*为滞后期选择标准;LR为修正的LR检验统计量(5%的显著性水平);FPE为预测误差;AIC为赤池信息准则;SC为施瓦茨信息准则;HQ为汉南-奎因信息准则

表5 VAR(2)模型的估计结果

注:[]中表示t统计量

由表5可以看出各经济变量之间的关系,具体分析如下所述。

1) 动力煤期货价格变动对中国煤炭市场景气度的影响。以DCBD为因变量的估计方程,滞后1阶和滞后2阶的动力煤期货价格序列对中国煤炭市场景气度的估计系数分别为0.004 458和0.0418 40,这说明动力煤期货价格波动对中国煤炭市场景气度产生正向影响。

2) 动力煤期货价格变动对中国煤炭市场预期指数的影响。以DCCM为因变量的估计方程,滞后1阶和滞后2阶的动力煤期货价格序列对中国煤炭市场预期指数的估计系数分别为-0.025 902和0.051 970,说明滞后2阶的动力煤期货价格上涨会使得中国煤炭市场预期指数上升。

3) 动力煤期货价格变动对中国煤炭价格指数的影响。以DCCP为因变量的估计方程表明滞后1阶的动力煤期货价格会随着中国煤炭价格指数的上升而上涨,滞后2阶的动力煤期货价格上涨时,中国煤炭价格指数会下降。

4) 动力煤期货价格变动对煤炭行业失业率的影响。以DCUR为因变量的估计方程,动力煤期货价格序列对失业率影响的估计系数分别为0.007 134和-0.035 009。说明滞后1阶动力煤期货价格上涨,失业率升高,滞后2阶动力煤期货价格上涨,失业率降低。长期来看,动力煤期货价格上涨会使得失业率降低。

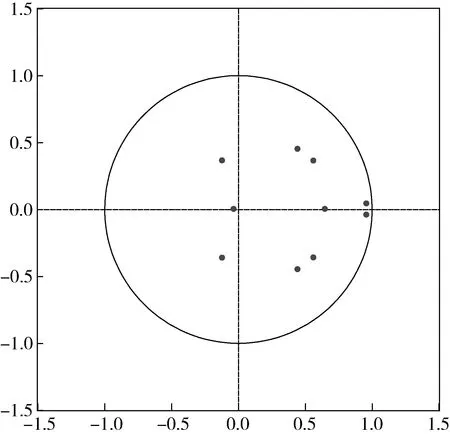

图2为VAR(2)模型特征根散点图,特征根都散落在单位圆内,说明本文构建的模型是稳定的,结论是可靠的。

图2 VAR(2)模型特征根散点图

3.3 变量的Granger因果检验

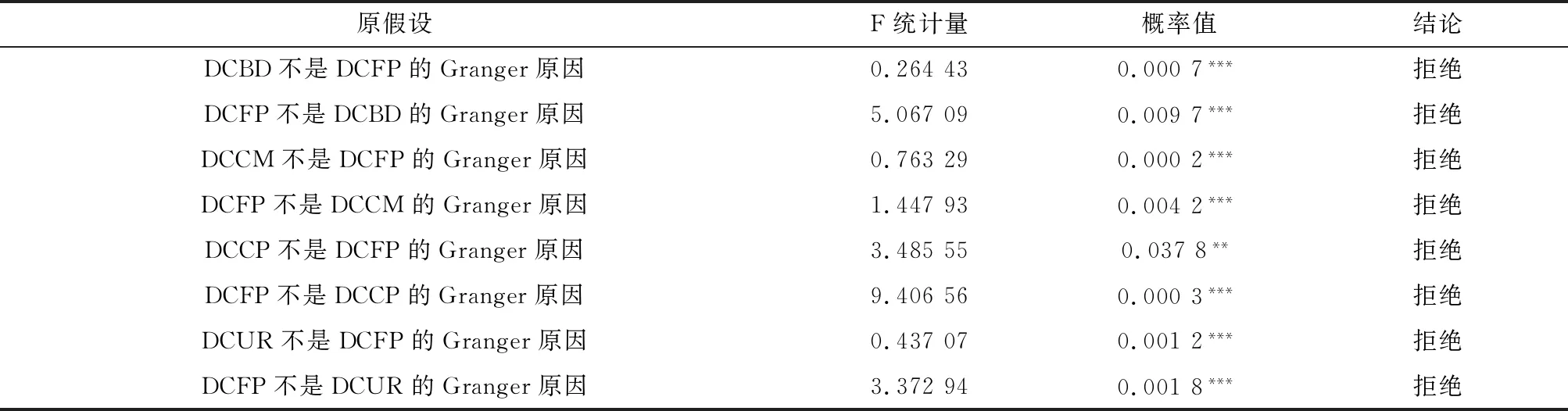

对中国煤炭价格指数、中国煤炭市场景气指数、中国煤炭市场预期指数、煤炭行业失业率和动力煤期货收盘价五个经济变量做Granger因果检验。由于篇幅限制,表6是部分检验结果。

表6 Granger因果检验结果

注:*、**、***分别表示在显著性水平为10%、5%、1%

由表6可以看出,在1%的显著性水平下,绝大多数Granger因果检验结果显示拒绝原假设。DCBD和DCFP存在明显的双向Granger因果关系,说明动力煤期货价格变化会引起中国煤炭市场景气度的变化,煤炭市场景气度也会影响动力煤期货价格变化,动力煤期货价格与中国煤炭市场景气度之间关联度密切。DCCM和DCFP存在明显的双向Granger因果关系,说明动力煤期货价格和中国煤炭市场预期指数之间互相影响。在1%的显著性水平下,行业失业率和动力煤期货价格之间存在明显的双向因果关系。

3.4 脉冲响应与方差分解

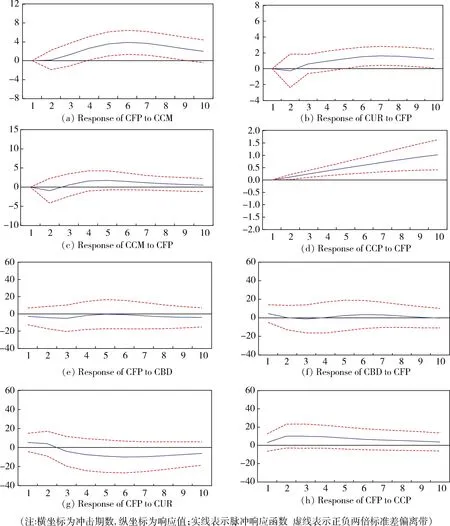

为了对动力煤期货价格与各经济变量之间的动态关系做进一步的实证研究,对本文选取的5个经济变量做脉冲响应函数和方差分解,各经济变量间的脉冲响应函数结果如图3所示。

图3 各变量间的脉冲响应函数

表7 中国煤炭市场景气指数的方差分解结果

由图3可以看出,动力煤期货价格一个单位标准差的正向冲击会使得中国煤炭市场预期指数先增加后减小,在第6期,冲击效应达到峰值。动力煤期货价格一个单位标准差的正向冲击会使得中国煤炭市场景气指数先增加后减小,在第5期达到最大值,然后开始减小。在当期给动力煤期货价格一个正向冲击,行业失业率在当期并没有受到影响,当期没有变化,从第3期失业率收到的冲击达到最低值为-10%,说明动力煤期货价格上涨100%会使得行业失业率降低1%。动力煤期货价格对中国煤炭价格指数的影响,在第5期开始变缓,并持续至第10期。

为更加准确地研究动力煤期货价格在各经济变量中影响的大小,对变量进行方差分解分析,中国煤炭市场景气指数(DCBD)的方差分解结果见表7。

从表7可以看出,动力煤期货价格上升对中国煤炭市场景气指数最大贡献出现在第10期,动力煤期货价格对中国煤炭价格指数的影响存在10期滞后性。动力煤期货价格变动对当期中国煤炭市场景气指数贡献率为0,但是随着时间的推移,贡献率越来越大,在第10期达到26.6%。

4 结 论

1) DCBD和DCFP存在明显的双向Granger因果关系,说明动力煤期货价格变化会引起中国煤炭市场景气指数的变化,煤炭市场景气指数也会影响动力煤期货价格变化,动力煤期货价格与中国煤炭市场景气指数之间关联度密切。DCCM和DCFP存在明显的双向Granger因果关系,说明动力煤期货价格和中国煤炭市场预期指数之间互相影响。在1%的显著性水平下,行业失业率和动力煤期货价格之间存在明显的双向因果关系。

2) 以DCBD为因变量的估计方程,说明动力煤期货价格波动对中国煤炭市场景气指数产生正向影响。以DCCM为因变量的估计方程,说明滞后2阶的动力煤期货价格上涨会使得中国煤炭市场预期指数上升。以DCCP为因变量的估计方程表明滞后1阶的动力煤期货价格会随着中国煤炭价格指数的上升而上涨,滞后2阶的动力煤期货价格上涨时,中国煤炭价格指数会下降。相关研究表明,滞后1阶动力煤期货价格上涨,失业率升高,滞后2阶动力煤期货价格上涨,失业率降低。长期来看,动力煤期货价格上涨会使得失业率降低。

3) 动力煤期货价格一个单位标准差的正向冲击会使得中国煤炭市场预期指数先增加后减小,在第6期,冲击效应达到峰值。动力煤期货价格一个单位标准差的正向冲击会使得中国煤炭市场景气指数先增加后减小,在第5期达到最大值,然后开始减小。在当期给动力煤期货价格一个正向冲击,行业失业率在当期并没有受到影响,当期没有变化,从第3期失业率收到的冲击达到最低值为-10%,说明动力煤期货价格上涨100%会使得行业失业率降低1%。动力煤期货价格变动对当期中国煤炭市场景气指数贡献率为0,但是随着时间的推移,贡献率越来越大,但增长幅度呈现下降趋势。