房产税试点对居民消费的影响研究

2020-02-04蔡书张英明蔡文洁

蔡书 张英明 蔡文洁

摘要:房产税是国家调节房地产市场和社会经济分配的一个重要的手段,研究其改革效果不仅有利于完善我国的税制设计,更关系到国民经济的平稳运行。文章以2004~2016年沪渝两市数据为样本,基于双重差分法研究了沪渝房产税试点对居民消费的影响。研究发现,第一、上海房产税试点显著抑制了居民消费水平;第二、重庆房产税试点没有显著影响居民消费水平;第三、从沪渝整体上看,房产税试点依然显著抑制了居民消费。因此,应当采用差别化利率并适当减少征税范围,以弱化房产税试点的不利影响。

关键词:房产税;居民消费;双重差分法;实证分析;政策建议

一、引言

2011年1月28日,上海、重庆两市成为我国首批房产税试点城市,其试点的目的不仅是希望取得稳定的地方财政收入和调节居民收入分配,还希望通过房产税来进一步限制房地产市场的投资炒作、抑制住房消费两极分化。

房产税是国家调节房地产市场和社会经济分配的一个重要的手段,并且在国外大部分国家,房产税已经成为地方财政收入的重要来源,对地方发展起到了举足轻重的作用。当前我国房产税仍处于试点阶段,社会各界都非常关心之后的房产税立法问题,2018年和2019年两会期间,李克强总理在政府工作報告中指出要“推进房产税立法”。因此,对试点成果的研究也能为房产税在全国广泛实施提供参照依据。在我国居民消费率较低的背景下,分析和检验房产税改革是否有利于改善居民生活福利,从居民消费的角度对房产税试点进行评估,有利于完善我国房产税制度的设计、降低改革风险。

目前,国内外研究房产税对居民消费影响的成果相对较少,学者主要研究了税负水平对居民消费水平的影响(谭韵,2009;李菊香,2015;李普亮,2013)、房产税实施对房价的影响(刘甲炎、范子英,2013;刘玥、曾新喻,2017),或者基于消费理论对房价与消费的关系进行相关研究(严金海、丰雷,2012;徐小鹰,2012),但是对于房产税实施是否会影响居民消费,学者们研究较少,且缺乏实证检验。

二、房产税对居民消费的理论分析

税收是政府调控宏观经济的重要手段之一,从居民消费的角度来看,政府征收房产税可以直接或间接地影响居民消费水平。

(一)收入效应

收入效应是指由商品价格变动所引起的实际收入水平变动,进而由实际收入水平变动所引起的商品需求量的变动。税收的收入效应指政府征税降低了居民的实际可支配收入,进而降低居民的实际收入水平。政府对居民住房征收房产税后,对于住房者而言,缴纳房产税降低了实际收入水平,造成纳税主体的消费能力下降,同时,商品价格并没有因此改变,也就产生了收入效应。同时,对于租房者而言,房产税的征收可能会使出租人将房产税转嫁给租房者,减少了租房者的可支配收入,同样产生了收入效应。

(二)流动性约束效应

流动性约束理论认为,存在流动性约束的消费低于不存在流动性约束的情形。此约束主要来自于金融市场,普通消费者较难从金融机构获得贷款以缓解自身的流动性不足,能不能获得贷款申请对于居民消费会产生一定的影响。对于租房者而言,由于收入水平的限制,不仅贷款难以获取,而且还要面临房产税转嫁到房租的风险,会受到较大的流动性约束效应。对于房产税的纳税主体而言,这类群体普遍收入水平中等以上并且具有稳定的收入,更容易从金融机构获得贷款,所受的流动性约束较小。

(三)财富再分配效应

我国房价的持续高速上涨引发了财富再分配效应,使得财富向高收入者倾斜。根据边际消费递减规律,财富的升值对于消费而言作用不明显。而对于租房者,要面临房产税纳税主体将房产税转嫁到租房者身上的风险。在租房者每期收入不变的情况下,租房者只有减少对其他商品的开支来缩紧预算。根据以往经验,一个国家消费需求主要来源于中低层消费,那么房产税的增收不利于我国消费需求的提高。

三、研究设计

(一)变量选取

被解释变量:本文研究房产税试点对收入的影响,故选取城镇居民消费支出(cons)作为被解释变量。

解释变量:根据双重差分模型,解释变量为政策虚拟变量和时间虚拟变量。

控制变量:影响消费的因素有很多,国内学者也有丰富的研究成果,本文参考前人研究(李春风,2013;雷潇雨,2014;肖淳丹,2016),并结合绝对收入假说、相对收入假说等传统经济学理论,选取城镇人均可支配收入(inco)、储蓄率(save)、住房均价(hp)、城镇化率(urba)、第三产业比重(sGDP)五个变量作为控制变量。

(二)模型设定

根据以上讨论,本文将双重差分模型作为计量方程评估房产税试点对居民消费影响的政策效果,根据理论分析和吴亚雯(2016)等前人研究成果,选取了五个控制变量建立了本文所用的基本模型:

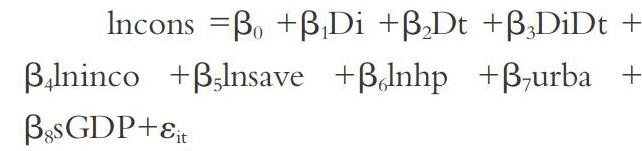

lncons=β0+β1Di+β2Dt+β3DiDt+β4lninco+β5lnsave+β6lnhp+β7urba+β8sGDP+εit

(三)数据来源

本文的数据主要来源于《中国统计年鉴》、各市统计年鉴、中国城市统计年鉴以及安居客房地产租售信息网。整理了沪渝两市2004年到2016年的相关数据。为了符合数据可比性,本文对居民消费支出(cons)、人均可支配收入(inco)、储蓄率(save)、住房均价(hp)以2003年为基期,利用各年公布的CPI数据进行平减,从而得到实际的相关数据。

四、实证分析

(一)对政策预期效应的检验

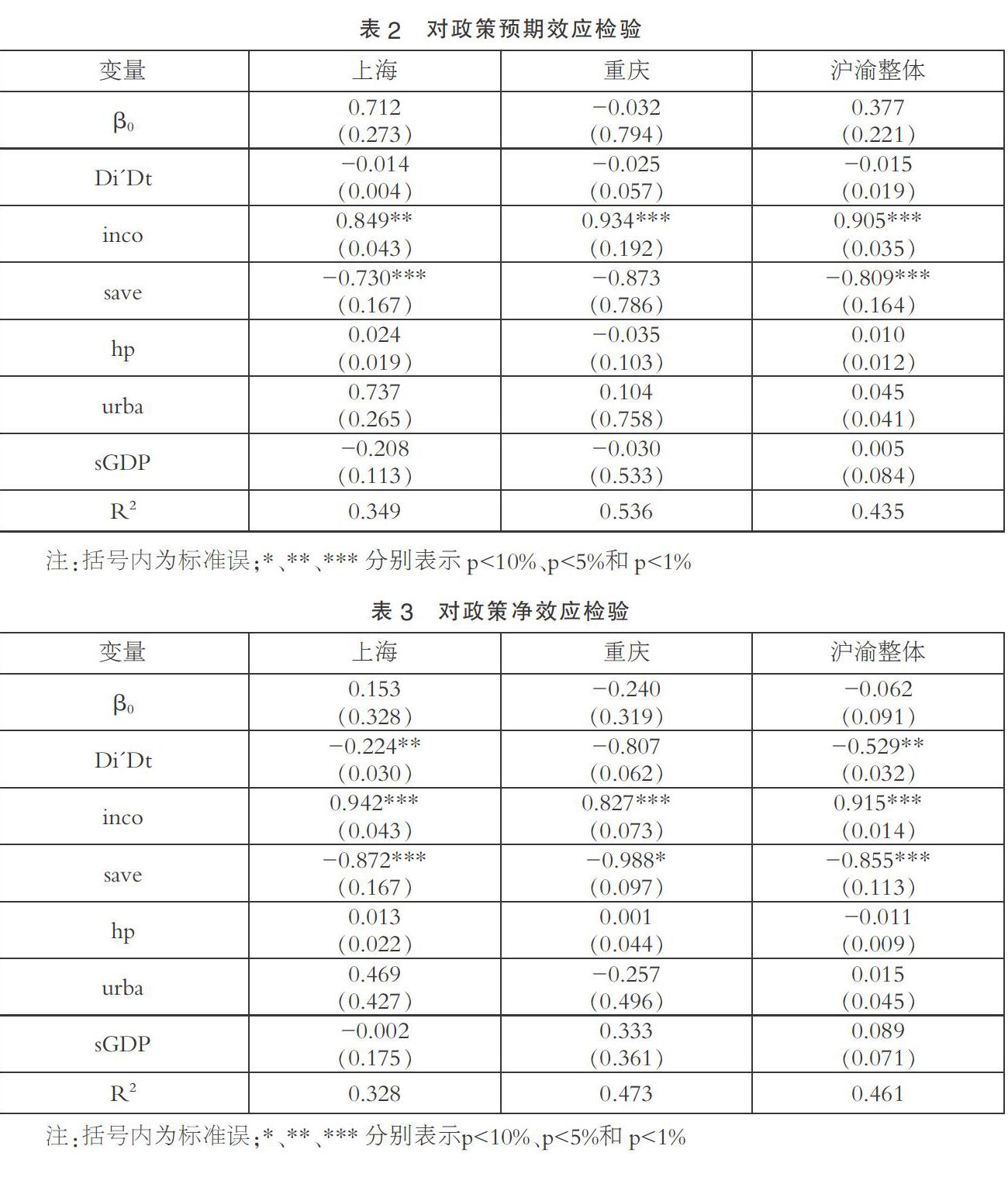

如果房产税试点之前居民对政策的出台产生了完全预期,那么居民就会提前调整自己的消费结构,从而使房产税试点之后的居民消费支出已经是调整过的支出,此时的消费变化已经不能完全说是由房产税试点引起的,因此政策的预期效应会对双重差分的结果产生影响。本文通过验证上海和重庆两地的城镇居民消费支出在2010前后有没有发生显著变化来验证居民是否对房产税试点产生了预期,检验结果如表2所示。

从表2可以看出,上海、重庆、沪渝整体的交互项系数分别为-0.014、-0.025、-0.015,并且p值均大于10%,说明无论是上海、重庆单独来看,还是从沪渝整体来看,城镇居民消费水平在房产税试点前均没有发生显著变化,这说明城镇居民消费水平没有对房产税改革试点形成预期。因此,本文运用双重差分法进一步研究房产税试点对居民消费的影响是合理的。

(二)对政策净效应的检验

在本文所获得的样本的基础上,采用双重差分法对研究2011年前后房产税试点的政策净效果。实证结果如表3。

从检验结果看出,上海、重庆、沪渝整体的交互项系数分别为-0.224、-0.807、-0.529。其中上海的p值小于5%,说明上海征收房产税显著抑制了城镇居民消费。重庆的交互项虽然为负,但是p值大于10%,并不显著,说明重庆征收房产税对城镇居民消费的抑制作用不明显。沪渝整体交互项在5%的置信水平下显著为负,说明从沪渝整体上看,房产税试点仍然显著抑制了城镇居民消费。从控制变量来看,人均可支配收入的提高显著提升了城镇居民消费水平,而储蓄率的提升则显著抑制了当期消费水平,这与传统经济学理论相一致。此外,房价变动、城镇化水平提升以及第三产业占GDP比重的变化对城镇居民消费的作用不明显。

具体而言,上海房产税试点的范围主要是二套房,具有一定的普遍性,对于上海的居民而言,由于预期购买二套房的成本增加,进而影响居民当期消费;并且从长远来看,由于上海对超过免税额度的增量房普遍征收房产税,租房者当期需要承担额外的税收负担,进而影响当期消费,因此,房产税试点对上海城镇居民消费产生了显著影响。对于重庆而言,重庆房产税试点主要针对高档住宅,有学者因此认为,这会导致免税住房需求上升、价格上涨,从而使得普通居民预期购房成本增加,进而影响当期消费,但是从研究结果看,这种税负转嫁效应并不明显,相反,购买高档住宅的居民一般消费能力较强,房产税并不会改变其消费行为,而对购买普通住宅的居民而言,并不需要缴纳房产税,因此,重庆房产税试点没有显著影响居民当期消费水平,房产税试点对重庆居民消费的影响不显著。

(三)稳健性检验

为了进一步验证房产税对城镇居民消费的影响,需要进行稳健性分析。本文采用替换变量的方式进行稳健性检验,以社会消费品零售总额作为城镇居民消费的替代变量,将社会消费品零售总额取对数带入本文基本模型中,检验结果如表4。

通过以上稳健性检验可以看出,在以社会消费品零售总额替换城镇居民消费支出之后,上海、沪渝整体的交互项系数分别为-0.112和-0.109,并且p值小于5%;重庆的交互项系数为-0.085,但p值大于10%,与前文研究结论一致。因此,本文认为上海房产税的实施显著抑制了上海居民消费水平,而重庆房产税的试点对居民消费的抑制作用不显著。

五、结论与对策

(一)主要研究结论

本文利用房产税试点这一案例,基于双重差分法,以2004~2016年沪渝两市数据为样本,研究了房产税试点对城镇居民消费的影响。研究发现:第一、上海房产税试点一定程度上抑制了居民消费水平;第二、重庆房产税试点没有显著影响居民消费水平;第三、从沪渝整体上看,房产税试点依然显著影响居民消费。因此,需要优化房产税的税制设计以减轻负面影响。

(二)对策建议

虽然本次房产税试点在很多方面也注重了税收减免的问题,但是从实际效果来看,仍然对居民消费产生了负面影响,不利于我国进一步扩大内需。对比上海和重庆房产税试点对居民消费产生的不同影响,提出以下两点建议。

1. 选择合适的征税范围

目前就沪渝房产税试点而言,征税范围都较小,上海主要针对新购的多套房,重庆则主要针对高档住宅,并且大多仅针对增量房。相对而言,上海对超过免税额度的增量房普遍征税,而重庆仅针对高档住宅征税,长远来看,上海的房产税征税范围会远大于重庆,并且对于租房者而言,由于对增量房普遍征税,房产税会一定程度转嫁到房租,租房者当期需要承担额外的税收负担,进而影响当期消費。

虽然重庆征收范围较小可能一定程度上抑制了房产税的调控作用,但是结合本文的结论来看,这种具有针对性的征税范围对居民消费的影响不明显,对居民生活的影响较小,更加有利于发挥税收对收入分配的调节作用,因此,房产税应选择合适的征税范围。

2. 选择合适的税率

税率的设计直接影响到房产税的征税效果,过低的税率无法对房地产市场产生太大影响,也无法显著增加地方财政收入,使政策难以达到预期效果。而过高的税率又会阻碍市场的正常发展,也会显著影响人们生活水平,因此需要设计恰当税率。

针对不同类型的房产,应当采取差别税率。具体而言,一是对于高档住房、独栋别墅等房产需要对应最高税率,普通住宅可以采用低税率;二是可以根据人均面积采用超额累计税率,例如,人均面积在60平米以下免税,人均60~90平米采用普通税率,人均超过90平米适用高税率。三是对于保障性住房、经济适用房尽可能采取免税减税等税收优惠方式保证基本住房需求。

参考文献:

[1]谭韵.刺激居民消费的财税政策选择[J].税务研究,2009(01).

[2]李香菊,周丽珠.扩大我国居民消费的税收政策研究——基于税收对消费影响的实证分析[J].财贸经济,2013(02).

[3]李普亮,贾卫丽.税收负担挤出了居民消费吗——基于中国省际面板数据的实证研究[J].经济学家,2013(06).

[4]刘甲炎,范子英.中国房产税试点的效果评估:基于合成控制法的研究[J].世界经济,2013(11).

[5]刘玥,曾欣喻.房产税改革对房价影响机理与实证分析——以上海市为例[J].当代经济,2017(03).

[6]严金海,丰雷.中国住房价格变化对居民消费的影响研究[J].厦门大学学报,2012(02).

[7]徐小鹰.房价上涨影响居民消费的作用机制分析——基于预防性储蓄效应视角[J].经济问题,2012(10).

[8]凌杰.征收个人房产税对房价的影响[D].福州:福建农林大学,2017.

[9]李春风,刘建江,陈先意.房价上涨我国城镇居民消费的挤出效应研究[J].统计研究,2014(12).

[10]肖淳丹.第三产业发展对居民消费的影响研究[D].南华大学,2017.

[11]雷潇雨,龚六堂.城镇化对于居民消费率的影响:理论模型与实证分析[J]. 经济研究,2014(06).

[12]吴亚雯.析论重庆房产税对居民消费的影响[D].浙江大学,2016.

[13]刘甲炎.我国房产税改革效果评估及对居民储蓄行为的影响研究[D].华中科技大学,2014.

*基金项目:江苏师范大学校研究生科研与实践创新计划项目“房产税对居民消费的影响研究”(项目编号:2018YXJ319)。

(作者单位:蔡书、张英明,江苏师范大学商学院;蔡文洁,南京工业大学经济与管理学院)