金融开放化解了系统性金融风险吗?

2020-02-03何剑郑智勇张梦婷

何剑 郑智勇 张梦婷

摘 要:构建金融开放指标和不同风险面组成的系统性金融风险指标体系,通过时变参数结构向量自回归模型(SV-TVP-SVAR)分析金融开放对中国系统性金融风险的冲击及系统性金融风险内部的传导效应。研究结论表明,金融开放整体有效抑制系统性金融风险中宏观经济与货币流动风险,但加剧了外部市场与资产泡沫风险累积,且近期有进一步扩大不良影响的趋势;系统性金融风险内部存在传导机制且风险间会同向影响,扩散效应明显。根据当前错综复杂的经济形势和开放条件,中国应将深化金融开放与防范系统性金融风险相结合,推动金融业全方位、有序开放是防范、化解系统性金融风险的主动选择,也是疏通系统内部风险消化渠道的重要举措。

关键词:金融开放;系统性金融风险;风险传递

文章编号:2095-5960(2020)01-0037-10;中图分类号:F830;文献标识码:A

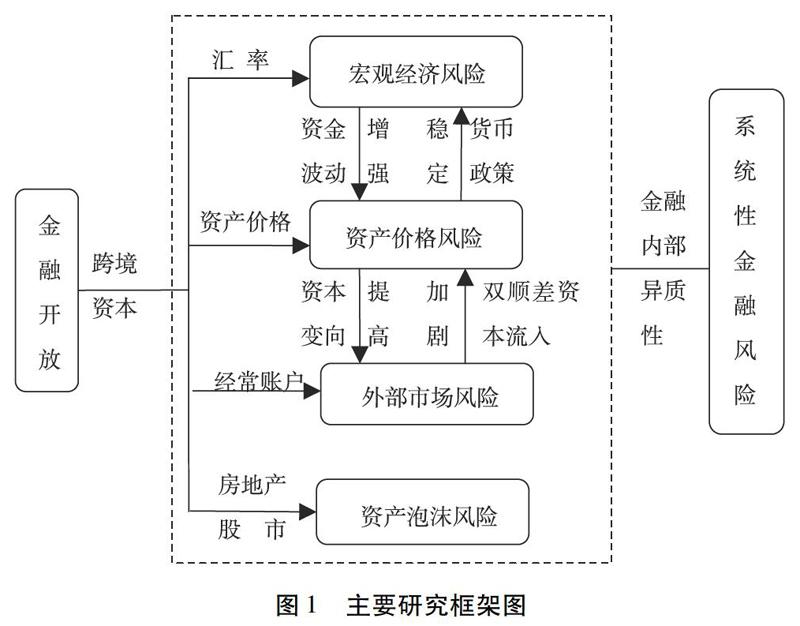

经济全球化形势下,中国坚持继续深化金融市场开放。近年来,政府也多次提出要坚持打好防范化解重大金融风险的攻坚战,强化监管、防范系统性金融风险爆发。防范系统性金融风险被频繁提及,并列为金融工作的根本性任务,可见国家对防范系统性金融风险的重视程度,金融开放和系统性金融风险的关系就成为重要的关注点。金融开放是把双刃剑,一方面利于中国积极融入世界市场,推动人民币国际化进程,巩固和提升在世界金融体系中的地位。另一方面,金融开放带来不确定的经济冲击和潜在的金融风险,对宏观调控和监管政策提出更高要求。如何确保在深化我国金融开放进程中,不发生系统性金融危机是保障经济平稳运行的前提,也是规范金融秩序、营造良好金融市场的保障。党的十九大明确金融改革开放是防范系统性金融风险的顶层设计,提出有序扩大金融开放是中国坚持的基本经济制度,亦是化解系统性金融风险的主动要求。2018年央行行长易纲于亚洲博鳌论坛上公布新一轮金融开放具体措施落实时间表,说明中国在下一阶段推进金融开放深化趋势已成必然。因此,探究在金融开放经济背景下系统性金融风险如何演化是重要研究课题。本文试图探究金融开放对系统性金融风险具体影响及风险间传导效应,结合作用机理梳理和实证结果分析,为下一步如何在深化金融开放背景下防范系统性金融风险提供一定的借鉴意义。

一、理论综述与研究框架

(一)系统性金融风险内涵及度量

金融危机的爆发基本都是系统性金融风险累积的结果。[1]国内外学者对系统性金融风险内涵、测度展开多角度探索。学者最早研究指出系统性金融风险是银行间风险通过各样渠道的传导至整个金融系统[2],定义受当时经济环境限制不够充分。国际货币基金组织(IMF)、金融稳定委员会和国际清算银行于2011年共同颁布的正式文件中解释系统性金融风险为:金融体系部分或全部损伤导致的大规模、深程度的金融服务失能,并对实体经济产生严重剧烈冲击风险。以波动范围来看,系统性金融风险影响范围广,不单单影响金融体系内部,且由于溢出效应导致宏观经济疲软、社会福利降低[3]。关于系统性金融风险度量的研究,从2008年金融危机后,学者们和国家机构日益重视,国际组织及各国央行开发各种度量、监测系统,IMF早期系统性风险预警系统、欧洲央行改进综合指数法(CISS)等。我国学者研究多为微观层面且针对银行业。[4]当前我国金融体系呈现转向新型经济体的特征,金融体系完善度不高,以市场数据为基础的监测方式实践性不高[5],使得宏观角度研究无法从系统性金融风险各层面影响因素分析,指标体系不够全面。考虑我国金融内部异质性及系统性金融风险主要影响方面,本文从宏观经济、货币流动性、外部市场、资产泡沫四个层面构建指标体系,全面度量我国系统性金融风险水平。

(二)金融开放对系统性金融风险的传导机制

1.金融开放与宏观经济风险

金融开放通过对国家经济传导机制的冲击,从而导致宏观经济波动。[6]国内外学者对金融开放与宏观经济风险两者关系进行研究,结果不尽相同。在平滑消费方面,新开放经济宏观经济学中提出,金融開放可拓宽全球投资渠道,促进消费平滑,从而降低宏观经济风险。[7]但相反观点认为金融开放对国家平滑消费作用太过受限,不足以影响风险;[8]在影响资本流动方面,学者们普遍持消极态势。Aghion et al.,(2010)[9]研究表明,金融开放后资本跨境流动会对宏观经济风险产生波动影响,带来大规模资本流入导致宏观经济过热[10],在固定汇率规定下表现为国内通货膨胀压力不断攀升;在国家性质方面,受各国金融体系完善度不同,金融开放更利于稳定发达国家宏观经济[11],而发展中国家实施金融开放取得良好效果,需要宏观金融风险达到40.33的门槛值才可有效降低宏观经济波动[12]。

2.金融开放与货币流动性风险

金融开放深度提速会使得充足的货币流量(即货币流动性)通过银行系统介质反映到经济体系中,增强潜在风险爆发可能性。[13]一方面金融开放会促使巨额货币流量带动资产价格的上涨,带来资产市场的潜在风险。[14]另一方面货币流通受挫也会造成流动性危机,如美国次贷危机的爆发,货币政策从紧使得流动性不足,导致交易流动性受限,进一步影响融资环境恶化,加深货币流动性不足的状况,形成恶性循环。[15]但我国实行稳健的货币政策目的保持流动性的合理充裕,避免落入“流动性陷阱”[16],而基于良好政策调节下金融开放可起到平滑消费与分散风险的作用[17]。

3.金融开放与外部市场风险

新古典经济学指出,金融开放可加快跨境资本流动从而产生外部市场风险。国内外研究主要从金融开放影响跨境资本流入、流出两个方面展开研究。从资本流入方面看,金融开放进程的加快促使跨境资本快速流入,易导致经常账户出现赤字,实际与名义货币量不正常增长哄抬房地产与股票价格,降低本国市场金融稳定性。[18]同时,短期资本流入易使我国汇率政策有效性降低,货币政策独立性削弱。[19]从资本流出方面看,发展中国家的跨境资本流出对经济有负面影响[20],金融开放进程加快跨境资本的流出速度,易导致我国金融的不稳定,从而直接反馈于跨境资本流动本身,增强外部整体风险[21]。

4.金融开放与资产泡沫风险

资产泡沫易导致金融風险。[22]金融开放加速国际资本流动,提高投资者投资预期,对风险性资产估值较为乐观,导致杠杆率不断上升。后由于经济放缓等因素,未达到收益预期,杠杆断裂,引发金融风险。[23]具体来看,金融开放易从股市与房地产两方面加速资产泡沫累积。一方面,金融资本市场开放引入外资,为股票市场提供不平衡的多头或空头资金,增强股市投机风险。[24]另一方面,我国房地产金融市场本身具备脆弱性,金融开放导致汇率、跨境资本流动等波动使得房地产价格异常波动,资产泡沫累积引发风险。[25]

(三)系统性金融风险传染机制

基于系统性金融风险理论与全世界各国金融危机经验出发,可知系统性金融风险内部各风险点的相互联动产生的效应,甚至比单个金融风险点危险程度更甚。因此,关注系统性金融风险内部风险点之间的传导,是优化金融开放、防范系统性金融风险的重要举措。本文从金融开放视角出发,考虑国内外资本与市场等因素,参考学者们已有研究成果,选取金融开放进程中系统性金融风险内部易相互传导、作用的两组风险,试图探究风险间传导情况。

1.宏观经济风险与货币流动风险

宏观经济波动增强货币流动风险,但货币流动对宏观经济风险影响呈现良好态势。一方面,宏观经济风险的不确定性使得货币流动管理更具难度,资金来源对金融市场依赖性更强,包含市场借入资金和资产证券化。对宏观市场风险波动敏感程度高,流动性可能会因为外部风险变化由过剩突然转为不足。[26]另一方面,随着货币流动性理论与技术的不断完善,货币流动趋于较为可控、稳定水平,对宏观经济平稳运行带来正向效应,但不能避免货币流动异常导致经济危机,例如美国次贷危机。[27]

2.货币流动风险与外部市场风险

推动金融开放进程中,货币流动性不断累积势必会影响外部市场的稳定性,而外部市场环境的复杂性为货币合理流动增加难度,易造成货币“流动性陷阱”。一方面在投资效用最大化的驱使下,投资者利用增加的货币持有量加大对跨境资产的配置。但跨境资本大规模的流入流出,引发国内投资热潮,推动资产价格的提高和资产泡沫的累积。[28]当遭受外部经济冲击导致货币流动性能力不足或者过度充裕时,跨境资本流向容易突然改变,增加外部市场恐慌程度,造成金融风险快速发散,从而导致一国金融的不稳定。另一方面,当我国经常与资本项目出现“双顺差”时,境外套利资金的大幅内流与美日等国宽松货币政策的持续实行,大量资本流入中国等新兴经济体货币市场与证券市场,导致流动性过剩降低市场预期收益率。[29]

综上,金融开放主要通过逐步开放金融市场加速资本跨境流动所带来的一系列连锁效应,从而影响系统性金融风险各方面。金融开放通过增强资本流动性和提升自身金融体系的竞争力等方面化解系统性金融风险,多数学者对此持肯定态度。但对其带来的隐性资产泡沫累积和不良资产恶意投资等方面仍有疑虑,鲜有学者探究金融开放对各风险面的具体影响。同时,在过度金融开放下,金融系统各风险之间会产生共振,容易引发金融危机。囿于研究视角的局限性,国内鲜有全面刻画金融开放对系统性金融风险传递效应的累积渐变特征,也对系统性金融风险传染机制的实证探究较为匮乏。

本文试图对已有研究进行以下拓展:第一,突破金融开放影响系统性金融单方面风险的研究桎梏,从分析形成系统性金融风险的多领域出发,通过实证探究金融开放对系统性金融内部各子风险的具体影响,完善当前金融开放影响系统性金融风险的研究框架。第二,拓宽系统性金融风险的研究思路,不仅考虑外部因素的传导效应,也考虑内部风险间相互影响带来的共振效应,对当前传导效应研究的薄弱环节进行实证分析补充。第三,重视刻画金融开放对系统性金融风险传导效应的时变特征,对不同时间节点的各子风险异质化程度做具体分析,为防范系统性金融风险提供较为全面的参考。基于此,提出研究框架如下:

从上述研究思路出发,本文构建动态时变非线性分析框架,通过捕捉全面的金融开放影响系统性金融风险的时变特征,为下一步金融开放规划与系统性金融风险的防范提供依据。

二、模型设定与变量选取

(一)SV-TVP-SVAR模型

向量自回归模型(VAR)是Sims(1980)[30]设计的用多方程联立来估计内生变量动态关系。改进后的结构向量自回归模型(SVAR),即在基础VAR模型上加入当期内生变量间的关系,可以考察变量间同期关系及经济结构特点。本文在基础模型中加入时变特征,更加稳健和细致地考虑金融开放对系统性金融风险及风险内部间的动态相关性。

首先构建基础SVAR模型:

由于SVAR模型中参数不随时间变动而调整,所以学者对模型进行时变参数处理,假设参数变动可短暂或长期。即式(2)转换为:

上式中,I、Bβ、Ba、Bh依次代表et、uβt、uat、uht的协方差矩阵。为估计模型的便利性,本文假定Bβ、Ba、Bh为对角矩阵。同时为克服过度参数估计的识别问题,本文基于Nakajima(2011)[31]研究,运用马尔可夫链蒙特卡罗(MCMC)进行贝叶斯估计,得出有效估计参数结果,从而进行时变脉冲响应分析。

(二)变量选取

1.金融开放指标

当前国内外学者对金融开放程度指标的测量研究,主要将其分为政策开放度指标和实际开放度指标。本文重在考量跨境资本流动对中国的影响,且数据时间跨度长,所以侧重于选取实际开放度指标。根据Philip(2007)[32]的实际开放度指标:FO=CAPFLOW/GDP,其中CAPFLOW表示一国FDI、证券投资及其他跨境资本流动总量。

2.系统性金融风险指标

综合借鉴国内外学者研究成果[33],根据我国实际情况及数据可获取性,构建以下不同方面测量系统性金融风险的基础指标池。因为系统性金融风险涵盖金融各个领域,且我国金融体系存在异质性,所以选择的指标需要全面考察金融市场、部门等内外部分。在对金融风险点的客观观测及对金融系统内部状态的变化及时反映的基础上,本文将系统性金融风险细分为宏观经济风险、货币流动性风险、外部市场风险和资产泡沫风险四个方面。宏观经济风险主要是考虑宏观经济变量对系统性金融风险的影响;货币流动性风险是对货币流动带来的一系列风险;外部市场风险是指国际市场因素对国内系统性金融风险的影响;资产泡沫风险主要指股市、房价等因素所带来的系统性金融风险。

(三)数据来源及预处理

1.数据选择及来源

本文選取1998~2017年年度数据作为研究样本。我国金融化市场改革以1997年年底中国第一次金融会议召开为标志开始进行,因此选择1998年开始展开研究更符合我国金融体系市场化运行特征。数据来源于国际货币基金组织(IMF)数据库、世界银行数据库、中国人民银行及国家统计局网站。

系统性金融风险测度指标分为同向和反向指标。同向指标是指此指标与系统性金融风险呈正向关系,反向指标则指该指标与系统性金融风险负相关。为便于结论的统一性与准确性,对数据进行标准化处理:

而后利用熵值法对标准化后的系统性金融风险指标数据进行权重系数确定,改进主观赋权方法的不确定因素,使得权重系数确定较为客观。

2.平稳性检验

为防止出现潜在的伪回归问题,确保实证分析的科学展开,本文分别采用ADF、GL及PP检验对变量平稳性进行单位根检验。根据表2检验结果可知,向量MARCO、CIR为显著性水平为1%的平稳序列,向量OPEN、EXT和BUB存在单位根,进行一阶差分后检验,也是显著性水平为1%的无单位根平稳序列。据此,实证结果不存在伪回归问题。

三、实证分析

(一)参数估计

根据AIC及BIC信息准则,本文确定模型最优滞后阶数为1阶。估计模型参数,需对其进行MCMC抽样。首先设定时变参数及其扰动项的初始分布:

(Bβ)-2i~Gamma(4,0.02),(Ba)-2i~Gamma(4,0.02),(Bh)-2i~Gamma(4,0.02) (12)

上式中(Bβ)i、(Ba)i、(Bh)i分别表示对应方差-协方差矩阵对角线第i个元素。为计算参数抽样的后验分布,运用MCMC方法进行10000次抽样,前1000次是预烧值对其舍弃,剩余9000次的抽样进行参数后验分布估计,并进一步计算收敛概率的CD统计量及无效因子[34]。参数估计结果如表3所示:

通过上述估计结果显示,参数CD统计量均不能拒绝后验分布,说明抽样结果趋于收敛状态,且经过10000次抽样结果中所有参数无效因子值较小,得出最多约300个不相关样本,说明MCMC算法对参数后敛分布进行抽样有效性较强。有效迭代的抽样有利于自相关系数的减弱,参数相互独立呈现白噪声波动。因此,抽样结果整体有效,可进行时变脉冲响应函数结果分析。

(二)金融开放对系统性金融风险的影响

据图2所示,金融开放对抑制宏观经济风险的累积有积极效果。从整体看,对宏观经济风险施加一个标准差的外部冲击后,宏观经济风险波动明显,说明金融开放对宏观经济风险能产生显著的影响,影响波动虽大但一直处于负向影响,即金融开放推进一直化解宏观经济风险危机的爆发。局部看,金融开放初期对实体经济负向关系较弱说明金融开放初期举措并不能有效化解宏观经济风险,但随着金融开放力度和领域的深化,至2007年以前金融开放不断强化抑制宏观经济风险的累积,其后负向关系波动性减弱,但未来预期也呈负向效应。说明金融开放举措初期不断累积宏观经济风险,随之金融开放对化解宏观经济风险起到正面作用,由于宏观经济风险不仅受金融开放程度的影响,也与国际金融波动、风险传导机制等因素有关。2008年美国次贷危机等国际金融风险席卷全球,在此背景下,中国实行金融开放有可能会引入外来风险,政府于2008~2009年的金融开放程度较于前期处于减弱状态,甚至出现负值,处于金融开放程度相对较低状态。但金融开放程度的减弱反而加速整体宏观经济风险的累积。随后经济态势趋稳,近年来金融开放对宏观风险的负向影响缓慢下降并趋稳且未来预期仍有向好的可能性。总而言之,金融开放初期不易于较好化解宏观经济风险,但随着金融开放体制的健全对宏观经济风险的累积起到良好的抑制作用,反而金融开放程度低不利于风险的化解。

图3显示自实行金融开放以来对货币流动性风险一直呈现负向关系,即金融开放对化解货币流动性风险有积极影响。但随着金融开放进程的持续推进对风险的化解效果呈现“双驼峰”型波动。2009年以前金融开放对累积货币流动性风险的抑制效应不断减弱,2009年以后国家通过货币政策的调整,实行适度宽松的货币政策,使得金融开放对化解货币流动性风险的效应维持在一个较为平稳的负向区间。因为金融开放会导致大量跨境资金流入流出,易造成货币量过多或过少的“流动性陷阱”,且货币流动不仅受投资者趋利行为影响,也受政府政策、外交关系等因素影响,稳定性较差。当前我国金融开放对货币流动性风险的冲击虽处于负向关系,即金融开放对化解货币流动风险有积极影响。但冲击后期数的延伸显示金融开放对货币流动性风险压力存在略微正相关的可能,且波动性仍存在大幅波动的可能性。

图4表明金融开放举措并未有效化解外部市场风险,并不断加剧外部市场风险的水平。具体呈现外部市场风险对金融开放的响应呈现强烈的正向关系,且正向关系波动性逐年上升。原因可能有:一来人民币国际化程度不断加深,国内金融市场与国际联系紧密,世界货币的弊端,利率与汇率的差值为投机者套利提供方便,短期大量投机资本疯狂引入加剧风险不稳定性;其次央行宏观调控措施难度较大。因为金融开放的深化,部分在国际市场上流动的资金可能会削弱央行货币政策的调控效果,比如央行利用紧缩性货币政策缓解通货膨胀压力,但外部投机资本会套利涌入市场,提高货币供给能力,央行调控效果减弱。需要未来更严格的宏观政策对化解风险提供更有力的支持。

图5表示金融开放进程中资产泡沫风险一直处于持续累积的态势,且近年形势不容乐观。资产泡沫风险对金融开放冲击的响应呈现典型的“V型轨迹”,先强后弱再强,符合金融开放对资产泡沫风险的影响关系,但未来可能出现强烈的正向相关关系,资产泡沫风险随金融开放的深化而加强。因为在金融开放进程中,资产泡沫风险处于不断累积的状态。投资者对市场过于乐观、风险意识淡化,信用膨胀导致杠杆率不断提升,当经济增长趋势放缓未达到收益预期,资产泡沫破灭导致危机严峻。而后国家进行宏观调控政策,降低资产泡沫带来的危害,同时不能放缓金融开放的脚步,所以在这样的调控力度下,金融开放对资产泡沫风险累积的正向影响不断降低,当抑制泡沫风险至一定规模时,为增加经济活性需放宽管控手段,资产泡沫又开始逐渐累积。说明潜在资产泡沫风险是一直存在的,国家需注重抑制资产泡沫,守住不发生资产泡沫危机的底线。

综上可知,系统性金融风险对金融开放响应轨迹起伏较大,且相互关系较为明确。其中宏观经济风险、货币流动风险主要呈现负向效应,即金融开放对其风险累积起到抑制作用,通过关键时点的识别可知,在经济危机时期金融开放程度降低反而促进风险增长。金融开放与宏观经济风险、货币流动风险的正向关系,受到国内外经济形势、风险运行规律及监管措施等多方面影响,亦是未来需要关注的风险点。如何保持和推进现阶段金融开放对系统性金融风险的良性影响,预防和解决其恶性危机,是对政府深化金融开放进程中把控不发生系统性金融风险底线所提出的要求。

(三)系统性金融风险内部传导分析

1.宏观经济风险与货币流动风险传导

图6表明,宏观经济风险助推了货币流动风险的累积,而反之则起到化解作用。两风险间传导效应明显,且相互关系具有较强对称性。货币流动风险给予宏观经济风险的正向响应经过较长时间的波动下降,在近期内略有抬升且未来正向关系可能性较大。而货币流动风险则有利于化解宏观经济风险,且未来趋稳。这也与我国货币政策目标相符。当前国际金融形势紧张,贸易摩擦不确定性等因素增加宏观经济压力,而货币流动涉及跨境资金的流入流出,依赖于国际金融市场,对宏观经济敏感程度较高。所以在国际经济贸易不稳定时期,宏观经济风险对货币流动风险压力会一直存在,前景不容乐观。我国货币政策保持稳健中性,根据金融开放进程进行微调是未来时间工作总基调。货币流量增速的稳健放缓为防范风险奠定基础,所以对增加宏观经济风险的压力逐渐减弱并趋于稳定。

2.外部市场风险与货币流动风险传导

图7显示出,外部市场风险与货币流动风险影响关系都为正向,说明两者之间的传导都不利于自身风险压力的降低。不同的是,外部市场风险正向响应愈强而货币流动响应则反之。货币流动风险与外部市场风险原理上保持同向关系。原理上受国际经济影响,跨境资金流向的突然改变会增加外部市场不稳定性,从而扩散金融风险引起市场恐慌,造成外部市场风险的增加,后期可能外汇管理机制的完善及货币政策的灵活变动以应对货币流动冲击,使得外部市场风险趋于相对平稳的状态。当前状态似乎与经济原理相悖,原因是当前我国货币政策调控效果没有完全呈现,对于外部风险的把控力度不强,对货币政策的灵活调整是政府下一阶段的重要工作。而货币流动风险的响应其实更符合市场的自由性和政府措施的有效性。外部市场风险不断累积的过程中,政府会提前调整货币政策与财政政策以降低外部市场对货币流动的负面影响,甚至可以根据市场的变动找寻突破口促进货币更好的流动,由此出现负向关系的情况。但外部市场的不稳定性和货币流动本身相较于外部市场的反应具有滞后性,所以外部市场风险的增长对货币流动风险具有一定的压力,但压力受货币政策的改良而逐渐趋缓。

我们发现,风险间传染多表现为正向影响。宏观经济风险与货币流动风险的相互关系表明,我国货币流动化解本国自身经济内部风险具有较好的效果,但当前宏观经济风险对货币流动造成不小的压力。与此同时,货币流动性变动对外部市场累积风险攀升,而外部市场对货币流动性风险增长趋势减弱。总而言之,优化货币政策、改善货币流动性风险,是应对国内外风险冲击的重要举措,也是金融开放进程中不发生系统性金融风险危机的重要保障。

(四)稳健性检验

根据以上实证结果显示,解释变量对被解释变量影响的显著性水平不高,存在突变的可能性。根据经验判断和相关文献分析可知,金融开放对系统性金融风险的影响路径多呈现非线性特征,因此本文选择非线性最小二乘法(NLS)检验金融开放对系统性金融内部风险影响效应的稳健性,模型如下:

上式是非线性最小二乘回归(NLS)的函数形式,其中a、β、γ、θ分别为金融开放对系统性金融风险中宏观经济、货币流动、外部市场与资产泡沫风险的非线性影响系数。受2008年金融危机的影响,政府相机对金融开放政策进行宏观调整以适应整体经济形势的变化。因此本文选择以2008年为节点,分时间段估计金融开放对系统性金融风险的影响,比较影响系数的差异。

由表4分析结果可知,整体来看,回归分析结果显示前后时间段金融开放对系统性金融各子风险均产生同向影响,显著性水平较高;分段来看,1997~2007年与2008~2017年影响系数存在程度上的显著差异:金融开放对宏观经济、货币流动风险的负向影响程度显著加深,说明在金融开放进程中,对两类风险的抑制能力不断强化,有效化解风险危机爆发的风险。与此同时,金融开放对外部市场、资产泡沫风险正向影响系数不断增大,说明后期金融开放对其风险的预防措施仍存在一些问题,加剧风险的累积。回归分析结果与上文的实证结论大体相同,表明本文结论的稳健性,也从另一方面验证探究金融开放对系统性金融风险影响的必要性,识别金融深化进程中的风险异变提供一定的参考价值。

四、结论和启示

本文利用时变参数结构向量自回归模型(SV-TVP-SVAR)动态识别金融开放对系统性金融风险及风险内部的时变关系,探究发现金融开放对当前我国系统性金融风险的影响具有双面性,而系统性金融风险内部的传导效应则加剧了风险的影响范围。所以在坚持扩大金融开放原则不变的前提下,如何提前防范与规避开放进程中易导致系统性金融风险爆发的关键领域,是推进金融开放化解系统性金融风险的主动选择。通过研究得到以下结论:第一,金融开放对系统性金融风险的影响具有显著的时变特征,总体上影响波动幅度较大但正负向影响关系较为明确。第二,金融开放有效化解了宏观经济与货币流动风险,且当我国金融处于金融开放程度相对较低的时期,两种风险累积程度反而较高。第三,外部市场与资产泡沫风险是金融开放进程中需重点防范的领域,风险的累积随开放进程的提速逐年升高。第四,系统性金融风险内部具有一定的传导效应,但因传导机制的不同使得往来風险间影响也不尽相同。

依据本文主要分析结论,得到在加速金融开放进程中防范化解系统性金融风险的几点启示。首先,循序渐进扩大金融对外开放的同时,加强改进央行宏观调控职能。金融开放是防范系统性金融风险的主要选择,从促进贸易投资、改革人民币汇率形成机制和减少外汇管制三方面入手,提高对外开放水平。同时央行完善货币和宏观审慎双支柱政策时应考虑全球因素,减缓金融体系逆周期效应带来的经济波动。其次,针对金融开放进程中易发生风险危机的领域,应平衡发展股权性资产分散风险,结合两种金融工具优点创新新型金融工具,如已有的CosCos债券,避免资产泡沫在单一领域累积。最后,系统性金融风险内部的传导效应需由金融市场主体(例如商业银行等)进行控制。分散投资融资渠道,通过分析市场投资者性质、融资工具形势及地域分布的差异性,对融资渠道进行甄别,减少过分依靠某种渠道。与此同时,加强金融监管也不容忽视,将金融开放引起的投机行为遏制于入口,为防范化解系统性金融风险加上“双保险”。

参考文献:

[1]张晓朴.系统性金融风险研究:演进、成因与监管[J].国际金融研究,2010(7):58-67.

[2]Kaufman and Kenneth E. Scott. Cavelty M D . Systems at Risk as Risk to the System[J]. 2017(1):35-39.

[3]Billio, Getmansky and Pelizzon, Econometrics Measures of Connectedness and Systemic Risk in the Finance and Insurance Sectors. Journal of Financial Economics[J].2012(4),104:535~559.

[4]范小云,方意,王道平.我国银行系统性风险的动态特征及系统重要性银行甄别——基于CCA与DAG相结合的分析[J].金融研究,2013(11):82-95.

[5]陶玲,朱迎.系统性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016(6):18-36.

[6]何国华,常鑫鑫.开放条件下不同泰勒规则在中国的适用性研究[J].财贸研究,2013,24(2):94-101.

[7]Obstfeld ,Rogoff.Exchange Rate Dynamic Redux[J].Journal of Political Economy,1995(5),103:624-660.

[8]Bai,Yan,and J.Zhang .Financial Integration and International Risk Sharing[J].Journal of International Economics?2012(1),86:0-32.

[9]AghionP, Bacchetta P,Banerjee A. Financial Development and the Instability of Open Economies[J]. Journal of Monetary Economics,2004(6),51:1077-1106

[10]王喜平,孟明.外資流入对国内储蓄的影响[J].统计与决策,2005(23):90-91.

[11]张玉鹏,王茜.金融开放视角下宏观经济波动问题研究——以东亚国家(地区) 为例[J].国际金融研究,2011(2):14-24.

[12]贵丽娟,胡乃红,邓敏.金融开放会加大发展中国家的经济波动吗?——基于宏观金融风险的分析[J].国际金融研究,2015(10):43-54.

[13]陈继勇,袁威,肖卫国.流动性、资产价格波动的隐含信息和货币政策选择——基于中国股票市场与房地产市场的实证分析[J].经济研究,2013,48(11):43-55.

[14]李健,邓瑛.推动房价上涨的货币因素研究——基于美国、日本、中国泡沫积聚时期的实证比较分析[J].金融研究,2011(6):18-32.

[15]姚金海.股市泡沫演化机理实证研究及其对养老金入市的启示[J].技术经济与管理研究,2018(6):85-92.

[16]张炜,景维民,李海伟,等.中国货币政策进入了“流动性陷阱”吗——基于预期与货币政策有效性视角[J].财经科学,2019(2):1-14.

[17]Kose,Prasad and Terrones.Does Financial Globalization Promote Risk Sharing?[J]. Journal of Development Economics, 2009(2),89:1-270.

[18]Bazan,Rodriguez and Ashe , et al. Aminoboratabenzene Derivatives of Zirconium: A New Class of Olefin Polymerization Catalysts[J]. Journal of the American Chemical Society, 1996(9), 118:2291-2292.

[19]李旭东.资本流动、政策不确定与金融稳定[J].上海金融,2019(2):30-38.

[20]Demir F . Capital Market Imperfections and Financialization of Real Sectors in Emerging Markets: Private Investment and Cash Flow Relationship Revisited[J]. World Development, 2009(5), 37:953-964.

[21]韩剑,陈继明,李安娜.资本流入激增会诱发突然中断吗?——基于新兴市场国家的实证研究[J].金融研究,2015(3):36-50.

[22]王永钦,高鑫,袁志刚,等.金融发展、资产泡沫与实体经济:一个文献综述[J].金融研究,2016(5):191-206.

[23]谢国忠.中国资产泡沫的问题分析[J].国际金融研究,2010(1):45-47.

[24]江振华,李敏,汤大杰.对外开放条件下的中国股市风险分析[J].经济研究2004(3):73-80

[25]雷雨亮.开放经济条件下中国房地产市场脆弱性研究[D].湘潭大学,2017.

[26]李雅丽.本轮通货膨胀的货币根源分析——兼论我国央行对抗通胀的困境[J].财经科学,2011(7):18-25

[27]Grauwe P D . The Banking Crisis: Causes, Consequences and Remedies[M]. The Global Crash. 2010:79-83.

[28]钱晓霞.金融开放进程下短期跨境资本流动对我国金融稳定的影响[D].浙江大学,2018.

[29]郑璇,罗明铭.国际资本流动突然中断与货币危机——基于新兴市场国家的证据[J].财经科学,2016(4):43-49.

[30]Sims,C. Macroeconomics and Reality[J]. Econometrica, 1980(1),7:1-48.

[31]Nakajima J.Time-Varying Parameter VAR Model with Stochastic Volatility:An Overview of Methodology and Empirical Applications[R].Institute for Monetary and Economic Studies,Bank of Japan,2011:17-52.

[32]Philip R. Lane, Gian Maria Milesi-Ferretti. Europe and Global Imbalances[J]. Economic Policy, 2007(7), 22:519-573.

[33]郭娜,祁帆,张宁.我国系统性金融风险指数的度量与监测[J].财经科学,2018(2):1-14.

[34]John Geweke. Statistics, Probability and Chaos Comment: Inference and Prediction in the Presence of Uncertainty and Determinism[J]. Statistical Science, 1992(1), 7:94-101.

责任编辑:吴锦丹