企业对外投资行为能否改善我国要素市场扭曲:理论分析与机制检验

2020-02-03黎绍凯全诗凡张广来

黎绍凯 全诗凡 张广来

摘 要:采用2000~2009年的微观企业数据构建动态计量模型,通过两步系统GMM方法检验企业对外投资行为对要素市场扭曲的影响效应,研究发现,企业对外投资行为有效降低了我国要素市场扭曲程度,提升了市场要素资源的利用效率。市场要素分解检验、IV-2SLS估计及样本期分段检验的结果依然稳健。进一步通过中介效应模型检验对外投资行为对要素市场扭曲的作用机制,发现企业对外投资行为主要通过加速“去过剩产能”和边际产业转移、提升国内企业生产率三条途径来化解我国要素市场扭曲困境。企业大规模“走出去”可以有效化解过剩产能和“反哺”国内市场,这是当前我国新一轮改革开放寻求新经济增长点的动因所在。

关键词:对外直接投资;要素市场扭曲;系统GMM;资源配置

文章编号:2095-5960(2020)01-0047-12;中图分类号:F124;文献标识码:A

一、问题的提出

改革开放以来,我国经济取得跨越式发展并创造了“中国式发展奇迹”,经济总量已跃居全球第二,但是受市场资源、环境及粗放型增长模式的多重约束,近年我国经济下行压力增加,而要素资源结构性扭曲便是主要症结所在。[1]因此,如何有效化解要素市场扭曲困境成为当前中国经济转型期,实现我国经济高质量可持续发展的重要议题。

2015年中央经济工作会议提出的供给侧结构性改革,本质目的就在于矫正要素资源配置扭曲,通過价格信号的竞争机制进行市场资源配置。党的十九大也进一步明确指出,“经济体制改革必须以完善产权制度和要素市场化配置为重点”,市场制度的完善能够一定程度加快市场要素资源的合理化配置,即破除“体制扭曲论”[2]。要素市场扭曲的本质在于企业、部门间要素资源在非市场机制下的错配程度。封闭条件下,化解要素市场扭曲主要通过制度改革加快国内劳动力、资本的合理化配置。[3]开放条件下,国内企业可以通过对外直接投资等渠道实现资本、劳动力的全球流动及优化配置。而在新一轮改革开放我国企业大规模“走出去”的时代背景下,企业国际竞争融入度及全球价值链分工参与度不断提升,截至2016年,我国已有近2.44万家企业开展对外投资活动,并在全球190个国家(地区)设立分支机构或投资建厂。日益剧增的企业对外投资行为无疑为扭转我国要素市场分布结构的不利局面创造了重要机遇,这也成为政府和学术界热切关注的焦点。

早有学者利用生产前沿分析法[4][5]、生产函数法[6]和市场化指数法[7]开创性地定义了要素市场扭曲不同维度的测度方法,为后续研究提供了可靠的方法指导和理论借鉴。Brandt et al.[8]发现中国非农业部门存在严重的资本、劳动力要素扭曲问题,并且国有与非国有企业之间的信贷歧视会加剧这种要素错配程度。无独有偶,简泽等[9]也发现制造业部门存在严重的资本扭曲现象,即资本并未按企业生产率进行优化配置,而资本扭曲及资源配置效率需要通过推动金融部门市场化改革加以改善。而针对如何化解我国要素市场扭曲这一问题,国内途径主要以完善市场化制度和避免政府不当干预为主,资本、劳动力在价格信号的市场机制下进行自由流动及优化配置,最终化解要素市场扭曲困境。余东华、吕逸楠[2]则认为政府不当干预加剧了战略新兴产业的产能过剩问题,从而引起要素资源的配置效率相对较低。戴魁早[10]利用中国省级面板数据,发现地方官员的财政激励、晋升激励和寻租激励对地区要素市场配置产生了严重的扭曲效应。谢攀、林致远[11]利用深沪A股上市公司数据,发现地方保护下的种种壁垒阻碍了资本从制造业向服务业的流动,造成产业间资本配置的扭曲。国际途径主要以出口和投资两大“强心剂”来实现资本、劳动力的全球化自由流通,从而有效化解国内产能过剩和降低要素市场扭曲。白俊红、刘宇英[12]通过对省级面板数据的研究,发现对外直接投资显著地改善了中国整体资本和劳动力的资源错配,并且要素资源错配程度存在明显的地区性差异。经济转型期造成要素资源结构性扭曲及部门间资源错配的部分原因在于国内产能严重过剩,而张先锋等[13]发现企业对外直接投资行为尚未成为有效化解过剩产能的主要路径,因此,企业对外投资行为能否有效化解要素市场扭曲还不得而知。另外,国内要素市场配置的严重扭曲使得企业将目光转向国外,可能反向加速企业对外投资行为,王文珍、李平[14]发现要素市场扭曲显著促进我国企业对外直接投资,而且对企业对外投资行为的区位选择偏好性仍具有显著影响。

尽管现有研究已取得了重要的成果,但仍有可拓展的空间:一是以往研究主要采用省级或行业层面数据作为研究样本,显然,这难以捕捉到企业决策的差异性和企业异质性特征的影响;二是尽管对微观企业出口、投资行为对要素结构扭曲、资源错配已有相关研究成果,但尚缺乏对内在影响机理的探讨,而且企业出口、投资行为与要素市场扭曲可能存在互为因果的关系,内生性问题需要慎重考虑。鉴于以上考虑,本文采用微观企业数据和两步系统GMM估计方法探讨企业对外投资行为对要素市场扭曲的影响,较好地解决了个体异质性和内生性问题,同时采用中介效应模型对其影响机制加以检验,使其结论更加可靠。

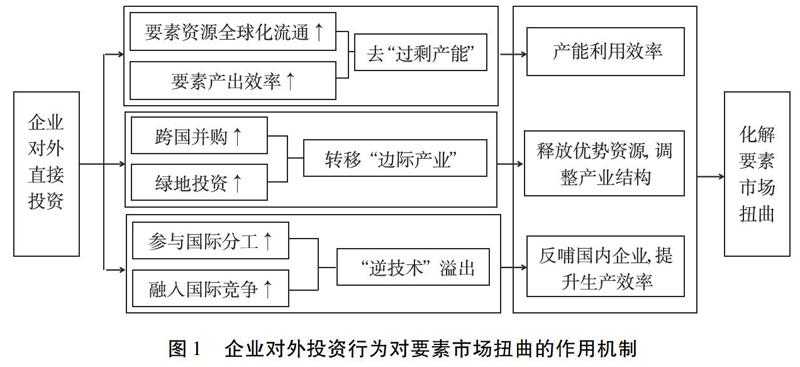

二、理论分析与机制假说

企业对外直接投资(OFDI)是实现跨国资源重新配置、积极参与全球化竞争的重要途径。一方面,对外投资行为加快本土企业参与国际分工和要素资源的跨国流动,形成先进技术及管理经验的跨国交流机制,国内企业通过“取长补短”来推动技术改革和提升企业生产能力;另一方面,企业对外直接投资亦能充分发挥投资国的资本集聚优势、东道国在资源、技术等特定比较优势而实现规模报酬递增。[15]尽管OFDI在全球范围内的不断延伸与扩大,可能进一步稀释对外汇储备及削弱本国总产出,但国内严重的产能过剩问题导致优质要素资源并不完全按照市场机制配置到高生产效率的企业[16],这种企业间的要素资源错配严重降低了国内要素利用效率和总产出水平。

一般而言,要素市场扭曲主要涉及地区间要素资源错配、部门间要素配置扭曲及要素价格扭曲。封闭条件下,要素资源只能在国内进行跨地区流动,受地区诱导性政策、交通便利性及市场化制度的制约影响,劳动力、资本等要素资源跨地区流动受阻,难以实现地区间要素资源的优化配置。开放条件下,随着市场制度的国际接轨进程持续推进,资本、劳动力跨国自由流通显著提升,这为生产要素在全球范围内的优化配置和消化国内过剩产能提供了有效渠道。部门间要素配置扭曲是由于企业间或行业间的要素资源未按产出效率合理分配造成,尤其在市场制度尚不完善和政府过当干预环境下,高级生产要素并没有配置到生产效率较高的企业,譬如,国有企业受政策倾斜或制度影响可能拥有更多要素资源。而企业对外投资行为使得要素资源根据国际市场制度进行配置,有效改善我国要素资源错配程度。[12]另外,错误的价格信号导致企业在进行产业和技术偏好中存在选择偏差,进一步引发国内要素价格市场化改革进程长期滞后于产品市场[7],企业参与的跨国投资能够倒逼国内市场制度改革,加快推进要素资源按照正确的价格信号进行市场化配置,从而达到改善国内要素市场扭曲的困扰。鉴于此,本文提出如下假说:

假说1:企业对外直接投资行为能够有效改善国内要素市场扭曲,提升要素资源配置效率。

由于当前市场机制不完善和各种摩擦的存在,要素资源跨地区、跨部门自由流动受阻,以致生产要素难以按照企业生产效率进行合理配置,從而产生严重的要素市场扭曲。以上理论分析指出企业对外投资行为可以有效化解这一不利局面,本文认为,企业对外投资行为主要通过“去产能”效应、产业转移效应和本土反哺效应来化解国内要素市场扭曲困境。

1.“去产能”效应

企业对外直接投资使得国内企业与国际市场全面接轨,实现资本、劳动力在全球范围内的优化配置,直接解决我国目前严重的产能过剩或要素资源产出效率低下等诸多问题。[17][13]第一,国内企业进行跨国并购投资或在海外设立分支机构,为国内资本和劳动力的全球化流动创造了有利条件。同时跨国投资可以充分利用东道国廉价劳动力和我国充足投资资本的比较优势,有效降低国内企业生产成本,并加快推动国内企业主动淘汰过剩产能。第二,企业对外直接投资的“出口效应”① ①“出口效应”指企业对外直接投资能够有效提升企业出口贸易。 可以进一步消除国际贸易壁垒、拓展国际贸易销售渠道[15],企业对外直接投资和出口的双向作用来提升企业的产能利用效率。企业对外直接投资直接接触国际市场中的前沿生产技术,通过“学习效应”来提升母公司的产出效率。第三,对外直接投资是将国内部分生产要素转向海外,一定程度上对国内资源形成投资替代效应。一方面,可以缓解国内某些行业或部门的“过度投资”问题,实现过剩产能向高生产效率和市场需求更广的海外转移,另一方面,亦能提升国内企业对生产要素和稀缺资源的充分利用能力,从而缓解国内要素资源错配和要素市场扭曲困境。

2.“产业转移”效应

企业对外直接投资通过开拓国际市场,将生产要素回报率相对较低的劳动密集型产业向海外转移,这种“边际产业转移”有助于国内市场腾出更大的生产空间,为集中优势生产要素发展国内高端产业创造市场环境。日本经济学家小岛清[18]提出的“边际产业扩张理论”认为,受劳动力成本或生产空间等因素制约,对外直接投资应选择本国已经丧失或即将丧失比较优势的产业(即“边际产业”)依次进行,利用双边要素资源和生产技术的比较优势来实现规模报酬递增。随着国内劳动力成本不断提升和产业高级化进程持续推进,生产要素回报率较低的“边际产业”依然挤占着国内大量要素资源,这使得高生产效率的要素无法正常流向国内技术密集型和资本密集型的比较优势产业,造成国内严重的要素市场扭曲现象。而对外直接投资将部分“边际产业”转移至海外,将稀释出的资本和劳动力用以发展国内先进技术产业,提升要素资源的整体利用效率。同时,将国内市场已经饱和的“边际产业”转移至国际分工中处于更低阶梯的国家,也有利于国内产业结构的动态优化调整。[19]从对外直接投资的国际经验看,不管是美国、日本等发达国家还是亚洲新型工业化国家,跨国产业转移都遵循“边际产业”原则,这样既促进国内生产要素的优化配置,又能保障国内优势产业发展活力,防止国内产业出现“空心化”问题。

3.本土“反哺效应”

对外直接投资通过“学习效应”和“竞争效应”将国外先进生产技术、管理经验引入国内,形成逆技术溢出,加快国内企业技术改革和提升整体生产效率。[15]首先,本土企业直接接触东道国技术领先者并建立紧密联系获得正向溢出效应,抑或海外子公司间接影响本土母公司的技术密集度,从而改善本土企业的生产效率和要素资源配置效率。其次,本土企业在东道国进行跨国投资或设立分支机构将直接在当地采购原材料、销售产品及提供服务,与东道国上下游相关产业形成紧密联系,并凭借这种东道国产业链嵌入关联产生系统化的技术溢出,为国内相应产业链发展提供经验指导和技术参考。最后,对外直接投资促进国内市场竞争,催生国内企业生产技术革新,并实现“优胜劣汰”的市场退出机制,使得国内资本和劳动力流向生产效率更高的企业[20],有助于国内要素资源在企业间的重新配置,进而改善市场要素扭曲。基于以上机制分析,本文提出如下假说:

假说2:对外直接投资通过“去产能”效应、“产业转移”效应及本土“反哺效应”共同作用来化解我国要素市场扭曲。

三、模型构建、指标选取及数据说明

(一)模型构建与估计方法

1.动态计量模型

本文主要探讨企业对外投资行为对我国要素市场扭曲的影响,并构建动态计量模型。为了反映企业要素价格扭曲的市场惯性,并避免遗漏变量引起的估计偏差,在解释变量中引入要素市场扭曲的滞后项。

其中,i表示企业,t表示年份,disti,t表示企业i在t的要素市场扭曲程度。OFDIi,t表示企业是否进行对外直接投资的虚拟变量,若该企业为对外直接投资企业,则OFDIi,t取值为1,否则为0。i,t代表控制变量,μi、γt、δd分别表示对企业、行业、年份的固定效应,εi,t为随机误差项。考虑到企业对外投资行为对要素市场扭曲的间接效应,将交互项引入计量模型,得到最终的动态计量模型为:

2.内生性问题及估计方法

本文内生性问题主要源于三方面:第一,企业对外直接投资行为与要素市场扭曲的作用是双向的,要素市场化改革不完善所衍生的要素市场扭曲也将催生企业开展对外投资行为[21];第二,模型中引入的滞后项与随机干扰项,抑或解释变量间存在内生相关关系;第三;影响要素市场扭曲的其他变量遗漏纳入模型而导致外生变量内生化。

为解决以上内生问题,首先,将核心解释变量对外投资行为滞后项OFDIi,t-1及企业对外投资行为与部分控制变量的交互项引入模型,以消除部分内生性影响。同时为了控制经济周期性及个体及行业异质性的波动影响,在模型中对时间、个体及行业固定效应加以控制。另外,采用两步系统GMM(two step SYS-GMM)① ①GMM有差分GMM和系统GMM之分,且无须满足随机干扰项服从正态分布的假设就可以有效估计参数结果。 进行模型参数估计。

(二)指标选取及数据说明

1.核心变量:企业对外投资行为、要素市场扭曲

本文通过构建0-1虚拟变量衡量企业对外投资行为,若样本期内企业存在对外直接投资,则定义为1,反之为0。由于中国工业企业数据中尚缺少企业对外直接投资数据,本文将中国工业企业数据库与商务部网站公布的《中国企业境外设立分支机构名录》进行匹配,如果该企业样本期内在海外设立了分支机构,则界定该企业参与了对外投资行为。

以往部分研究采用樊纲[22]的市场化进程指数构建整体市场扭曲程度和产品市场扭曲程度来共同衡量要素市场相对扭曲程度,但这依然无法体现同一地区不同企业的要素市场扭曲异质性特征。为此,借鉴施炳展和冼国明[23]的做法,即通过生产函数估计要素的应得报酬,与要素实际报酬的比值则为要素价格扭曲程度。具体假设企业柯布-道格拉斯生产函数为:

其中,Y代表企业总产出,A表示技术进步,K表示企业资本投入,L表示劳动力投入,和分别表示要素的产出弹性。则资本要素边际产出(MPK)和劳动力要素边际产出(MPL)可表示为:

这里,假设资本要素的价格为利息(r),劳动力要素的价格为工资(wage),则可得到两种要素价格扭曲程度为:

显然,若要素价格扭曲指数大于1,则要素价格存在负向扭曲,即该要素的应得报酬大于实际所得;反之,该要素价格存在正向扭曲。同理,若指数等于1,则不存在要素价格扭曲。最终得到要素价格扭曲整体扭曲程度:

具体估计时,采用工业增加值来衡量企业总产出Y;资本投入K采用企业固定资产投资净值的对数值来衡量,并利用历年产出价格指数和资本价格指数进行价格调整;劳动力投入L采用企业年末就业总人口的对数衡量;工资水平wage采用企业应付工资总额与年末就业总人口的比值衡量;利率r采用利息支出与企业负债合计的比值衡量,对计算的企业实际利率小于0.05或数据缺失的情形,使用同类型企业的年贷款平均利息来代替该企业的利率水平。

2.控制变量

为了控制对要素市场扭曲的其他变量外生影响,本文设置以下五个控制变量:

(1)企业金融支持力度(fin)。融资水平是企业资源获取及外扩发展的重要约束条件,市场规则下企业金融支持应主要受之于财务状况、生产效率及信用风险,但政府主导下的金融体系使国有企业的信贷支持及融资优惠政策往往要大大高于非国有企业,于是一些生产效率较高的中小民营企业得不到生产技术改革、扩大生产规模的资金支持。因此,政府主导的金融支持力度差异化直接或间接导致要素市场扭曲。本文借鉴阳佳余[24]的做法,以企业应收账款占资产总额比重作为企业融资能力的代理變量,预期符号为负。(2)政府干预(sub)。由于经济转型期市场制度的不完善及产业发展的差异性,我国常常依赖于政策扶持等政府干预行为来实现经济短期增长和局部均衡。这导致了要素资源未能按照市场价格机制进行合理配置的非市场化结果,再加之,政府的政策干预一般具有产业选择性,企业便依据政府相关政策理性地做出决策,以最大化获得符合自身发展的要素资源。长此以往,政府政策干预将进一步加速要素资源在行业内的错配扭曲程度[3]。本文采用企业获得的政府补贴衡量政府干预行为,预期符号为正。(3)企业年龄(age)。这是从企业异质性角度考量对要素市场扭曲的影响。一般而言,企业市场在位时间越长,对市场的敏感性程度及生产管理效率都越高,企业产能利用率也相对较高,从而改善企业内部要素市场扭曲程度。本文采用企业成立年份到样本期统计年度的累计年份来衡量,预期符号为负。(4)企业规模(scale)。企业规模一定程度上反映企业的生产效率,大规模企业能够有效整合内部要素资源,提升企业内产品生产效率,从而改善企业内部要素市场扭曲局面。本文采用企业年末就业总人口衡量企业规模,预期符号为负。(5)赫芬达尔指数(hhi)。该指数反映企业的市场垄断势力和市场竞争程度。一方面,赫芬达尔指数越高的企业对市场中要素资源的吸附能力越强,而这种具有市场垄断势力企业的生产效率也相对较高,由此降低要素市场扭曲程度;另一方面,赫芬达尔指数较高的企业由于市场势力的存在而挤占其他企业的要素资源,造成整个市场的要素资源配置效率降低。本文借鉴毛其淋、许家云[25]的做法,企业赫芬达尔指数表达式为:hhi=ln[1/ΣiIj(scaleitscalejt)2]=ΣiIjS2it ,其中,scaleit代表企业i在t年的销售额,scalejt代表企业i所属行业j的销售总额,Sit表示企业i在所属行业j中的市场占有率。预期符号未知。

(三)数据处理及说明

本文企业数据来源于中国工业企业数据库① ①该数据库涵盖39个工业行业、销售额500万以上、200多万家大型非上市生产企业,也是目前国内统计企业数量覆盖广、信息较全面的微观企业数据库。[27] 和商务部统计的《中国企业境外设立分支机构名录》(以下简称“名录”)。首先根据工业企业数据库中的“企业名称”与《名录》中的“境内投资主体”进行匹配,匹配成功的企业记为对外投资企业,未匹配成功的则为非对外投资企业。商务部统计的《名录》主要包括证书号、境外投资国家、境内投资主体、境外投资企业(机构)、企业所在省份、经营范围及核准日期等信息,进一步完善对外直接投资企业的相关信息。在我国未加入世贸组织前,境外投资企业还非常有限,尚未进行大规模对外投资行为,而在加入世贸组织和企业积极“走出去”的背景下,我国企业海外投资开始成倍增长。另外,考虑到2009年后《中国工业企业数据库》的数据质量存在较大争议,因此,本文企业样本时间段为2000~2009年。

未进行对外直接投资的企业样本均来自中国工业企业数据库(2000~2009)。而对于样本异常值,参照余淼杰[26]和聂辉华等[27]的做法进行常规处理:第一,剔除不符合一般会计准则(GAAP),譬如财务指标为负、总资产小于流动资产、累积折旧低于当期折旧等;第二,剔除企业雇员人数低于10人以下的样本;第三,剔除企业总资产、雇员人数等关键变量缺失及数据库中重复统计的样本。另外,本文还将企业成立时间无效及企业年龄小于0、所属行业不明确及投资目的国( 地区) 为避税天堂① ①避税天堂指开曼群岛、百慕大群岛以及英属维尔京群岛等免税地区。 的企业样本剔除。通过以上两个数据库匹配获得17932家对外直接投资企业;通过上述标准操作的数据处理后,最终获得1896301家从未对外直接投资的企业样本。另外,为避免模型出现虚假回归,除企业对外投资虚拟变量外,对其他变量均进行对数化处理,而且所有数额型变量都通过除以最大样本值标准化到0~1之间,以消除量纲影响。其各变量的描述性统计结果如表1所示。

四、实证检验和结果分析

(一)基准回归结果

本文利用SYS-GMM方法对模型(1)~(7)的回归估计如表2所示。为了进一步验证结论的可靠性,引入企业对外投资行为与控制变量的交互项进行逐步回归对照。同时还考虑要素市场扭曲的路径依赖性,本文加入被解释变量要素市场扭曲的一阶滞后项,构建动态面板计量模型。系统GMM是从矩条件出发,无需严格假设变量的分布特征及随机干扰项的分布信息,可以有效解决模型中的内生性问题,但仍需采用Sargan检验和Arellano-Bond序列相关检验对模型估计的有效性及一阶滞后项等工具变量的严格外生性。Sargan检验的原假设为所有工具变量的选取均未过度识别且有效,Arellano-Bond序列相关检验的原假设为差分方程的残差项不存在二阶序列相关性。表2结果显示:所有模型的Sargan检验的p值均大于0.1,则拒绝原假设,表明计量模型中的工具变量选取是有效的。而Arellano-Bond序列相关检验发现,AR(1)检验的p值均通过1%的显著性水平,AR(1)检验的p值均大于0.1,表明差分方程的残差项仅存在一阶序列相关,不存在二阶序列相关。以上检验检验结果都表明, SYS-GMM方法的选取是合理且估计结果较为可靠。

首先,表2中第(1)和第(2)列分别代表考虑个体、时间、行业固定效应前后的估计结果,第(3)~(7)代表加入交互项后的系统GMM检验结果。本文重点关注的是企业对外投资行为的回归系数变动。企业对外投资行为ofdi始终通过了1%的显著性水平检验,并且系数显著为正,表明企业对外直接投资可以有效降低要素市场扭曲程度,提升企业要素资源的产能利用率。究其根本,可做如下三方面解释:第一,企业对外投资行为将要素资源配置从本土市场扩展至国际市场,这促进了生产要素从“边际产业”向发展前景更好、边际回报率较高的优势产业转移,有效提升我国要素市场的资源配置效率;第二,对外直接投资为企业直接接触国外先进技术、管理经验等创造了机遇,并通过逆技术溢出“反哺”国内企业生产,提升国内企业要素资源生产效率;第三,对外直接投资加速了市场竞争和“优胜劣汰”市场机制,国际市场竞争效应促使国内企业不断提高管理能力和生产水平,“优胜劣汰”机制促进国内生产效率较低的企业退出市场,导致释放出的要素资源向高生产效率企业转移,缓解国内要素在企业间分布的扭曲现象。企业大规模“走出去”是我国积极响应贸易自由化、融入国际竞争的重要举措,尤其 “一帶一路”倡议提出后,近年来我国企业在海外直接投资力度正以乘数级速度不断增长,为化解国内产能过剩及要素市场扭曲带来了福音。另外,所有模型中要素市场扭曲的一阶滞后项均通过了置信度水平5%的显著性检验,说明要素市场扭曲存在一定程度的路径依赖性。

其次,从其他控制变量的影响看,金融支持水平fin的系数在不同置信水平下均显著为负,表明提升企业融资能力能够有效降低要素市场扭曲,充足的资金保障使得企业在生产能力和管理水平方面更具超前性,从而带动企业内部要素资源的产出效率。以政府补贴为代理变量的政府干预sub通过了5%置信度水平的显著性检验,且系数显著为正,表明政府干预反而扩大了要素市场扭曲程度。这是由于信息的非对称性和政府干预的主观选择,导致企业间要素配置呈现非市场化特征以及整体配置的非“帕累托最优”状态。企业年龄age在各模型中不太显著,表明企业年龄对要素市场扭曲的作用效果并不大,企业市场经验并不能改善要素资源配置。譬如,市场存续时间较长国有企业一般呈现出较低的生产效率,政府干预下生产要素资源反而过多地流向国有企业。另外,存续于市场的“僵尸企业”① ①“僵尸企业”是指已经丧失自我发展能力,必须依赖政府补贴或银行续贷等非市场因素来维持生存的企业。 仅仅只是挤占要素资源而出现“不作为”的市场怪象,而且在政府干预力度更强的地区和融资依赖程度更高的行业,僵尸企业对私有非僵尸企业投资的挤出效应表现得更为明显。[28]企业规模scale除模型(1)外,均表现出显著负向影响,表明企业规模的扩大可以有效改善要素市场扭曲。其原因在于:大企业规模意味着高生产效率及高要素资源利用效率,而且大规模企业还能吸纳低生产效率企业的要素资源。赫芬达尔指数hhi系数在5%置信水平下显著为正,表明增强企业的市场垄断势力可以有效化解要素市场扭曲困境。企业通过增强市场竞争优势以提升要素资源获取能力及生产效率,加速了要素资源由低生产率企业向高生产率企业的转移速度,从而实现要素资源的有效配置。

最后,从加入交互项后回归系数的影响看,交互项ofdi×fin、ofdi×hhi在不同置信水平下呈现显著负相关,表明企业金融支持水平和赫芬达尔指数通过与对外直接投资相互作用后,其交互效应降低要素市场扭曲程度。换言之,受企业融资能力与行业竞争程度的异质性影响,企业对外直接投资对要素市场扭曲的作用效果也将存在差异性。交互项ofdi×sub的系数显著为正,表明政府干预能够作用于企业对外投资行为,而显著降低要素市场扭曲程度。另外,交互项ofdi×age、ofdi×scale对要素市场扭曲无显著影响,其可能原因在于企业对外投资行为和要素市场扭曲都具有一定的路径依赖性,而企业的异质性特征并不能实质性改变二者的趋势。

(二)稳健性检验

1.变量分解检验

前文根据生产函数法得到企业整体的要素市场扭曲程度,常见的市场要素主要包括资本和劳动力,市场经济下的企业行为应当按照价格机制进行资源的合理化配置,而要素市场扭曲使得市场机制下的价格信号被削弱,生产要素资本和劳动力的实际报酬逐渐偏离应得报酬而产生要素资源错配。因此,接下来将分别考察企业对外投资行为对资本扭曲劳动力扭曲的影响,表3第(1)列和第(2)列为考虑了模型动态效应及遗漏变量后的要素市场扭曲分解检验结果。模型均通过了Sargan检验和Arellano-Bond序列相关检验,表明两类SYS-GMM估计结果是一致有效的。从回归系数的显著性看,企业对外投资行为对资本扭曲distk和劳动力扭曲distl均产生显著负向影响,回归结果与上文基本一致,这一定程度上表明基准结果的稳健性。

2.方法的稳健性:IV-2SLS估计

本文在不考虑企业要素市场扭曲的惯性,采用工具变量两阶段最小二乘法(IV-2SLS)对模型重新估计。市场资源配置不仅依赖于外部环境的控制,也受企业间相互挤占作用的影响,因此,首要任务在于找到合适的要素市场扭曲这一内生变量的工具变量。工具变量选取需具备两个基本条件:一是工具变量与残差项无关,即完全外生性;二是工具变量与内生变量具有相关性。基于以上两点考虑并借鉴以往研究经验,本文选取企业所属行业的平均要素市场扭曲水平作为工具变量,并对比交互项前后的IV-2SLS估计结果,具体地参数估计结果见表3第(3)列和第(4)列。

其结果显示,IV-2SLS估计下模型Adj-R2均在0.89以上,表明模型拟合效果较好。为检验工具变量的有效性及排除其他外生因素的干扰,将企业对外投资行为对内生变量和工具变量分别回归后得到残差项,再次回归发现拟合程度依然较好,表明工具变量的选取是有效的。未加交互项和加入交互项后的企业对外投资行为依然对要素市场扭曲产生显著负向影响,进一步验证了“企业对外投资行为可以有效降低要素市场扭曲程度”的结论。另外,控制变量和交互项的系数符号和显著性与系统GMM估计基本保持一致。

3.样本选择检验:样本期分段检验

由于我国不同时期的对外开放程度和经济要素结构存在明显差异,伴随而来的企业对外投资参与度和要素市场扭曲程度也将存在经济主体层面的差异。更重要的是,不同时期市场上要素资源禀赋的差异引起企业对外投资行为的影响效果和作用机制均有所差异。另外,2005年之前我国企业对外投资行为相对较少,而且2005年前后劳动力禀赋和结构也发生了显著变化。为此,本文将以2005年为节点进行样本期分段检验。

表3第(5)列和第(6)列报告了对应的系统GMM检验结果。结果显示企业对外投资行为在样本期2005~2009年对要素市场扭曲产生显著负向影响,而在样本期2000~2005年却无显著影响。造成这种影响差异性的原因可能在于:①早期我国企业海外投资较少且国内投资资本较为紧缺及劳动力要素个体差异较小,企业对外投资行为不足以影响要素市场扭曲;② 要素资源随着时间趋势呈现出动态升级的规律,由于要素资源的稀缺性,21世纪初期我国要素资源市场配置扭曲程度并不高,从而导致企业对外投资行为对要素市场扭曲无明显影响。而要素资源的长期积累和国内企业生产效率普遍偏低的现象的交互作用,导致我国近年来产能过剩问题急剧凸显,企业对外投资行为正是在此背景下可以有效化解产能过剩及要素市场扭曲局面。另外,分段检验同时将交互项纳入模型,控制变量和交互项的显著性结果与基准回归基本保持一致。

五、企业对外投资行为对要素市场扭曲的影响机制检验

(一)机制检验方法:中介效应模型

前文机制分析指出企业对外投资行为主要通过“去产能”效应、边际产业转移效应和 “反哺效应”来化解要素市场扭曲困境,本节将采用中介效应模型从实证角度检验这两种作用机制。具体中介效应模型设定如下:

其中,intermit表示三个机制效应的中介变量,control表示控制变量,ofdiit、distit与前文一致,分别表示企业对外投资行为和要素市场扭曲程度。另外,为简化模型参数设定,以上中介效应模型未纳入交互项。

中介效应模型的关键在于中介变量的确定:(1)“去产能”效应。当社会总体生产能力高于总体消费能力时,即认为存在“产能过剩”现象,一般采用产能利用率(CU)衡量。由于企业对外直接投资主要加速资本、劳动力等要素资源的国际化流通和扩展产品销售渠道,因此,本文借鉴杨振兵[29]的界别方法,从消费端和供给端两个维度界定企业产能利用率,具体地,采用企业产品销量率衡量企业消费端产能利用率CU1;通过随机前沿生产函数法测度企业供给端的产能利用率,并依据Kirkley et.al[30]关于产能过剩的定义,得到产能过剩指数为:EC=1CU2-1=1TE×YpYd-1。其中,TE为企业生产过程中技术效率,反映企业生产要素得到充分利用时的产出效率;Yd为消费终端对企业产品的实际需求,Yp为企业的实际产出,Yd/Yp为企业的产品销售率,即消费端产能利用率。(2)边际产业转移效应。产业转移的过程也是生产要素跨地区空间动态转移的过程,借鉴姚成胜等[31]的思路,本文以企业要素空间转移速度来衡量边际产业转移效应:

其中,P(l)i,t、P(l)i,t-1分别表示企业i在t、t-1年的劳动力人数,S(l)i,t、S(l)i,t-1分别表示企业i所属行业在t、t-1年的總劳动力人数。同理,P(k)i,t、S(k)i,t为企业i的资本量及所属行业的总资本。需要特别指出的是,这里总劳动力和总资本都只统计企业在对外投资企业和仅国内投资企业中所属行业的总和,以此判断整体行业的国际产业转移情况,较好地排除行业国内产业转移的干扰。(3)“反哺效应”。企业对外投资行为可以直接参与国际竞争,产生正向逆技术溢出,从而推动本土企业生产方式创新和技术改革,其效果最终反映于企业生产效率。因此,本文选取企业生产率作为“反哺效应”的中介检验变量,并采用LP法① ①鉴于篇幅控制,具体LP法的估计步骤未在文中详细阐述,关于各个指标的选取及处理可参考Brandt et al.(2012)。 [32]使用企业中间投入品作为不可观测的生产率冲击的代理变量来估计企业生产函数和生产效率,有效避免因遗漏变量产生的内生性问题。

(二)机制检验结果

表4报告了对应的中介效应模型检验结果,本文还对三个检验模型均进行个体、年份及行业固定效应处理。总体而言,中介效应模型检验了企业对外投资行为如何化解要素市场扭曲的作用机理,发现消费端产能利用率CU1、供给端产能过剩指数EC和产业转移速度indus_trait呈现出完全中介效应作用,企业生产率tfp呈现出广义中介效应作用。换言之,企业对外投资行为主要通过加速“去产能”及产业转移速度、提升国内企业生产率三个途径有效化解要素市场扭曲程度。

具体从路径(1)的总体效应检验看,企业对外投资行为ofdi对要素市场扭曲依然存在显著负向影响,表明企业积极进行对外直接投资是有效化解国内要素市场扭曲的重要途径,进一步验证了基准结果的稳健性。路径(2)的中介因子检验发现,企业对外投资行为ofdi在1%置信度水平下均显著为正,表明企业对外投资行为可以提升我国企业产能利用率、化解过剩产能及加速边际产业向海外转移。另外,企业对外投资行为对企业生产率亦产生显著正向影响,表明企业对外投资行为通过“逆技术”溢出而有效提升国内企业生产效率,与诸多学者研究结论保持一致[33][34]。而通过加入中介变量的路径(3)中介效应检验发现,ofdi依然保持显著负向影响,中介变量消费端产能利用率CU1、供给端产能过剩指数EC、产业转移速度indus_tra及企业生产率tfp对要素市场扭曲也都产生显著负向影响。综合考察三个路径结果可得出以下结论:①消费端产能利用率和供给端产能过剩指数在企业对外投资和要素市场扭曲之间发挥显著的中介作用,即企业对外投资行为将国内生产要素转向国际市场,有效化解国内过剩产能,从而扭转国内要素市场扭曲困境;②产业转移速度在企业对外投资和要素市场扭曲之间发挥显著的中介作用,企业对外投资行为在路径(2)对中介因子产业转移速度的估计系数为正,路径(3)中的中介因子对要素市场扭曲的估计系数为负,直接效应和间接效应相互抵消后导致企业对外投资行为产生显著负向影响。换言之,对外投资行为加速我国边际产业向海外转移,从而有效改善国内要素市场扭曲程度;③对外投资行为通过企业生产效率的中介效应有效化解国内要素市场扭曲,即企业对外投资产生的“逆技术”溢出效应可以“反哺”国内市场,从而提升企业生产效率及产能利用率。

六、结论与政策启示

受市场制度、资源及的多重约束,产能过剩及要素市场扭曲已成为目前我国经济运行过程中的突出矛盾和诸多问题的根源,如何有效化解要素市场扭曲、提升产能利用是实现经济可持续发展的重要议题之一。本文首先从理论上分析企业对外投资行为对要素市场扭曲的影响及作用机制,然后采用2000~2009年的微观企业数据,并参照施炳展和冼国明[23]的要素市场扭曲测算方法,针对企业对外投资行为对要素市场扭曲的影响效应及机制进行实证检验,主要研究发现有三点:

第一,通过系统GMM动态计量模型检验发现,企业对外投资行为显著降低了我国要素市场扭曲,提升国内产能利用效率。主要原因在于:企业对外投资行为促进我国资本和劳动力的国际化输出,有效化解国内产能过剩问题;同时通过“逆技术”溢出产生本土“反哺效应”,有效提升国内企业的产能利用效率。第二,将要素市场扭曲指标分解为资本扭曲和劳动力扭曲发现,企业对外投资行为均显著降低我国资本扭曲和劳动力扭曲程度,通过IV-2SLS估计和样本期分段检验,其对外投资行为有效化解要素市场扭曲的结论依然稳健。第三,采用中介效应模型对企业对外投资行为影响要素市场扭曲的作用机制加以检验,结果发现,“去产能”、产业转移速度和企业生产率在企业对外投资行为和要素市场扭曲之间产生显著的中介作用,即企业对外投资行为主要通过加速“去产能”及边际产业转移、提升国内企业生产效率来降低要素市场扭曲程度。

在我国改革开放进程持续推进及企业大规模“走出去”的时代背景下,结合以上基本实证结论,本文政策启示主要在于,政府应进一步鼓励企业“走出去”,尤其是过剩产能较为严重的企业,通过参与国际分工和国际竞争来有效解决国内市场产能过剩问题,并实现资源的合理化配置。与此同时,也要严防海外过度投资或不合理投资而导致国内失业率增加、市场活力降低的风险。由于国内资本的长期积累和劳动力成本的不斷增加,劳动力密集型中低端制造业等边际产业可加速向海外转移,为国内大力发展高端制造业、新兴战略产业及服务业提供空间和资源,发挥本土的集约市场生产效率,并保障国内优势产业竞争优势。但从西方发达国家对外投资的经验看,国内产业“一揽子”转移至国外,造成国内相关产业出现“空心化”问题,因此,我国企业需因地制宜、选择性地开展对外投资,避免重蹈西方发达国家“覆辙”。而市场制度的不完善是造成我国要素市场扭曲困境的重要因素之一,要素资源配置不完全依赖于价格信号,其后果就是造成要素资源在企业间的错配。因此,政府应当完善市场制度,而非主观干预市场要素资源配置,为市场合理运行和要素资源自由流转营造良好的制度环境。

参考文献:[1]陈斌开,陆铭.迈向平衡的增长:利率管制、多重失衡与改革战略[J].世界经济,2016(05).

[2]余东华,吕逸楠.政府不当干预与战略性新兴产业产能过剩——以中国光伏产业为例[J].中国工业经济,2015(10).

[3]韩剑,郑秋玲.政府干预如何导致地区资源错配——基于行业内和行业间错配的分解[J].中国工业经济,2014(11).

[4]Skoorka, B.M. Measuring Market Distortion: International Comparisons, Policy and Competitiveness [J]The Economics, 2000 (3).

[5]盛誉.贸易自由化与中国要素市场扭曲的测定[J].世界经济,2005(06).

[6]Hsieh,C. T. and Klenow,P. J.“Misallocation and Manufacturing TFP in China and India. ”Quarterly Journal of Economics,2009( 4).

[7]张杰,周晓艳,郑文平,等.要素市场扭曲是否激发了中国企业出口[J].世界经济,2011(08).

[8]Brandt, L., T. Tombe, and X. D. Zhu. Factor Market Distortions across Time, Space and Sectorsin China[J].Review of Economic Dynamics,2013(1).

[9]简泽,徐扬,吕大国,等.中国跨企业的资本配置扭曲:金融摩擦还是信贷配置的制度偏向[J].中国工业经济,2018(11).

[10]戴魁早.地方官员激励、制度环境与要素市场扭曲——基于中国省级面板数据的实证研究[J].经济理论与经济管理,2016(08).

[11]谢攀,林致远.地方保护、要素价格扭曲与资源误置——来自A股上市公司的经验证据[J].财贸经济,2016(02).

[12]白俊红,刘宇英.对外直接投资能否改善中国的资源错配[J].中国工业经济,2018(01).

[13]张先锋,蒋慕超,刘有璐,等.化解过剩产能的路径:出口抑或对外直接投资[J].财贸经济,2017(09).

[14]王文珍,李平.要素市场扭曲对企业对外直接投资的影响[J].世界经济研究,2018(09).

[15]蒋冠宏,蒋殿春.中国企业对外直接投资的“出口效应”[J].经济研究,2014(05).

[16]程俊杰,刘志彪. 产能过剩、要素扭曲与经济波动—来自制造业的经验证据[J].经济学家,2015(11).

[17]温湖炜.中国企业对外直接投资能缓解产能过剩吗——基于中国工业企业数据库的实证研究[J].国际贸易问题,2017(04):107-117.

[18]小岛清.对外贸易论[M].周宝廉译.天津:南开大学出版社,1987:323.

[19]赵春明,何艳.从国际经验看中国对外直接投资的产业和区位选择[J].世界经济,2002(05).

[20]王文,孙早,牛泽东.产业政策、市场竞争与资源错配[J].经济学家,2014(09).

[21]王自锋,白玥明.产能过剩引致对外直接投资吗——2005—2007中国的经验研究[J].管理世界,2017( 8).

[22]樊纲,王小鲁,朱恒鹏. 中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社, 2011:139.

[23]施炳展,冼国明.要素价格扭曲与中国工业企业出口行为[J].中国工业经济,2012(02).

[24]阳佳余.融资约束与企业出口行为:基于工业企业数据的经验研究[J].经济学季刊,2012(4).

[25]毛其淋,许家云.中间品贸易自由化、制度环境与生产率演化[J].世界经济,2015(09).

[26]余淼杰.加工贸易、企业生产率和关税减免——来自中国产品面的证据[J].经濟学2011(04).

[27]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(05).

[28]谭语嫣,谭之博,黄益平,等.僵尸企业的投资挤出效应:基于中国工业企业的证据[J].经济研究,2017(05).

[29]杨振兵.有偏技术进步视角下中国工业产能过剩的影响因素分析[J].数量经济技术经济研究,2016(08).

[30]Kirkley J., Paul C. J. M., Squires D. Capacity and Capacity Utilization in Common-pool Resource Industries[J]. Environmental & Resource Economics,2002(1).

[31]姚成胜,李政通,易行.中国粮食产量变化的驱动效应及其空间分异研究[J].中国人口·资源与环境,2016(09).

[32]Levinsohn, J. and Petrin, A. Estimating Production Functions Using Inputs to Control for Unobservables[J]. Review of Economic Studies,2003( 2).

[33]白洁.对外直接投资的逆向技术溢出效应——对中国全要素生产率影响的经验检验[J].世界经济研究,2009(08).

[34]田巍,余淼杰.企业生产率和企业“走出去”对外直接投资:基于企业层面数据的实证研究[J].经济学,2012(02).

责任编辑:萧敏娜