人民币国际化博弈与中国政策选择

2020-01-25张志远王姝妍齐天贺

张志远 王姝妍 齐天贺

内容提要:人民币国际化既是人民币在全球范围内的流通储藏,也是中国对国际金融话语权的诉求。本文通过博弈和数值仿真分析国际货币国家的合作与竞争关系,研究发现:如果国际货币国家弱化对短期自身福利水平的追求,国际货币成员国之间容易形成合作的关系,其中,国际贸易收益对博弈参与人策略选择影响最为显著,国际货币收益影响次之,超市场预期收益影响相对最弱;如果国际货币国家过度追求短期自身福利水平,国际货币成员国之间容易形成竞争的关系,其中,超市场预期对博弈参与人策略选择影响最为显著,国际货币收益与国际贸易收益影响相对最弱。中国应加快人民币汇率市场化建设、完善国内金融体系,并提升在国际货币基金组织中的地位以及在国际金融问题中的话语权。

关键词:人民币国际化;SDR;国际货币收益;超市场预期;演化博弈

中图分类号:F273 文献标识码:A 文章编号:1001-148X(2020)11-0096-11

收稿日期:2020-07-06

作者简介:张志远(1981-),男,内蒙古赤峰人,吉林财经大学会计学院副教授,吉林省企业财务与会计研究中心研究员,经济学博士,研究方向:博弈论与信息经济学;王姝妍(1996-),女,吉林省吉林市人,吉林财经大学会计学院硕士研究生,研究方向:管理会计;齐天贺(1994-),女,内蒙古赤峰人,吉林财经大学会计学院硕士研究生,研究方向:管理会计。

基金项目:吉林省社会科学基金马工程专项,项目编号:2020M12;吉林省教育厅科学技术(人文科学)研究规划项目,项目编号:JJKH20180473S;吉林财经大学校级重点项目,项目编号:2020Z08。

一、引言与文献回顾

从国际政治经济学来看,新兴大国货币的国际化是随着自身政治经济实力的提升,与既有大国争夺货币主导权的博弈过程;新兴大国货币的国际化既是该国货币在国际市场中的流通储藏,形成与既有大国持平的货币国际化水平,更是该国在国际金融中话语权的诉求(余振和李钟慧,2019);新兴大国既需要处理好与既有大国的博弈关系,也要处理好新旧货币主导权周期的碰撞和转移(夏广涛,2020)。2010年以来人民币的国际化取得了显著提升,尽管2015年人民币国际化进程遇到一些阻力,但之后又显现出强劲态势,人民币被国际社会接受程度逐渐提高,表明人民币在国际货币体系中的地位在提升。

国外学者对人民币国际化的研究主要集中于以下这三个方面。

第一,人民币国际化进程中我国国际化政策选择和人民币国际使用范围的影响。中国已经将扩大人民币使用范围、推进人民币国际化作为整体战略目标予以实施(Cohen,2012)。Orastean(2013) 分析发现,虽然中国为人民币加快实现国际化实施了众多积极措施,但在此过程中,人民币还是显现出了作为国际货币需要进一步克服的局限性,主要表现在国际市场影响力不高以及使用范围有待扩张等。从中国的经济规模角度来看,人民币在国际货币的份额占比中还需要有进一步提升(Chen,2011)。Tung(2012) 在主成分分析法的应用指导下,测算出2009年人民币的国际化程度指数为0.12%,在全球的国际化货币中排名第18位,但必须注意到的是,与美元、欧元、英镑、日元等比起来,人民币的国际化程度还与之存在巨大差距。Bowles(2013) 指出美元仍然在国际货币体系中占据主导地位。

第二,利用利率和匯率对人民币国际化程度进行测量。从汇率角度来看,中国与新加坡、韩国等其他亚洲国家之间的利率存在实质性分离。Ito(2010) 实证研究表明,在2005-2008年间,人民币的汇率波动与一些亚太国家货币的汇率波动发生一定的联动,人民币汇率波动影响了其他亚太国家的汇率波动。Glick(2013) 指出,自2009年到2012年,人民币的国际化进程速度较慢,中国对资本管制自由化进程也十分有限。2008年全球金融危机以来,许多亚洲新兴市场国家的汇率和货币政策也在跟随中国的脚步发生变动,中国的政策变动辐射成效还在逐年增强(Fratzscher,2014)。人民币在国际市场上作为锚货币来看,其在部分区域范围内起到重要的作用。

第三,确定人民币国际化的实施条件。人民币要想实现国际化,需要一系列的保障条件,其中包括金融市场改革、人民币国际地位的进一步提升、国际化程度加强以及汇率的自由化等多个方面(Wu F.et al,2010)。具体来看,人民币国际化的第一步应该对国内金融市场开放,在汇率制度方面,采取浮动汇率制度,这样人民币资本项目才具有可兑换性(Park,2010;Eichengreen,2010)。第二步是提升人民币的国际地位。Jenkins(2012) 指出,经济规模和贸易额的进一步扩大、金融市场流动性的加强以及政策框架的不断完善都是促进人民币可信度和网络外部性的必要条件。第三步深化人民币国际化程度。中国已经具备了经济规模和人民币可信度两个基本标准,但金融市场开放的深度还远远不够,而金融深度开放又是人民币国际化的重要标准(Frankel,2012)。第四步实行汇率自由化。Lee(2014) 认为中国应当取消汇率、资本方面的管制,为自由兑换货币提供便利条件。

国内学者对人民币国际化的研究可追溯至经济改革转型时期。参考陆长荣和丁剑平(2016) 的研究结果将人民币国际化的相关国内研究主要列示为以下四个阶段:

第一,人民币国际化初探阶段(1989-2000年)。1988年,首次提出“人民币国际化”的理论构想。1989年,在已有的理论基础上,胡定核正式提出了“人民币国际化”概念,并对人民币国际化进程提出了三阶段发展战略。由于当时中国经济发展水平较低,学者们对人民币国际化的理解有很大分歧。而更多的研究仅限于在国际贸易中人民币货币是否具有自由兑换功能,对于人民币的其他功能的研究几乎没有。对外开放的不断深化为中国的经济增长带来了显著成效,随着中国在国际经济角色中的重要性逐步增强,人民币国际化的研究也不再局限于自由兑换职能,相关研究在内生性逻辑和外生性逻辑两个方面呈现出不同特征。从内生性逻辑来看,这个阶段,很多学者开始研究国际货币相关理论,并且将其“本土化”。例如,郑木清(1995)、姜凌(1997) 等学者都采用西方学者衡量货币国际化效应的方法对人民币职能进行讨论。从外生性逻辑来看,王庭东(2002) 等研究了中国经济发展速度迅速,跨境贸易日渐扩大等因素对人民币国际化的推动作用。

第二,人民币“区域化”研究热潮阶段(2001-2007年)。(1)“战略化”人民币国际化研究初现。20世纪末21世纪初,中国正式成为WTO成员,亚洲金融风暴等几件国内外金融业大事件,推动了人民币国际化的进程。高海红和余永定(2010)认为此时国内进一步深化改革的同时,国际金融发展战略规划也逐渐明晰。此阶段我国人民币国际化的议题为“区域金融合作框架下的人民币国际化”。(2)重视人民币区域化研究的逻辑体系。1999年,“10+3财政部长会议”机制的建立,使得部分学者意识到区域合作对于人民币国际化进程具有推动力。“人民币区域化”成为学术界主流观点。陈沐(2001) 认为人民币应当在周边国家进行流通,增强边境贸易,主要在结算功能和结算范围两个方面进行加强。贺佳和迈夫(2005) 认为人民币应当围绕“中国-东盟自贸区”进行边境贸易,在“中国-东盟”的经济合作中逐步推进人民币国际化进程。赵春明和李小瑛(2007)仔细研究国际货币理论后,为人民币成为东亚地区区域货币提供有力论证依据。

第三,重视全球货币体系改革与“脱区域化”进程阶段(2008-2015年)。“次贷危机”看到了美元本位制存在的缺陷,不少学者认为“次贷危机”为人民币国际化铺设道路。学者们一方面研究超主权储备货币体系与人民币国际化推动路径。2009年超主权国家货币体系的出现引起了国内学者的广泛讨论。张燕生(2009) 认为构建超主权货币体系是国际货币体系改革的根本方向。国际货币体系改革还可以通过扩大SDR发行规模、更大程度发挥国际货币职能实现(乔依德和徐明棋,2011)。相反,陆前进(2010)认为建立超国家的储备货币需要慎重选择,这项工作在技术上和制度上都是非常复杂的。虽然在超主权储备货币体系问题上存在分歧,国内学者对人民币加入SDR普遍保持积极状态。陈卫东和王有鑫(2016)指出如果人民币加入SDR,将积极作用于资本跨境流动及其规模,有效提高人民币资本跨境流动的地位。另一方面研究多元储备货币体系与人民币国际化的高效推动路径。与金本位制或者单一货币体系对比,多元储备货币体系不能说是最优的选择,但可以说是达到了次优的效果,推动外汇储备的多元化具备合理性(熊爱宗和黄梅波,2010)。构建多元储备货币体系对于当前的国际形势来说,具有很多优点,例如,多元储备货币体系很好地避免一国货币的称霸,同时使用不同货币促进区域间货币的互相竞争,减少区域对一种货币的依赖(陆前进,2010)。

第四,人民币纳入SDR后续发展阶段(2016年-至今)。人民币纳入SDR之后,国内学者的研究主要集中于新时代背景下进一步推动人民币国际化进程中的困境以及战略倡议。实施人民币国际化战略以来,人民币作为贸易结算货币、国际储备货币、离岸信贷货币等国际货币的作用不断加强,人民币国际化拥有优良的发展前景(刘昊虹和李石凯,2016)。而新时代背景下,经济“新常态”为人民币国际化带来了新的挑战,依托“一带一路”的发展战略扩大贸易规模可带来短期收益,但仍需要长期的战略规划(余道先和邹彤,2017)。项卫星等(2017) 认为,国际货币价值储藏功能严重影响人民币国际化进程。因此加快人民币汇率机制改革,进一步开放外汇市场准入和产品交易限制是促进人民币国际金融交易的前提保障。宏观层面上,人民币在国际化的进程中除了保持自身的优势外还需要量的积累,当前正是人民币保持汇率基本稳定和适度升值预期以确立其主要国际货币地位的关键时期(姚大庆,2018)。

人民币的国际化就是人民币与其他国际货币的竞争与合作过程,通过与美元、欧元等国际货币的竞争逐渐实现在周边国家、地区的货币二次替代。人民币国际化水平在纳入SDR后显著提升,中国也将与其他国际货币国家开展更为全面的竞争与合作。目前,虽然人民币已经纳入SDR,但人民币的国际化水平仍然不高,而美元、日元等国际货币的国际货币功能仍在加强,中国仍然需要在账户管理、金融市场发展等方面进行改革以适应人民币国际化(周宇,2017)。因此,洞察其他国际货币国家的战略选择,明确彼此间的博弈关系,有利于促进国际货币国家之间的金融合作,有利于保证人民币国际化平稳推进。

二、人民币国际化的博弈模型的构建

(一)问题描述与基本模型构建

1. 问题描述

首先,考虑到货币国际化是一个持续过程,目前国际货币基金组织以五年为周期对货币成员国进行审查,符合条件的国际货币加入SDR,不符合条件的需要退出SDR,为了简化模式,在货币国际化的博弈过程中,博弈模型中以国家作为直接的博弈参与人。其次,在货币国际化过程中,任何两个国家之间都可能进行博弈。所以,每次随机选取两个国家进行博弈,假设双方没有事前沟通,无法判断对方选择的策略。每个参与博弈的国家自身经济发展状态不同、对国际货币市场的预期不同。每个国家都是以自身利益最大化为目标,都不考慮全球福利问题。最后,依据王婷婷(2014)的研究,选择国际货币收益、国际贸易和投资净收益、超市场预期收益作为博弈模型分析的对象。现在国际货币基金组织中的国际货币是由美元、人民币、欧元、日元等多个币种构成。按照国际货币基金组织的规定,每个国家货币占有一定比例,而且这个比例会依据实际情况做出调整。例如2011年美元占41.9%、欧元占37.4%、日元占9.4%、英镑占11.3%。2015年中国加入后占10.92%,相应各国做出调整美元占41.73%,欧元占30.93%,日元占8.33%,英镑占8.09%。因此,本文假设国际货币基金组织共有货币量为M,把某一货币成员国家占的比例定义为该国国际货币替代率,记作b。货币成员国的收益主要有三部分构成:国际货币收益、国际货币发行国金融运作的净收益以及市场预期因素。下面对货币成员国这三部分收益分别做出解释。

第一,国际货币收益,即国际铸币税收入。选择国际货币收益作为分析对象,是因为如果某一个国家加入国际货币基金组织,就可以通过向国外发行一定量的货币,这些货币最终会通过多种形式流回货币发行国,而使货币发行国获益。这部分收入主要分为两部分,一部分是由于货币成员国向国外发行一定量的货币,这些货币被国外居民持有并在国外流通,而这些货币最终会通过多种形式流回货币发行国①,在不考虑铸币成本的情况下,这部分铸币税收人为记作S=b·M。另一部分是由于货币发行国具有国际银行的角色特征,可以通过国际金融运作的获取收益②,这部分铸币税收人为记作F=b·M·(rL-rS),其中,rL是该国发挥国际商业银行功能,发放长期贷款等资金长期运用的收益率,rS是本国对境外储备资产所有人购买本国国债或在本国储蓄存款等短期资金运用的回报率,且满足rL>rS。

(1)如果国际货币成员国注重长期合作战略,他们之间更容易形成合作关系,博弈系统能够实现帕累托最优。当国际货币收益在总福利函数中权重较低时,只要群体初始选择合作策略的概率大于0.2,系统就会向合作策略的方向演化,演化时间到20左右系统基本趋近于1。当国际贸易和投资净收益在总福利函数中权重较低时,群体初始选择合作策略的概率大于0.4,系统会向合作策略方向的演化,演化时间到4左右系统基本全部趋近于1。当超市场预期收益在总福利函数中权重较低时,群体初始选择合作策略的概率大于0.2,系统就会向合作策略的方向演化,演化时间到50左右系统才基本趋近于1。从形成合作需要的演化周期来看,国际贸易和投资净收益对促进形成合作的影响最显著,国际货币收益的影响次之,超市场预期收益的影响相对最弱。从形成合作关系对群体初始选择合作策略概率的大小来看,国际货币收益和超市场预期收益对群体初始选择合作策略概率的要求最高,国际货币收入和超市场预期要求相对较低。

(2)如果国际货币成员国追求短期自身福利水平,他们最终都选择竞争策略,博弈无法摆脱“囚徒困境”难题。当国际货币收益在总福利函数中权重较高时,群体初始选择合作策略的概率小于0.8,系统就会向竞争策略的方向演化,演化时间到30左右系统基本趋近于0。当国际贸易和投资净收益在总福利函数中权重较高时,群体初始选择合作策略的概率小于0.8,系统都会向竞争策略方向的演化,演化时间到3左右系统基本全部趋近于0。当超市场预期收益在总福利函数中权重较高时,群体初始选择合作策略的概率小于0.6,系统就会向竞争策略的方向演化,演化时间到8左右系统才基本趋近于0。从形成“囚徒困境”的演化周期來看,超市场预期收益对形成“囚徒困境”的影响最显著,国际货币收益、国际贸易和投资净收益的影响相对最弱。从形成“囚徒困境”对群体初始选择合作策略概率的大小来看,注重国际货币收益、国际贸易和投资净收益更容易导致货币成员国之间形成“囚徒困境”,超市场预期的影响相对较低。

通过以上结论分析,可以看出国际货币收益、国际贸易和投资净收益以及超市场预期收益对货币成员国福利水平的影响,是导致国际货币基金组织中成员国之间无法形成合作国际关系的主要原因。目前的国际货币基金组织中成员国的格局是:一方面美国等几个发达国家的货币依然是储备货币的主体,国际货币体系对少数的发达经济国家更为有利,所以国际货币基金组织尚未形成一个良好的国际合作氛围;另一方面要维持当前国际货币体系的稳定,需要在国际责任和能力权益相匹配的原则下,所有国家共同合作。但是很难改变国际货币成员国通过改变国际货币收益、国际贸易和投资净收益以及超市场预期收益实现自身利益,导致货币成员国之间的合作不能持续、稳定。面对复杂多变的货币国际化环境,本文围绕人民币汇率市场化改革、国际资本流动管理和防范货币竞争冲击,对中国的政策选择提出以下建议:

(1)人民币汇率市场化改革方面。市场在货币国际化发展后期将逐渐发挥决定性作用。为使人民币国际化实现高质量的可持续发展,央行对人民币汇率的干预程度与人民币国际化水平存在负向相关性。因此人民币汇率形成机制改革势在必行,在遵循主动性、可控性和渐进性的原则上,稳步实现人民币汇率市场化改革。将人民币纳入SDR,也意味着对人民币汇率的灵活性、弹性以及反映市场供求平衡能力提出了更高的要求。加入货币篮子后,人民币应该改变过去只盯住美元的做法,从而降低美元对SDR估值的影响,促进SDR货币篮子多元化发展。现在人民币汇率区间的增大,代表央行对汇率干预逐渐减少,反映市场对人民币汇率信心的提升,这要求央行必须重构其基础货币的发行机制。

(2)国际资本流动管理方面。中国应该继续放宽国际资本流动管理,具体包括:应该放松个人资本出海投资的限制,允许一定条件下的个人跨境投资活动;进一步完善“深港通”制度,增强在岸人民币市场和离岸人民币市场之间的联系;放宽对境外投资者在中国投资的限制,允许一定条件下境外投资者在中国境内发行金融产品;适当扩大合格的境外机构投资者、人民币合格境外投资者和合格境内机构投资者的群体范围,扩大他们的投资范围和投资额度;逐步放宽上海等自贸区的金融开发水平,吸引更多国外投资。

(3)处理好竞争与合作关系,防范货币竞争带来的冲击。人民币国际化过程中,与SDR中其他国际货币之间竞争与合作并存。既要有与其他国际货币同场竞技的决心和毅力,又要防范因竞争关系对我国金融体系和经济发展带来的冲击。目前利用人民币纳入SDR的重要契机,扩大人民币在中国周边国家和地区的国际货币替代率,并逐步向世界范围内推进。继续大力推进人民币的境外使用,扩大与其他国家的货币互换,加大境外人民币贷款力度,努力提高中资金融机构国际化经营水平,为人民币国际化提供平台和渠道,继续鼓励境外中央银行将人民币纳入外汇储备。短期来看,选择竞争策略能够使某一些国际货币成员国获益。长期来看,国际货币成员国之间的合作是最优局面。中国要增加与其他国际货币成员国的沟通,扩大与主要货币国家的货币合作领域和范围。

注释:

① 货币发行国发行的货币暂时在被国外居民持有并流通,货币发行的形式有银行存款、国债、金融资产以及投资等。

② 运用境外国家的储备资产进行投资的收益与支付给境外储备资产所有人的回报之差,即国际货币发行国金融运作的净收益。

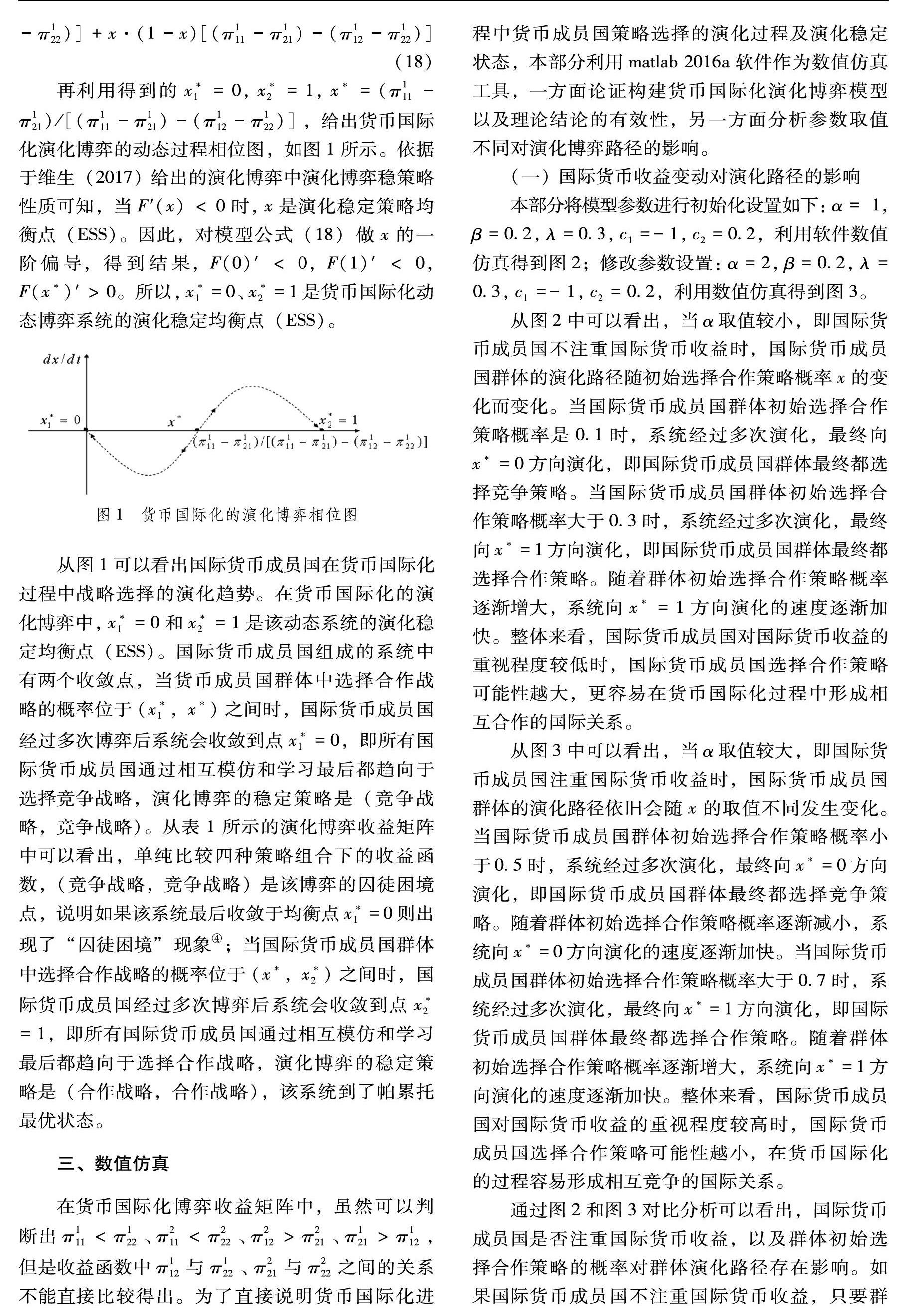

③ 仅当0<(π111-π121)/[(π111-π121)-(π112-π122)]<1时成立,因为当x*1=0和x*2=1时,x*分别与x*1和x*2重合。为了避免产生混淆,在本文中的x*取值不包含0和1这两个点。

④ 货币国际化博弈中参与人收益函数之间大小关系为:π111<π122、π211<π222、π212>π221、π121>π112,利用划线法可知博弈均衡结果(竞争战略,竞争战略) 是囚徒困境。

参考文献:

[1] 余振,李钟慧.美元国际化的实现路径及其对中国的启示——基于体系积累周期理论的分析[J].世界经济与政治论坛,2019(5):24-42.

[2] 夏广涛.主权货币国际化的演变轨迹及人民币国际化的推进方略[J].求索,2020(2):112-120.

[3] Cohen,B. J. The Yuan Tomorrow Evaluating China′s Currency Internationalization Strategy [J].New Political Economy,2012,17(3):361-371.

[4] Orstean,R. Chinese Currency Internationalization Present and Expectations [J].Proceeds Economics and Finance,2013,6: 683-687.

[5] Chen,X. & Y. Cheung. Renminbi Going Global[J].China & World Economy,2011,19(2): 1-18.

[6] Tung,C. et al. Renminbi Internationalization: Progress,Prospect and Comparison[J].China & World Economy,2012,20(5): 63-82.

[7] Bowles,P. & B. Wang.Renminbi Internationalization: A Journey to Where[J].Development and Change,2013,44(6):1363-1385.

[8] Ito,T. China as number one: how about the renminbi?[J].Asian Economic Policy Review,2010,5(2):249-276.

[9] Glick,R & M. Hutchison. China′s financial linkages with Asia and the global financial crisis[J].Journal of International Money and Finance,2013,39:186-206.

[10]Fratzscher,M. & A. Mehl.China′s Dominance Hypothesis and the Emergence of a Tripodal Global Currency System[J].The Economic Journal,2014,124(581):1343-1370.

[11]Wu,F. et al. Renminbi′s potential to become a global currency[J].China & World Economy,2010,18(1):63-81.

[12]Park,Y. C. RMB internationalization and its implications for financial and monetary cooperation in East Asia[J].China & World Economy,2010,18(2):1-21.

[13]Eichengreen,B. The renminbi as an international currency[J].Journal of Policy Modeling,2010,33(5):723-730.

[14]Jenkins,P.& J. Zelenbaba.Internationalization of the renminbi:what it means for the stability and flexibility of the international monetary system[J].Oxford Review of Economic Policy,2012,28(3):512-531.

[15]Frankel,J.Internationalization of the RMB and Historical Precedents[J].Journal of Economic Integration,2012,27(3):329-365.

[16]Lee,J. W. Will the Renminbi Emerge as an International Reserve Currency?[J].The World Economy,2014,37(1):42-62.

[17]陸长荣,丁剑平.我国人民币国际化研究的学术史梳理与述评[J].经济学动态,2016(8):93-101.

[18]郑木清.论人民币国际化的经济效应[J].国际金融研究,1995(7):34-35.

[19]姜凌.人民币国际化理论与实践的若干问题[J].世界经济,1997(4):19-23.

[20]王庭东.亚洲货币合作的路径展望[J].亚太经济,2002(3):19-22,52.

[21]高海红,余永定.人民币国际化的含义与条件[J].国际经济评论,2010(1):46-64.

[22]陈沐.对人民币国际化问题的认识及思考[J].上海金融,2001(12):42-43,51.

[23]贺佳,迈夫.人民币国际化道路新论[J].菏泽学院学报,2005(4):20-23,55.

[24]赵春明,李小瑛.东亚货币合作与人民币核心货币地位探析[J].当代亚太,2007(2):36-43.

[25]张燕生.金融危机下的国际经济前景[J].经济与管理研究,2009(7):101-107,115.

[26]乔依德,徐明棋.加强SDR在国际货币体系中的地位和作用[J].国际经济评论,2011(3):52-65,4.

[27]陆前进.参考一篮子货币的人民币汇率形成机制研究——基于人民币有效汇率目标的分析[J].财经研究,2010,36(4):4-13.

[28]陈卫东,王有鑫.人民币贬值背景下中国跨境资本流动:渠道、规模、趋势及风险防范[J].国际金融研究,2016(4):3-12.

[29]熊爱宗,黄梅波.国际储备货币体系改革的中国视角[J].经济学家,2010(11):90-98.

[30]陆前进.美元霸权和国际货币体系改革——兼论人民币国际化问题[J].上海财经大学学报,2010,12(1):61-69,76.

[31]劉昊虹,李石凯.人民币国际化的战略支撑体系与非均衡问题研究[J].经济学家,2016(3):66-74.

[32]余道先,邹彤.人民币国际化的国家异质性分析与人民币国际化进程[J].世界经济研究,2017(7):3-16,135.

[33]项卫星,钟红,李宏瑾.国际债券发行货币币种份额影响因素实证研究:对人民币国际化的启示[J].世界经济研究,2017(9):3-12,135.

[34]姚大庆.汇率预期、门槛效应与货币国际化:基于网络演化博弈的研究[J].世界经济研究,2018(7):25-37,122,135.

[35]周宇.以人民币国际债券支持“一带一路”基础设施投资:基于美元、日元国际债券的比较分析[J].世界经济研究,2017(10):15-24,135.

[36]王婷婷.货币国际化进程的博弈分析——两国博弈模型及其对人民币国际化的启示[J].金融研究,2014(5):80-95.

[37]于维生.博弈论与信息经济学[M].北京:高等教育出版社,2017.

[38]Huang Y, Lynch C. Does Internationalizing the RMB Make Sense for China?[J].Cato Journal, 2013, 33:571-585.

Abstract:RMB internationalization is not only the circulation and storage of RMB in the world, but also China′s demand for international financial discourse.This paper analyzes the cooperation and competition among international monetary countries through game theory and numerical simulation.The results show that: if the international monetary countries weaken the pursuit of their own short-term welfare level, it is easy to form a cooperative relationship between the international monetary members,among them, the international trade income has the most significant impact on the players′ strategy choice, followed by the international monetary income, and the impact of the over market expected income is relatively weak; if the international monetary countries excessively pursue their own short-term welfare level, it is easy to form a competitive relationship among the international monetary members,among them, exceeding the market expectation has the most significant impact on the players′ strategy choice, and the international monetary income and international trade income have the weakest impact.China should speed up the market-oriented construction of RMB exchange rate, improve the domestic financial system, and enhance its position in the International Monetary Fund and its voice in international financial issues.

Key words:RMB internationalization; SDR; international monetary returns; exceeding market expectations; evolutionary game

(责任编辑:周正)