企业资本结构选择中的税盾效应

2020-01-25高艳荣雷蕾朱小云

高艳荣 雷蕾 朱小云

内容提要:企业在构建资本结构时,税盾效应经常是重要影响因素。本文通过多元线性回归模型的设定、运用计量软件,实证分析中国224家A股上市公司的税盾效应对资本结构的影响以及行业差异。实证分析发现:债务税盾与企业资本结构显著正相关,非債务税盾与企业资本结构显著负相关,税盾效应与不同行业资本结构特性密切相关。后“疫情”时期,在不侵蚀企业所得税税基的前提下,国家应通过税制设计为企业提供更多税盾工具,激励企业优化投资结构、加速经济恢复。

关键词:企业所得税;资本结构;税盾效应

中图分类号:F812.0 文献标识码:A 文章编号:1001-148X(2020)11-0018-07

收稿日期:2020-08-12

作者简介:高艳荣(1963-),女,黑龙江绥化人,广东财经大学华商学院特聘教授,暨南大学经济学院教授,经济学博士,研究方向:财税理论与实务;雷蕾(1993-),女,武汉人,暨南大学经济学院硕士研究生,研究方向:财税理论与实务;朱小云(1984-),女,广东韶关人,广东财经大学华商学院讲师,研究方向:财会理论与实务。

基金项目:教育部人文社会科学研究青年项目,项目编号:17YJC790138;广东财经大学华商学院科研项目,项目编号:2019HSXS09。

企业所得税作为企业的主体税种,影响着企业资本结构的选择。现代资本结构理论认为企业最优资本结构是在平衡债务利息抵税效应与财务困境成本的基础上形成的,其中债务利息的抵税效应被称为债务税盾;除债务以外的其他税收工具的抵税效应被称为非债务税盾。根据我国《企业所得税法》相关规定,企业税前可扣除的项目不同,纳税人获得的节税效应也存在差异,既有债务税盾也有非债务税盾。非债务税盾的税收减免效应对债务税盾的税收减免效应具有挤出作用,所以企业资本结构的选择会综合考虑债务税盾和非债务税盾综合效应。由于企业所得税的税盾效应会降低企业所得税税负,税盾工具的过度使用会侵蚀企业经济利益,即存在“税收耗损状态”①。可见,税盾是企业构建资本结构过程中不可回避的重要影响因素,其理论研究具有重要的现实意义。

一、文献回顾

(一)债务税盾与企业资本结构间关系

债务税盾与企业资本结构关系的研究肇始于MM理论。美国经济学家Modigliani和Miller(1963)在修正的MM理论中最先关注这一领域。由于约束条件较多,该理论在后续研究中被多次修订。Modigliani和Miller(1963)首次放松了“税收”这一假设条件,将企业所得税引入MM理论模型,认为基于负债利息的抵税价值,企业最优的资本结构是负债率100%[1]。Robichek和Myers(1966)进一步放宽假设条件后又提出“权衡理论”[2]。Kraus和Litzenberger(1973)通过融资状态偏好模型权衡债务利息,认为企业最优的资本结构是负债小于100%[3]。Scott(1976)通过实证分析证明当企业负债刚好使得资本成本最小时,企业价值最大[4]。Mackie-Mason(1990)研究发现企业税率越高,企业债务抵税效益越大,其资本结构选择中越倾向于增加负债[5]。Doina和Michael (2010)针对德国2008年企业所得税改革进行研究,论证了税率降低时,企业的负债率有所下降[6]。

国内有关税盾效应与企业资本结构选择间关系的研究中,实证分析相对较多。从债务税盾方面看,吴联生和岳衡(2006)在研究税率与企业资本结构间关系时,发现企业税率提高,资产负债率也随之提高[7]。王跃堂(2010)等研究发现企业所得税改革后税率下降的企业明显降低了资产负债率, 即所得税率与企业资产负债率正相关[8]。樊勇(2014)研究发现中国上市公司债务税盾效应显著存在[9]。可见企业在资本结构选择过程中,债务税盾是重要影响因素。

(二)非债务税盾与企业资本结构选择间关系

Deangelo和Masulis(1980)在对Miller(1977)模型的扩展研究中最早关注这一领域,他们构建了一个最优资本结构模型,认为非债务税盾与资产负债率负相关。由于“非债务税盾”的增加会降低企业边际税率,进而降低债务的“税盾价值”,将导致企业负债意愿减弱[10-11]。Graham和Tucker(2006)也提出非债务税盾与债务税盾存在负相关关系[12]。可见“债务税盾”与“非债务税盾”两者间存在“替代效应”。这一观点也为“负债过低之谜”②做出了解释[13]。也有学者如Dammon和Senbet(1988)提出非债务税盾与债务税盾存在着相互促进关系,认为非债务税盾的增加会促使企业提高负债水平[14]。

国内学者曹建新和邹俊(2010)通过多元回归分析,认为非债务税盾与企业资产负债率负相关[15]。王亮亮和王跃堂(2015)认为企业研发投入形成的非债务税盾与资产负债率显著负相关[16]。蔡继荣(2018)实证分析证明非债务税盾与资本结构的交互影响显著,非债务税盾对企业资本结构具有调节作用。也有学者如刘行等(2017)认为企业的非债务税盾效应未必适用于中国资本市场[17]。

(三)债务税盾与非债务税盾间存在“替代效应”

有学者拓宽了非债务税盾范畴,如Graham和Lang (2004)将员工股票期权作为一种非债务税盾,实证研究发现员工的期权扣除带来大量的企业所得税减免,部分取代了公司资本结构决策中的利息扣除[18]。Zaman等人(2017)也主张废除对企业债务激励而转向股权激励[19]。Jose和Francisco (2018)研究发现西班牙上市公司没能充分利用债务税盾价值是由于非债务税盾的可用性[20]。DeAngelo和Masulis(1980)认为在企业资本结构构建中,非债务税盾与债务税盾之间存在“替代效应”,认为企业的负债抵税收益会被非债务税盾挤压[10]。Hope和Thomas(2013)也认为非债务税盾在一定程度上抵消了债务税盾可能形成的高负债[21]。

国内有学者认为当企业举债能力和违约风险积累到一定程度,非债务税盾被视为调整资本结构并维持原有债务税盾收益的有效工具。特别是当“税耗状态—过度负债”以及“税耗状态—利润率低”两种情况共存时,用非债务费用替代债务费用提供了维持节税收益、减少现金流出,并避免企业过度依赖财务杠杆的途径,成为“越接近税耗状态、替代效应越显著”的重要原因。

(四)关于税盾效应存在行业差异

在非债务税盾研究中,有学者按行业进行了对比分析。余显财和桑翔宇(2019)认为非债务税盾对债务税盾有挤出效应,这一特点在资产比重较大的行业中表现更为明显[22]。姚宇韬和王跃堂(2019)验证了“营改增”政策的实施提高了企业固定资产投资的积极性,由企业资产投资构成的“非债务税盾”显著降低了企业的债务水平。 武羿(2011)、岳树民和肖春明(2017)等学者认为,在公用事业、建筑、批发零售、房地产等行业,非债务税盾和资产负债率显著负相关。一些实施了“营改增”行业如交通运输、现代服务、邮政业等行业,在税盾的作用下,所得税税负越低,债务水平越低。可见在不同行业企业中,税盾与资本结构选择之间存在差异。债务水平伴随企业所得税税负下降呈下降趋势,但下降幅度相差较大。

综合来看,由于国内外制度环境存在差异,研究结论不一,并鲜见涉及行业分类的税盾效应计量分析。现实经济运行中,由于不同行业的实际税率、加速折旧等非债务形式的税前扣除方法、适用条件不同,使得不同行业所得税政策的税盾效应也存在差异。本文引入行业因素进行分类研究,验证了债务税盾、非债务税盾在企业资本结构选择中的弹性系数,丰富了宏观与微观行为中税盾与资本结构变动关系研究的学术内容,为经济恢复时期税收优惠政策选择提供了计量依据。

二、研究设计

(一)研究假设

首先,根据“权衡理论”,企业可以通过增加负债来增加自身价值。原因是企业所得税的存在,使利息具有抵税作用,负债利息的税前扣除可以增加企业的税后现金流量。拥有负债的企业价值高于没有负债的企业价值,高出的这部分价值就是负债利息抵税节约的价值。由于债务利息具有抵税效应,企业面临的所得税税率越高,该企业借款利息费用扣除的抵税效应越大,企业越倾向于高负债,即越多使用债务税盾。据此,提出以下假设。

假设1:企业资本结构与债务税盾效应间存在正相关关系。

其次,根据前述Deangelo和Msulis的分析,企业最优的资本结构是在债务利息抵税收益和由此带来的破产成本两者之间相互平衡的结果。从负债增加会导致企业财务风险增加的角度,企业的负债不可能没有限制的增加。企业的非债务税盾会影响到企业债务利息抵税的效益,即对债务税盾具有替代效应。企业可利用的非债务税盾越多,企业越倾向减少使用债务税盾。据此,提出以下假设。

假设2:企业资本结构与非债务税盾效应间存在负相关关系,且非债务税盾对债务税盾具有替代效应。

最后,根据前述武羿等学者研究成果,我国不同行业企业中,税盾与资本结构选择之间存在差异。债务水平的下降与企业所得税税负的下降趋势相同,但各行业的下降幅度相差较大。而且,税盾效应与非税盾效应在不同行业的表现也有所不同。据此,提出以下假设。

假设3:企业的债务税盾效应与非债务税盾效应存在行业差异。

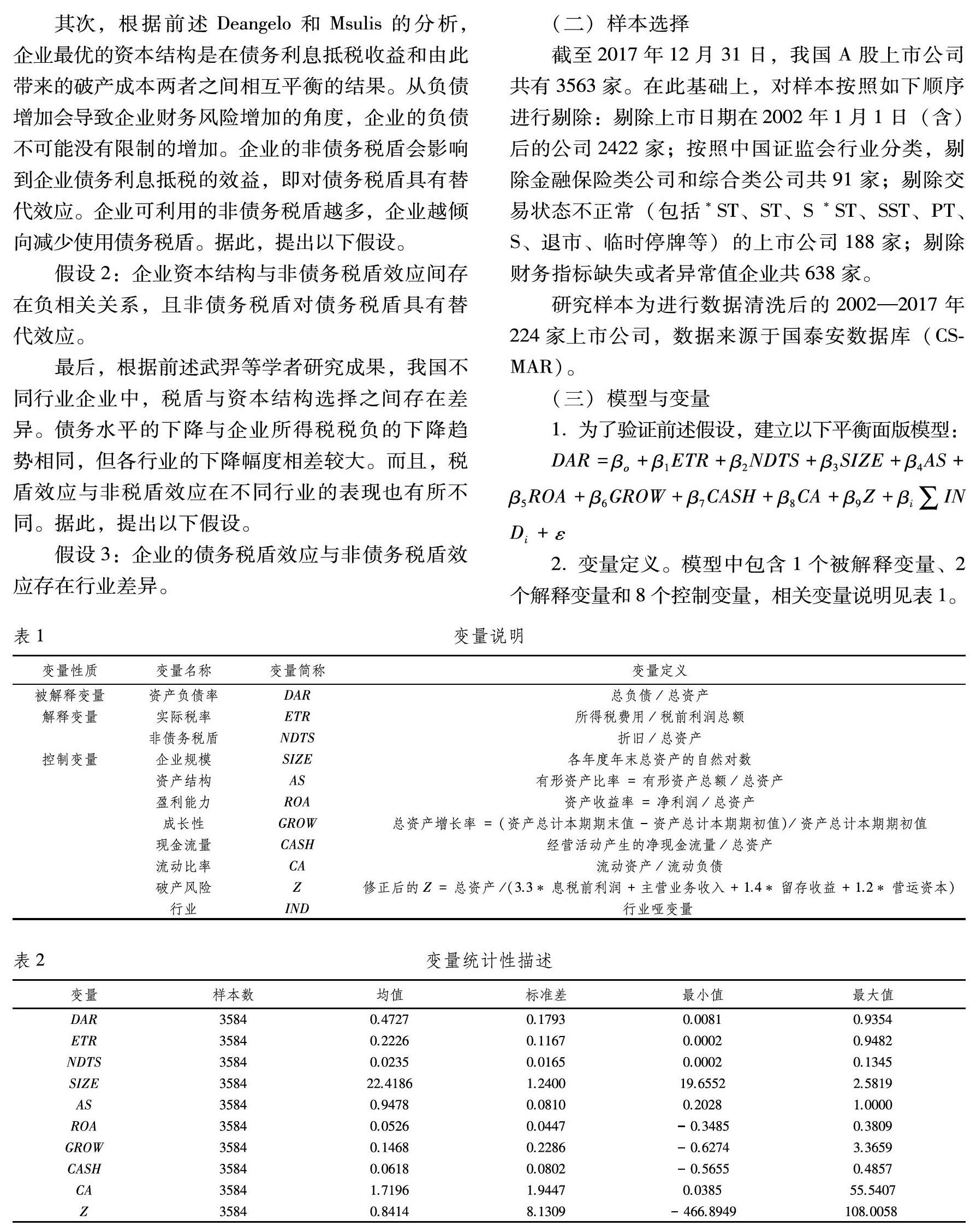

(二)样本选择

截至2017年12月31日,我国A股上市公司共有3563家。在此基础上,对样本按照如下顺序进行剔除:剔除上市日期在2002年1月1日(含)后的公司2422家;按照中國证监会行业分类,剔除金融保险类公司和综合类公司共91家;剔除交易状态不正常(包括*ST、ST、S*ST、SST、PT、S、退市、临时停牌等)的上市公司188家;剔除财务指标缺失或者异常值企业共638家。

研究样本为进行数据清洗后的2002—2017年224家上市公司,数据来源于国泰安数据库(CSMAR)。

(三)模型与变量

1.为了验证前述假设,建立以下平衡面版模型:

DAR=βο+β1ETR+β2NDTS+β3SIZE+β4AS+β5ROA+β6GROW+β7CASH+β8CA+β9Z+βi∑INDi+ε

2.变量定义。模型中包含1个被解释变量、2个解释变量和8个控制变量,相关变量说明见表1。

表1中,被解释变量为资产负债率(DAR),用于衡量企业资本结构,即DAR=负债总额/资产总额。这一指标在衡量企业债务水平时使用最多,是衡量债务水平的综合性指标。解释变量为实际税率(ETR)和非债务税盾(NDTS)。其中:实际税率(ETR)作为债务税盾的代理变量,衡量企业的债务税盾效应,即ETR=所得税费用/税前利润总额。从现有研究文献来看,实际税率更能真实反映企业的所得税税负,因此本文以此作为债务税盾的代理变量。非债务税盾(NDTS)是衡量企业除债务利息之外的其他费用的变量,如折旧、摊销等,即NDTS=折旧/总资产。本文选取行业虚拟变量IND,按照中国证监会行业分类(CSRC)对不同的行业进行控制,分析行业税盾效应。

三、实证检验与结果分析

(一)描述性统计

在对相关变量全样本下进行描述性统计分析后,从表2可以看出,在样本数据中,被解释变量资产负债率DAR的平均值为47%,且最大值和最小值之间差距较大;解释变量ETR的平均值为22%,低于法定税率25%,说明借款费用利息扣除具有债务税盾效应。解释变量NDTS的平均值为2%,最大值为13.45%,最小值为0.02%,说明不同行业的非债务税盾效应存在着较大的差异。其他变量均为控制变量,具体见表2。

此外,按照中国证监会标准,对行业虚拟变量进行分类,共分为12大类,并分别统计其样本数、企业数和百分比(具体行业分类情况限于篇幅未做报告,如有需要请向作者索取)。其中五个行业样本量占全样本量比重高达九成,具有代表意义。

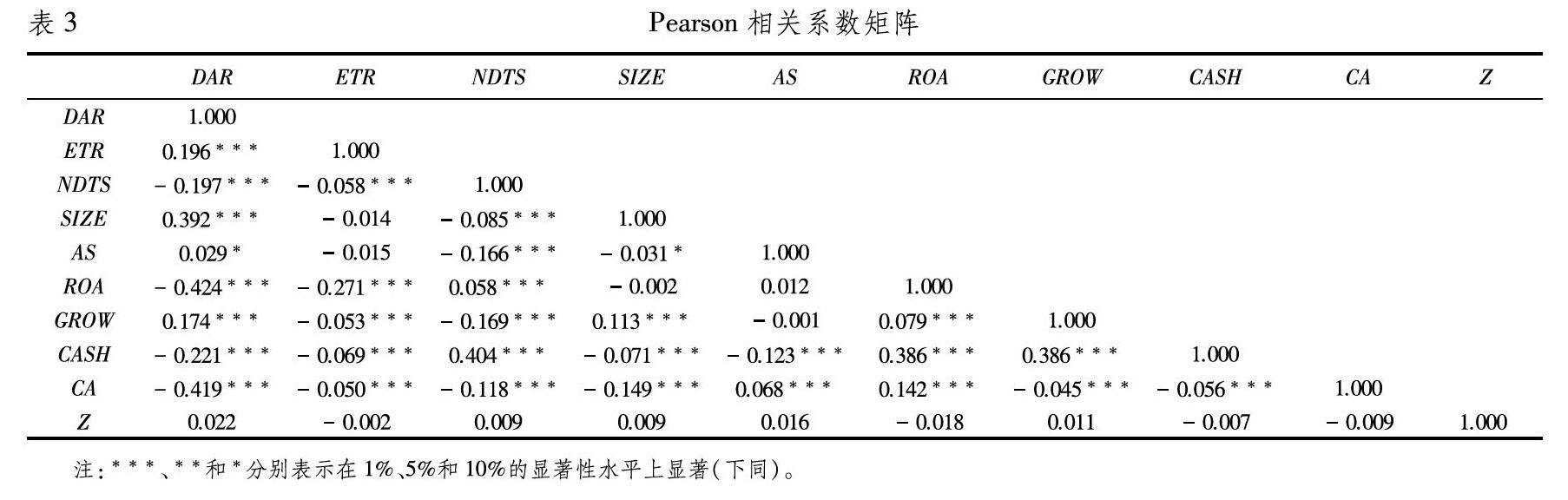

(二)相关性分析

为验证模型与变量有效,对各变量之间的相互关系论证如下:详见表3中的Pearson相关系数矩阵。

如表3所示,被解释变量DAR与解释变量ETR呈正相关关系,与解释变量NDTS呈负相关关系,与前文的假设1和假设2一致,且相关系数都在1%的显著性水平上显著。全部变量之间的相关系数不超过0.5,说明各变量之间不存在共线性问题,表明变量和模型可取。为防止多重共线性的存在,对各变量的方差膨胀因子进行检验(具体检验结果限于篇幅未做报告,如有需要请向作者索取),检验结果显示最大的VIF为1.47,远小于10,因此不存在多重共线性问题,表明变量和模型可取。

(三)实证结果及分析

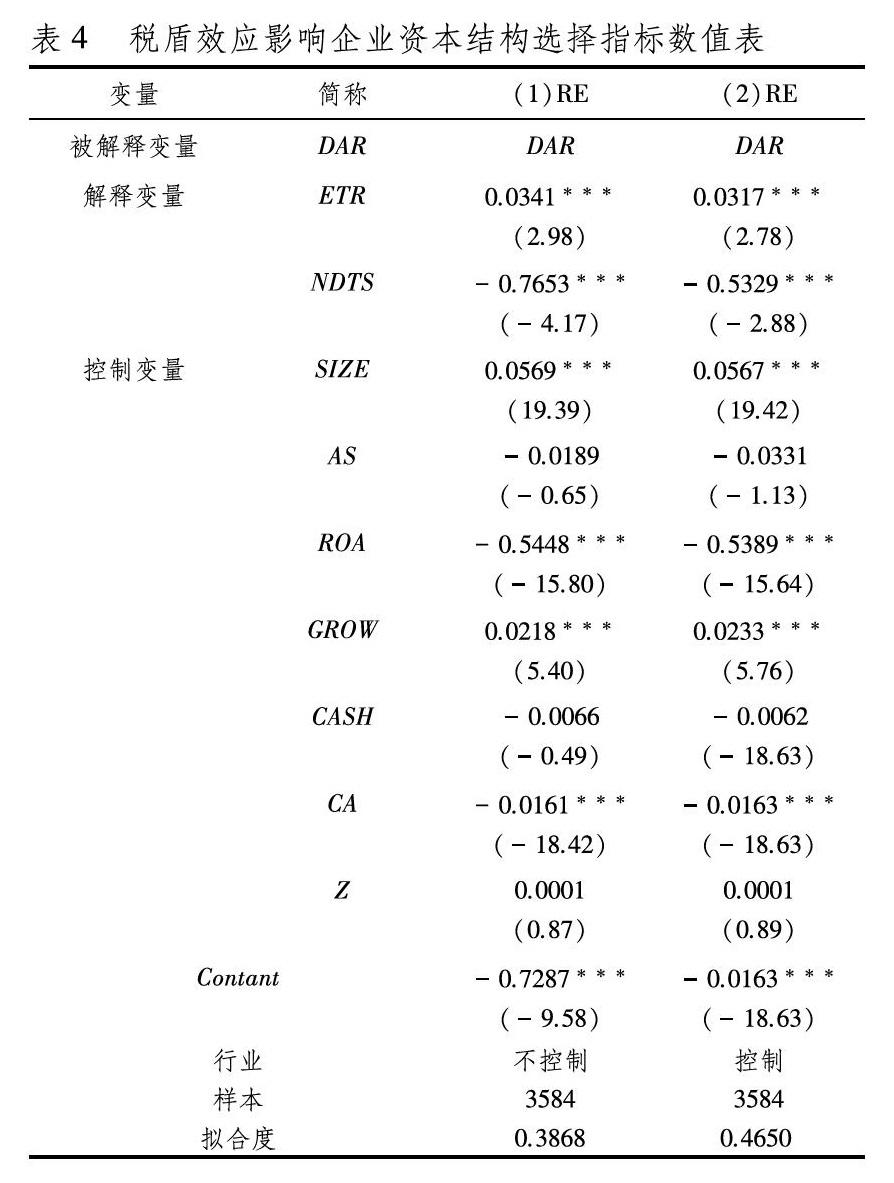

1.税盾效应对企业资本结构选择的影响分析。运用随机效应模型对样本数据进行实证分析,检验税盾效应对企业资本结构选择的影响,结果如表4所示:其中,回归(1)是不放入行业虚拟变量(IND)时的结果,回归(2)是控制了行业虚拟变量(IND)时的结果。

表4中,被解释变量与解释变量之间的关系均在1%的显著性水平上显著相关,模型的拟合程度为0.4650,表明模型拟合程度较好。在控制了行业变量后,模型的拟合程度从0.3868上升到0.4650,表明行业因素显著影响到了资产负债率。

具体来看,企业资产负债率和实际税率存在显著的正相关关系,其弹性系数为0.0317,验证了本文的假设1,即实际税率越高,企业债务税盾价值越高,企业越倾向于高负债;企业资产负债率和非债务税盾显著负相关,其弹性系数为-0.5329,验证了本文的假设2,即企业可用的非债务税盾越多,利用债务税盾的动机越小,越倾向于低负债。

2.不同行业税盾效应的分析。在对研究样本进行行业分类后,针对具有代表意义的5个样本数量较多的行业进行分析,其行业分类以及均值描述详见表5。

表5中,5个行业的样本数量占到全样本数量的90.63%。每个行业的平均资产负债率、平均实际税率、平均非债务税盾效应均存在差异。其中,房地产业、批发和零售业的资产负债率高于平均水平,与较高的实际税率和较多的债务税盾相关,与前文的假设1和假设2一致,说明资产负债率与债务税盾正相关、与非债务税盾负相关;其他三个行业的资产负债率均低于全行业平均水平,与较低的实际税率和较多的非债务税盾有关,与前文假设3相符。这说明同一类型的税盾效应在不同行业资本结构中的影响存在差异。为了更为准确地分析不同行业税盾效应的差异,对上述5個行业样本进行实证分析,行业回归结果见表6。

表6是5个样本行业的实证分析结果,除交通运输、仓储和邮政业,其余四个行业资产负债率均与实际税率正相关、与非债务税盾负相关,但影响程度和显著性有所不同。

具体来看,制造业的资产负债率和非债务税盾显著负相关。该行业固定资产规模较大,可用的非债务税盾工具较多,资产负债率与非债务税盾显著负相关。房地产业的资产负债率与债务税盾显著正相关。该行业实际平均税率与资产负债率均较高,可用的非债务税盾较少,债务税盾成为该行业减少税负的主要工具,资产负债率与债务税盾显著正相关。电力、热力、燃气及水生产与供应业、批发与零售业、交通运输、仓储和邮政业的资产负债率与债务税盾负相关,与非债务税盾显著正相关。这与我国交通运输、邮政业多为国有产权性质、负债率较低,对节税效益不敏感有关。实证结果与王跃堂(2010)[8]的研究结论一致。

(四)稳健性检验

为了验证上述结论的可靠性,本文采用固定效应模型和OLS回归两种方法进行稳健性检验(限于篇幅,稳健性检验结果未做报告,如有需要请向作者索取)。

稳健性检验结果显示变量之间的关系及其显著性水平与表4一致,即回归结果是稳健的,证明前述研究结论可靠。

四、结论与政策建议

(一)研究结论

本文从中国税收制度出发,结合市场环境,探究中国上市公司资本结构选择过程,考察税盾效应在企业资本结构选择中的促进或阻滞作用。通过分析量化债务税盾与非债务税盾对企业资本结构的影响程度及差异,检验不同行业企业资产负债率与债务税盾及非债务税盾之间的激励程度,主要结论如下:

1.税收变量对上市公司资本结构影响显著。通过实证检验,两个税收代理变量均与资本结构有着显著的相关性。说明企业在资本结构选择时,确实会考虑税收变量。其中:企业资本结构与债务税盾效应间存在显著的正相关关系。企业实际税率越高,债务税盾效应越大,企业越倾向于负债,形成较高的资产负债率。企业资本结构与非债务税盾效应间存在显著的负相关关系。企业可利用的非债务税盾越多,其利用债务税盾的动机降低,即非债务税盾对债务税盾存在挤出效应,企业的资产负率下降。

2.税盾效应在不同行业以及不同时段存在差异。房地产业的债务税盾效应显著,形成了地产行业的高负债水平;由于制造行业的固定资产规模较大,可用的抵税工具较多,故非债务税盾效应显著。在2002-2007年期间,债务税盾效应较强、非债务税盾效应较弱;在2008-2017年期间则相反。说明我国企业所得税改革中,以激励科技创新为核心目标的持续减税措施,给企业创造的非债务税盾已经发挥作用。

(二)政策建议

根据上述研究结论,本文提出如下建议:

1.放宽利息支出税前抵扣的限制条件。鉴于目前恢复经济压力较大,减税降负是当务之急。但目前我国企业借款利息税前扣除的限制严格,削弱了债务税盾效应。鉴于我国国情,税收政策应对利息支出的税前抵扣条件适当放松,对债务依赖度较高的行业降低抵扣门槛,如根据需求重要程度设置利息扣除的阶梯标准、优先选择关乎国计民生或技术前沿领域,提高利息支出抵扣限额等。以放松企业负债发展的税收约束,鼓励企业构建合理的资本结构。

2.分行业完善折旧、摊销、加计扣除等政策。债务税盾效应最为显著的是房地产行业,尽管这与行业生产特性有关,但高负债的房地产行业资金链断裂频发的状况表明,现行税收政策的实际导向与国家“房住不炒”精神相背离。从样本中的其他几个行业来看,国有企业对税盾敏感性较低,这也与税收政策导向不符。因为国家政策的目的是通过降低税负增加企业现金流收益,激发经济发展活力。国有企业不应因为产权性质而放弃运用税盾的节税努力,导致微观经济发展受损。据此,我国制定税收政策时应分行业论证不同类型行业资本结构中的税盾效应,实现税收政策效应的充分落地。

3.拓展非债务税盾工具范围。前述研究中分时段的税盾效应,再次证明随着改革开放的深化及国际形势的变化,税收制度应持续关注新兴行业生产特性,将智力资本、人才资本、研发资本等纳入企业非税盾范畴。从产业结构来看,我国制造业中31大类以及第三产业中的现代服务业,均属于智力、知识或技术密集型产业,智能、技术技能和创新创造力已成为生产核心要素,智力型员工在一线人员中占比较大。税收政策不仅应强化传统的“非债务税盾”,更应加强对智力资本等新式“非债务税盾”的研究,强化税收政策对企业资本结构选择行为的解释价值。

注释:

① 税收耗损:随着公司利息支出的上升,并达到等同于其能抵扣的利润水平时,超出此点的任何额外的利息支付将超过利润,企业不会再获得税额减少,即税额耗尽,债务失去税收优势。这种状态称为税收耗损状态。在税收损耗状态下,公司构建资本结构时可能会限制负债水平。

② 负债过低之谜:是指公司实际债务水平低于最优资本结构下债务水平的状态。

参考文献:

[1] Modigliani, F.and Miller, M.H. Corporate Income Taxes and the Cost of Capital:A Correction[J].American Economic Review,1963:433-443.

[2] Robichek.A, and Myers, Problems in the theory of optimal capital structure[J].Journal of Financial and Quantitative Analysis,1966,1(1): 325-330.

[3] Kraus, A., and R. H. Litzenberger. A State-Preference Model of Optimal Financial Leverage[J].Journal of Finance, 1973,28: 911-922.

[4] Scott, J.H. and Junior, A. Theory of Optimal Capital Structure[J].Bell Journal of Economics, 1976(7): 33-54.

[5] Mackie-Mason,Jeffery.Do Taxes Affect Corporate Financing Decision?[J].Journal of Finance,1990,45:1471-1493.

[6] Doina Radulescu, Michael Stimmelmayr.The impact of the 2008 German corporate tax reform: A dynamic CGE analysis[J].Economic Modelling,2010,27(1):4543-467.

[7] 吴联生,岳衡.税率调整和资本结构变动——基于我国取消“先征后返”所得税优惠政策的研究[J].管理世界,2006(11):111-118,127.

[8] 王跃堂,王亮亮,彭洋.产权性质、债务税盾与资本结构[J].经济研究,2010,45(9)122-136.

[9] 樊勇,王蔚.市場化程度与企业债务税盾效应——来自中国上市公司的经验证据[J].财贸经济,2014(2):44-55.

[10]Harry DeAngelo, Ronald W. Masulis.Optimal capital structure under corporate and personal taxation[J].Journal of Financial Economics,1980,8(1):3-29.

[11]Miller, M.H.Debt and Taxes[J].Journal of Finance,1977,32(2):261-275.

[12]Graham, J.R. and Tucker, A.L. Tax shelters and corporate debt policy[J].Journal of Financial Economics,2006,81(3):563-594.

[13]王亮亮. 税盾价值与资本结构[D].南京:南京大学,2014:179-183.

[14]Dommon, R. and Senbet, L. The Effect of Taxes and Depreciation on Corporate Investment and Financial Leverage [J]. Journal of Finance, 1988,43:357-373.

[15]曹建新,邹俊.公司所得税与债务融资相关性之实证分析[J].财会月刊,2010(9):18-20.

[16]王跃堂,王亮亮.企业研发投入与资本结构选择——基于非债务税盾视角的分析[J].中国工业经济,2015(11):125-140.

[17]刘行,赵健宇,叶康涛.企业避税、债务融资与债务融资来源——基于所得税征管体制改革的断点回归分析[J].管理世界,2017(10):113-129.

[18]Graham, J.R. and Lang, M.H. and Shackelford, D.A. Employee stock options, corporate taxes, and debt policy[J].Journal of Finance, 2004,59(4):1585-1618.

[19]Zaman, Q. and Hassan, M.K. and Akhter, M.K and Meraj, M.A. From interest tax shield to dividend tax shield: A corporate financing policy for equitable and sustainable wealth creation[J].Pacific-Basin Finance Journal,2017,9(1):133-152

[20]José A. Clemente-Almendros, Francisco Sogorb-Mira.Costs of debt, tax benefits and a new measure of non-debt tax shields: examining debt conservatism in Spanish listed firms[J].Revista de Contabilidad,2018,21(2):162-175.

[21]Hope, O.-K., Ma, M., Thomas, W.B.Tax avoidance and geographic earnings disclosure[J].Journal of Accounting and Economics,2013,56(2-3):170-189.

[22]余顯财,桑翔宇.非债务税盾与企业资本结构——来自上市公司的证据[J].世界经济文汇,2019(1):66-83.

Abstract:Tax shield effect is often an important factor in the construction of capital structure.This paper empirically analyzes the impact of tax shield effect on capital structure and industry differences of 224 A-share listed companies in China by setting multiple linear regression model and using measurement software.The empirical analysis shows that debt tax shield is significantly positively correlated with corporate capital structure, non debt tax shield is significantly negatively correlated with corporate capital structure, and tax shield effect is closely related to capital structure characteristics of different industries.In the post COVID-19 period, on the premise of not eroding the tax base of enterprise income tax, the state should provide more tax shield tools for enterprises through tax system design, encourage enterprises to optimize investment structure and accelerate economic recovery.

Key words:enterprise income tax; capital structure; tax shield effect

(责任编辑:赵春江)