湖北省省级预算事前绩效评估管理暂行办法

2020-01-21

第一章总则

第一条为了加强省级预算事前绩效评估管理, 切实提高财政资源配置效率和使用效益,根据《中华人 民共和国预算法》和《中共中央国务院关于全面实施预 算绩效管理的意见》(中发〔2018〕4号)等规定,结合预 算绩效管理工作实际,制定本办法。

第二条本办法适用于省直部门和省财政厅开展 的省级预算事前绩效评估管理活动。

第三条本办法所称事前绩效评估,是指省直部 门、省财政厅运用科学、合理的方法和程序,对新出台 重大政策、项目进行客观公正的评定、估算,形成事前 绩效评估结果的过程。

第四条事前绩效评估的主要依据:

(一)相关法律、法规和规章制度;

(二)国务院、省政府制定的国民经济与社会发展 规划和政策;

(三)省直部门的中长期发展规划、年度工作计划 和职责;

(四)预算管理制度、资金及财务管理办法、财务会 计资料;

(五)相关行业政策、行业标准及专业技术规范等。

第五条省直部门、省财政厅是事前绩效评估的主体。

第二章职责分工

第六条省财政厅的主要职责:

(一)研究制定省级预算事前绩效评估管理办法;

(二)审核省直部门报送的事前绩效评估结果;

(三)必要时组织第三方机构独立开展事前绩效评 估,并在评估报告基础上形成评估结果;

(四)根据审核和评估结果统筹安排预算;

(五)应当履行的其他事前绩效评估职责。

第七条省直部门的主要职责:

(一)具體组织实施本部门拟新出台的重大政策和 项目的事前绩效评估;

(二)出具事前绩效评估结果并报送省财政厅;

(三)配合完成省财政厅组织的事前绩效评估;

(四)应当履行的其他事前绩效评估职责。

第三章评估对象和内容

第八条事前绩效评估对象为新出台的申请省级 财政资金1000万元以上的重大政策和项目。

第九条事前绩效评估的主要内容:

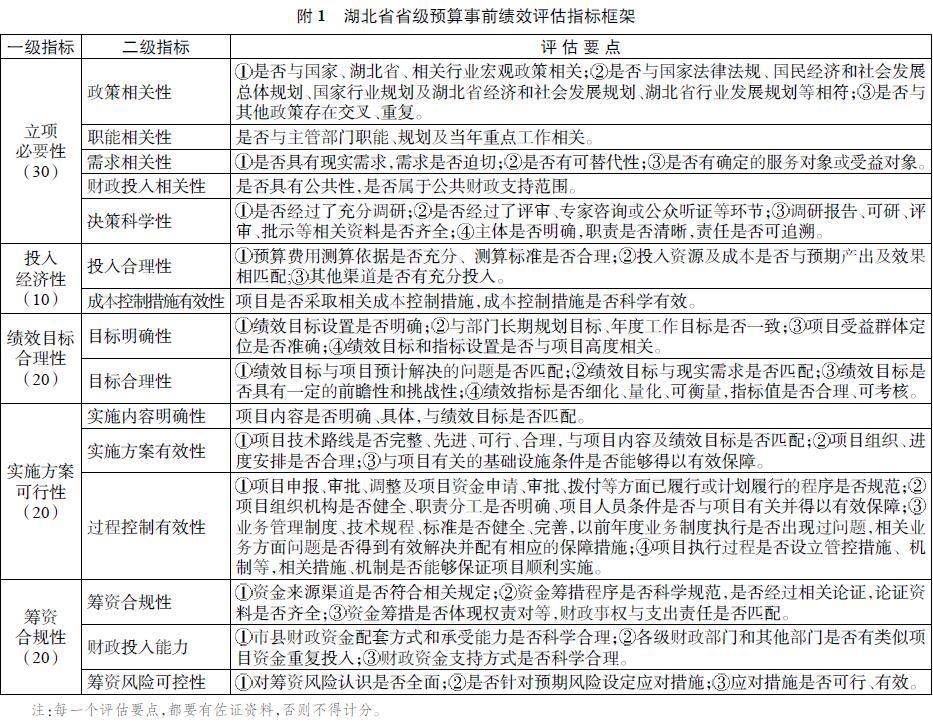

(一)立项必要性。是否与国家、省政府、相关行业 政策相关,是否与主管部门职能、规划及年度工作重点相关,是否有迫切的现实需求和确定的服务对象,是否 属于财政资金支持范围等。

(二)投人经济性。预算费用测算依据是否充分、 标准是否合理;投人产出比是否合理;成本控制措施是 否科学有效等。

(三)绩效目标合理性。绩效目标是否明确、是否与 相关规划和计划相符、是否与现实需求相匹配,绩效指 标是否细化、量化、可衡量,指标值是否合理、可考核等。

(四)实施方案可行性。方案是否合理可行,是否 经过充分论证;是否具备人、财、物等基本实施条件;是 否制定有效的过程控制措施,有无保障项目持续发挥 作用的配套机制等。

(五)筹资合规性。资金来源渠道、筹措程序是否 合规,财政事权与支出责任是否匹配,财政投人方式是 否合理,筹资风险是否可控等。

第四章评估流程、指标和方法

第十条事前绩效评估包括省直部门开展事前绩 效评估、省直部门提交评估结果、省财政厅审核评估结 果等流程。

第十一条省直部门应当结合预算评审、项目审 批等,及时对新出台重大政策和项目开展事前绩效评 估,投资主管部门应当加强基建投资事前绩效评估。

评估结果应当作为申请预算的必备要件。

第十二条省直部门开展事前绩效评估可以自行 实施,直接形成评估结果;也可以委托第三方机构实施, 在第三方机构出具的评估报告基础上形成评估结果。

第十三条省直部门组织开展的事前绩效评估结 果,应当连同预算申请一并报送省财政厅。

第十四条省财政厅应当对省直部门报送的评估 结果进行审核。必要时可以组织第三方机构独立开展 事前绩效评估,并在第三方机构出具的评估报告基础 上形成评估结果。

审核和评估结果作为预算安排的重要参考依据。

第十五条事前绩效评估指标是判断新出台政策、 项目是否可行的评估工具(湖北省省级预算事前绩效 评估指标框架见附1 )。

第十六条 事前绩效评估的方式主要有专家论证、 实地调研、社会调查,以及征询社会公众、人大代表、政 协委员意见等。

第十七条事前绩效评估的程序:

(一)确定事前绩效评估的组织方式。主要有省直 部门自行实施和委托第三方机构实施。

(二)制订事前绩效评估工作方案。包括评估对象、 评估方法、时间安排、人员组成等。

( 三)组织实施事前绩效评估。

(四)形成事前绩效评估结果。

(五)建立事前绩效评估档案。

第五章评估结果及应用

第十八条事前绩效评估结果包括评估结论、佐 证材料等内容(格式见附2)。

第十九条评估结论分为“通过”、“不予通过省直部门组织开展的事前绩效评估结果,结论为 “通过”的,细化项目设置后纳人部门项目库管理c

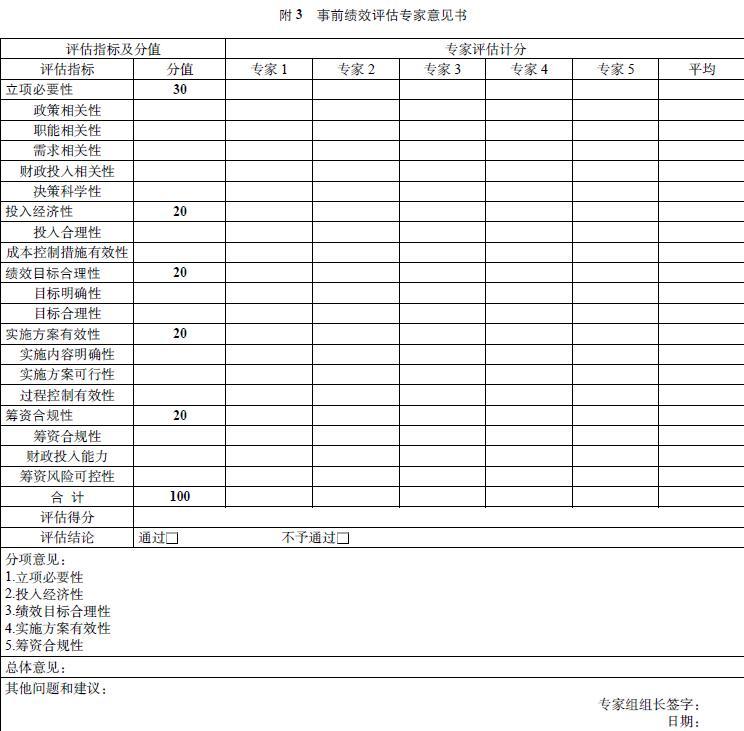

第二十条事前绩效评估聘请专家论证的,除出 具绩效评估结果外,还应当出具事前绩效评估专家意 见书(格式见附3)。

第二十一条省财政厅对省直部门报送的绩效评 估结果审核通过的,或组织第三方机构独立开展事前 绩效评估结论为“通过”的,细化项目设置后纳人省级 财政项目库管理。

省财政厅对省直部门报送的绩效评估结果审核不 通过的,或组织第三方机构独立开展事前绩效评估结 论为“不予通过”的,不得纳人省级财政项目库

第六章监督检査和责任追究省级预算事前绩效评估相关职责,切实提高财政资源 配置效率和使用效益,依法接受监督。

第二十三条省直部门和省财政厅不得影响第三 方机构独立开展事前绩效评估工作。

受托的第三方机构应当对其出具的事前绩效评估 报告负责,保证报告的公信力和客观性。

第二十四条对在事前绩效评估中出现的违法行 为,应当根据《中华人民共和国预算法《〈中华人民共和国 公务员法:《〈中华人民共和国监察法《〈中华人民共和国公 职人员政务处分法〉《中华人民共和国会计法〉《中华人民 共和国注册会计师法《中华人民共和国资产评估法》和 《财政违法行为处罚处分条例〉缚有关法律规定追究责任。

第七章附则

第二十五条省直部门可以根据本辦法,结合实 际制定本部门实施细则。

各市(州)、直管市、林区、县(市、区)财政部门可以 参照本办法,制定本地区的事前绩效评估管理办法。

第二十六条本办法自印发之日起施行。

附1:湖北省省级预算事前绩效评估指标框架

附2: x x事前绩效评估结果(格式)

附3: x x事前绩效评估专家意见书(格式)

附2 XX事前绩效评估结果

一、评估结论

(一)评估事项

简要概述省直部门拟向省财政厅申请的项目资金 总额、资金投人方向和绩效目标。

(二)评估结论

给出“通过”、“不予通过”的结论。>

附件:事前绩效评估得分表(附后)

二、佐证资料

(一)基本情况

概述政策、项目需要出台的背景、现实需求、当前 现状、项目拟实施的内容,准备采取的措施,长期目标 和年度目标等。

(二)事前绩效估评工作开展情况

简要概述事前绩效评估组织实施过程、采取的评 估方法等相关情况。

(三)事前绩效评估分析

1.事前绩效评估各指标分析

(1)立项必要性分析

(2)投人经济性分析

(3)绩效目标合理性分析

(4)实施方案可行性分析

(5)筹资合规性分析

2.意见和建议

(四)事前绩效评估专家意见书

(五)其他佐证资料