人民币汇率制度选择与展望

2020-01-16中南大学商学院张素

中南大学商学院 张素

1 收益成本分析比较

1.1 固定汇率制收益分析

(1)汇率稳定有利于降低交易成本,尽可能地规避汇率风险,同时推动国与国之间贸易与投资的增加,进而推动经济发展。

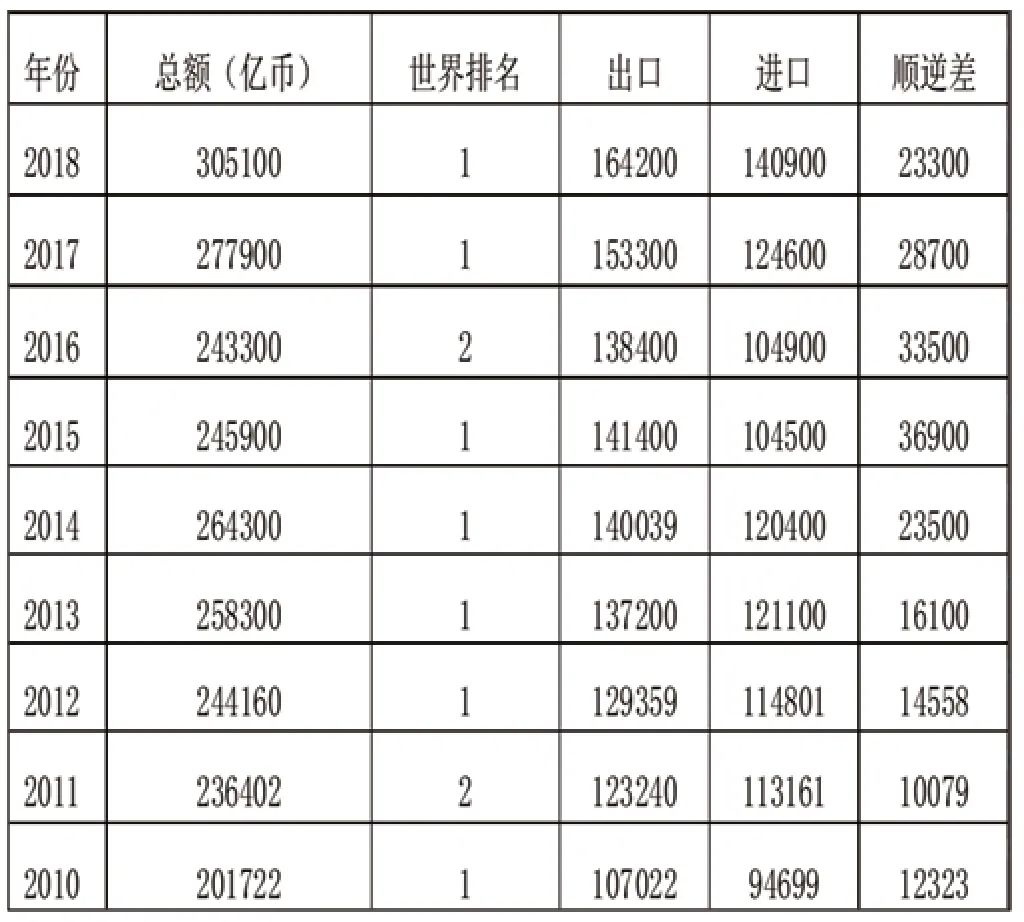

尽管中美贸易战打响,美国实力逐渐衰退,美元依然是当今国际贸易和投资的主要计价单位。中国贸易与投资也受到美元的牵制。美元和人民币保持在一定的比率时,就会对中美之间的贸易与投资形成巨大的安全保障,因为美元与人民币保持了一定的比率也就意味着贸易与投资的风险大大降低,进而促进了中国的进出口的增长(如表1所示)。从表1中我们可以看出2010—2018年中国进出口总额大多都排在世界第一的位置,并且进出口总额逐年增长,由此看来稳定的汇率极大地推动了我国经济的发展。固定汇率制不仅可以保证出口部门的预期准确,同时有利于达到外国投资者的预期,进而吸引更多的外国投资者来华投资。经数据调查,2018年,我国外商直接投资实际金额已经达到1349.7亿美元,外商直接投资逐年增长,不仅仅满足了我国资金需求的增长更是推动了我国经济的发展和技术的进步。

表1 2010-2018我国进出口额

(2)汇率稳定实现了财 政政策的有效性,降低投机行为发生的频率,不需要人为干预而消除国内货币市场不稳定对经济的影响。

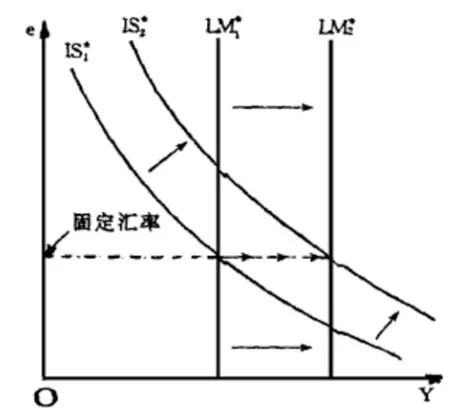

如果政府为了增加本国支出,实行减税措施或者增大购买性支出即实行扩张性财政政策,那么这种扩张性财政政策将使IS*曲线向右移动(如图1所示),对汇率产生了上升压力。然而在固定汇率制的前提下,为了保持汇率不变,必须增加货币的供给,因而使LM*向右移动。因此由图可以看出,固定汇率制下实行扩张性财政政策能够使总收入增加,从而实现了财政政策的有效性。

图1 固定汇率制下的扩张性财政政策影响

(3)稳定的汇率意味着人民币和美元稳定的联系,进而提高人民币的国际认可度。

美元向来被各国认为是国际清偿力的代名词。在这种背景下,实行固定汇率制,即钉住美元,人民币的国际化进程将会走的更快些。通过调查不难发现,世界许多地方如东南亚、欧洲一些国家,已经将人民币视为和美元挂钩的“硬币”。

1.2 固定汇率制成本分析

(1)随着国与国之间的经济交流加强,资本流动加快,固定汇率制将无法保证货币政策的独立性。

如果中央银行实行扩张性货币政策,增加货币供给,那么如图2所示,LM*曲线将向右移动,从而造成对汇率的下拉压力。然而在固定汇率制的前提下,为了保证汇率的稳定,即为了让汇率上升恢复原状态,中央银行要买进本币,进而使得LM*曲线恢复初始状态。因此不难看出在固定汇率制度下,货币政策对总收入水平没有影响,即货币政策无效。

(2)大量的外汇储备对货币供给形成巨大冲击,同时增加机会成本。

在固定汇率制度下,国际收支不平衡的情况下会产生国际收支差额,伴随而来的就是外汇储备的变化。国际收支顺差时,外汇储备增加,同时国内货币市场本币流通量增加,从而造成通货膨胀的压力。而在国际收支逆差时,外汇储备减少,国内货币市场本币流通量减少,进而造成通货紧缩的压力。货币供给难以控制。同时大量的外汇储备使机会成本大大增加,在投资收益率高于银行储蓄利率的前提下,选择进行投资而非将外汇储备持有在手中,将会带来更大的收益。

图2 固定汇率下的扩张性货币政策影响

1.3 固定汇率制收益成本分析总结

综上所述,我们应该客观辩证的看待固定汇率制。在稳定经济,增加外汇收入方面,固定汇率制确实扮演着重要的角色。然而在国与国之间经济交流日益加强,资本流动加快的情况下,固定汇率制暗含极大的风险。也正由于这个原因,我国2005年进行汇率制度改革,选择若干种主要货币组成一个货币篮子,不再钉住单一美元。

1.4 浮动汇率制收益分析

(1)保证外汇黄金储备规模的稳定性。

固定汇率制度下,国际收支一旦出现差额,相应的外汇黄金储备规模就要变化。因为国际收支的差额意味着汇率的变化,而在固定汇率制的前提下。为了保证汇率稳定,就必然要抛售或者买进外汇黄金,从而使得外汇黄金规模不稳定的变动。而在浮动汇率制下,汇率不需要一直保持稳定,进而也就保证了外汇黄金储备规模的稳定性。

(2)保证国内经 济政策的独立性。

当国际收支出现顺差时,可以通过外汇汇率下降,本币汇率上升来调节;当国际收支出现逆差时,可以通过外汇汇率上升,本币汇率下降来调节;因此不再需要采取扩张性或者紧缩性的经济政策措施,这也就保证了国内经济政策的独立性。

(3)丰富储备币种,尽可能降低中央银行的外汇风险。

浮动汇率制下,人民币不再钉住单一的美元,而是选择若干种主要货币组成一个货币篮子,因此在储备币种方面有了更多的选择,美元在外汇储备中比重逐渐降低,有利于分散中央银行面临的外汇风险。同时,浮动汇率制提高了资本账户的开放程度,实现了“藏汇于民”,使居民更方便地使用外汇,分散了一定的外汇风险。

1.5 浮动汇率制成本分析

(1)浮动汇率制下变动的汇率不易实现进出口贸易成本核算的稳定性。

当今世界国际贸易和国际投资逐渐成为世界主流,国际间的进出口合同越来越多,而浮动汇率制下,波动幅 度大且频繁的汇率无疑增加了进出合同签订的难度,商品成本核算问题,商品价格变动问题无疑是横亘在国际进出口商面前的难题。变动的汇率也引发了一系列要求降价、借故拖延付款和取消合同订货等的恶劣影响,不利于国际间的合作。

(2)增加了投机活动在世界金融市场上的活跃性,经济局势动荡不安。

波动幅度大且频繁的汇率给投机者释放出了有利的信号,使得投机者大肆行动,通过一系列投机交易获得暴利,给金融市场带来恶劣影响,使国际金融局势动荡不安。同时投机作为高风险的行为,不难推断,投机者一旦投机失败,带来的不仅仅是自身财力的巨大损失,更有可能引发金融危机,给世界金融带来浩劫。

(3)引发不良的恶性竞争,各国货币相继贬值。

从一定程度上来说,货币贬值对于一国进出口以及经济发展无疑是有利的,一方面增强了出口商品在国外的竞争力,另一方面削弱各国出口到我国的商品的价格优势,使得我国出口商极具竞争优势。但一旦被其他国家发现,各国将会相继实行货币贬值,而这种情况下往往会带来两败俱伤,任何一国都无法从中谋取利益甚至会元气大伤,进而挫伤了国际合作的积极性。

1.6 浮动汇率制成本收益分析总结

综上所述,浮动汇率制具有一定的积极意义,可以保证我国的外汇储备和黄金规模的稳定性以及国内经济政策的独立性,同时分散中央银行的外汇风险;然而其消极意义也不容忽视,它不利于国际贸易和国际投资、助长了国际金融市场上投机活动、可能导致竞争性货币贬值。

2 人民币汇率制度的展望

展望2019年,中国经济稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力。而美国因为财政刺激作用减退,叠加全球经济放缓、贸易局势紧张的影响,经济也将减速。国际货币基金组织最新预测,将2019年中美两国经济增速均下调了0.2个百分点,分别为6.2%和2.5%。在此情形下,美联储有望放缓加息步伐,这有助于缓解中美货币政策分化,支持人民币汇率稳定。

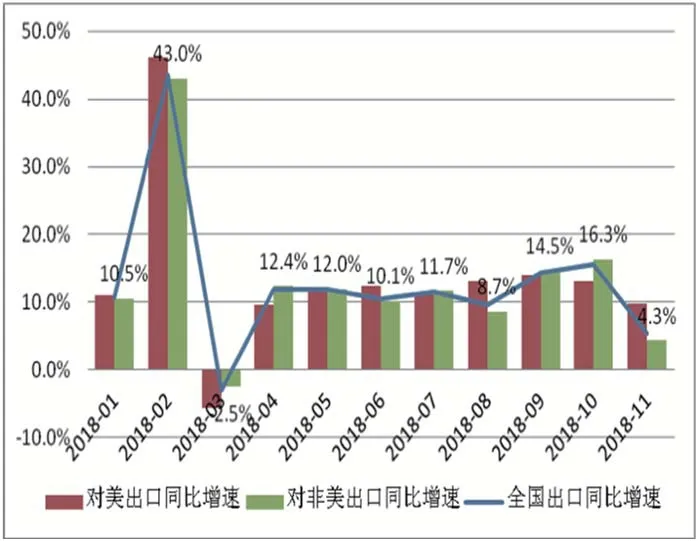

但与此同时如图3所示,近期中国出口增速下滑恐非对美抢出口因素消退,而是因为全球经济景气下行。此外,还需关注中国经济超预期波动的风险。

图3 2018年中国各月出口同比增速

高波动性将成为2019年全球金融市场的主旋律。人民币汇率将在市场作用的控制下呈现宽幅震荡的趋势。在我国现如今实行的有管理浮动的人民币汇率制度下,人民币汇率走势或许有以下三种趋势。

第一,向好走势:若中美贸易战中止,中美关系缓和,美元走势回落,人民币汇率将保持稳定甚至出现升值的情况。

第二,基本走势:市场对政府有信心,认为政府有能力保证人民币汇率稳定,那么人们将不会在外汇市场上大量的抛售或者买进,人民币汇率将实现较稳定的波动。

第三,向劣走势:若中美贸易战持续进行,中美双方互不示弱,双方关系持续恶化,美元汇率持续上浮,人民币汇率将难以保持稳定。

3 结语

综上所述,尽管关于人民币汇率制度的选择莫衷一是,但大家一致认同的是人民币汇率制度必须与我国国情相符。而现下更加适合我国国情的当属实行真正的有管理浮动,而这恰恰是对改革开放以来汇率市场化改革成果的继承和发展。20世纪90年代以来,我国便一致对外宣称人民币实行的是有管理的浮动汇率制度,但其本质离真正的有管理浮动还有一定的差距。因此按照国际货币基金组织的界定,我国汇率制度并非实现了真正的有管理浮动,而是一直在中间汇率制度内变动。从我国来看,要实现真正的有管理浮动,就要让市场来维持均衡汇率水平,通过政府机构维护汇率稳定,保持汇率在合理均衡水平上基本稳定,从而实现均衡汇率和汇率稳定双重目标的协调。