风险决策中投资分散性对感知价值的影响

2020-01-14朱治安梁工谦

朱治安 梁工谦

摘要: 通过模拟投资情景,测试人们在风险决策中行为规律的研究发现,投资的分散性对投资者的感知价值具有显著的影响,且这种影响在大概率获利及大概率损失情境下是有区别的:大概率获利情境下,投资者是想通过分散投资追求更高的收益;在大概率损失情境下,投资者是想通过分散投资避免更多的损失,但此时的分散投资可能是比确定性损失下更糟糕的投资,投资者会表现出非理性;当面临完全风险的环境且投资者具有明显的成本意识时,分散投资的感知价值显著高于集中投资。

关键词: 风险决策 期望收益 期望效用 感知价值

俗话说“不要把鸡蛋放在一个篮子里”,讲述的是人们在不确定性环境下的决策倾向。现实中,大多时候的决策环境都具有不确定性,不确定性环境下的决策也称风险决策。所谓风险,一是意味着出现损失,或者未实现预期的目标值,二是损失是否出现是一种随机现象[1]。大量研究证明,个体决策往往会违背“期望效用最大化”原则,而且经常明显是非理性的[2]。因人的思维能力并非无穷无尽,人是有限理性的,正因为人的有限理性,所以人们并不总是追求效用极大[3]。理论上可以证明分散投资可以弱化随机性风险,但实际决策中,人们的决策动机的产生是非常复杂的,且难以用规范性理论去解释,至少存在很多现实的案例可以证明决策者不总是偏爱分散性投资。以期望收益最大化准则及效用最大化准则去解释这类现象,往往会出现理论与实际不符的情况。本文更倾向于认为,主观价值及其权重联合决定了人们的决策行为[4]。主观价值是融合了人们经验、知识、直觉等非经济因素的综合结果,本质上是一种感知价值。权重与真实概率有关,但是经人们主观加工后的概率值,具有不确定性及次可加性。有文献把主观价值及权重联合作用形成的综合价值看成是綜合效用,但这种效用不满足效用理论的公理假设。所以,本文沿用价值概念来描述和分析人们的决策行为,从实证的角度研究投资的分散性对决策者感知价值的影响,研究结论是对风险决策理论的补充。

一、风险决策基础理论的发展历程

在风险型及不确定决策的研究历史上,期望后果值准则是提出最早、应用最广的决策准则,它往往采用货币单位计算后果值,所以又叫期望收益值准则。后来,由于该理论在预测实际行为时,出现了理论与实际不符的情况,其中最著名的就是圣彼得堡悖论(St.Petersburg Paradox)。于是研究者们就寻求新的理论来解释出现的悖论,也是对原有理论不足的补充和修正,但是并没有否定原有理论的价值。在解释圣彼得堡悖论的时候,Daniel Bernoulli提出了精神期望值的概念,即效用值概念的原形,指出由于决策者的知识、经验、风险态度等的不同,人们对于相同收益值所感受到的效用值是不同的。比如,对于相同数量的财富,穷人感受到的效用值比富人感受到的效用值要高;同样一个产品,对急需的人来说,获得该产品的效用值更高。在Bernoulli时代,还没有产生“效用”概念,效用的概念由Betham于19世纪在经济学领域的研究中正式提出来的,并在后来的研究中加以发展。效用理论经历了基数效用论与序数效用论两个阶段,前者认为效用是可以计算和加总的,后者是为了弥补前者的缺陷而提出来的,认为效用是不能计算和加总的,只能通过顺序和等级进行比较。20世纪40年代,Von Neumann和Morgenstern创立了期望效用理论,并提出了6条公理性假设[5],该理论认为人们在决策中是理性的且偏好是稳定的。但是在后来的研究中,越来越多的发现人的实际行为与期望效用理论不符的现象,其中最著名的就是阿莱悖论[6]。比如有以下两个选项:A选项是有80%的机会得到4000元,20%的机会什么也得不到;B选项是100%的机会得到3000元。通过测试发现有80%的人会选择B选项,很显然这样的结果与期望效用理论是不相符合的。为了解释阿莱悖论问题, Kahneman 和Tversky提出了前景理论[4],在此理论基础之上,研究者们进行了扩展研究,解释了期望效用理论不能解释的现象,同时对期望效应理论的公理进行了弱化。

二、前景理论的主要结论及实验设计

(一)前景理论的主要结论

根据前景理论,人们在决策中对风险的态度不仅仅由效用函数决定,而是由价值函数与权重函数共同决定。前景理论的主要结论是通过观察决策行为而归纳出来的,主要包含以下四个方面:

第一,人们不仅仅关注财富的绝对数量,更加关注财富的变化量。

第二,人们在面临条件相当的损失前景时,更加倾向于冒险;面临条件相当的盈利前景时,更加倾向于规避风险。

第三,等量的损失比等量的收益对人的影响更大。

第四,前期决策的实际结果会影响后期对风险的态度和决策,前期的盈利会增强后期的风险偏好,前期的损失会增强后期的风险厌恶。

前景理论中最重要的两个函数分别是价值函数(v(x))和权重函数(π(p))。价值函数是一个主观价值函数,衡量盈利或亏损对人的主观满足程度的影响,盈利或亏损的变化是根据位置来判断,参考点的选择取决于决策者的主观印象。前景理论中以不确定事件的概率作为效用权数,这个概率本质上参杂了客观及主观因素,极高和极低概率主要取决于决策者的主观感觉,人们往往有高估极低概率和低估极高概率的倾向,对于概率的感知是不变的,这也使得决策者在决策中有“确定性”效应。当然前景理论也存在不足,前景理论中并没有说明是什么决定了参照点的位置[7],在前景理论的实验中,大部分都是二分式选择问题,存在被试者被迫选择的可能[8],而实际决策要比这复杂得多,每位决策者的选择可能性是非常多的。

(二)实验设计

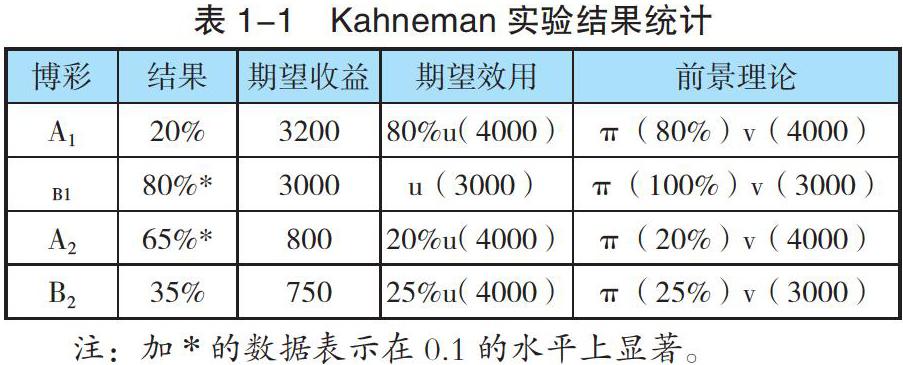

以上关于前景理论的主要结论均是通过实验归纳而得出,实验情景为博彩,实验数据是通过问卷形式获取的,在此直接引用Kahneman的实验之一来说明实验的设计[4],该实验中被试人数为95人,后文所有实验均以博彩模拟投资情景及通过问卷形式展开。

博彩1:

A1:80%的机会得到4000元,20%的机会什么也得不到;

B1:100%的机会得到3000元。

博彩2:

A2:20%的机会得到4000元,20%的机会什么也得不到;

B2:25%的机会得到3000元,75%的机会什么也得不到。

实验结果如表1-1所示,现分别从期望收益理论、期望效用理论及前景理论来解释被试的选择。u表示期望效用理论中的效用函数,π表示前景理论中的权重函数,v表示前景理论中的价值函数。

在博彩1中,如果存在0.8u(4000)

决策者通常会认为“把鸡蛋放在多个篮子里”是比较安全的,但收益和损失是不可分割的,当把潜在收益分散在多个篮子里的时候,同时也就将潜在损失分散在了多个篮子里,这种同时将潜在收益与潜在风险分散的行为是否对决策者产生显著的影响?按照统计学理论,当实验次数很大时,某种结果出现的频率接近理论概率值,这种理论预测的频率稳定是否符合决策者的真实感受呢?这些问题都需要進一步验证。

三、实验及结果分析

为了回答上述疑问,需构建新的实验,实验中将选择次数n,后果值x,概率p作为控制变量。考虑到过于复杂的投资方案描述可能不适合被试者在短时间内作答,所以,下面的实验情景设计尽可能的简单明了,简单明了的设计有利于被试者的直觉在决策中发挥作用,这也正是本研究想要得到的真实答案。本次实验对象为在校本科生、研究生以及教师,整体上属于较为理性的群体。

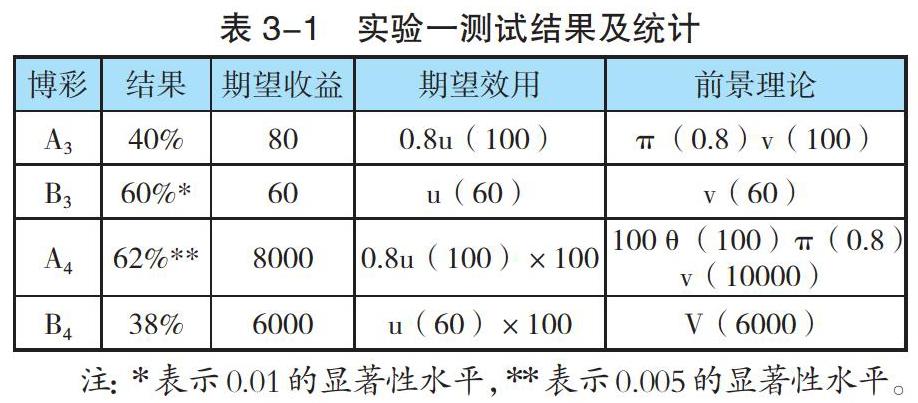

(一)实验一

1.情景及问题。

博彩3:

A3:80%的机会得到100元,20%的机会什么也得不到;

B3:100%的机会得到60元。

博彩4:

以下选择进行100次,每次都按照您的选择获得回报。

A4:80%的机会得到100元,20%的机会什么也得不到;

B4:100%的机会得到60元。

2.结果及分析。实验一的测试结果如表格3-1所示,参与实验一的被测试者一共有156人,实验一总体上是关于获利情境下(定义为大概率获利情景)的测试。

在实验一中,博彩3的的测试结果显示,在面对收益时,被试者表现出了显著的风险厌恶,虽然A3选项的期望收益大,但因为其存在风险,所以B3选项的价值大于A3选项,这个结果符合前景理论的解释。但是,在博彩4中,每次输赢概率和收益不变,仅仅改变了博彩次数,测试结果发生了显著的反转,且博彩3与博彩4配对样本均值检验的显著性水平p=0.000,说明结果的反转是统计显著的。按照期望效用理论一致性及线性的公理得到博彩4的期望效用,B4仅是在A4的效用两边同时乘以100,乘数100导致了选择的反转,期望效用理论无法解释这种反转现象。A4选项在前景理论下的价值计算,设博彩次数对感知价值的调节系数为θ(100),该系数仅与博彩次数有关,目前尚不能确定分散投资中分散性是如何影响感知价值的,但可以确定的是总的感知价值被调节,所以,将价值表达式写成100θ(100)π(0.8)v(10000),后文中均采用此表示方法。对比博彩3和4的测试结果,说明在面对收益时,分散选择弱化了人们的风险意识,提高了决策者的感知价值。

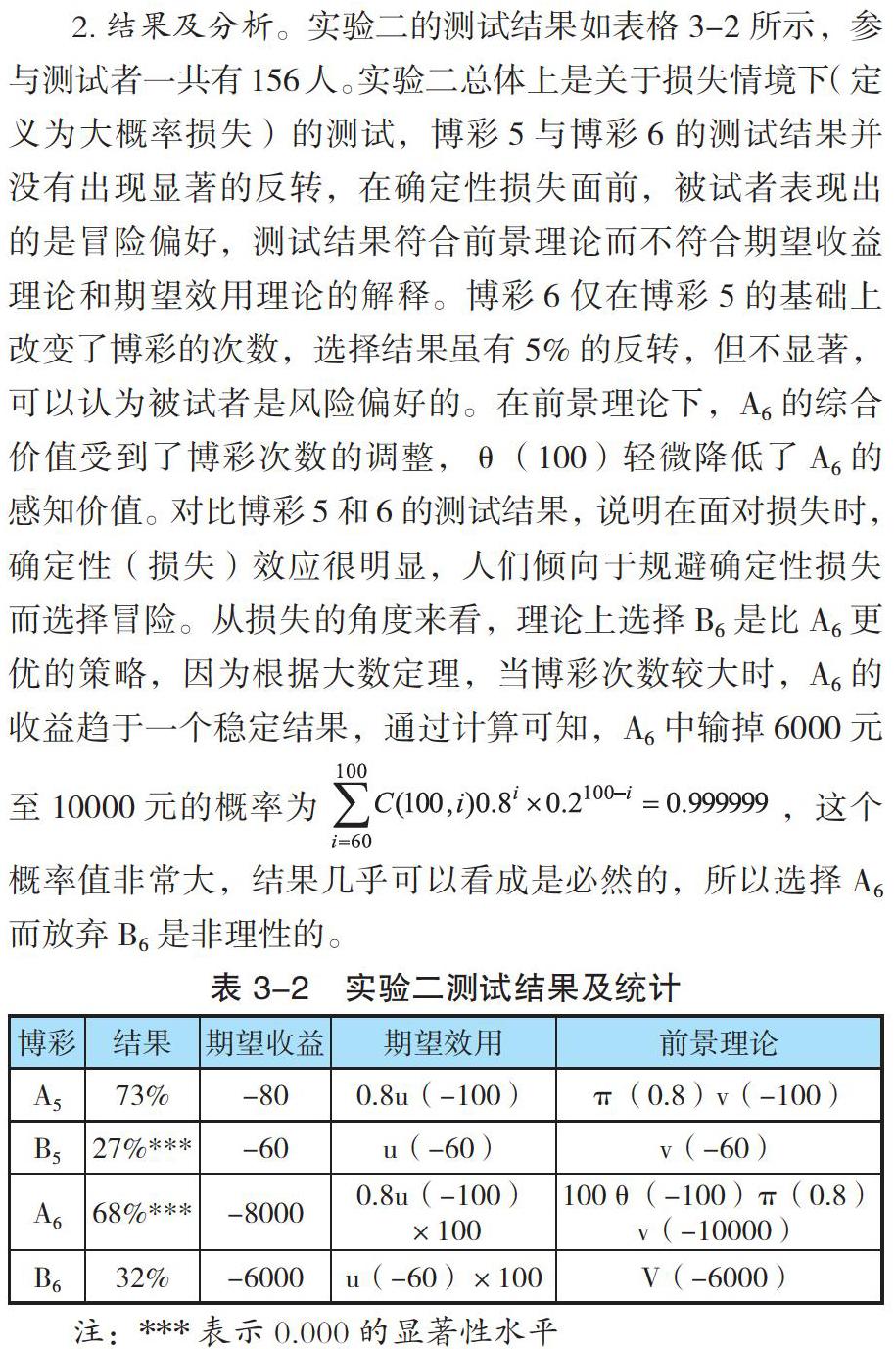

(二)实验二

1.情景及问题。

博彩5:

A5:80%的机会输掉100元,20%的机会不输不赢;B5:100%的机会输掉60元。

博彩6:

以下选择进行100次,每次都按照您的选择获得回报。

A6:80%的机会输掉100元,20%的机会不输不赢;B6:100%的机会输掉60元。

2.结果及分析。实验二的测试结果如表格3-2所示,参与测试者一共有156人。实验二总体上是关于损失情境下(定义为大概率损失)的测试,博彩5与博彩6的测试结果并没有出现显著的反转,在确定性损失面前,被试者表现出的是冒险偏好,测试结果符合前景理论而不符合期望收益理论和期望效用理论的解释。博彩6仅在博彩5的基础上改变了博彩的次数,选择结果虽有5%的反转,但不显著,可以认为被试者是风险偏好的。在前景理论下,A6的综合价值受到了博彩次数的调整,θ(100)轻微降低了A6的感知价值。对比博彩5和6的测试结果,说明在面对损失时,确定性(损失)效应很明显,人们倾向于规避确定性损失而选择冒险。从损失的角度来看,理论上选择B6是比A6更优的策略,因为根据大数定理,当博彩次数较大时,A6的收益趋于一个稳定结果,通过计算可知,A6中输掉6000元至10000元的概率为 ,这个概率值非常大,结果几乎可以看成是必然的,所以选择A6而放弃B6是非理性的。

(三)实验三

1.情景及问题。

博彩七:

您拿100元去博彩,您会选择那种博彩方式?

A7:一次性博彩投入100元,80%的机会得到1000元,20%的机会输掉2000元。

B7:分10次且每次投入10元,每次有80%的机会得到100元,20%的机会输掉200元。

博彩八:

您拿100元去博彩,您会选择哪种博彩方式?

A8:一次性博彩(投入100元),80%的机会输掉1000元,20%的机会得到2000元。

B8:分10次且每次投入10元,每次有80%的机会输掉100元,20%的机会得到200元。

2.结果及分析。实验三的测试结果如表格3-3所示,参与实验三的被测试者一共有111人。实验中剔除了确定性选项,消除了测试中的确定性效应(Certainty Effect),被试者完全在风险环境下做选择,且实验中设置了明确的投入成本,博彩7和博彩8中的每个投资方案的投入成本是一样的。如果按照期望收益理论,博彩7的两个选项的期望收益相等,博彩8的两个选项期望收益相等,但是被试者选择出现了明显的偏好,被试者都选择了多次博彩。按照期望收益理论及期望效用理论的一致性与线性公理,A7与B7没有区别,A8与B8没有区别。按照前景理论,在A7与B7之间,A8与B8之间,调节系数弱化了被试者的风险感知,显著提高了感知价值。

四、结论

研究者们发现越来越多的案例不符合期望收益理论及希望效用理论的解释,于是依照前景理论中常用的实验研究方法,通过观察人的实际行为归纳出一般规律。本文一共做了三组实验,每组实验中均设置了对比组。通过测试观察,既验证了前景理论体系中的部分结论,也发现了一些新的规律。

确定性效应在风险决策中具有显著的影响,但在大概率获利情景下,分散性投资显著提高了投资者的感知价值,投资者可能会放弃较低的确定性收益而选择期望值较大的风险收益。同样概率情况下,即使有风险的期望收益略高于确定性收益,投资者仍然会选择确定性收益,但是投资分散性打破了这种平衡,这也是导致实验一中被试者选择反转的原因。

在大概率损失的情景下,确定性损失效应非常显著,投资者具有显著的风险偏好,投资分散性对投资者的风险及价值感知具有一定的调节作用,但这种调节作用不如大概率获利情况下显著,同时也说明,投资者在大概率损失情况下的投资分散行为可能是非理性的。

比较试验一和实验二还可以发现,大概率获利情境下,投资者可能把分散投资行为看成是获得更大收益的手段,而在大概率损失情境下,投资者们把分散投资看成是规避损失风险的手段。这可能说明了,分散投资行为在收益和损失情境下发挥了不同的作用,前者的作用是获得更大的收益,后者的作用是避免更多的损失。

当投资者面临的是完全风险的环境且具有明确的成本概念时,投资的分散性显著地降低了投资者的感知风险,提高了感知价值。

参考文献:

[1]张明善. 风险决策中理性行为公理体系与效用理论[M]. 成都:电子科技大学出版社,2002.

[2]海斯蒂, 道斯. 不确定世界的理性选择[M]. 北京:人民邮电出版社,2018.

[3]Simon HA. Theories of Bounded Rationality[J]. Decision & Organization,1972:161-176

[4]Kahneman D, Tversky A. Prospect Theory: An Analysis of Decision under Risk[J]. Econometrica,1979,47(2):263-292

[5]Von NJ, Oskar M. Theory of games and economic behavior[M]. Princeton University Press,2003.

[6]Allais M , Hagen O . Expected Utility Hypotheses and the Allais Paradox[J]. Journal of the American Statistical Association, 1979, 79(385):224.

[7]董志勇. 行為经济学[M]. 北京:北京大学出版社,2007.

[8]贾斯特 DR. 行为经济学[M]. 贺京同, 高林, 译. 北京:机械工业出版社,2017.

基金项目:陕西省自然科学基金研究计划资助项目“消费者参与企业社会责任活动对其感知行为的影响研究”(编号:2018JM7007)。

朱治安系西北工业大学管理学院在读博士,西安工业大学经济管理学院讲师;梁工谦系西北工业大学管理学院教授,博士生导师