小米公司内外部环境战略分析及总体战略研究

2020-01-11李旭媛

李旭媛

摘 要:2019年,5G基站与核心网设备的技术研发与产业化日趋成熟,符合商用主要功能要求的系统设备已研发完成,终端设备方面,5G时代终端呈现多元化特征,包括手機、室内和室外客户终端设备等,以后还将拓展到可穿戴设备、无人机、工业设备等多种领域。本文通过对小米公司进行外部环境分析量化和内部条件战略的详细分析,讨论了更为贴合小米公司发展的企业总体战略,进而得出小米公司应该继续坚持真诚和热爱的价值观,不断打造自身核心竞争力,向着更适合企业的战略模式发展。

关键词:小米;内部环境;外部环境;总体战略

为了达到加速开展5G业务的要求,国家部委和地方政府努力促进5G建设,督促所有地区的5G运营商加快他们的建设步伐。本文分析了互联网时代下小米企业所处的建设环境,探索出更适合小米企业实际情况的总体战略决策。

一、小米公司背景及现状

北京小米科技有限公司(下文简称为小米公司)旗下三大核心业务分别是小米手机、MIUI、米聊。它是首个用互联网模式开发手机操作系统并且让60万发烧友共同参与开发改进工作的公司。2018年7月9日,它在香港证券交易所主板上市,成为香港证券交易所上市制度改革后第一家具有不同表决权结构的上市公司。小米的产品是为“发烧”而生。小米的愿景是人人都能享受到公司的陪伴,打造产品是以极客精神进行的,它的目标是让全球的每一个人都能接触到来自中国的高品质科技产品。此后,小米于2019年6月入选2019福布斯中国最具创新力企业榜,次月进入2019世界500强排行榜并且排名第468位,并且入围了2020全球百强创新名单,AI等专利位于全球前列。

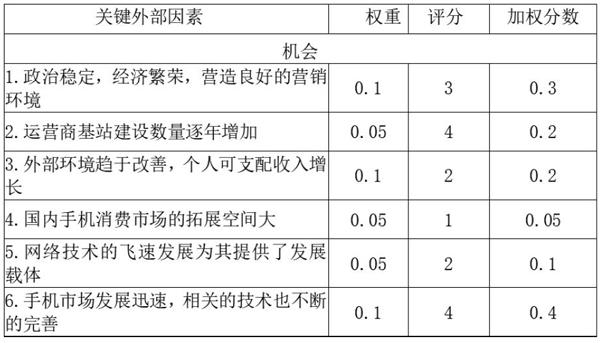

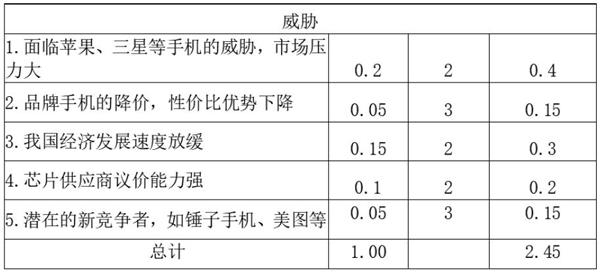

二、小米公司外部环境EFE矩阵分析

这张表的评分规则为:评分范围是1-4,其中4代表反应很好;3代表反应超过平均水平;2代表反应为平均水平;1代表反应很差。经过EFE矩阵分析得出加权分数总计为2.45,说明集团有以下几点:

(1)小米能对现有机会与威胁做出反应,并且能有效地利用现有机会抵消部分外部威胁的不利影响;(2)2.45低于2.5平均分数,说明小米集团在利用机会,抵消外部威胁不良的影响方面,并不是做得最好。

三、企业内部条件战略分析

1.企业产品的竞争力

小米公司主营手机、智能音箱、米聊、电视及路由器、MIUI、小米盒等,值得一提的是,小米公司旨在将小米打造成全球首个互联网手机品牌,同时也在积极打造小米生态链体系,并且已实现全产业链的共赢。小米公司拥有核心竞争力,MIUI能适配多个品牌型号,用户量高速增长,手机产品高配置且低价格,使得产品拥有很高的竞争力。

2.技术因素

小米产品是用全球最好的材料,比如使用高通生产的处理器,夏普生产的屏幕,就连组装也是由全球最大的代工厂富士康公司来操作。至于各方面的人才,小米储备了一支思想、业务和素质都过硬的技术型人才团队。除此之外还创建了小米社区,主要是为了吸收大众对小米产品的各种优化建议。收集了建议后,坚持每周更新操作系统。用户有好的意见,马上就能改。有句名言叫“让用户有发现的乐趣”。小米成立至今,研发团队已经完成了多项专利技术的申请(含发明专利、外观专利以及实用新型专利)。

3.企业管理者的能力

小米公司是由七名创始人构建而成的,身为创始人的雷军将公司进行扁平化管理,即管理层很少,合伙人下面分别由主管去管理几个小组,其次就是普通的员工,除了创始人有相应职位以外,其他人都是工程师。这样的管理模式大大缩减了企业的管理成本,提高了企业的整体效率。

4.企业生产经营能力

小米最引以为傲的竞争力之一是研发。在研发投入上,小米的投入比例已高于国际高技术公司的平均水平,是中国申请专利最多的企业。在专利申请数量上,小米第一次超过了华为。小米公司充分将市场和技术结合,构成领先基础;合理的组合业务,形成差异性优势;背靠国内平台,拥有低成本优势。

四、小米公司企业经营能力分析

1.偿债能力分析

一般来说,流动比率应该高于2,速动比率维持在1较为正常。小米公司2015至2018年度的流动比率均未超过2,速动比率在1左右,但二者总体都呈上升趋势,又因为公司增加的这项负债为预收账款,其真实偿债能力比流动、速动比率显示出来的强。所以,2019年全款预售模式增加的预收账款不会降低企业的偿债能力,反而会给企业短期带来大量现金流,增加企业的投机机会。

2.营运能力分析

下表为2017至2018年度的存货周转率和存货周转天数:

高速的存货周转速度会降低存货占用水平,使公司拥有更高的销售效率和存货使用效率,同时也会降低存货对营运资金的占用。小米公司的存货周转率从2017年的8.0降至2018年的6.7,公司存货周转速度变慢。据公司财报披露,这是由于销售折扣和准备2019年第一季度拆分独立品牌而计提了额外的存货跌价准备,使存货余额减少而导致的。结合公司产品代工的情况来看,即使2019年存货周转速度有所回升,涨幅也不会太大,所以在全款预售模式下,公司的供货压力也比较大。

3.盈利能力分析

销售毛利率是公司最终盈利的基础,公司的销售毛利率越高,最终的利润空间就越大。小米公司2017年至2018年度IOT 与生活消费产品销售毛利率分别为8.32%和10.29%,由公司财务报表可知其同期智能手机销售毛利率分别为8.81%和6.19%,但2017年至2018年度IOT与生活消费产品销售收入分别占总收入的20.5%和25.1%,而智能手机的销售收入分别占总收入的70.3%和65.1%,由此可见小米公司的IOT与生活消费产品的毛利率指数较高,利润空间较大。

4.发展能力分析

基于上述对IOT与生活消费产品的利润质量分析可知。

第一,利润的含金量较大。因为从当期来看,其销售收入占比超总收入的1/4,则其利润能带来较大的现金流量,具有较强的支付能力。

第二,利润持续性好。除2017年第四季度之外,所有季度的毛利率都保持在10%左右,甚至超过11%,但从不低于9%,而2017年至2018年度毛利率又总体呈上升趋势,可见其利润既有成长性,又避免了大波动性,利于报表使用者对公司未来发展走势做出判断。

第三,利润与企业战略吻合性较高。公司一直注重AIOT 发展,且2019年正式启动“手机+AIOT”双引擎战略,抓住5G 部署机遇,实现AIOT领域大扩张。IOT与生活消费产品的利润持续稳定增长就是企业战略实施效果的良好反映。

五、小米的总体战略

小米公司总体战略是增长型战略,具体采取的战略如下:

1.密集增长型战略

(1)产品开发战略

前十大智能投影品牌中,小米是同比增长最快的品牌。2019年中国智能投影的销量较2018年增长37.5%,达到了359.2万台;它的销售额为82.6亿元,同比增长38.8%。新秀品牌的崛起是智能投影市场总量继续增长最重要原因之一,其中小米的表现最为亮眼。2019年智能投影市场中,占据主流的依旧是1999元以下中低端产品,小米智能投影的排名从二十名外上升到第六位(其中,前五位分别是爱普生EF-100W、当贝投影F1、坚果J9、极米H3、明基E580T);销量比2018年增长了719%,远远领先同行业其他品牌。

(2)市场开发战略

印度是世界上人口数量排名第二的国家,智能手机尚未普及,很多印度人还在使用功能机,有换购智能手机的需求,使印度成为潜在的最大的智能手机新兴市场。小米手机迅速瞄准这一市场,通过高性价比战略,从2014年首次进入印度市场到发展为印度智能手机市场占有率最高的手机品牌,仅仅用了3年时间。发展到2019年,小米手机在印度的市场占有率已经达到了30.6%,远超其他品牌。据此,小米在印度的成长空间巨大。

(3)市场渗透战略

在可穿戴产品市场,小米主要面对苹果、三星、华为等品牌的竞争,在手环、手表的竞争中尤为激烈。小米不断细分市场,开发小众市场,推出儿童手表電话、真无线蓝牙耳机等产品,以应对不同消费者的需求,据此不断扩大市场份额。在2019年,小米可穿戴设备以4170万的总出货量在中国市场排名第一,在全球市场也仅仅落后于苹果,排名全球第二,领先三星、华为等品牌。

2.纵向一体化

2011年-2015年,是小米迈向巅峰的时期,原因是因为成本定价带来的高性价比和线上营销售卖模式;2016年,小米遭遇滑铁卢,原因是消费升级、线下渠道缺失和供应链管理能力的不足;2017年,小米卷土重来,他具体采取了增长策略,比如往高端机市场进军、海外战略的大力推进、打通线下渠道、成本控制策略和供应链管理能力的提升;2018年,小米进行了战略深化,稳步推进海外战略和高端机战略以及完善线下布局。2015年,小米仍然主要靠线上直销进行销售,占比达到了总销售收入的68.9%,线下渠道仅为13.5%。2015年9月小米的第一家线下门店在北京正式开业,标志着小米正式开始布局线下销售网络,2019年12月28日全国百店同开,共同迎接5G时代。在此基础上,小米线下终端数量已经超过了6000家。与原有线上渠道相结合,吸引客流,提高销量。同时小米积极布局分销网络,直销比例不断下降。2018年3月,小米线上直销收入的占比已经下降至26.3%,而线下渠道、分销渠道所占的营业收入不断攀升,各个渠道趋于平衡。

3.多元化战略之同心多元化

(1)硬件、互联网、电商和新零售三项相互协作,形成闭合环。小米的商业模式是新零售、硬件和互联网三项支柱不是孤立的关系,它们是相互协作,从而形成闭合环。

(2)小米硬件产品组合包括:手机、手机周边设备、智能硬件产品和生活消费品。小米拥有强大的电商平台销售渠道,门面有小米之家这些销售中心,除了可以向用户出售智能手机也可以出售其他硬件产品等。出售硬件产品不单单创造销售额,而且能带来获取互联网服务用户,进而实现服务变现;互联网服务(MIUI、云服务等)同时会提高硬件用户的依赖性,从而增加用户替换手机品牌的成本。

在硬件产品方面,手机可以为IOT产品带来用户流,同时IOT又反过来给手机带来用户流;SKU(品类)的扩张,不断地增加了用户的购买次数,提高线下门店的坪效;把小米有品内置到IOT产品的管理平台、米家APP,从而小米开创了一条离消费者最新最近的零售渠道。

实行“手机+AIOT”双引擎战略后,小米营业收入获得较大的增长,2019年营业收入较2018年增长了17.7%,达到2058亿元。而智能手机依旧是小米硬件产品组合的核心组成部分,全球销售量1.25亿台,营业收入为1221亿元,占据总营业收入近70%。小米生态链其他产品也得到了高速增长,IOT与生活消费品、小米互联网服务分别增长了41.7%、24.4%。

六、结束语

综上所述,小米的竞争优势包括强大的管理团队和高性价比的产品。小米开发的MIUI系统基于Android系统进行了深度优化,更符合中国人的使用习惯。然而,小米是起步较晚的公司,当其面对国内外强大的竞争对手时,需要将市场占有率进行提高,并且小米的仓储、物流和服务器也经历着销量大幅增长的压力。但我相信小米将始终坚持“让大家享受科技的乐趣,与用户交朋友”的原则,并且不断打造自身核心竞争力,向着多元化的竞争模式,提供更加完善的售后服务体系发展,一定会在“为发烧而生”的这条路上越走越远!

参考文献:

[1]刘建刚,钱玺娇.“互联网+”战略下企业技术创新与商业模式创新协同发展路径研究——以小米科技有限责任公司为案例[J].科技进步与对策,2016,33(01):88-94.

[2]陆侃文,罗茜.国产手机行业战略管理研究——以小米科技有限责任公司为例[J].中国市场,2016(36):98-99.