福建省税收结构与产业结构协同发展研究

2020-01-10蔡秋玉

蔡秋玉

(福建商学院 财务与会计学院,福建 福州,350012)

当前,我国经济增长进入了提质增效的新阶段,产业转型升级步伐加快,第一产业增加值持续下降,第三产业持续较快发展,第三产业GDP占比仅次于第二产业。福建省目前处于从“二三一”产业结构向“三二一”结构转变的关键时期,调整优化产业结构也成为产业发展的主要任务。税收作为调节经济增长的重要工具,与产业结构具有相互作用、协调发展的关系,是政府促进产业结构优化升级的重要手段。

一、文献回顾

税收结构与产业结构的互动影响已经得到学术界的普遍认同。从产业结构调整对税收结构的影响研究看,金人庆[1]提出产业结构变动必然会引起税收结构变动;郭庆旺和吕冰洋[2]通过实证分析得出,我国企业所得税的增长很大一部分是依靠第二产业和第三产业产值的增长;李平[3]通过回归分析算出可决系数与各税目的比率,得出第三产业GDP产值的提高相对于第二产业GDP产值的提高更能促进税收收入增长,并基于我国现阶段的税收体制,指出促进第二产业和第三产业的发展更有利于税收的总体增长。从税收政策对产业结构的反作用看,颜玉英、刘姝伶[4]指出税收对产业的升级优化具有重要影响,它可以通过对中间变量的影响对产业结构的优化升级进行宏观调控,使产业结构趋于合理和协调;马海涛[5]提出我国的税制结构应该实现间接税和直接税并行,而不是单一地以间接税为主体,这种双主体结构能使各种生产要素在产业间得到更好的配置和使用,从而推进产业结构的合理和优化;李俊英、苏建[6]提出结构性减税能优化经济结构,并进一步指出我国应该推进营改增的实施进程,促进产业的升级和调整。可以发现,产业结构和税收结构是相互影响、相互制约的,大部分学者都主张通过对产业结构的调整,大力发展第二、三产业来增加税收收入,调整税收的税种结构[7];同时,采取诸如政策优惠、结构性减税、营改增等措施来促进产业结构向以第二、三产业为主的结构转变[8]。

二、福建省产业结构分析

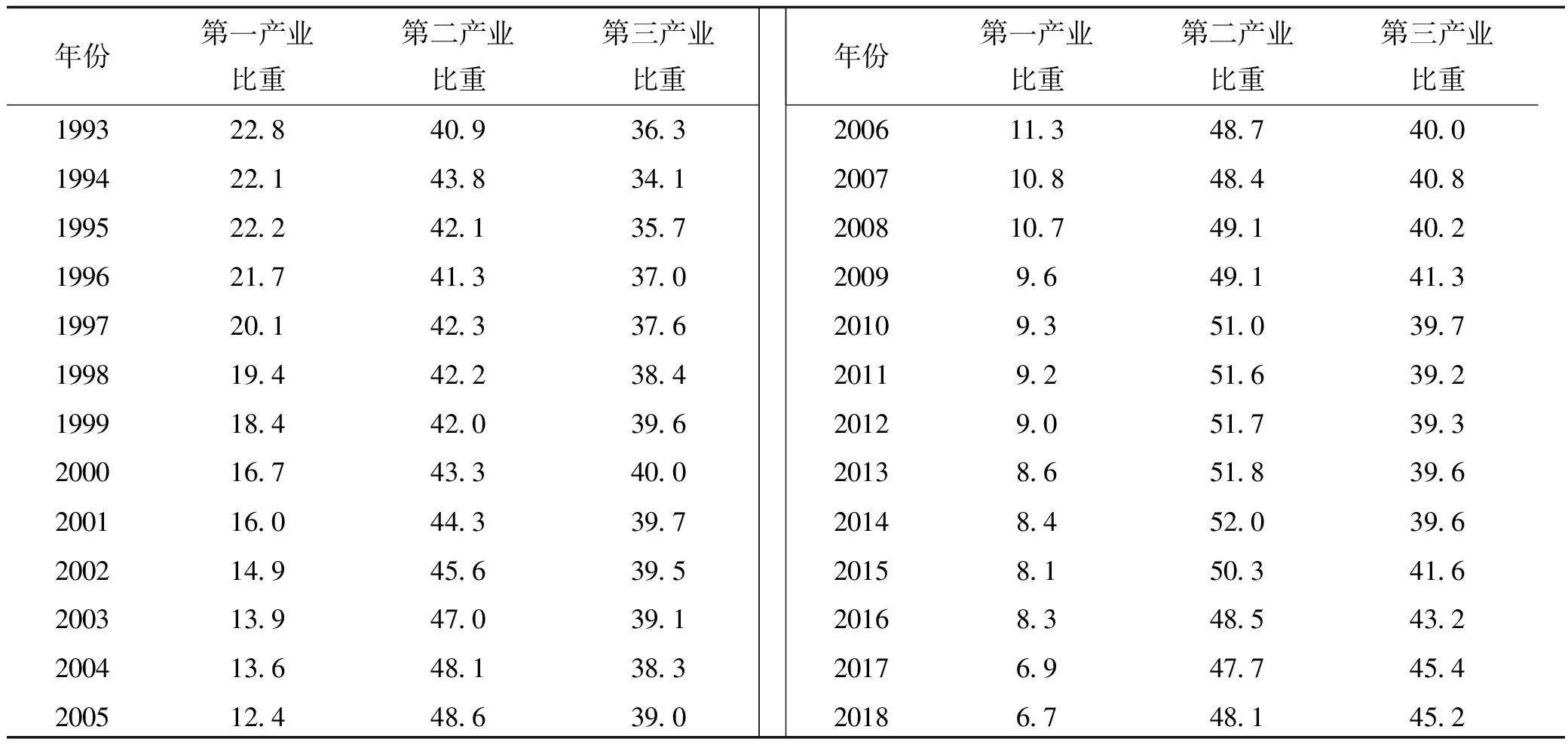

福建省早就形成了稳定的 “二三一”产业发展格局,1993年三大产业产值的比重分别为22.8%、40.9%、36.3%。自1993年后,福建省第一产业的产值比重下降,由1993年的22.8%下降至2018年的6.7%;第二产业则呈稳步上升态势后到2014年开始呈现下降态势,但产值比率仍然维持在40%以上;第三产业的产值比重则在34%~45%之间,总体呈现不断上升态势(见表1)。2019年《福建统计年鉴》显示,2018年福建省的GDP总值为35 804.04亿元,其中第一产业为2 379.82亿元,占比6.7%;第二产业为17 232.36亿元,占比48.1%;第三产业为16 191.86亿元,占比45.2%。总体上,福建省仍未能突破“二三一”的产业发展格局。

表1 福建省产业产值比重变化情况/%

注:数据来源于《福建统计年鉴》 (2019)。

在第二产业内部,2018年全年全部工业增加值为14 183.20亿元,比上年增长8.9%;全年全社会建筑业增加值为3 080.96亿元,比上年增长6.6%。其中,电子信息、石油化工、机械装备制造等三大主导产业产值增加值增长8.3%,对全省规模以上工业增加值贡献率高达45%。近年来,福建省第二产业结构的一大突出之点是电子信息产品制造业、食品加工制造业、纺织业、服装制造业、烟草加工业等都市型工业的发展,提高了传统工业的竞争力,成为福建省城市经济的重要组成部分。2018年,在规模以上工业企业中,纺织业产值增加值高达698.01亿元,电子机械制造业产值增加值达到了647.94亿元[9]。可见,新兴都市型工业快速拉动了福建省工业GDP总值的增长,一定程度上推进了福建省工业结构的合理化。但周边的长三角和珠三角都市圈第二产业内部结构与福建省相似,并且较为发达,给福建省工业发展造成了竞争压力,对福建省的经济增长也形成了一定的挑战。此外,福建省的高新技术产业虽然发展速度加快,产值比重在逐年增加,但在整个福建省的工业产值中占比还很低,对整个经济增长的贡献小,不利于福建省产业结构的升级。

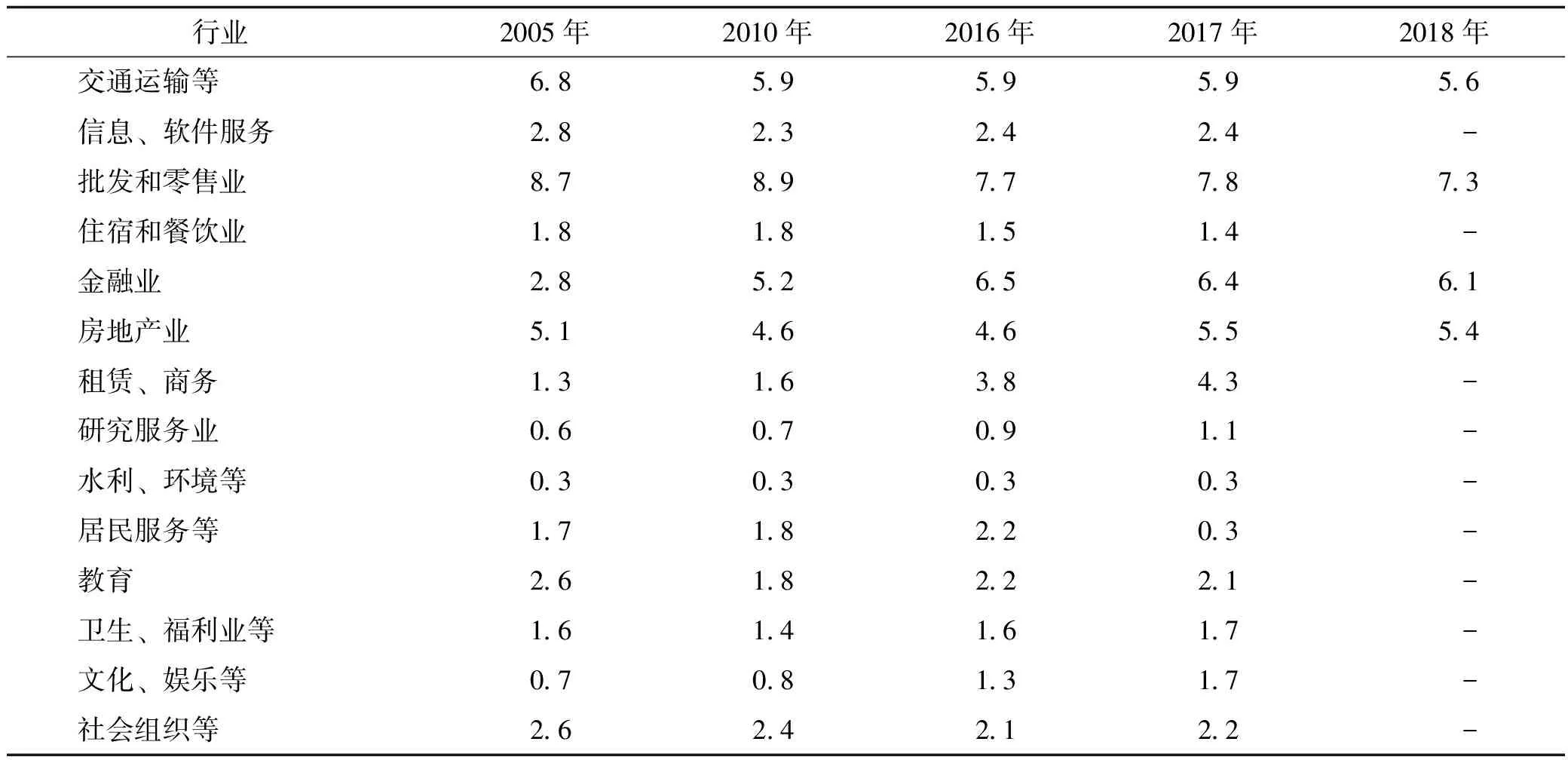

从第三产业内部结构看,福建省主要是以服务业为主。2018年批发零售业在福建省服务业中占比最大,为16%,占地区GDP总值的7.3%;金融业完成产值达2 188.01亿元,占福建省服务业的13.5%,占地区GDP总值的6.1%;交通运输等产业占服务业比重为12.3%,占地区GDP总值的5.6%;房地产业完成产值为1922.75亿元,占服务业比重为11.9%,占地区GDP总值的5.4%(见表2)。可以发现,在第三产业内部结构中,批发零售业、金融业、交通运输业、房地产业这四者产值占GDP比值最大,合计大约占第三产业GDP总值的53.7%,成为拉动第三产业产值增长的主要贡献力量。近几年来,福建省商贸流通业和租赁产业发展速度较快,2017年GDP占比达到了4.3%;计算机信息、软件服务业发展较为缓慢,产值占比在2%~3%之间波动;教育、研究服务业的发展水平不高,文化娱乐服务业创造的产值也偏低,较其他地区来说发展偏落后,在第三产业中的地位有很大的提升空间。由此可见,第三产业的内部发展结构存在一定的不协调和不平衡性,传统服务业的占比较高,占用较多的生产资源,但进步空间小,逐渐出现饱和态势;诸如文化娱乐、计算机软件服务业等现代服务业发展较为缓慢,缺乏技术创新能力,技术知识力量薄弱,经济型人才欠缺。

表2 福建省服务业的内部产值结构比重/%

注:数据来源于历年《福建统计年鉴》,其中2018年部分行业数据缺失。

三、福建省税收结构的特征

(一)税种结构分析

根据《福建统计年鉴》数据,2018年福建省地方财政收入为30 074 087万元。其中增值税税收收入8 387 410万元,占总收入比例为27.89%;企业所得税税收收入4 117 518万元,占比13.69%;个人所得税税收收入1 780 418万元,占比5.92%。从历史数据看,2014-2018年福建省增值税、营业税、企业所得税所占比值较大。但自2016年起,营业税的比重大幅下降,这是由于国家全面实施营改增政策,很多行业都被纳入增值税的纳税范围内,营业税的征收范围极大地被削减,导致近两年营业税总量降低。在这4年内,个人所得税占税收总收入的比重并不高,均低于10%,并且国家推行了“提高个人所得税的标准”的税收政策,国家的税收逐渐由个人为主转向以企业为主。同时其他的如资源税、城市维护建设税等税收比例呈现上升趋势。2016年7月1日财政部全面正式推进资源税改革,扩大了资源税征收范围。福建省的资源税税收收入2016年为92 544万元,2017年为98 863万元,2018年增加到122 227万元,城市维护建设税从2014年的1 013 014万元增加到2018年的1 256 766万元,说明国家越来越注重自然环境的消费和投资。从侧面说明,我国的税收种类越来越多,福建省也在寻找最优的税收结构。

(二)税收产业结构分析

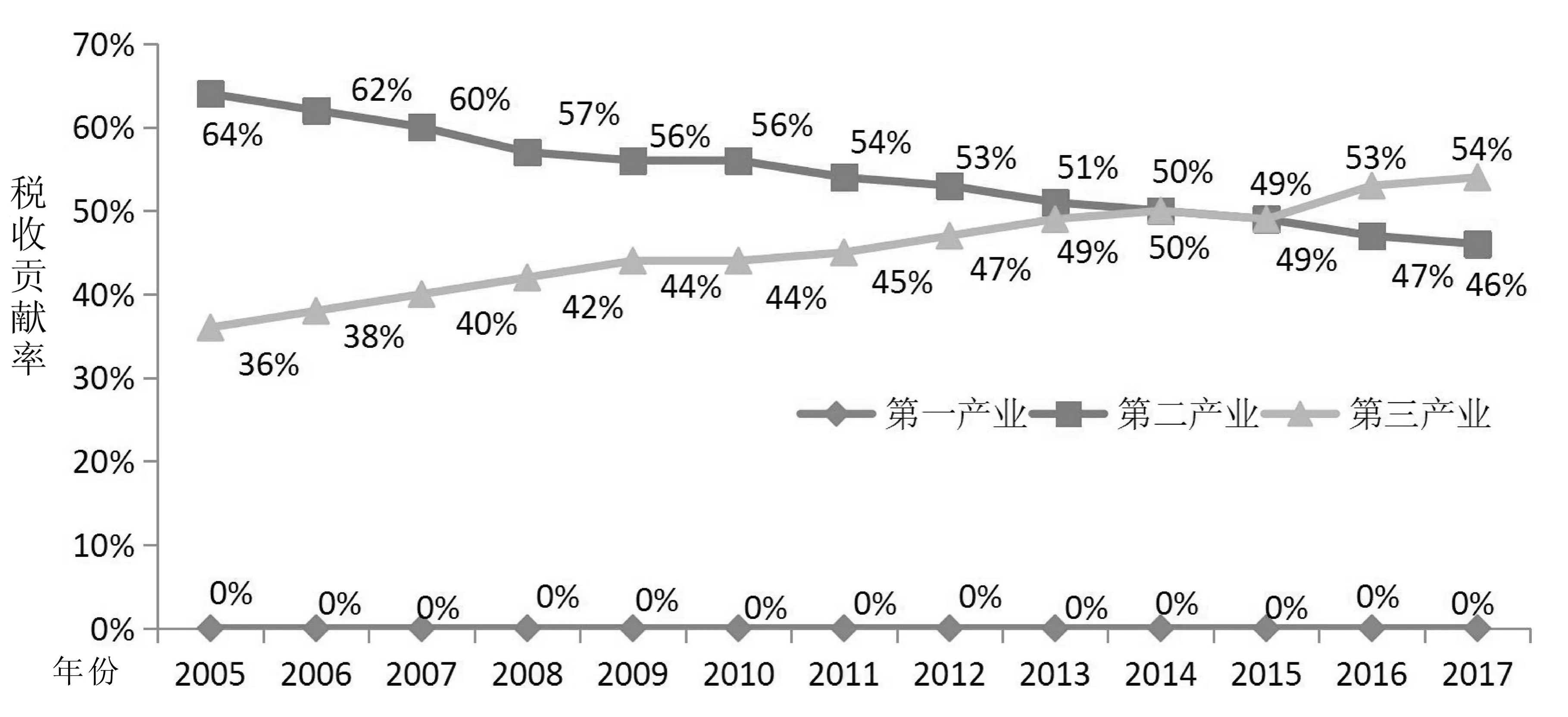

图1 福建省三次产业的税收贡献率Fig.1 Contribution rate of tax revenue of three major industries in Fujian Province

注:数据来源于国家税务总局《中国税务年鉴》(2005-2018)。

(三) 税收行业结构分析

根据《中国税务年鉴》(2018)的统计数据,从各行业税收贡献率看,2005-2017年制造业、房地产业、金融业、批发零售业、建筑业对拉动福建省税收增长的贡献最大,其中2017年这五大行业对福建省税收收入的贡献率分别为35.8%、18.4%、11.7%、8.7%、6.4%。制造业是福建省税收收入的最主要来源,福建省制造业缴纳税收收入从2005年的273.2亿元增长到2017年的1 128.57亿元,年均贡献率为12.55%,制造业的税收贡献值虽在增加,但对税收收入的贡献率整体呈下降趋势,由2005年的50.59%下降到2017年的35.8%,年平均下降1.23个百分点;房地产行业对税收收入的贡献率增长最快,从2005年的47.85亿元增长到2017年的580.54亿元,年均增长了23.12%。在全行业中,金融业、批发零售业、制造业、房地产业、建筑业是税收增量的重要来源,2017年这五大行业占全省税收收入总额的比重高达81%。

四、福建省税收结构与产业结构的协调发展分析

(一)产业结构调整与税收负担的互动关系

为了更好地研究经济增长、税收负担及产业结构变化这三者之间的关系,引入以下三个评价指标:(1)产业税收弹性系数,用来反映税收与国民收入之间的关系,量化福建省各个产业的税务负担大小,用税收增速除以国民收入增速;(2)产业税负,是指政府依据税法规定进行征税,由此对企业增长造成的经济负担,是国家税收所反映的经济分配关系的一个表现方面;(3)税收协调系数,是指产业税收贡献与经济贡献的协调水平,用来衡量该行业目前税收的发展情况。各指标的计算公式如下:产业税收弹性系数=(产业税收增长率/产业GDP增长率)×100%;产业税负=产业税收收入/产业增加值×100%;税收协调系数=产业税收贡献率/产业GDP比重。

产业税负值大小取决于各国的税收政策,一般而言,产业税负值越大,企业的税收压力越大,说明此时的税收政策需要优化和进一步改进。税收弹性系数理论取值为0~1之间,但一般认为在0.8~1.2之间都是合理的。当弹性系数大于1时,说明此时产业税收的增长率大于产业GDP增长率,该行业的税收压力较大,政府应当采取相应措施来调整税收政策。税收协调系数能反映出产业的税收水平和经济水平的协调程度。当税收协调系数等于1时,说明产业的税收贡献和经济贡献存在协调性,税收贡献与产值贡献是同步的;当协调系数远大于1或小于1时,说明产业税收贡献与经济贡献不协调,这可能是由于不合理的税收政策造成,也可能是政府采取主动的税收调控政策来刺激引导产业发展,要具体问题具体分析。

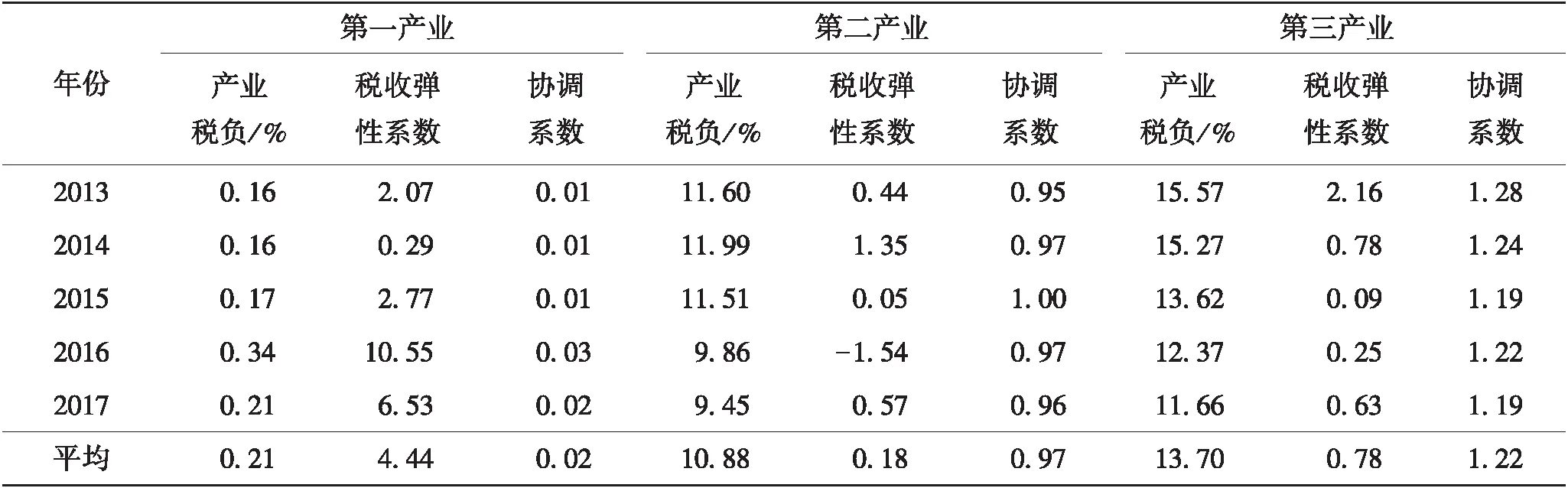

通过表3的数据,结合税负、税收弹性指数、协调指数三个指标进行综合分析可以发现:

1.第一产业。从产业税负看,2013-2017五年间第一产业税负平均值为0.21%,远低于第二、三产业税负水平,说明福建省对农业农村发展的扶持力度较大,政策效应明显。从税收弹性系数看,五年间第一产业平均税收弹性系数高达4.44,说明第一产业税收增速超过了产值增速,税负有加重的趋势,但不能就此认为福建省对第一产业扶持力度减弱,主要是因为福建省近年来第一产业与二三产业融合发展趋势加速,乡村旅游、休闲农业、田园综合体、农村电商等一大批新经济新业态加快发展,新经济新业态的税收导致第一产业的宏观税负有加重的趋势。从税收协调系数看,由于福建省对农业发展持续的扶持力度,农业税减免后农业税收贡献率始终较低,因此第一产业税收协调系数平均只有0.02。

2.第二产业。从产业税负看,2013-2017五年间福建省第二产业税负的平均值为10.88%,这一税负水平总体而言比较合理,比第三产业税负水平略低。从税收弹性系数看,福建省第二产业税收弹性系数平均值仅为0.18,税收增速远低于GDP增速,有两方面原因:一方面,税收弹性系数值本身波动较大,尤其是2016年第二产业税收弹性系数成负值,大大拉低了税收弹性平均值;另一方面与近年来持续实施的减税降费措施、扶持工业制造业发展政策有关,尤其是近年来福建省对智能制造、绿色制造等高端制造业实施较大的税收优惠力度,使得第二产业总体税收增速低于产值增速。从协调系数看,五年间第二产业税收协调系数平均为0.97,其税收贡献率与产值比重总体比较协调,而且数值比较平稳,说明政府对于第二产业企业税收政策总体把控较为合理。

3.第三产业。从产业税负看,2013-2017五年间福建省第三产业税负的平均值为13.7%,是三大产业中最高的,比第二产业高出将近三个百分点,说明当前福建省第三产业税收贡献在不断扩大。图1数据显示,2015年后福建省第三产业税收贡献率超过了第二产业,成为福建省最主要的税收收入来源,大力发展第三产业更有助于拓宽税源收入。从税收弹性系数看,第三产业税收弹性系数也不高,2013-2017五年间平均值为0.78,说明第三产业的税收增速也低于其产值增速。当然,除了第一产业由于产业融合引发税负增加之外,第二产业和第三产业税收弹性系数都小于1,也充分说明近年来福建省减税降费、涵养税源的措施取得了显著的效果,税源发展有较大的潜力。从税收协调系数看,第三产业的平均值为1.22,超过第一产业和第二产业,再一次说明了第三产业的税收贡献超过了其自身的产值比重,第三产业的发展更有利于福建省税收收入的提高。主要原因是第三产业中的批发零售业、金融业、房地产业均属于税负较高的行业,对税收的贡献大,特别是最近几年房地产行业发展迅猛,经济增加值大幅提高,推进了税收收入的增长。

表3 2013—2017年福建省三大产业税负、弹性和协调系数

Tab.3 Tax burden, elasticity and coordination coefficient of three major industries in Fujian from 2013 to 2017

注:根据历年《中国税务年鉴》的数据计算得出,2019年《中国税务年鉴》暂未出,所以数据只取到2017年。

(二)产业结构调整对税收增长的影响分析

福建省经济总量的增长和产业结构的调整为税收收入的增长提供了坚实的经济基础。根据《福建统计年鉴》数据,2018年福建省实现生产总值35 804.04亿元,比上年增长8.3%;福建省地方级税收收入2 235亿元,比上年增长9.2%。显然,经济增长会提高地区的税收应缴纳额,从而促进地区税收收入增长。此外,2014-2018年增值税、营业税和企业所得税是福建省税收的主要组成部分,而福建省现阶段的产业结构主要表现为第二产业占主导、第三产业快速发展。第二、三产业的发展极大促进了工业、服务业企业的发展,其中新兴工业制造业、金融业、房地产业等服务业企业利润较高,并且税负水平相对较高,使得企业所得税、增值税、土地增值税、契税等税收得到了极大增长,推动了整体税收收入的增长,说明产业结构的调整优化可以推动税收增长。其次,我国近年来致力于推行营改增政策,减少了重复纳税的环节,减轻了企业的税收负担,提高了企业利润,使得企业所得税的应纳税额增长,形成良性循环,对福建省整体税收的增长有一定的促进作用。

五、结论与建议

综合上述分析可得出,福建省的产业结构与税收结构存在一定的不协调性,产业间和行业间税负水平不均,导致了整体税收结构存在一定的不合理性,产业转型升级也面临一些困难。为促进福建省产业结构和税收结构的发展,提出以下建议:

(一)加快产业结构优化升级

一是优化第二产业内部结构,加快发展智能制造等先进制造业,提升产业发展质量。目前,福建省第二产业中的主导产业对工业GDP有着重要影响,但由于缺乏自主创新能力,竞争力较弱。同时,高新技术产业的不发达也限制了产业的转型。福建省应该提高技术创新能力,促进支柱产业的发展,提高产业整体实力,做大做强第二产业是福建省现阶段的一大任务。二是加快以金融、旅游、房地产、现代物流等现代服务业为主导的第三产业的发展。在第三产业内部,以交通运输、批发零售为主的传统服务业占比较高,发展趋于饱和,进步空间较小;而像金融、旅游等现代服务业相对落后,作为税源收入相对较高的这些行业,应该加大扶持力度,推动其产值增长。

(二)完善税收政策,建立有弹性的税收优惠体系

发挥税收对产业结构升级的促进作用,加大对通讯与信息传输、计算机服务业和软件业、租赁和商务服务业、新能源和高新技术制造业等发展速度较慢的新兴产业的税收扶持力度,制定更完善的税收优惠政策。同时,针对第二、三产业各行业间税负差别较大的情况,建立更为灵活的产业税收政策。适当降低第三产业的税负水平,减轻税收压力,推动其加速发展;推进第二产业的差别税率,使得税收结构适应行业增长速度,税负水平与GDP贡献率相吻合。

(三)培养经济型人才、知识型人才、技术型人才,提高自主创新能力

由于高新技术力量薄弱、创新能力较低,福建省第二产业中的新兴工业以及第三产业中的现代服务业没有得到很好的发展,其主要原因是人才匮乏。因此,福建省应该建立知识技术并存的团队,加快自主创新能力的培养,以推动现代高新产业的发展,促进经济增长。