怎样投入内生创新要素才能提高融资效率?

——基于新三板2014-2018年数据实证

2020-01-10张希君

张希君

(福州大学 至诚学院,福建 福州,350002)

融资效率对企业的发展有着举足轻重的影响,对创新动力强、增长潜力较大的中小企业尤为重要。然而,受我国社会信用体制和中小企业自身经营规模小、担保能力弱等条件限制,中小企业在发展过程中常遇到融资渠道少、融资成本高等难题。根据吴阳芬、曾繁华[1]的研究,提升企业融资效率,要靠创新驱动、技术进步才可实现。创新可以提高企业全要素生产率和投入产出率,提高企业净资产收益率、营业收入同比增长率,降低融资成本,从而达到提升融资效率的目的。虽然各级政府不断在外界政策层面为创新提供帮助,但是合理分配内在创新投入配置才是中小企业成长发展的关键。

2013年新三板市场在全国推开,给中小企业融资注入了蓬勃生机。截至2018年12月31日,新三板市场挂牌企业10 691家,总股本6 324.53亿股,表明中国中小企业正蓬勃发展。本文以新三板面板数据为实证,采用数据包络法(DEA)分析其融资现状,结合灰色邓氏关联度分析法作为不确定性系统研究方法,探究融资效率与创新要素投入的关联程度,为提高融资决策效率、促进创新投入要素的合理配置提出参考建议。

一、文献回顾

早期外国学者开始研究融资问题,主要集中在融资结构的论证上。我国开展融资效率研究,前期以探讨融资效率的界定和测度模式为主,近年来更多地偏向选择不同渠道、不同方式对企业融资效率进行实证分析,并逐步论证了创新可以对融资效率产生积极影响。

(一)企业融资效率与创新内生要素界定。对企业融资效率的界定,可追溯到学者曾康霖[2],他从概念上解释了融资效率,并提出影响融资效率和成本的因素;卢福财[3]从微观与宏观层面上界定融资效率;马亚军[4]提出了企业融资效率的理论定义构架,还提出了综合评价企业融资效率的基础指标因素;张雪梅、赛志刚[5]归纳总结了国内外学者关于融资效率的理论评价方法,认为融资效率是企业能以最低成本和最低风险融入资金,并带来最高收益的能力。网络经济时代,杨毅、侯雁[6]又从融资难度、资金成本、时间效率和民间融资方面对融资效率进行界定。关于创新内生要素方面,尚无统一界定标准。国内外学者都根据所选样本特点,选择不同创新要素因子。Li等[7]将创新要素的影响因子选定为专利数量和专利技术强度;许庆瑞等[8]的研究表明,创新要素包含主体要素、资源要素和环境要素;李培楠[9]等认为现有文献分析创新要素时,虽视角不同,但基本都集中于人力资本、内部资金、外部技术和政府支持这几方面;钟丽田等[10]认为目前大部分文献主要强调的是创新外在要素,真正影响企业的创新内在要素是创新资金投入、创新人力资本投入、创新资产投入、产品差异化投入。

(二)关于企业融资效率的影响因素。Claudio等[11]通过对美国家族企业的实证分析,得出企业资本结构、经营目标、管理模式、生命周期都是影响融资效率的因素;阮孝麟[12]通过对创业板装备制造类公司进行融资效率研究,按影响程度将因素分为内源融资、银行借贷、债券融资、股权融资;崔杰等[13]发现影响企业融资效率的因素包括企业自身素质和主营业务情况,并通过回归模型检测;黄玉英、余克艰、娄淑珍[14]通过回归模型得出外生变量银行和政府环境、信用环境和担保环境对企业的融资效率均有显著影响。

(三)关于创新内生要素对企业融资效率方面的影响。国内学者虽然也论证了提高创新能力对提高融资效率起正相关作用,但他们仅将创新作为影响融资效率的一个因素,没有将创新内生要素对融资效率的影响程度量化对比。宋献中、刘振[15]在实证分析后得出,可以通过提高自主创新能力、负债融资、权益融资、政府补贴资金等方式提高企业融资效率;柴斌锋[16]通过对民营上市企业实证,得出资本结构与企业研发密度显著负相关;郑季良[17]通过研究中西部高耗能企业发现,企业的创新投入能显著影响融资效率。

综上所述,学者们对企业创新与融资效率虽有所研究,但大多只肯定了创新投入能够提高融资效率,对要素的创新内在要素投入量对融资效率关联度的研究很少。中小企业对宏观环境控制能力差,提高融资效率最可行的途径就是通过改变创新内生要素的投入来进行。这就要以创新内生要素为依据,根据影响融资效率的关联度,合理配置研发资本、研发设备、研发人员等各个方面的投入比例。

二、数据选取与研究设计

(一)数据来源与样本选择。以新三板中小企业为研究对象,通过我国中小企业股份转让系统网站与RESSET金融数据库,选取2014年01月01日至2018年12月31日的年报数据。为考虑创新内生因素和融资效率计算所需各项数据的准确性和完整性,在剔除掉ST和*ST企业数据后,根据《中小企业划型标准规定》的划分标准,再剔除营业收入不符合要求的企业,还剔除指标数据残缺的企业,最终得到有效样本189家,5年共计945个数据。此外,由于选取的新三板企业经营不稳定,多家企业营业收入增长率、净资产增长率为负数,同时不同指标之间数值差异较大。在使用DEA模型和邓氏关联模型时,为保证所有输入输出指标为非负数,在导入数据之前,使用离差标准化法将指标数据进行无量纲化处理,将所有数据划归到[0.1,1]区间。具体方法如下:

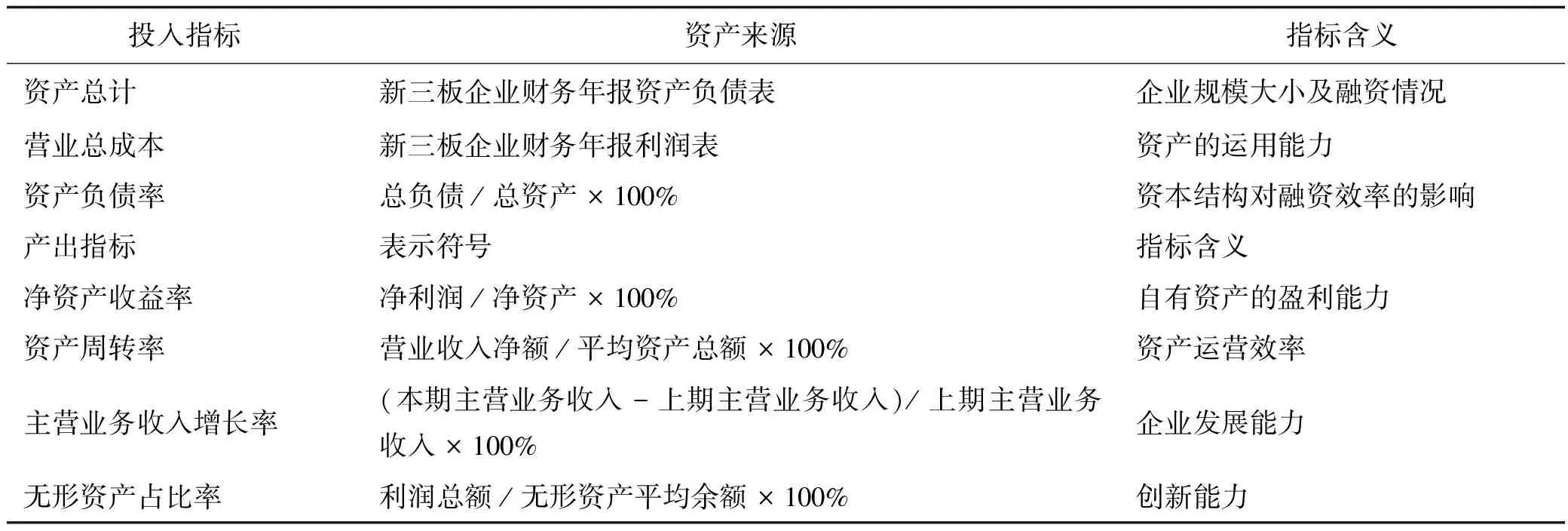

(二)指标建立。DEA方法进行融资效率评价的基础在于选择合理表达样本特性的投入产出指标。根据中小企业增值空间大、负债高、创新能力强等特点,再参考其他学者对投入产出指标的选取规则,选取资产总计、营业总成本、资产负债率三项为投入指标;选取净资产收益率、资产周转率、主营业收入增长率、无形资产占比率四项为产出指标。具体代表值及代表意义如表1所示。

表1 新三板企业投入、产出指标

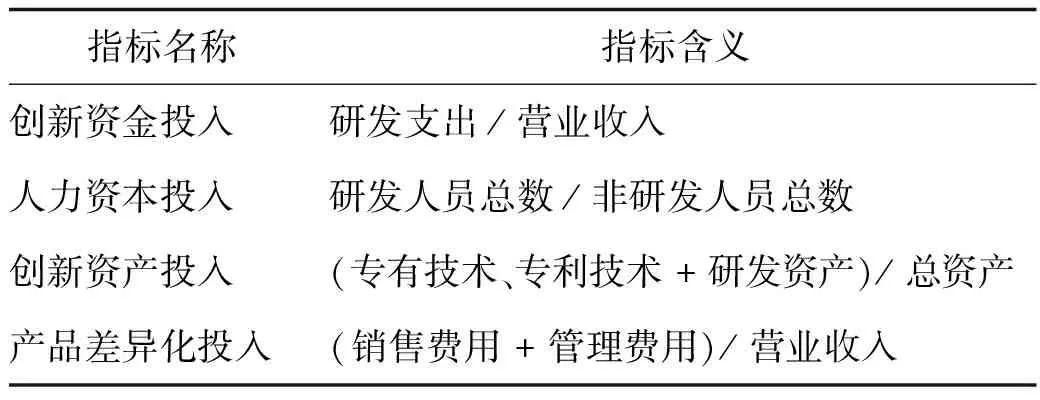

在企业创新内生要素的因子选定上,结合新三板中小企业经济体量小、研发转换为生产率高等特征,选取四项作为测度指标,如表2。

表2 新三板企业的创新能力测度指标

(三)研究设计

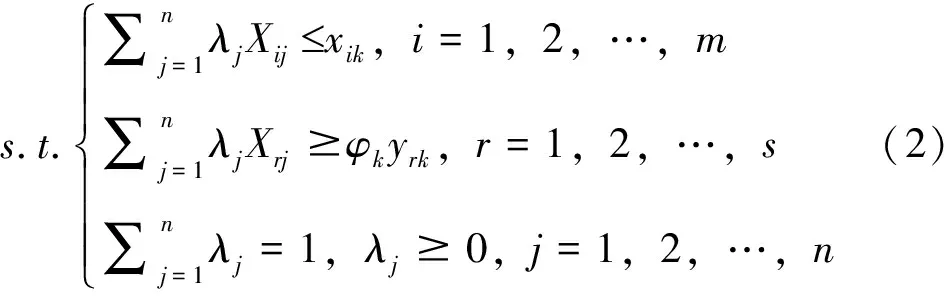

第一步,用数据包络(DEA)法分析融资效率。由于新三板企业研发投入冗余及其经营管理不规范,造成大部分企业无法满足规模报酬不变,所以选取BCC模型对新三板企业的静态融资效率进行分析,规划形式为:

maxφk

(1)

第二步,分析创新内生要素和融资效率的关联程度。选取新三板企业创新内生要素投入,其数据体现技术投入等诸多不确定性或不完全性的因素,具有明显灰色的系统特征。因此采用邓氏关联分析法,将灰色关联分析和最大模糊熵结合,主要依赖于评价指标的实际数据,克服了主观因素的影响。邓氏关联度是最早提出的计算灰色关联度的模型,考虑了绝对差对关联度的影响,侧重两组数列间平均距离的趋势。灰色关联分析法擅于依据序列曲线的几何形状,判断各变量之间随机的行为,从中确定各因素间的关联程度。相比回归分析法,邓氏关联分析不受样本之间存在规律的影响,且样本数量无限。通过DEA法所得的2014-2018年新三板企业融资效率平均数值,与创新内生要素的投入值开展灰色关联度分析,就得到各个创新内生要素对于融资效率的加权关联度向量,同时依据关联度向量的大小进行排序,关联度的大小顺序即是各创新内生要素对的融资效率影响程度的排序。

具体步骤如下:

1.确定序列初值像矩阵。设参考序列为Yi(t)(i=1,2,…,s;t=1,2,…,m),比较序列为Xj(t)(i=1,2,…,s;t=1,2,…,n),i表示参考序列(s为其个数);j表示比较序列(n为个数);m表示参考序列与比较序列长度,两者相等。

2.无量纲化,参考DEA法对数据指标采用无量纲化处理,采用离差标准化法,并取差序列、极值差。

3.计算参考数列与比较数列邓氏灰色关联系数

其中,分辨系数γ[0,1],一般取0.5,得关联矩阵:(ξi1,ξi2,…,ξin)。

4.计算关联度

(4)

三、实证与结果分析

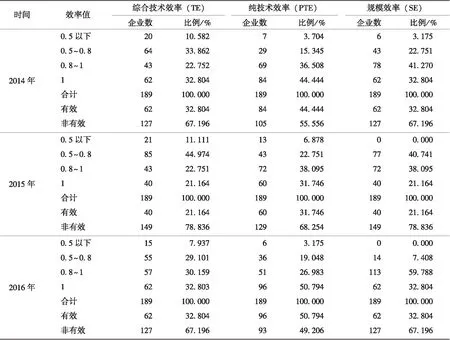

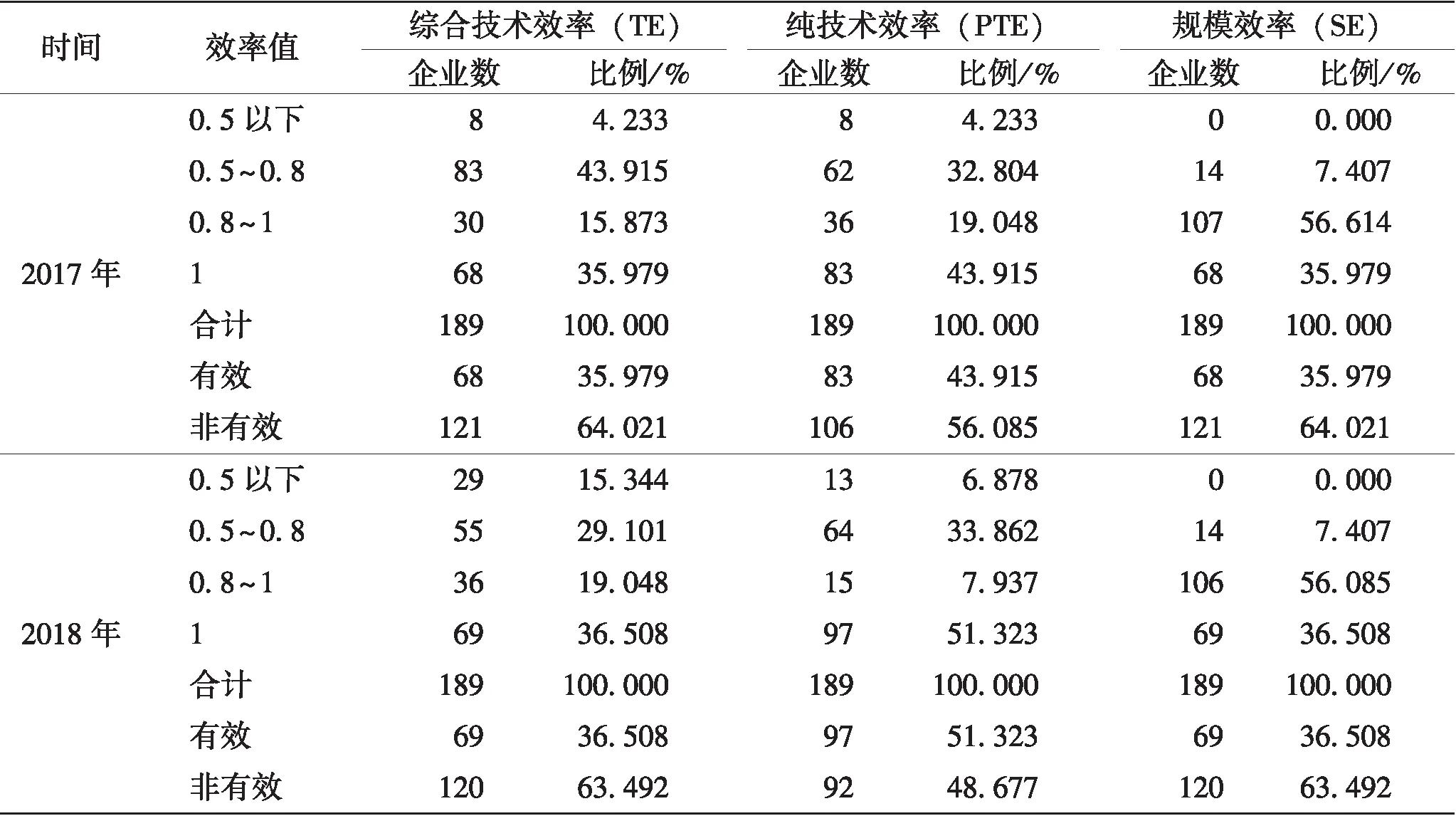

(一)新三板企业融资效率测度

表3 2014-2018年新三板企业的融资效率值

Tab.3 The value of financing efficiency of the New Third Board enterprises from 2014 to 2018

续表3

数据来源:2014-2018年实证分析,结果由作者整理。

总体来看,我国新三板189家样本企业2014-2018年融资综合效率值,属于非有效区间的企业超过半数(67.2%、78.8%、67.2%、64%、63.4%),其中处于较高融资效率0.8~1(不含1)区间的企业不足三分之一。融资效率达到有效区间的仅占(32.8%、21.1%、32.8%、35.9%、36.5%)。2014-2016年融资效率表现不容乐观,2017-2018年虽稍有好转,但融资水平总体偏低,投入产出的效率低下,企业资源没有实现最优配置。因此,在外在影响因素不变的情况下,新三板企业急需通过改变内在因素来提高融资效率。

(二)基于邓氏灰色关联的创新投入要素与融资效率的关联度分析

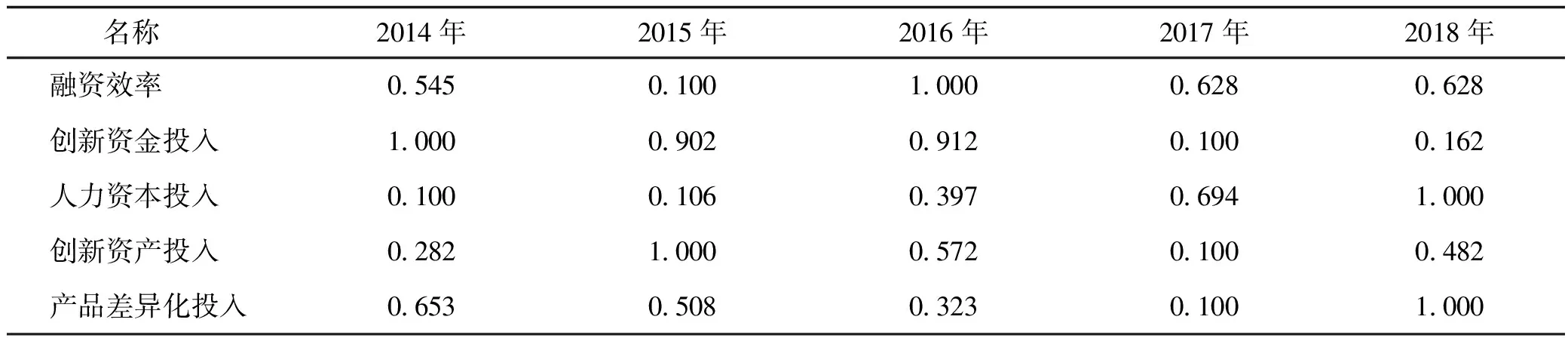

1.数据处理。根据表2所述各创新内生要素指标,仍选取新三板在2014年01月01日至2018年12月31日的189家企业,按指标创新资金投入、人力资本投入、创新资产投入、产品差异化投入四项因素,计算出均值,同时对样本数据进行无量纲化处理,数据来源于RESSET金融数据库。见表4。

表4 2014-2018年新三板企业创新内生要素指标均值与融资效率(无量纲化处理后)

注:数据来源2014-2018年实证分析,结果由作者整理。

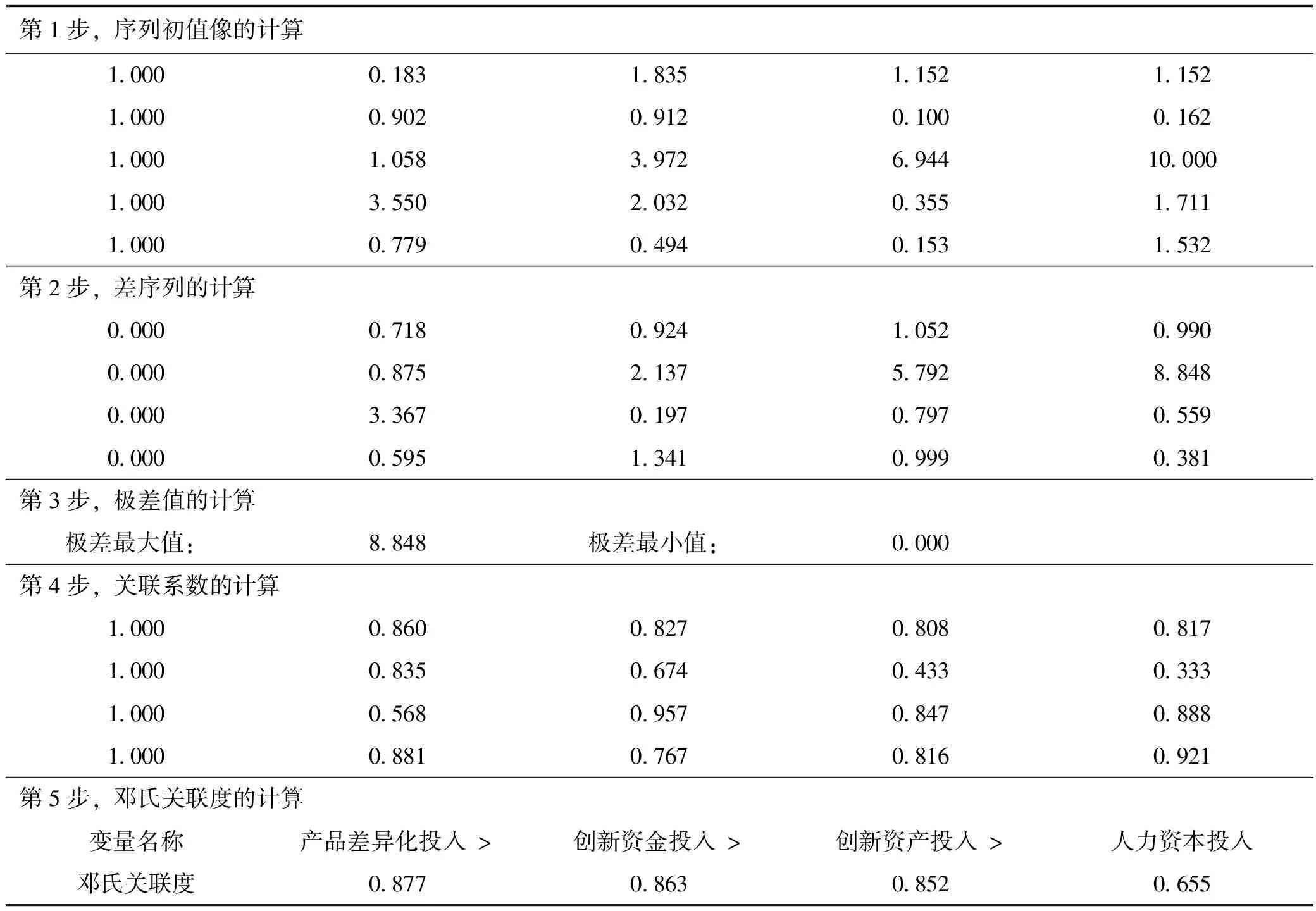

2.邓氏关联度分析。为了更好地分析创业板中小企业创新内生要素与融资效率之间的关系,从时间序列上进行动态的邓氏关联度分析。将融资效率值设置为系统特征序列,使用灰色系统软件V7.0.1辅助分析,按照创新资金投入、人力资本投入、创新资产投入、产品差异化投入的顺序,分别与中小企业融资效率值波动值进行关联度大小的测度,对所得结果进行排序,见表5。

表5 创新内生要素与融资效率灰色邓氏关联度分析

(三)结果分析

1.产品差异化投入关联度最高。根据表5的结果,产品差异化投入与融资效率的邓氏关联度为0.877,关联度较高。这是由中小企业面对的市场因素造成的,新三板企业通常处于细分市场或产品同质化严重的恶性竞争区。当市场中存在较多生产厂商且规模均较小时,由于地域、时间、消费者偏好等不同,产品差异度对企业的发展就至关重要。提高产品差异化最直接的手段是塑造品牌差异化,提高营销与宣传的费用可以达到明显的效果。

2.创新资金投入和创新资产的邓氏关联度较高。创新资金投入和创新资产与企业融资效率的邓氏关联度分别为0.863、0.852。可以看出,提高研发资本投入是中小企业实现产品差异化的根本追求。创新资金投入和创新资产是衡量所包含的企业研发资产投入和专利技术资产等金额的占比,是一个企业创新研发投入结果“质”的指标,直接反映企业的研发实力。受中小企业自身特点影响,产出指标略小于投入指标,导致资金投入对企业前中期研发技术的增长促进作用显著。

3.研发人力投入关联度较低。在创新内生要素中,研发人员数量上的占比与融资效率的灰色邓氏关联度为0.655。根据新三板2014-2018年企业研发技术人员占比情况,研发人才“量”的堆砌与融资效率关联度不高,促进的关键要素在于创新投入中“质”的影响,对于研发力量的发展,需要寻找更有效率的投入方法,而非单一、盲目地引进研发人才。

四、对策与建议

第一,突出自身产品特点,加大产品研发投入,是中小企业在市场中脱颖而出的必经之路。受国际国内市场政策等因素制约,企业融资很难达到帕累托最优,合理规划内生创新投入是提高企业融资效率的必然之路。从实证结果可以看出,中小企业在抉择创新资金分配时,相对于人力资源资金投入,应更注重加大研发资金支出、专利技术的研发投入和研发资产的购置。从长期来看,研发投入有利于扩大产品技术领先,对融资效率的影响将会更长久,增加企业营业收入,提高企业的盈利能力。

第二,合理配置研发人力资源。近年来我国企业创新能力虽已得到长足的进步,但大部分发明创造集中在后期的产品优化上,原始创新能力弱,科技成果转化效率不高。增加研发人员数量与提高融资效率关联度相对较小。中小企业在分配创新资金时,不应盲目增加研发技术人员数量,使得企业的创新投入加大,但企业利润反而没有提高,创新融资效率低下;应按比例合理配置创新资源,要根据中小企业自身特点和发展阶段,优化研发人员结构,采取与自身研发与技术引进或研发外包等相配合的模式,注重研发人员增加量的边际效率。同时对于现有研发人员,要建立中长期激励制度,建立科学的研发绩效考核制度,提高研发人员的效率。

第三,中小企业应当优化自身融资结构,发挥负债的相机治理机制,促进创新内生要素的合理分配以提高融资效率。由于中小企业资金体量较小,流动负债占据资金比例偏大。创新要素投入配置与其负债水平紧密相关。中小企业应依据自身资产结构、偿债能力等各方面状况,合理控制负债比例,稳步提高企业资金运用能力,增强企业生命力。