乐视债务危机的财务原因及启示

2020-01-08史学睿潘家坪

史学睿,柏 宇,潘家坪

(1.南京林业大学经济管理学院,南京 210037;2.南京农业大学 金融学院,南京 210095)

乐视作为最初主营视频服务的创业公司,自2010年以来进入了不断扩张的时期,资本市场对其也是追捧有加。然而,2016年11月乐视网爆发财务危机,股价出现暴跌,人们对乐视网的未来开始感到担忧,投资者遭遇了巨大的经济损失。基于此,本文在分析乐视现有债务危机的基础上,结合其财务报告,试图利用财务报告对公司状况进行分析,为乐视乃至其他公司的未来发展提供借鉴。

1 乐视企业债务危机现状

2016年11月,随着乐视网股价出现的暴跌,媒体将其推上了风口浪尖,继而引发了一系列财务危机。

1.1 多家子公司爆发资金链危机

2016年11月,乐视集团旗下从事智能手机业务的乐视移动公司爆发资金链危机,拖欠供应商欠款。乐视移动最大的代工服务商及债权人仁宝电脑公司报告显示,仁宝对乐视移动的应收账款总额为18亿元,其中,逾期180天以上的超过8亿元。2017年2月,乐视移动的供应商信利国际也获得价值7.2亿元乐视致新2.34%股份,实现债务重组。2017年2月末,乐视体育由于未能按期支付分期款,被亚足联终止了为期四年的赛事转播合同。

1.2 乐视网股价大跌,市值蒸发上百亿元

2016年11月2日至7日这四个交易日,乐视网股价下跌14.48%,市值蒸发近128亿元。此后,乐视网股价仍持续下跌,12月6日达到最低35.01元。乐视网随即发出停牌公告,2017年1月14日复牌并重新交易,而当天股价跌至33.95元。作为乐视集团多元化战略的核心融资渠道,上市公司乐视网的股价一度被视为乐视发展模式的指示剂。此次财务危机事件,使得乐视集团多元化高速扩张的模式受到市场广泛质疑。

1.3 贾跃亭名下乐视网股份全部被冻结

2017年6月29日,应招商银行上海川北支行请求,上海市高级人民法院冻结乐风移动、乐视移动智能和贾跃亭、甘薇夫妇名下银行存款共计人民币12.37亿元。乐视网公告显示,截至7月27日,贾跃亭新增被北京市第三中级人民法院等轮候冻结股份数量35.85亿股,轮候期限为36个月,占乐视网总股本179.72%;乐视控股所持公司股份新增被北京市第三中级人民法院等轮候冻结股份数量6670.58万股,轮候期限为36个月,占乐视网总股本3.34%。

乐视网发生的一系列重大变故引发全社会对“乐视事件”的热议,直接导致了投资者巨大的经济损失。从理论上来讲,投资人可以做到从财务报告中发现问题并及时脱身。但在现实社会中要实际做到,却并不容易。因为它不仅要求财务报告的使用者具备通常意义上的财务会计知识,还需要对出具财务报告公司所处行业公司经营战略、公司面临的压力等等方面有全方位的认识,否则很难做到对出具财务报告公司的状况进行准确判断[1]。

2 乐视债务危机的财务因素分析

根据乐视债务中暴露的危机,结合财务报告,其债务危机的财务因素包括以下几个方面:

2.1 利润水分

数据显示(图1),2016年上半年度乐视的毛利率为14.9%,2015年同期以及2015年全年毛利率分别为15.08%以及14.63%。相比2015年同期2.45%的净利率,2016年上半年度的净利率仅为0.8%,同比下降了1.65个百分点,下降比例超过67%。

图1 乐视网销售毛利率以及净利率历年变化

由此可见:乐视网对会员收入的确认未合理确认收入,而且靠着营销活动大增的销售量,背后是逐步下滑的净利率,因此应收账款的存在、截止、计价与分摊有很大的问题,存在较高的风险[2-3]。

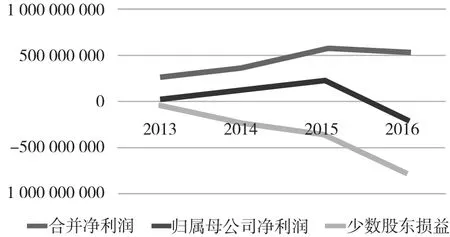

2.2 母公司净利润与少数股东存在损益关系

数据显示(图2),2013-2016年乐视的合并利润表中净利润和少数股东损益总体呈下降趋势,但其归属于母公司的净利润呈逐年上升趋势。在乐视网2015年的合并利润表中,净利润只有2.17亿元左右,因此乐视网少数股东损益约为-3.56亿元。近年来,乐视网少数股东损益亏损看起来似乎并非偶然现象,且亏损的额度越大越大。这些数据的背后很可能就隐藏着操纵母公司与子公司利润以实现母公司利润增长的风险[4]。

图2 母公司净利润与少数股东损益

2.3 递延所得税资产与可抵扣亏损

递延所得税资产是指当资产的账面价值小于其计税基础时或当负债的账面价值大于其计税基础时,表明该项资产于未来期间产生的经济利益流入低于按照税法规定允许税前扣除的金额,从而产生可抵减未来期间应纳税所得额的因素,减少未来期间以所得税税款的方式流出企业的经济利益[5]。通过对比乐视网的递延所得税资产数据,可以发现乐视网的大部分递延所得税资产来源于“可抵扣亏损”,乐视网除2012年没有可抵扣亏损以外,从2013年至2015年,可抵扣亏损占递延所得税资产的比重年均在70%以上(表1)。

2.4 固定资产和存货

通过分析乐视网公司的资产负债表结构,公司2015年流动资产比重为53.66%,流动负债比重为43.88%,属于风险型结构;从动态方面看,相对于2014年,虽然公司资产结构和资产结构都有所改变,但资产结构和资产结构适应的性质并未改变,风险趋于增加(图3)。从该结构形式可知,流动负债不仅用于满足流动资产的资金需要,而且用于满足部分非流动资产的需要。其结果会导致财务风险增大,较高的资产风险与较高的筹资风险不能匹配。流动负债和非流动资产在流动性上并不对称,如果通过非流动资产的变现来偿还短期内的债务,必然给公司带来巨大的偿债压力。

表1 可抵扣亏损占递延所得税资产的比重

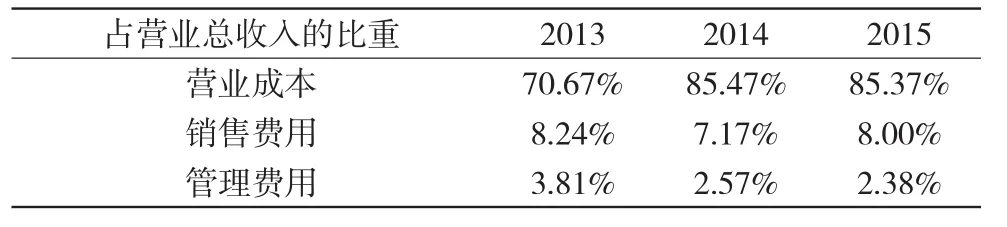

表2 营业收入各占比

2.5 成本结构

虽然随着资产规模的扩大,乐视网的营业收入也成倍增加,但乐视网从2013年到2015年对成本的控制管理水平在降低。在期间费用方面,销售费用基本维持不变略有减少的趋势;管理费用逐年降低,2015年仅为2.38%,利于乐视轻资产盈利模式的拓展;财务费用率控制得较好(表2)。因此,虽然乐视对期间费用的控制较好,但对成本控制差得多。乐视网2014年和2015年的终端业务收入占营业收入的40.18%、46.78%,但终端业务成本占营业成本的比重却分别达到了70.21%、73.67%,可见对终端业务的大量投入并没有取得与成本对称的收益,乐视网在这项业务的成本控制能力有待加强。

2.6 控股子公司亏损

乐视网一直以来都致力于推行“硬件免费,软件收费”营销模式,相关的会员收入是由母公司乐视网进行确认,相关硬件收入及成本是由乐视致新来承担,这样可能会使得乐视致新的收入减少,而乐视网的收入增加。根据2015年年报情况据估计,如果乐视继续采用牺牲硬件利润来拉高整个生态系统收入的经营模式,乐视致新的亏损将继续扩大。

基于此现状,公司管理层和审计师看好企业未来,认为这些重要非全资子公司在乐视网的带动下,未来能够实现盈利,且盈利能够弥补亏损,因而公司将这部分亏损确认为可抵扣亏损,视为递延所得税资产[6]。

以上可以从乐视网的财务报告中对所得税会计政策也可以得到验证:递延所得税资产和递延所得税负债根据资产和负债的计税基础与其账面价值的差额计算确认。对于按照税法规定能够于以后年度抵减应纳税所得额的可抵扣亏损,确认相应的递延所得税资产。

3 结论与启示

3.1 结论

上述分析表明,乐视公司处于严重的“亚健康”状态,公司合并主营业务收入130.16亿,税后净利润却仅有2.17亿,公司合并总资产与净资产之间也存在高达100多亿的差异;财报中的高利润现象很大一部分由股东“补贴”,税后净利润2.17亿的主要来源是非营业所得,是依靠少数股东损益而带来的所得税费用的下降;并且,乐视还存在重大的收入提前确认问题,很多项收入在起始点就已经全额确认,但是对应的义务(或客户的权利行使)基本都存在时间区间,多数权利往往跨年,存在很大的“寅吃卯粮”现象;此外,高达24亿多的无形资产却不计提减值准备,应收帐款的坏账准备仅按3%的比例计提,这些也都造成了资产的虚高。

3.2 启示

以乐视为鉴,我们可知想提高公司的估值虚构报表这一手段是永远不可取的,否则前期的高利润现象所造成的假象在后期必然要加倍偿还。因此与乐视同行业的其他公司因吸取其教训,将每一年的实际盈利与亏损真切的反应在年报中并及时分析从中反映的问题后迅速调整企业发展战略和营运模式等技术性问题,切不可一昧的冒进[7]。