基于环境会计视角下林业上市公司的信息披露研究

2020-01-08张梦瑶曾华锋

张梦瑶,曾华锋

(南京林业大学 经济管理学院,南京 210037)

上市公司作为经济发展的重要动力源泉,被提出更高的环保要求。首先,对于环境信息披露存在的问题,胡曲应通过研究电力行业研究指出我国上市公司对环境信息披露的重视度不高、信息披露的内容不完整且不集中、披露的形式不统一等[1]:周亚荣指出我国上市公司信息披露方面存在主动披露意愿不强,利己性强,披露水平整体较低[2]。针对现存问题学者们提出建议,刘金彬指出应拓展上市公司环境会计信息披露主体[3]。徐光华通过对比海峡两岸造纸行业指出,我国政府部门需形成规范的环境信息披露体系以及更好地发挥民间组织的作用[4]。张本越指出政府应该加强监管力度,加大技术创新,建立智能监督平台[5]。而林业作为五大行业之一,在促进经济发展中占有重要地位。林业上市公司的环境信息披露则成为社会人士的关注焦点。刘梅娟等通过对40家林业上市公司梳理,指出林业上市公司环境信息披露程度不高、披露方式不统一的现状[6];吴屹菲等指出林业上市公司环境信息披露内容不全面和披露比例不高的现状[7]。陈健等通过对沪深上市林业公司的研究,发现独立董事占比、银行债务融资数量与环境信息披露质量正相关[8]。叶雯倩等则是通过研究林业上市公司内部控制缺陷披露的影响因素,对林业上市公司提出相关建议[9]。刘冰旎等通过研究影响上市公司经营绩效的因素,对上市公司提出相关建议[10-11]。2011年,环保部发布《2011年全国污染防治工作》中指出,加强上市公司环保核查与监管,完善上市公司环保核查制度,加大对环境违法行为的处罚力度。“十二五规划纲要”中指出,要加大环境保护力度。随着2015年我国“史上最严环保法”——新《环保法》的施行,意味着对上市公司的环境信息披露要求进一步提高。自环保法实施至今,国内外学者对一般上市公司的环境信息披露的研究成果较多,以林业上市公司为研究对象较少,基于上述研究背景,本文选取2016—2018年我国22家林业上市公司共138份报告为研究样本,揭示目前林业上市公司环境信息披露存在的问题,旨在为我国林业上市公司环境信息披露提供相关建议。

1 林业上市公司环境信息披露现状分析

1.1 样本选取和数据来源

本文根据中国证券监督管理委员会CSRC分类并分析各行业中涉及到的林业上市公司。选择标准为:①上市公司中主营业务涵盖纯林业及相关涉林企业;②公司上市所在地为中国境内;③自上市日起有连续的交易数据。同时剔除数据不全和已经ST、ST*的公司,以保证数据的完整性和可靠性。本文的数据来源于新浪财经中林业上市公司公开披露的年报、社会责任报告等。根据CSRC行业分类标准和进一步的分析,最后确定了22家样本公司,包括3家农业上市公司、11家造纸业上市公司、5家家具业上市公司、2家木材加工业上市公司和1家其他行业上市公司,具体如表1所示

表1 林业上市公司类型

1.2 环境会计信息披露现状

①信息披露程度

本文将环境会计信息披露内容定义为以下9个项目:①管理层环保态度②环境拨款、奖励与补贴③ISO环境体系认证④排污费⑤绿化费⑥环境诉讼、赔偿与罚款⑦对周边影响、公众投诉⑧环保投资⑨政策影响。通过对林业上市公司的年报、社会责任报告以及环境报告书等分析发现,披露三个及以上的公司比较普遍。因此,本文从两个角度来统计分析。具体如表2所示。

表2 2016—2018年林业上市公司环境会计信息披露程度表

从表2可知,2016—2018年披露环境信息的林业上市公司的数量呈稳步上升的趋势,特别是2018年,所披露的公司数量已经达到100%。由此可见,林业上市公司对环境信息的披露越来越重视。同时,披露内容涵盖三个及以上不同项目的林业上市公司也呈上升趋势,分别为17家、19家和21家且其披露比列为80.95%、90.48%、95.45%。披露比例都超过80%,说明林业上市公司披露环境信息的程度和范围也在不断加深和扩大。

②信息披露方式

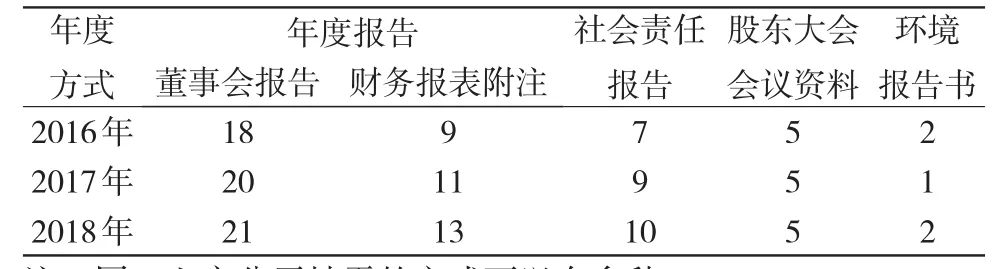

在选取的22家林业上市公司的信息披露方式也存在较大差距,具体如表3所示。

由表3可知,22家林业上市公司信息披露方式主要通过年报,少数公司会在年报之外添加其他报告辅助环境信息披露。从年报角度分析,不管是董事会报告还是财务报表附注在2016年—2018年披露情况都是呈上升趋势。披露董事会报告的公司分别为18家、20家、21家,而报表附注分别为9家、11家、13家。香梨股份是唯一一家没有通过年报披露的公司。民丰特纸、博汇纸业、冠豪高新这三家上市公司在2016—2017年不仅在年报上披露信息,还通过股东大会会议资料、环境报告书和社会责任报告进行补充披露,表现较好。虽然采用社会责任报告、股东大会会议资料和环境报告书的数量比较平稳但总体披露数量较低。

③环境信息披露内容

根据前述的9个方面的信息披露内容,统计数据如表4所示。

由表4可知,林业上市公司管的理层环保态度在2016—2018年呈上升趋势,分别为20家、21家、21家。上市公司对环境拨款、奖励与补贴内容和环保投资的披露总体也稳步增长,分别为18家、20家和21家和17家、20家和21家。这三项环境内容披露的公司较多,其他六项披露的公司较少。环境诉讼、赔偿与罚款只有民丰特纸披露了详细的罚款数目,其他上市公司均为披露有关环境罚款的信息。香梨股份和浙江永强仅仅在管理层环保态度方面进行披露,其他八项内容均未披露。

表3 2016—2018年林业上市公司环境会计信息披露方式情况表

2 林业上市公司环境信息披露存在的问题

2.1 信息披露质量不高

虽然从表2得知我国林业上市公司披露程度较高且披露内容超过三项的公司也超过80%,分别为80.95%、90.48%、95.45%,但是上市公司主动披露的环境信息内容质量不高。对于环境诉讼、赔偿与罚款和绿化费以及对周边影响、公众投诉这类较为负面的环境信息披露极少,披露公司数量都小于50%,甚至披露环境诉讼、赔偿与罚款的公司三年来每年不到5%。

2.2 信息披露方式缺乏统一性

在22家林业上市公司中,披露ISO环境体系认证的上市公司共有9家。5家上市公司在年报中披露(兔宝宝、吉林森工、民丰特纸、晨鸣纸业、中顺洁柔),而另外4家则在企业责任报告中披露(华泰股份、青山纸业、景兴纸业、冠豪高新)。由于林业上市公司属于非重污染型上市公司,林业上市公司的环境信息披露属于自愿性行为。这种情况便导致了信息披露内容缺乏规范性,不同公司同一披露内容的方式不同和同一公司同一披露内容不同年份披露方式不同等情况。

2.3 信息披露内容存在利己性

由表4可知,上市公司对于管理层环保态度和环境拨款、奖励与补贴以及环保投资等正面信息积极公开披露,而对于环保费、绿化费等由企业造成的环境污染所支付的费用却很少在报告中出现。同时,对于货币性和非货币性信息披露不对称,货币性环境会计信息公开披露较少而政策性和概念性环境信息披露较多。

3 林业上市公司环境信息披露的对策和建议

3.1 建立健全我国有关上市公司环境信息披露的法律法规

对于非重污染类行业的上市公司,环保部对于其环境信息的披露可分成强制披露的内容和自愿性披露两类,而强制披露的内容需按照法律规定的特定格式进行披露且所公布的报告须统一。而针对自愿性披露的环境信息,环保部门可以给予一些奖惩措施。自愿披露环境信息较多的可以获得一些政策上的奖励。建立健全环境会计信息披露的法律法规不仅有利于提高上市公司披露的环境信息的准确程度,便于信息使用者对上市公司环保方面的活动有一个合理的判断。信息披露范围的不断扩大明确和披露的内容的细化统一,也有利于不同行业、不同年份、不同公司之间的环境信息的综合考评。

3.2 强化管理层人员的环保意识

对于企业尤其是上市公司来说,是否追求利益最大化是企业能否生存的途径。因此,大多数上市公司存在环境信息披露不充分或者披露虚假信息的情况。针对这种情况,林业上市公司应通过进行环保知识培训、看宣传记录片等活动清晰地认识经济效益、环境效益和社会效益的关联性,从而提高环境信息披露的效率和效果。

3.3 加强第三方人员的监督

针对林业上市公司环境信息披露监督力度不足的情况,政府可通过制定审计准则来不断规范会计事务所和国家审计机关对上市公司报告中有关环境信息披露的监督,从而明确公司披露环境信息的要求,不断提高环境保护意识和社会责任感。同时,环保局、证监会等相关部门应相互配合,严格监管上市公司环境信息的披露。

表4 2016—2018年林业上市公司环境会计信息披露内容情况表