我国木质林产品贸易结构优化升级策略研究

2020-01-08李佳佳贝淑华

李佳佳,贝淑华

(南京林业大学 经济管理学院,南京 210037)

我国是世界上最大的木质林产品贸易国。长期以来,我国木质林产品贸易主要以加工贸易为主,通过大量进口原木、锯材等原料,满足国内消费市场和出口需求,但是这种“大进大出”的贸易模式,也为我国木质林产品贸易带来了许多严重的问题。本文拟在对我国木质林产品贸易结构分析的基础上,客观总结我国木质林产品贸易结构升级面临的问题,进而探讨出推进其优化升级的策略。

1 我国木质林产品贸易结构分析

木质林产品贸易关系着我国2.08亿hm2森林的可持续利用,对我国生态文明建设有着重要的意义[1]。我国政府高度重视木质林产品贸易的发展,积极推进木质林产品的产业升级,有效提高了供给数量和供给质量。通过提高产业集群化和加强“一带一路”经济建设等措施,优化我国木质林产品的贸易结构,巩固和加深了我国“木质林产品贸易大国”的国际地位。

1.1 我国木质林产品贸易的产品结构

我国木质林产品贸易的持续增长主要依赖于“大进大出”的加工贸易模式,涉及的主要产品类别有原木、锯材、家具、纸浆及纸等[2]。如表1所示,我国大量进口国外的原木、锯材、纸类等木质林产品原材或半成品,并且受国内林木资源的相对匮乏,以及国家天然林禁伐政策等影响,进口量不断上涨;然后加工成人造板、家具等再行出口,从中获取加工费用。2016年全国人造板总产量达30 042.22万m3,木质家具总产量达7.95亿件,出口3.33亿件,但是部分优质人造板和家具等仍需依靠进口。2017年,原木、锯材占木质林产品总进口额的43.41%,木质家具占木质林产品总出口额的43.62%。我国木质林产品的主要竞争优势在于价格,如表2所示,各类家具的平均进口价格往往高于平均出口价格。这种产品结构使得我国木质林产品经营企业往往处于国际分工下的价值链中低端,只能依靠数量增长获得更大的经济利益,从而陷入“扩张”陷阱[3]。

表1 中国木质林产品进出口(单位:万m2)

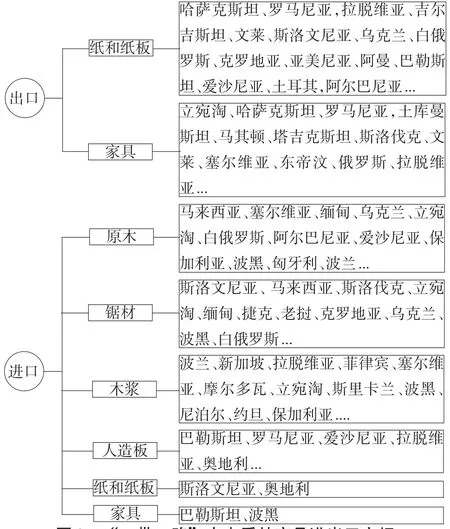

图1 “一带一路”中木质林产品进出口市场

1.2 我国木质林产品贸易的市场结构

根据2017年贸易数据显示,我国木质林产品的进出口市场主要集中在美国、日本、印度尼西亚、马来西亚和俄罗斯,其中美国是我国最大的木质林产品贸易市场,贸易额高达259.89亿美元[4]。另外,我国与新西兰、澳大利亚、加拿大等国在原木和锯材市场中贸易往来颇为频繁。而通过“一带一路”的经济建设,我国有效降低了木质林产品贸易市场的集中度,在一定程度上优化了市场分布结构。2018年,“一带一路”的沿线国家共有72个,从市场分布来看,出口市场只要集中在东南亚、东亚和西亚,进口市场主要集中在东南亚和独联体。如图1所示,在“一带一路”沿线中,我国的人造板和木质家具主要出口到罗马尼亚、哈萨克斯坦、文莱等工业基础较为薄弱的国家,而原木和锯材则主要进口于马来西亚、波兰、罗马尼亚等森林资源较为丰厚的国家[5]。

1.3 我国木质林产品贸易的主体结构

我国木质林产品经营企业分为国营企业和民营企业,主要分布在东北、内蒙古、东南沿海和西南高地等地区,呈现出区域性特征。民营企业数量相对较多,但是规模小,在木质林产品贸易结构升级的过程中,逐渐走向联合共同发展的道路,部分地区如徐州宋楼镇,纷纷建立起工业园区和实验区,产业集群化进一步加强。国营企业规模大,资本相对充裕,在产业升级过程中竞争优势明显。2016年东北、内蒙古地区87个重点森工企业在木质工艺品和文教体育用品方面总产值高达10543万元。面对国内消费升级的市场变化,我国木质林产品经营企业不断延伸产业链,从原材料基地建设到精加工的转型升级,盈利能力加强,形成了许多行业龙头企业。

2 我国木质林产品贸易结构优化升级面临的问题

虽然我国木质林产品贸易体量大,但是整体实力并不强,在产品、市场以及经营主体结构等方面存在较大的不足。目前,我国木质林产品贸易结构在优化升级过程中主要面临以下一些难题。

2.1 国际竞争加剧,贸易壁垒增多

在全球经济增长放缓、竞争加剧、保护贸易主义盛行的经济形势下,我国作为一个木质林产品出口大国,对外贸易依存度大,极易受到国际市场的冲击。东南亚等地区第三世界国家经济的快速发展,加剧了市场竞争,为我国木质林产品市场和产品结构的优化带来巨大的经济压力。与此同时,来自发达国家的技术壁垒和绿色壁垒等层出不穷,其中森林认证正是对我国木质林产品出口加以限制的一种重要贸易壁垒手段[6]。我国木质林产品贸易面临着极为严峻的国际经济形势,尤其是美国挑起的贸易战,为我国木质林产品贸易结构的进一步升级带来了极大的挑战。在美国公布的2 000亿美元加税清单中,几乎涉及我国所有种类的木质林产品,而这些木质林产品在2017年对美出口额就高达159.9亿美元,这将对我国部分营林企业造成巨大的冲击。

2.2 产品附加值低,竞争优势不足

我国主要出口劳动密集型木质林产品,该类型产品在出口贸易结构中年均占比高达81.08%,产品结构极其不合理,致使我国在世界木质林产品市场中往往居于价值链低端,利润空间小,只能依靠“大进大出”的贸易增长模式来提高利润[7]。但是,随着国内劳动力和原材料价格的上涨,以往低成本的生产优势逐渐被削弱,相比其他资源更丰富、劳动力更廉价的国家,我国木质林产品贸易的竞争优势明显不足。如图2所示,虽然我国劳动密集型木质品出口水平远远高于其他国家,但是木质林产品所含的资本技术水平却明显低于世界,产品附加值极低。国内企业技术水平低下,创新动力不足,过度依赖劳动力的生产方式,严重阻碍了木质林产品贸易结构的升级。

表2 2016年中国木质家具平均进出口价格

图2 中国木质林产品出口结构

2.3 市场过于集中,贸易国别风险高

加工贸易的持续扩大使得我国木质林产品贸易外贸依存度不断增高,市场过于集中,在进口上过分依赖森林资源丰富的国家,在出口上过于依赖劳动力资源相对不足的国家,这种贸易特征使得我国木质林产品贸易面临极大的国别风险,极易受到一国外贸政策的影响。以美国为例,由于美国是我国最大的家具出口市场,因此贸易战在短期内将对我国的木质家具和胶合板等产品的出口产生较大影响[8]。2017年美国对我国胶合板征收的67.25%的关税,极大地挫伤了我国胶合板的出口贸易,而2019年新一轮的贸易战,短期内也将极大地遏制我国木质林产品贸易的增长,从而阻碍贸易结构的升级。木质林产品贸易市场的过度集中,为贸易市场的优化增添了极大的阻力。

2.4 营林企业规模小,风险承受力低

我国木质林产品生产厂商大多是中小型企业,风险承受力低,难以形成规模经济。面对原材料和劳动力价格上涨带来的成本压力以及我国政府制定的碳排放权限限额等政策压力,木质林产品制造加工企业生存十分艰难[9]。在国内市场当中,由于产品结构不合理,如中纤板和胶合板等部分木质林产品产能过剩,导致低价竞争的现象较为严重,从而进一步阻碍了产业结构的升级[10]。在国际市场当中,由于缺乏品牌定价话语权,使我国木质林产品出口企业在国际竞争中处于不利地位。我国中小型木质林产品经营企业中只有很少一部分拥有自有品牌,绝大多数企业仍然缺乏品牌意识,而且管理和技术水平落后,创新力不足,产品质量不高且同质化严重,这为木质林产品贸易结构升级带来了很大的挑战。

3 进一步推进我国木质林产品贸易结构优化升级的建议

3.1 提高科技生产水平,推动技术进步

以市场需求为导向,积极转变我国木质林产品的产品结构和生产方式,提高技术资本密集型产品的贸易占比。长期以来,我国主要生产和出口劳动密集型的木质林产品,并因此获得了巨大利润。但是面对国内的消费升级和贸易壁垒的增多,传统贸易增长方式的利润空间被不断压缩,必须适度控制劳动密集型木质林产品的进出口规模,优化出口结构,提高国内科技生产技术水平,增加产品的附加值[11]。政府要鼓励和支持营林企业由劳动密集型向资本技术密集型转变,推进产业与教育资源相融合,培养高级技术人才,将科技研发成果应用到实际生产中,从而推动木质林产品产业向价值链高端迈进。

3.2 推进品牌建设,培育新的产品优势

在新时期消费升级的背景下,我国木质林产品贸易行业涌现出许多拥有自主品牌的新兴企业,但是各企业的品牌发展良莠不齐。因此,为了培育我国木质林产品的知名品牌,必须规范我国木质林产品品牌的评价体系,让市场筛选出质量、信用、管理等综合性水平较高的优质企业,提升木质林产品的产业结构,从而增强我国在国际市场中品牌价值评价的话语权,有效提升我国出口企业的国际竞争力[12]。政府要重视和扶持企业的品牌建设,营造良好的品牌建设氛围,要将木质林产品品牌建设战略纳入到贸易结构升级的体系中,培育具有国际影响力的自主品牌,打造出木质林产品新的产品优势。

3.3 规范市场竞争,扶持优质营林企业

良好的市场竞争环境是木质林产品贸易结构升级的必要外在条件,必须遏止市场中的恶性低价竞争,加强对木质林产品贸易的规范治理。对于经营状况差、产品质量不合格、污染严重的企业一定要依法治理或关停,提高木质林产品的整用菌产业也受到了极大的牵连,桦木原料可清拣数量减少,食用菌产量也从8 000万袋急剧回落到目前的1 600万袋的水平,并将持续下降。因此养殖户的产业转向、收入锐减问题急需解决。

2.5 移交中人员身份难以确定

改革中涉及移交单位的职工身份比较复杂,其中有干部、固定工人、合同制工人、混岗知等,而对应的接受单位一般都有与单位性质相关联的身份与编制。如林业局的消防大队人员为企业职工,而县区城镇消防队为现役部队。改革本质是利益的再调整再分配,利益主体对利益分配达不成共识,都可能形成改革阻力。

3 政策及建议

①加大管护交通、通讯设施设备、办公设备投入,提高管护人员待遇,或是能按照重体力等特繁工种提前退休,进一步优化管护人员层次。

②建议主管部门给予金融债务豁免政策支持,或以债务转移、停息挂账等方式对所欠债务进行减缓或免除。推进林下经济市场体系的线下和线上建设。建议在理顺资金渠道的基础上,适当增加资金拨付额度。

③多渠道增加就业岗位。建议主管部门适当增加企事业单位编制数和管护岗位;通过加强富余职工再就业培训工作,使富余职工掌握一门技术,提高富余职工自主创业和再就业能力;合理制定林下经济发展扶持政策,大力发展林下经济,拓宽林业职工就业渠道,促进增收。

④建议加强顶层设计。人员编制、经费落实、社会职能承接等问题,企业自身无法解决,需要国家及省政府层面按照顶层设计。针对移交中人员身份复杂问题,建议能整体移交的尽量整体移交;而对一些受身份限制无法实现整体移交的,建议在移交时出台一些政策,对这部分职工给予妥善安置。

⑤建议国家在发展非林非木替代接续产业项目上给予资金和政策支持。资金方面,建议给予无息贷款支持,解决发展资金不足问题,把政府和社会资本合作(PPP)模式用到林业建中来。加大对企业和个人贷款支持力度,对从事生态旅游、林下经济、林产品加工的企业和个人给予银行贷款和贷款贴息政策支持。