浅谈施工企业增值税管理存在的问题及对策

2020-01-04周容俊

周容俊

摘要:随着社会经济的发展和相关制度的不断完善,施工企业规模不断扩大的同时,建筑市场竞争日趋激烈。自“营改增”政策全面推行以来,为了降低税负,提高竞争能力,有的施工企业认为进项税额越多越好,强调要尽量多地取得可抵扣进项税额。施工企业在购买货物或劳务、接受服务的过程中,在收到进项发票并支付价款时,实质已经向上游支付了相应的进项税金。加上一般计税项目施工企业还需向工程所在地预缴2%的增值税,在上述原因的影响之下,施工企业支付的进项税额和预缴增值税的和远远大于从业主处收到的销项税额,形成大额留抵税金。大额留抵税金占用了大量的流动资金,造成项目资金紧张,严重影响项目的顺利实施。本文对大额留抵税金的影响和形成原因进行了分析,并提出合理措施来化解大额留抵税的不利影响,保障企业的现金流,保证企业持续和稳定的运转。

关键词:施工企业;增值税;留抵税

一、大额留抵税的影响

增值税是一种差额征税方式,我国目前采用的计算征收方式是购进扣税法,计算公式为:应纳税额=销项税额-进项税额,如果销项税额长时间小于进项税额时,超出的进项税额称为留抵税,用于抵扣企业后期经营活动产生的销项税额。自2016年5月份全面实施“营改增”以来,施工企业出现大额留抵税的现象日益增多,工程公司层面留抵税额多达几千万元,集团层面就更多。对4月1日前形成的留抵税,税务局目前不予返还。因此,大额留抵税的出现,事实上是占用了企业的大量资金,导致了企业资金使用效率低,增加了资金使用成本,企业资金压力进一步加大。

二、对大额留抵税出现的原因分析

(一)购买大额固定资产

施工企業在取得施工设备时通常会在购买与租赁之间进行经济比选,如果租赁成本接近购买成本时,通常会选择购买,因为拥有施工设备可以提升专业能力以及核心竞争力,而租赁设备有时会受制以人,不利于企业长远发展。由于施工项目工期较长,设备租赁成本与购买成本相关不大,甚至会超过购买成本,因此,在进行经济对比分析后,多数企业都会通过采用购买方式。但由于建筑施工所需的设备专业化程度较高、固定投资金额也比较大,如打桩船、搅拌船及挖泥船等大型设备,购买这些固定资产投资额较大,取得的进项税额也比较多,按现行税务政策,投资固定资产取得的进项税额允许抵扣销项税额,因此企业在购买大型机械设备时会产生大额可抵扣进项税额。

(二)建筑行业利润率低、增值额少

从增值税的定义来看,增值税是对商品或应税服务在流传过程中产生的增加值征收的流转税,也就是要有增值才会征收增值税。根据中国建筑企业协会2019年4月发布的“2018年建筑业发展统计分析”数据显示,2018年,我国施工企业产值利润率(净利润与营业收入之比)为3.45%,与上年同期相比下降了0.05%,施工企业产值利润率连续两年下滑;报告还显示,过去10年,建筑施工企业产值利润率基本维持在3.5%左右。较低利润率意味着增值额较少,成本费用占收入的比重较高,而增值税的进项税额伴随着成本费用发生的产生,在销项税额的一定的情况下,进项税额又完全能够取得,也就很可能会发生大额留抵税的现象。

(三)存在多档税率导致“低征高扣”

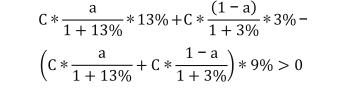

建筑业税率当前为9% (简易计税项目征收3%),建筑业成本集中在材料采购和设备租赁上,这些材料和设备租赁的进项税率多为13%,目前进销项税率的倒挂是出现大额留抵税的主要原因。一般来说,建筑企业的主要成本由材料、设备租赁、劳务分包以及间接费用构成,笔者所在单位大多数情况都采取与一般纳税人的供应商、设备租赁方、劳务分包合作,假定间接费用的增值税税率选取为3%,假定项目含税总成本为C,材料、设备租赁占比为a,劳务分包占比为b,因劳务分包税率因与销项税率都为9%,为简化运算,则有下列计算公式:

解得a>62.18%,根据计算结果,当税率为13%的材料、设备租赁类成本合计占比大于62.18%时,增值税进销项税额会出现倒挂的现象,导致大额留抵税的出现。从施工企业主营业务成本构成来看,材料、设备租赁成本占比大于62.18%,在施工企业属于正常情况。

(四)对进项税额产生的影响认识不够深入

建筑业全面实施“营改增”后,企业为了使得“营改增”后的税负要低于“营改增”之前,认为只要取得足够多的进项税额,企业承担的税负就会降到最低,这就使得施工企业的分公司、项目部在税前单价相同的情况下,都会优先选一般纳税的供应商或分包商。笔者认为,此策略在企业现金流充足的情况下是可取的,因为成本在不含税前价格相同时,取得一般纳税人提供的增值税专用发票,企业的增值税额和税负率是最低的,此结论可以通过计算得出,本文不再累述;但从增值税为价外税的特点来看,企业为购买商品或服务所支付的进项税也是纳税的一部分,因此,对于企业而言,取得的进项税额是暂时垫付的税金,而且是在施工企业未取得经营收入之前先行垫付的税金,而业主方在支付工程款时往往非常滞后,这样从时间上来看一早一晚,容易造成企业出现大额留抵税。

(五)税务筹划水平不高

由于施工企业的特殊性,使得建筑施工企业在税务筹划方面较其他行业具有复杂性。因此税务筹划水平不高具体体现在以下几个方面:一是税务筹划意识不强,在生产经营过程中,重生产、轻管理,抓进度、忽统筹等思想依然严重存在;二是税务筹划不到位,没有在工程开始之前和生产经营过程中很好的进行税务筹划工作,局限的认为税务筹划只是财务部门工作,没有从整体上进行统筹协作。三是税务筹划是一项具有较强专业性的工作,因此财务人员业务能力的强弱对项目税务筹划水平高低有很大的影响。企业既对国家税收政策理解不透彻,更不会利用税收政策降低企业税务负担,在实务中,往往因为忽视税务筹划导致出现大额留抵税。

三、对大额留抵税的问题应对措施

(一)采用短期租赁方式获得固定资产使用权

在建筑施工领域,无论是常规的土建项目、还是复杂的隧道盾构项目,或者是专业水工项目,项目的特殊性决定了需要用特定的机械设备进行作业,如挖泥船、搅拌船、打桩船等,但它在工程实施中又不是常用的,常规码头工程打桩船仅需5个月可以施工完毕,挖泥船2-3月即可将常规港池吹填结束,那么施工企业在资金流不充裕的情况下,完全没必要用大量的资金去购置这些特定设备,只需要通过短期租赁的方式,就可以获得生产所需设备的使用权,这样既解决了设备的使用問题又减轻了企业资金投入,同时也缓解了大额留抵税的情况发生。

(二)多渠道发力提升施工企业利润率

当前建筑施工行业面临着产能过剩的威胁,由于门槛过低,截至2018年底,全国共有建筑企业95400个,比上年增加7341个,增速为8.34%,在产能过剩的情形下施工企业为了生存会陷入恶性竞争的局面。首先,施工企业只有通过从品牌、技术、质量等方面入手,提升核心竞争力,逐步树立行业壁垒,才能打破产能过剩的格局,淘汰众多落后产能的中小施工企业,大型施工企业则通过规模效应降低成本,增加利润额。其次,施工企业应主动避开传统施工领域,传统施工领域市场竞争实在激烈,低价中标大大压缩了企业的利润空间,因此要企业要探索实施蓝海战略,突破现有竞争局面,通过提供新的施工服务,占领新市场,例如积极进入新能源风电市场,稳步推进清洁能源项目工程施工、农村生态宜居工程等。再次,国内近年来基建投资放缓,国内建筑市场基本饱和,积极参与国家“一带一路”倡议,坚持以“海外优先”战略为导向,把拓宽海外市场作为施工企业新的利润增长点。

(三)利用企业架构,平衡集团税负

从施工企业目前发展情况来看,企业内部结构一般含有分、子公司的架构模式,在该架构模式下,可能会出现一些子公司的进项税不能够完全抵扣,出现大额留抵税;而有些子公司的进项税抵扣额不够用,税负有可能偏高。当出现这种情况以后,施工企业应该根据自身发展战略,不断地优化组织架构,将子公司改变为没有独立法人资格的分公司,那么进项税额就可以均匀地在集团内部进行使用,计算增值税进项抵扣的过程当中便可以进行汇总计算,可以在很大程度上进行统一筹划,便于企业税收管理工作的开展,从整个集团层面上来有效降低大额留抵税,降低企业的税务负担。

(四)多层次全方位控制进项税额的取得

“营改增”政策作为我国财税体制的一项重要变革,具有较强的实践性和综合性。建筑施工企业的管理人员不仅要认识到通过取得足够多的进项税额可以降低企业税负,还要从企业自身实际情况出发,综合考虑在取得进项税额的同时会占用企业的资金流,通过对比分析取得进项税额的收益与进项税额占用的资金成本,选择最优方案,确保实现企业收益最大化。笔者在上文进行阐述,在不含税单价相同时选用一般纳税人时会使得企业出现大额留抵税,将会占用企业的大量资金,因此分、子公司以及项目部在购买商品和应税服务时,在不增加不含税成本和质量有保证的情况下,应增加从小规模纳税人的采购额。此外,可以充分利用施工总承包方的优势,在劳务分包时采用清包工、甲供材等模式,这样可要求劳务分包方采用简易计税方式,开具3%税率的专用发票,也可减少进项税额的支出和资金占用。

(五)提高税务筹划水平,充分利用税收优惠政策

首先,施工企业要全员树立税务筹划意识,要认识到降低企业税负就是创效,要把税务筹划作为施工企业的效益点;其次,要从整体上去统筹协调税务筹划工作,多部门沟通协作形成合力,实现企业效益最大化;再次,要通过定期培训加强财务人员对财税制度的理解深度,培养施工企业财务人员的税务筹划能力,才能有效提升税务筹划的效率和效果。除此之外,要充分利用国家的税收优惠政策,将涉及施工企业的税收法律规章制度学好弄通悟透,根据企业的生产经营情况制定出切实可行的税务筹划方案。例如根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局海关总署公告2019年第39号)的规定,今年自4月1日以后取得的增量留抵税额在符合退税条件时可以申请退回,但对4月1日之前形成的留抵税额暂不退回,如果要减少留抵税额,盘活前期留抵税额占用的资金,充分利用税收优惠政策,必须降低可抵扣进项税额的取得,充分消化前期形成的留抵税额,以减轻企业因大额留抵税出现的资金压力。四、结束语

施工企业在获得“营改增”政策税收减负的同时,也要积极做好税收筹工作,对企业出现大额留抵税现象应予重视,在集团组织架构、大额固定资产采购、物资劳务分包以及税务政策运用等方面做出合理安排,减少因大额留抵税的问题导致企业资金被占用的情形发生,从而不断优化企业现金流管理,为企业持续健康发展注入活力、提供动力,这样才能够使施工企业实现最大经济效益。财

参考文献:

[1]宋佳芮.营改增背景巨额留抵税优化处理[J].经贸实践,2018 (15):179-180.

[2]钟敏华.企业进项税管理若干问题探析[J].会计师,2017 (12):26-27.

[3]陈玉红.建筑施工企业税务筹划问题与对策[J].中国国际财经(中英文),2018 (24):12-13.