外部不确定因素对我国旅游企业动态影响研究

2020-01-03王琪延高旺

王琪延 高旺

[摘 要]近年来,多种不确定事件频发给我国旅游业带来了不可预知的冲击。文章借助时变参数向量自回归模型,结合财务数据,分析了经济政策、地缘风险、金融压力3种不确定因素对我国旅游企业的动态影响。研究发现,经济政策不确定性对景区类企业影响最大,特别是“非典”疫情带来的不确定性产生了长期显著的负向效应;地缘风险会对旅行社类企业造成明显的下行冲击,在近期趋于增强,而对景区和酒店类企业存在一定的正面影响;金融压力加剧会给景区和旅行社类企业带来较强的不良影响,金融压力缓和对两类企业发展有积极作用;高度不确定性事件爆发后,旅游企业会表现出明显的时变滞后响应,通常在1年以上。该研究结论有助于提高旅游业对不确定性因素的认识,同时也为如何应对复杂多变的外部环境提供政策启示。

[关键词]旅游;经济政策不确定性;地缘风险;金融压力;时变参数向量自回归模型

[中图分类号]F59

[文献标识码]A

[文章编号]1002-5006(2020)12-0024-14

Doi: 10.19765/j.cnki.1002-5006.2020.12.008

引言

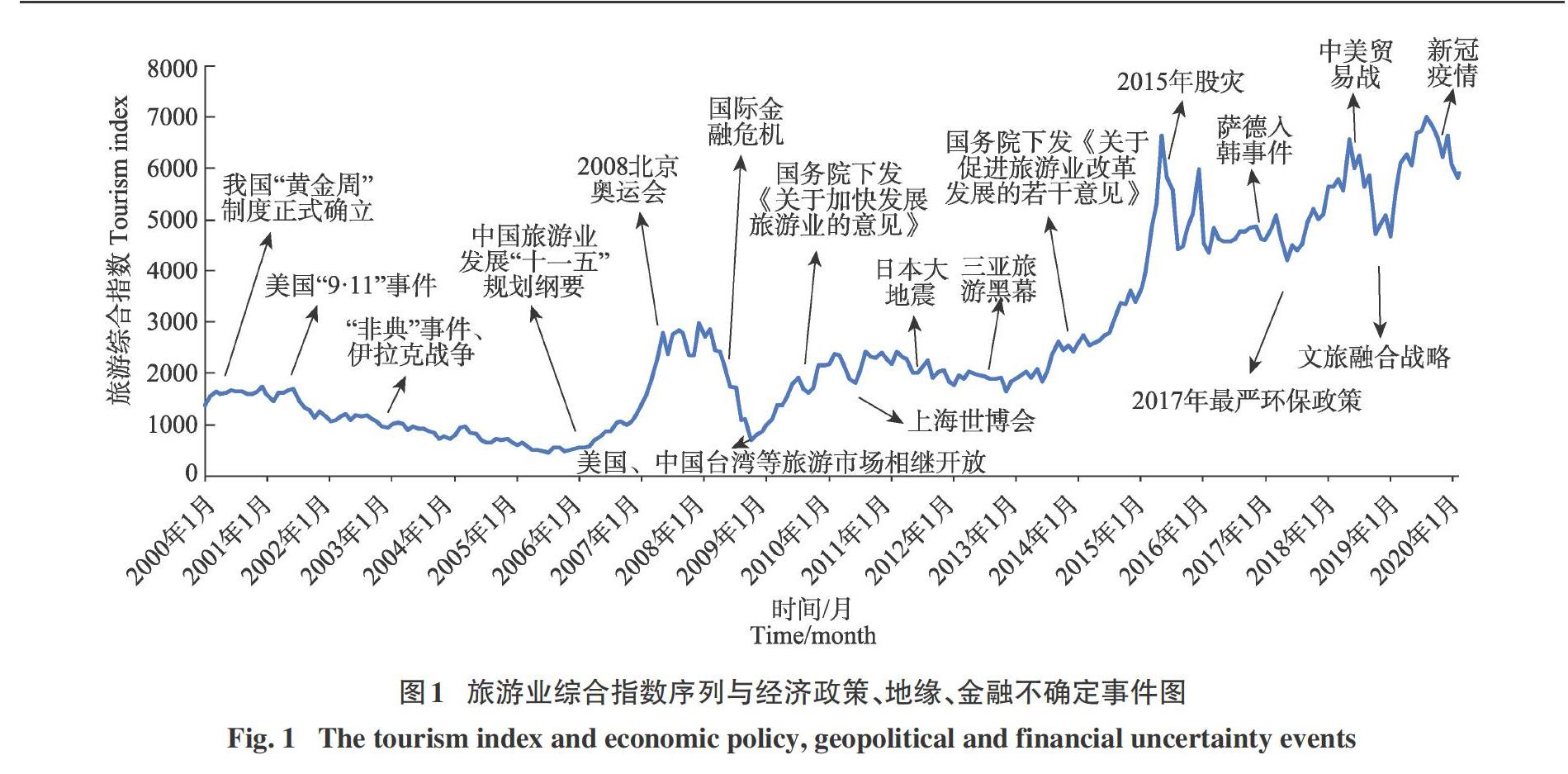

随着我国产业结构调整,旅游业的战略性支柱作用日益凸显,其良性运行和协调发展关系到国民消费转型升级。然而,作为一种非生活必需的高弹性商品[1],旅游产业护城河比其他产业更敏感脆弱,不确定性因素造成的影响更大、时间更长。以中证申万旅游业综合指数为例,回顾旅游发展历程(图1),不难发现,我国旅游市场总体上呈现波动上升的特征,一方面,得益于我国经济长期稳定增长的大环境,旅游市场呈明显的上升趋势;另一方面,国际金融危机、地缘冲突、中美贸易摩擦、流行病疫情等诸多不确定性事件发生后,旅游市场有明显的非常规波动[2],随之而来的巨大压力使企业营业收入和投融资损失无法估量。通过对不确定性事件的梳理,本文将影响旅游的不确定性因素大致分为3类:一是经济政策不确定性,指的是经济环境不稳定的情况下,市场主体对未来经济走势和政策实施的无法预知性[3],是反映经济周期、投资决策和政策制定的关键要素[4];二是地缘风险,指国家间与武力冲突或者紧张局势有关的风险[5],与商业和经济周期相比更为外生,对出入境旅游有直接影响[6-8];三是金融压力,集中体现金融体系变动对市场主体和资产价值的不确定性[9]。在旅游与金融深度融合的趋势下[10],金融压力更容易对旅游企业的投融资和现金流等财务方面造成不确定影响。习近平总书记在2018年博鳌亚洲论坛上指出,当今经济社会正在经历新一轮大发展大变革大调整,我们面临的不稳定不确定因素依然很多。此背景下,我国旅游业将面临更严峻的挑战,综合探讨3类外部不确定性因素对旅游的影响机制,有助于旅游企业对风险事件的预防和处理,对积极推进旅游业供给侧转型升级具有现实意义。

1 文献综述

过去,对旅游发展的影响因素研究主要集中在传统经济决定因子(收入,通货膨胀和汇率等)[11-14],但随着社会经济深刻变化,许多非传统因素的研究也逐渐走入视野,例如文化层面[15]、假日制度[16]或环境污染[17],特别是“9·11”和金融危机爆发后,人们开始意识到突发的、随机的外部因素对旅游市场不可忽视的冲击。Quintal等证实了游客对风险和不确定性的感知会影响旅行决策[18];Dragouni等研究了游客因风险导致的情绪变化会对出境旅游产生影响[19];Smeral、Guizzardi和Mazzocchi都认为经济周期变化会改变旅游需求,持续的经济动荡会使人们尽可能节省开支,而非必需的旅游活动是首当其冲的削减目标[20-21];Gillen和Mostafanezhad定性探讨了地缘风险和旅游业之间相互塑造的关系[22]。回顾已有文献,仅有少量的学者将不确定性的概念纳入旅游需求模型中,主要用来预测出入境旅游人数,而对国内旅游业的影响分析还没有,量化研究更是匮乏,尤其是对中国这样主要靠内需拉动的旅游市场很有研究价值。鉴于此,本文选取了3种不确定性指数,分别代表经济政策、地缘风险、金融压力3种不确定因素。一是Davis等所构建的中国经济政策不确定性指数(economic policy uncertainty,EPU)[23],该指数已被广泛用于评估不确定性对各类经济 变量的影响,如大宗商品价格[24-25]、资产波动[26-27]、企业发展[28-29]以及国际贸易[30-31]等,并有一些研究证 实了EPU对出入境人数的影响[32-34]。二是Caldara和Iacoviello构建的地缘风险指数(geopolitical risk,GPR)。一些学者指出,地缘不确定增加可能导致其国际游客人数的急剧下降[35]。三是Park和Mercado基于新兴市场特征编制的中国金融压力指数(financial stress,FS)[36],该指数反映了金融体系中各个子系统(包括银行部门、资本市场、债券市场等)的综合压力状况,可以很好地衡量整个金融系统由于不确定性和预期变化所承受的总风险水平,目前对FS的研究主要是在资产价格和宏观经济领域,还没有对旅游业进行研究的相关文献。

纵观已有研究,尽管现有文献提供了很好的学术和现实参考价值,但仅仅定性或者静态讨论不确定性因素对旅游的影响,对于动态的、跨期限的量化研究仍有欠缺。为此,本文引入了Primiceri提出并证明的时变参数向量自回归模型(time-varying parameter VAR model with stochastic volatility,TVP-SVAR-SV)[37],它将经典SVAR的常数参数推广到随机波动率参数,使其能够捕捉到外部冲击造成的内生变量随时间变化的关系,包括渐进变化或者潜在的结构突变,而无需将时间序列划分为子序列,这使得研究多維变量的异方差性、聚类性、非对称性和周期性效应等特征成为可能。已有许多学者使用该模型进行动态经济和金融实证研究。例如,尹雷和赵亮姜利用TVP-SVAR-SV识别了我国财政政策的制度属性变动[38];姜伟和李丹娜分析了信心、货币政策与中国经济动态波动关系[39];石自忠等研究了经济政策不确定性对畜产品价格的时变特征[40]。以上研究都很好捕捉了变量间的时变效应和结构差异。

因此,本文基于TVP-SVAR-SV模型的优点,在不同周期或特定时点上,研究并比较经济政策、地缘风险、金融压力不确定性对旅游企业造成的影响大小以及动态特征,以促进我国旅游企业在面对不确定性事件时,更好地应对挑战,把握机会,保持可持续发展。

2 理论机制分析

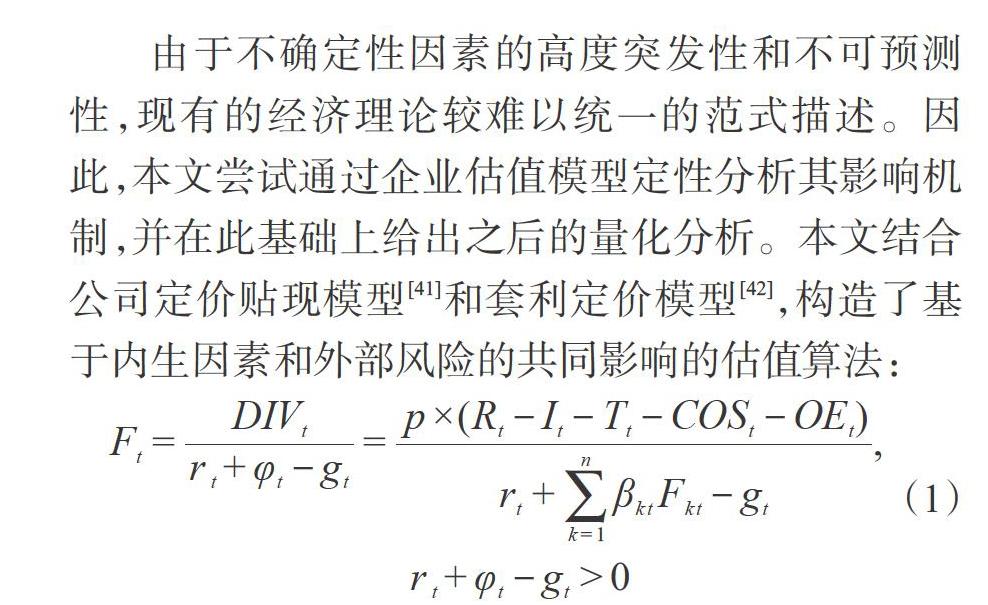

由于不确定性因素的高度突发性和不可预测性,现有的经济理论较难以统一的范式描述。因此,本文尝试通过企业估值模型定性分析其影响机制,并在此基础上给出之后的量化分析。本文结合公司定价贴现模型[41]和套利定价模型[42],构造了基于内生因素和外部风险的共同影响的估值算法:

[Ft=DIVtrt+φt-gt=p×(Rt-It-Tt-COSt-OEt)rt+k=1nβktFkt-gt, rt+φt-gt>0] (1)

式(1)中,Ft代表t时刻企业内在价值,DIV是净资产股权收益,r是基准利率,[φ]是风险溢价,R是营业收入,p是净资产的股息率,COS表示成本,I是企业债务偿还,T代表纳税额,OE代表费用支出,g是股息增长率,F是系统性影响因素,[β]是影响系数。定价公式表明,一个公司的价值由自身运营情况、投资期望收益率以及系统性风险溢价共同确定,而外部不确定性会通过这些变量对企业产生影响。

如式(1)所示,外部不确定性因素主要通过两个途径影响旅游行业的内在价值:

第一个是企业经营情况,在财报中表现为营业收入和现金流量等。经济政策不确定性的增加(如经济危机发生后),说明包含旅游在内的大市场环境不稳定,经济发展前景不明朗,人们收入和生活受到冲击,自然减少了旅游这一奢侈的消费,从而导致景区和酒店的营业收入减少和空置成本的上升,进一步造成企业价值的下跌。在式(1)中,即为分子中营业收入(R)的减少以及成本(COS)和费用(OE)的增加。而当经济政策不确定性程度减小的时候,例如相关政策推出后,减轻纳税额(T),市场环境得到改善,人们会向旅游消费倾斜,这对旅游公司营业收入是正向影响;地缘风险增加会导致国际旅行环境的不确定性,出于安全保障担忧,人们的出国旅行计划通常延迟或取消,出入境旅游需求必然下降。以萨德入韩风波为例,该事件极大地冲击了中韩两国间的出入境旅游,据不完全统计,2017中国游客赴韩国旅游人数锐减48.3%,很多具有出境业务的旅行社类企业蒙受损失1。此外,地缘事件还会带来更高的保险费等风险补偿,间接增加旅游公司的运营成本和费用[43];金融环境的变化能直接改变旅游企业的营运情况,当资本和货币市场变化导致金融压力增大时,利率(r)提高,公司的融资成本会升高,股息率(p)就会降低,营业收入(R)也会受到影响;同时,现金流也会受到冲击,债务违约风险会提高,企业债务偿还(I)成本增高,营业收入不可避免受到影响,进而降低旅游企业价值,特别是对旅行社类这样的轻资产企业来说就更加严重。反之,金融市场压力减少,企业的资金流动性风险就会降低,经营情况就会改善。

第二个途径是通过风险溢价。资产的总风 险可以分解为系统性风险和个体特殊风险两个部分[44]。不确定性事件属于企业外部不可预测且不可分散的系统性风险,即对所有旅游企业均有影响。系统性风险是理性投资者对企业均衡定价中的主要风险,因为必须承担风险才能对投资者进行奖励。投资者在不确定性高(低)的时期,通过提高(降低)对旅游企业风险的看法,获得更高(较低)的回报作为补偿。因此,不确定性风险增加了旅游企业投资者要求的回报(或折现率)或者降低股权投资,从而导致企业净资产下跌,不确定性风险降低时,很多人会增大投资额,旅游企业净资产就会增加,旅游企业长期资产情况就会改善。可见,资产的变化同样反映了不确定性风险对旅游企业的冲击影响。

如上所述,不确定性因素对旅游企业的影响大致可以分为3个方面:营业收入、现金流量和资产变化。考虑到财报数据的可得性,本文从资产负债表、利润表以及现金流量表中筛选出3个重要指标,即净资产、营业收入和经营现金流量净额,作为对旅游企业的主要测度变量。值得注意的是,上述途径中的各个因素都会随着时间变化,旅游企业价值也会相应改变,因此不确定性因素对旅游企业的动态影响是非常值得深入分析的。

3 研究方法与数据

3.1 時变参数向量自回归模型

鉴于不确定性因素存在的非常规结构,经典回归模型已不适于评估其统计性质,因此有必要引入非线性模型。自Sims的开创性工作以来[45],向量自回归模型已被扩展到各种版本,并广泛应用于经济和金融各领域,其中,带有随机波动时变参数的TVP-SVAR-SV是最重要的形式之一。为方便起见,我们从结构向量自回归模型(structural vector autoregression, SVAR)开始,如下所示。

[Ayt=B1yt-1+B2yt-2+…+Bzyt-s+εt, t=s+1,…,n](2)

式(2)中,yt是[k×1]观测向量,s代表滞后期,[A,B1,…,Bs]是需要估计的[k×k]系数矩阵。残差[εt]是[k×1]结构冲击。假设残差服从于多元正态分布,即[εt~N(0, ∑∑)]:

[Σ=σ10…00??????00…0σk] (3)

式(3)中,[σ]为标准误差。此外,假设结构冲击具有递归形式,也就是矩阵A是下三角矩阵,并代表变量之间存在同期关系,定义如下所示:

[A=10…0α21??????0αk1…αk,k-11] (4)

式(1)可以通过逆矩阵变换为等价的一般VAR形式:

[yt=F1yt-1+F2yt-2+…+Fsyt-s+A-1∑ut,ut~N(0,Ik)](5)

式(5)中,[Fi=A-1Bi],[i=1,…,s]。令[Xt=Ik?][y′t-1,…,][y′t-s],其中,[?]为克罗内克积。接下来,通过罗列[Σi]的行元素得到[β],为[k2s×1]向量,式(4)可重新表达为:

[yt=Xtβ+A-1Σut] (6)

注意,式(5)中的参数是不随时间变化的。接下来考虑参数随时间变化的情况,也就是随机波动时变参数向量自回归(TVP-SVAR-SV),定义如下:

[yt=Xtβt+A-1tΣtut,t=s+1,…,n] (7)

式(7)中,[βt]、[At]和[Σt]都是随时间变化的。下三角矩陣[At]的元素转换形式为[αt=(α21,α31,α32,α41,…,][αk,k-1)']和[ht=(h1,t,…,hkt)'],其中,[hj,t=logσ2jt],[j=1,…,k],[t=s+1,…,n]。根据Nakajima的研究[46],式(6)中参数都假设为随机游走,即:

[βt+1=βt+uβt,αt+1=αt+uat,ht+1=ht+uht ] (8)

式(8)中,[βs+1~Nμβ0, Σβ0],[αs+1~Nμa0, Σa0]和[hs+1~N][μh0,Σh0]以及

[utuβtuαtuht~N0,I0000Σβ0000Σα0000Σh] (9)

[Σα]和[Σh]都是对角矩阵。至此,模型中所有参数均为时变参数。

3.2 数据来源与描述

如上文所述,为科学分析不确定性因素对旅游企业的冲击,考虑数据可得性,选取我国所有旅游类上市公司的财务数据进行定量分析,包括净资产、营业收入和现金流量净额(分别来自资产负债表、利润表以及现金流量表),以此多维度评估不确定性对旅游企业的影响。并依据我国旅游企业的主营业务的不同,对景区、酒店和旅行社3类旅游企业分别探究,时间跨度为2001年第四季度到2020年第一季度,样本量为74期。经济政策不确定性指数[47]是根据新闻报纸中有关政策经济不确定性的文本(例如赤字、预算、改革、税收、出口),使用复合滤波算法所得。地缘风险指数是通过统计权威报纸中有关紧张局势、不利摩擦和威胁等地缘风险事件,使用文本挖掘构建。金融压力指数为亚洲开发银行所公布的关于中国各个金融子系统压力的综合加权指标。以上3种指数分别代表3种确定性对旅游企业的波动影响成分,此外,模型还包括经济控制变量GDP,代表旅游企业发展趋势成分。本文所采用的旅游企业和GDP的数据均来源于Wind资讯。为保证数据序列之间的平稳性,我们将相关指标转化为对数的一阶差分,变换后即为增长率。

4 模型估计与实证分析

4.1 预检验与参数估计

模型拟合之前需对每个时间序列进行单位根检验,结果显示,所有变量p值均小于0.005,序列平稳。考虑到参数计算复杂度,采用贝叶斯方法和马尔科夫链蒙特卡洛采样,先验信息设定如下,[μβ0=μa0=μh0=0,Σβ0=Σa0=10I,Σh0=100I,Σβ-2t~][Gamma40,0.02, Σα-2t~Gamma4,0.02, Σh-2t~][Gamma40,0.02]。为了生成有效的后验样本点,采样容量为10000,并且丢弃了最初的1000个不稳定样本。估计模型前需要确定滞后阶数,根据向量自回归模型估计结果,滞后期均设定为4。限于篇幅,仅给出EPU对景区类净资产的参数估计及诊断结果,其中,式(9)中估计参数[[(β )1],[(β )2],[(α )1],[(α )2],[(h )1],[(h )2]]的Geweke统计量p值分别为(0.075,0.832,0.100,0.133,0.720,0.777),说明在5%的显著性水平上,不能拒绝Geweke统计量的零假设,这表明参数全部收敛于后验分布,同时模型所产生的无效因子(5.53,2.80,36.36,79.59,52.70,114.55)都较少。总之,本文TVP-SVAR-SV模型参数估计是十分有效的。

4.2 不确定性因素对旅游企业影响分析

根据参数估计结果,在不同滞后期及指定时 间点上,作出3类不确定性变量(一单位标准差冲击)对旅游企业变量造成的时变脉冲响应图(图2至图4)。为方便叙述,本文将滞后1期(1个季度)、滞后2期(半年)和滞后4期(1年)分别记作短期、中 期和长期。在分析动态效应之前,本文利用SVAR模型对不确定性变量进行了方差分解,测度了不 确定性因素的影响大小(表1)。表1中显示了自变量对因变量平均影响程度,例如,EPU对景区类净资产贡献度为9.790%,即EPU解释了净资产总变动的9.790%,与对应GDP的贡献率已经较为接近,可以认为不确定性是影响旅游的重要因素之一。不仅如此,从下文动态结果来看,这种影响会随着时间和事件的不同而改变,带来更深程度上的冲击。

4.2.1 经济政策不确定性对旅游企业冲击影响大小与动态效应

图2展示了景区、酒店、旅行社3类企业净资产、营业收入以及现金流量净额对EPU冲击的脉冲响应关系,其中,每类企业的上排3个图,分别为滞后1、2和4期等间隔响应图;下排3个图为3个特定时间点上的滞后响应图,分别为2003年第二季度的“非典”疫情、2008年第三季度的金融危机以及2018年第三季度的中美贸易争端。显然,图中净资产、营业收入、现金流量净额对EPU冲击的响应都存在显著的时变特征。首先,比较EPU冲击后的等间隔图发现,3类企业的净资产均在短期内出现正向响应,但中长期来看有整体转负的迹象;营业收入短期内会受到明显负向冲击,中期表现出一定正向响应。这说明,旅游企业长期资产发展趋势向好,短期经营情况会受不确定性影响而出现一定程度下滑。其次,从特定时间点上的滞后响应图来看,3个大事件对3类企业净资产造成的影响都在10期以上,其中,对景区的响应整体上为负,而酒店和旅行社存在正向响应。营业收入和现金流量净额在重大事件冲击后会出现巨大的波动特征,其中,前4期幅度很大,6期之后才开始减弱。这表明,重大不确定性事件会对旅游企业造成显著动态影响,并且持续时间较长。最后,根据SVAR方差分解结果可知(表1),相较于酒店和旅行社企业,EPU对景区的影响程度要更大,对其净资产和营业收入的贡献率分别达到9.790%和9.1989%,接下来依次讨论经济政策不确定对景区、酒店和旅行社的影响。

已有研究表明,经济政策不确定性取决于造成经济不确定性的事件,而这些事件的影响又会因其所处经济发展阶段不同而有所差异[48]。如图2所示,新世纪初,EPU对景区的净资产、营业收入和现金流量都存在显著的中期负向冲击。此时景区业尚处于低速增量阶段,“黄金周”制度刚刚确立,国民收入水平不高,旅游意愿不强,对造成经济下滑、物价增长或收入减少的外部因素冲击较敏感,并且全行业风险意识不强,相关政策不能及时提出并实施,所以景区企业抵抗不确定性的韧性较弱。以“非典”为例,疫情使人们出游意愿断崖式下滑,对景区的净资产和营业收入造成的负向影响超过10期(图2),很多景区因无法承受如此长期的压力而破产,新冠疫情与之相比,损失可能会更大;后金融危機时期,EPU对景区的负向冲击幅度要小于“非典”时期,如景区滞后响应图所示,净资产和营业收入的脉冲响应值正逐渐减弱,表明企业抗下行风险能力有所增强。这段时期,我国经济步入增速换挡的关键期,景区企业抓住一系列政策改革的有利契机,业务规模不断扩大,资产结构不断调整,迎来了高速发展期;到了“十二五”后期,景区净资产对于EPU冲击的长、中、短期响应趋势开始全面转为正向,这表明企业长期价值不断体现。一方面,景区发展搭上了大基建的快车,极大推动了景区规模扩大和品质升级,降低了旅游产品和服务的成本;另一方面居民可支配收入也在不断提高,从而带动观光游热度不断提升。面对经济政策不确定性,具备资源垄断优势和区位优势的景区可以更好抵抗经济减速和硬着陆等不确定性的影响,能够在受到冲击之后迅速恢复并向正常轨道靠拢。从中美贸易摩擦事件造成的滞后响应来看也是如此,事件爆发后,EPU对景区净资产造成一定波动,但基本无负面影响;然而,旅游市场规模高速增长的同时,也伴随着结构性变动。2018年后,经济不确定性一再提升,景区营业收入中长期脉冲响开始转为负值,如果加之新冠疫情的影响,情况会更加不容乐观。目前,景区仍处于观光游阶段,内容同质化严重,缺乏深度体验,消费不确定性较大,企业期待更有力的政策支持。

相对于景区,酒店企业在样本前期受到的负 向冲击较少,这是由于酒店具有房地产属性,固定资产增值路径明确,能够在经济波动周期中,体 现出良好稳定性;旅行社企业前期同样受到的负向冲击较少,这可能是因为旅行社拥有各类垄断的 运营许可资格,所以抵御下行能力也较强。不过随着旅游市场开放,EPU对旅行社净资产冲击开始 转为负向。在样本后期,EPU对两类企业营业收入的中长期影响逐渐转变为负。这一现象可以从 两个方面解释:从供给角度看,追求速度而忽略发展质量,过度依赖政策红利,就只能在短期内抵 消不确定性,但长期作用不明显。从需求角度看,国民旅游消费支出弹性大,广度与深度不足,不确定性提高更容易使人们增加中长期预防性储蓄,减少旅游开销,企业情况因此变得不明朗。综上 所述,经济政策不确定性对旅游企业存在显著的时变影响,并随时间推移逐渐加深,造成中长期负向影响。

4.2.2 地缘风险对旅游企业冲击影响大小与动态效应

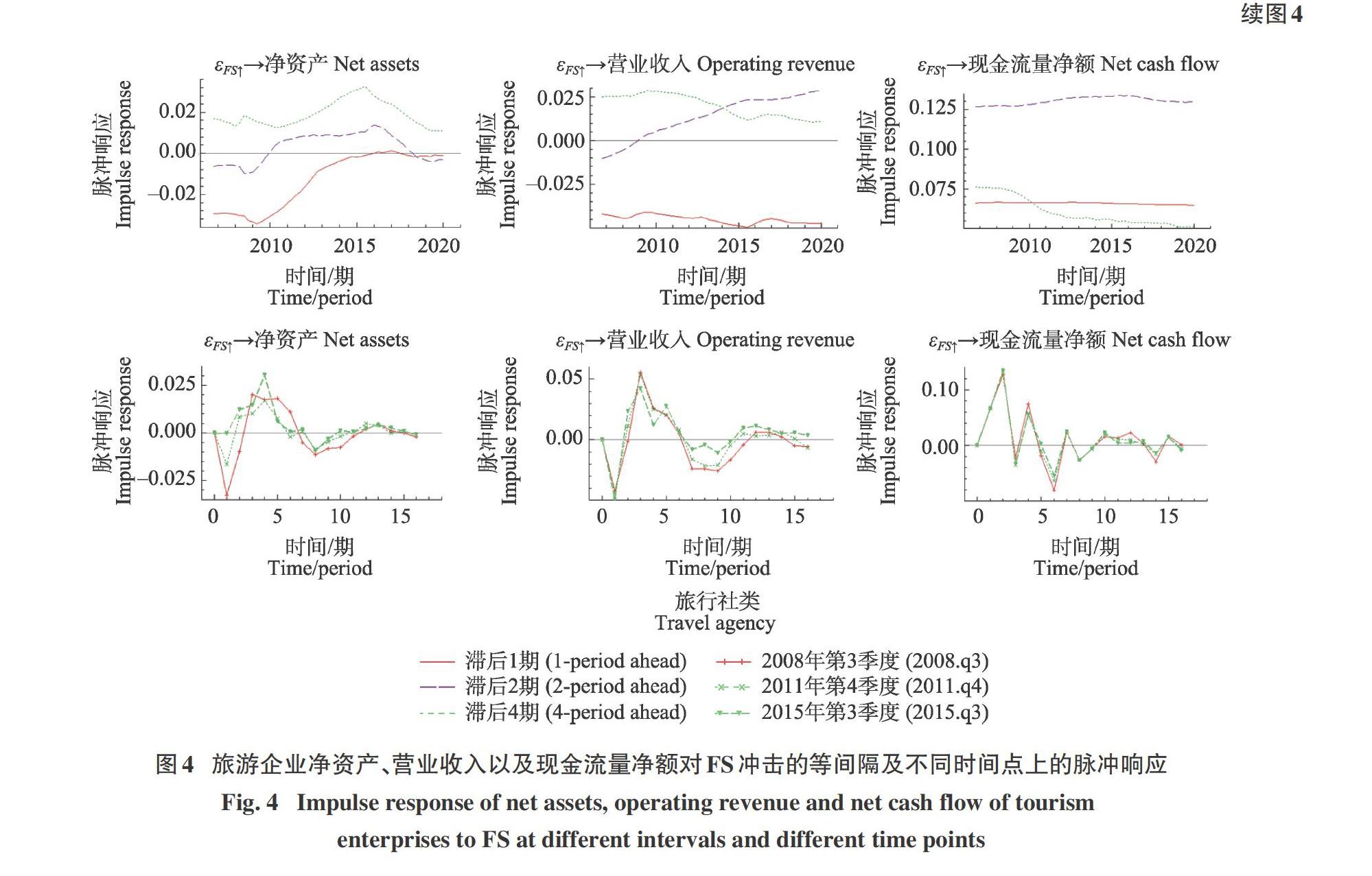

李克强总理在首届世界旅游发展大会开幕式上指出,旅游业发展离不开和平与发展的国际环境,然而当今世界并不太平,地区冲突和热点问题此起彼伏,历史上的重大地缘事件都迅速打击了人们旅行的信心,本文数据分析结果与这一事实相符。图3等间隔图显示,3类企业的净资产、营业收入对地缘风险冲击普遍存在短期负向响应,这一点与人们普遍认识是一致的;滞后响应图则分别显示了3个与我国有关的地缘事件(2012年南海争端和钓鱼岛事件、2017年的萨德入韩事件以及2018中美贸易争端)的冲击影响。与EPU和FS相比,GPR造成的滞后响应幅度较小,周期也较短,这一点与Donadelli的结论类似[49];由表1中方差分解结果可知,GPR对旅行社净资产、营业收入以及现金流量净额的影响大小分别为5.927%、8.560%和12.633%,均显著高于其他两类企业。由此可以推断,地缘风险对旅行社类企业影响最大。

由于旅行社的出入境业务占比较高,承受地缘风险的冲击会更明显。从整个样本期看,GPR会对旅行社的净资产和营业收入造成非常明显的中短期负向冲击,而且近期有明显增大的趋势,2020年已达负极大值;从滞后响应期看,3个地缘事件造成的旅行社净资产、营业收入的初期响应显著为负向,一年后才逐步减弱。随着全球格局深刻变动,地缘不确定性增加,风险事件间联动性增强,事态发展往往超出其本来范畴,最终升级为区域冲突,包括贸易纷争、关税壁垒、限制出入境等,这些因素会直接减少远途客流,使旅游支出变得更加敏感。特别要提到的是,中美贸易摩擦对旅行社影响要大于韩日相关地缘事件,影响滞后期也更长,可见,中美地缘关系是影响我国出入境旅行的关键因素。由此确认,地缘风险对我国旅行社类企业存在显著动态影响。

需要指出的是,地缘风险增加不一定会导致国内旅游市场持续下滑,景区和酒店企业的动态响应结果可以佐证这一推论。与中国高度相关的地缘事件爆发后,净资产和营业收入的短期脉冲响应呈现一定程度下行,但在4期左右变为正向,现金流量在初期也有不同程度的正向反应。这是因为有相当一部分打算出境旅游的人会改变行程,选择留在国内旅游,从而促进了国内旅游企业发展。这一现象,一是源于国内居民消费结构快速升级,二是得益于国内稳定安全的治安环境,三是归功于国内丰富且“物美价廉”旅游资源,这一点与受地缘影响较大的西方国家旅游业有很大的不同[50]。Zopiatis等的最新研究也表明,亚太地区旅游企业对恐怖事件和战争具有很强韧性,他们将其归因于亚太偏远的地缘位置和稳定的社会体制,使其对外部冲击的反应迅速降低[51]。综上所述,地缘风险对旅行社有较强的负向影响,但一定程度有利于景区类和酒店类的旅客回流。

參考文献(References)

[1] 唐洁尘, 陈双琴. 中国入境旅游需求弹性估算——基于误差修正模型 [J]. 旅游科学, 2017, 31(5): 65-81. [TANG Jiechen, CHEN Shuangqin. An estimation of demand elasticity of Chinas inbound tourism—Based on the error correction model[J]. Tourism Science, 2017, 31(5): 65-81.]

[2] BARBERIS N, MUKHERJEE A, WANG B. Prospect theory and stock returns: An empirical test [J]. The Review of Financial Studies, 2016, 29(11): 3068-3107.

[3] GULEN H, ION M. Policy uncertainty and corporate investment [J]. The Review of Financial Studies, 2016, 29(3): 523-564.

[4] 陈国进, 张润泽, 赵向琴. 政策不确定性, 消费行为与股票资产定价[J]. 世界经济, 2017, 40(1): 116-141. [CHEN Guojin, ZHANG Runze, ZHAO Xiangqin. Policy uncertainty, consumption behaviors and asset pricing[J], The Journal of World Economy, 2017, 40(1): 116-141.]

[5] Caldara D, Iacoviello M. Measuring geopolitical risk [J]. FRB International Finance Discussion Paper. 2018, (12):1222.

[6] 曹诗图, 闫秦勤, 周宜君. 国际地缘政治环境变化与旅游业发展 [J]. 世界地理研究, 2006(2):61-65. [CAO Shitu,YAN Qinqin, ZHOU Yijun. The change of the international geopolitics circumstances and the development of tourism[J].World Regional Studies ,2006(2):61-65].

[7] 刘云刚, 宋宗员. 旅游地缘政治研究进展与展望 [J]. 热带地理, 2019, 39(6): 931-941. [LIU Yungang, SONG Zongyuan. Progress and Prospects of Research on Tourism Geopolitics [J].Tropical Geography, 2019, 39(6): 931-941.]

[8] MOSTAFANEZHAD M. The geopolitical turn in tourism geographies [J]. Tourism Geographies, 2018, 20(2): 343-346.

[9] CARDARELLI R, ELEKDAG S, LALL S. Financial stress and economic contractions [J]. Journal of Financial Stability, 2011, 7(2): 78-97.

[10] 王亚芳. 金融业与旅游业的融合度及影响因素研究 [D]. 兰州:兰州大学, 2019.[WANG Yafang, Research on the Evalution and Effect Factors of Convergence between Finance and Tourism [D]. Lanzhou :Lanzhou University, 2019.

[11] 林玉虾, 林璧属, 林文凯. 基于面板分位数方法的国内旅游需求影响因素动态异质性研究 [J]. 数理统计与管理, 2018, 37(6): 1073-1085. [ LIN Yuxia, LIN Bishu ,LIN Wenkai. Study on the dynamic heterogeneity of domestic tourism demands determinants—Bases on panel quantile regression[J]. Journal of Applied Statistics and Management, 2018, 37(6): 1073-1085. ]

[12] IVANOV S, WEBSTER C. Measuring the impact of tourism on economic growth [J]. Tourism Economics, 2007, 13(3): 379-388.

[13] DOGAN E, SEKER F, BULBUL S. Investigating the impacts of energy consumption, real GDP, tourism and trade on CO2 emissions by accounting for cross-sectional dependence: A panel study of OECD countries [J]. Current Issues in Tourism, 2017, 20(16): 1701-1719.

[14] 赵东喜. 人民币汇率与中国入境旅游需求关系研究 [J]. 北京第二外国语学院学报, 2011(9):48-53. [ZHAO dongxi. The study on the relation between RMB exchange rate and Chinas inbound tourism demand [J]. Journal of Beijing International Studies University, 2011(9):48-53.]

[15] HASSAN F G, TAJADDINI R. Cultural dimensions and outbound tourism [J]. Annals of Tourism Research, 2014(49):203-205.

[16] 王琪延, 侯鹏. 节假日与休闲消费关系研究——兼论我国假日制度改革 [J]. 北京社会科学, 2012(1):15-21.[WANG Qiyan, HOU Peng. The research on relation between festivals and holidays and leisure consumption [J]. Social Science of Beijing, 2012(1):15-21]

[17] AL-MULALI U, FEREIDOUNI H G, MOHAMMED A H. The effect of tourism arrival on CO2 emissions from transportation sector [J]. Anatolia, 2015, 26(2): 230-243.

[18] QUINTAL V A, LEE J A, SOUTAR G N. Risk, uncertainty and the theory of planned behavior: A tourism example [J]. Tourism Management, 2010, 31(6): 797-805.

[19] DRAGOUNI M, FILIS G, GAVRIILIDIS K, et al. Sentiment, mood and outbound tourism demand [J]. Annals of Tourism Research, 2016, 60(1): 80-96.

[20] SMERAL E. International tourism demand and the business cycle [J]. Annals of Tourism Research, 2012, 39(1): 379-400.

[21] GUIZZARDI A, MAZZOCCHI M. Tourism demand for Italy and the business cycle [J]. Tourism Management, 2010, 31(3): 367-377.

[22] GILLEN J, MOSTAFANEZHAD M. Geopolitical encounters of tourism: A conceptual approach [J]. Annals of Tourism Research, 2019 (7)5:70-78.

[23] BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty [J]. The Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[24] BEKIROS S, GUPTA R, PACCAGNINI A. Oil price forecast ability and economic uncertainty [J]. Economics Letters, 2015, 13(2)125-128.

[25] JONES A T, SACKLEY W H. An uncertain suggestion for gold-pricing models: The effect of economic policy uncertainty on gold prices [J]. Journal of Economics and Finance, 2016, 40(2): 367-379.

[26] BALI T G, BROWN S J, TANG Y. Is economic uncertainty priced in the cross-section of stock returns? [J]. Journal of Financial Economics, 2017, 126(3): 471-489.

[27] LEE K, JEON Y. Measuring Chinese consumers perceived uncertainty [J]. International Review of Economics & Finance, 2020, 6(6):51-70.

[28] GULEN H, ION M. Policy uncertainty and corporate investment[J]. The Review of Financial Studies. 2016, 29(3):523-564.

[29] 徐光偉, 孙铮, 刘星. 经济政策不确定性对企业投资结构偏向的影响——基于中国 EPU 指数的经验证据 [J]. 管理评论, 2020, 32(1): 246-261.[XU Guangwei, SUN Zheng, LIU Xing. The influences of economic policy uncertainty on the preference of enterprise investment structure: Evidence from China EPU index [J]. Management Review. 2020, 32(1): 246-261.]

[30] 张夏, 施炳展, 汪亚楠. 经济政策不确定性真的会阻碍中国出口贸易升级吗? [J]. 经济科学, 2019(2): 40-52. [ZHANG Xia, SHI Bingzhan, WANG Yanan. Will economic policy uncertainty really impede Chinas export trade upgrade? [J]. Economic Science, 2019(2): 40-52.]

[31] 张莹, 朱小明. 经济政策不确定性对出口质量和价格的影响研究 [J]. 国际贸易问题, 2018(5): 12-25. [ZHANG Ying ,ZHU Xiaoming.[ Impact of economic policy uncertainty on export quality and price[J]. Journal of International Trade, 2018(5): 12-25.]

[32] WU T-P, WU H-C. A multiple and partial wavelet analysis of the economic policy uncertainty and tourism nexus in BRIC [J]. Current Issues in Tourism, 2019, 23(7): 906-916..

[33] AKADIRI S S, ALOLA A A, UZUNER G. Economic policy uncertainty and tourism: evidence from the heterogeneous panel [J]. Current Issues in Tourism, 2019,12(1): 1-8.

[34] SINGH R, DAS D, JANA R, et al. A wavelet analysis for exploring the relationship between economic policy uncertainty and tourist footfalls in the USA [J]. Current Issues in Tourism, 2019, 22(15): 1789-1796.

[35] PAPATHEODOROU A, ROSSELL? J, XIAO H. Global economic crisis and tourism: Consequences and perspectives [J]. Journal of Travel Research, 2010, 49(1): 39-45.

[36] PARK C-Y, MERCADO JR R V. Determinants of financial stress in emerging market economies [J]. Journal of Banking & Finance, 2014 (45):199-224.

[37] PRIMICERI G E. Time varying structural vector autoregressions and monetary policy [J]. The Review of Economic Studies, 2005, 72(3): 821-852.

[38] 尹雷, 趙亮. 我国财政政策的制度属性识别——基于TVP-VAR-SV方法[J]. 财政研究, 2016(6): 57-65. [YIN Lei, ZHAO Liang. An identifying study of Chinas fiscal policy regime—Based on TVP-VAR-SV model[J]. Public Finance Research, 2016(6): 57-65.]

[39] 姜伟, 李丹娜. 信心, 货币政策与中国经济波动关系的统计检验 [J]. 统计与决策, 2020,36(1):131-136. [JIANG Wei, LI Danna. A statistical test on relationship between confidence, monetary policy and Chinas economic fluctuations[J]. Statistics & Decision, 2020,36(1):131-136. ]

[40] 石自忠, 王明利, 胡向东. 经济政策不确定性与中国畜产品价格波动[J]. 中国农村经济, 2016(8):42-55.[SHI Zizhong, WANG Mingli, HU Xiangdong. Economic policy uncertainty and Chinas livestock product price fluctuation [J]. Chinese Rural Economy, 2016(8): 42-55.]

[41] PENMAN S H. A synthesis of equity valuation techniques and the terminal value calculation for the dividend discount model[J]. Review of Accounting Studies, 1998, 2(4), 303-323.

[42] JAWADI F, PRAT G. Equity prices and fundamentals: A DDM-APT mixed approach [J]. Review of Quantitative Finance and Accounting, 2017, 49(3): 661-695.

[43] KOZAK M, CROTTS J C, LAW R. The impact of the perception of risk on international travelers [J]. International Journal of Tourism Research, 2007, 9(4): 233-242.

[44] LINTNER J. Security prices, risk, and maximal gains from diversification [J]. The Journal of Finance, 1965, 20(4): 587-615.

[45] SIMS C A. Macroeconomics and reality [J]. Econometrica: Journal of the Econometric Society, 1980,(1):1-48.

[46] NAKAJIMA J, KASUYA M, WATANABE T. Bayesian analysis of time-varying parameter vector autoregressive model for the Japanese economy and monetary policy [J]. Journal of the Japanese and International Economies, 2011, 25(3): 225-245.

[47] DAVIS S J, LIU D, SHENG X S. Economic policy uncertainty in China since 1949: The view from mainland newspapers [J]. Working Paper, 2019, 2(1):1-6.

[48] BLOOM N. The impact of uncertainty shocks [J]. Econometrica, 2009, 77(3): 623-685.

[49] DONADELLI M. Asian stock markets, US economic policy uncertainty and US macro-shocks [J]. New Zealand Economic Papers, 2015, 49(2): 103-133.

[50] DEMIRALAY S, KILINCARSLAN E. The impact of geopolitical risks on travel and leisure stocks [J]. Tourism Management, 2019, 75(1) 460-476.

[51] ZOPIATIS A, SAVVA C S, LAMBERTIDES N, et al. Tourism stocks in times of crisis: An econometric investigation of unexpected nonmacroeconomic factors [J]. Journal of Travel Research, 2019, 58(3): 459-479.

[52] BLANCO E, REY-MAQUIEIRA J, LOZANO J. Economic incentives for tourism firms to undertake voluntary environmental management[J]. Tourism Management, 2009,30(1):112-122.

[53] 蘇建军,朱海艳.中国旅游投资水平的时空格局演变及驱动因素分析[J].世界地理研究,2019,28(4):144-155. [SU Jianjun ZHU Haiyan, The spatio-temperal evolution of tourism investment level and its driving factors in China[J.] World Regional Studies, 2019,28(4):144-155 .]

Research on the Dynamic Impact of External Uncertain Factors on Tourism

WANG Qiyan, GAO Wang

( School of Statistics, Renmin University of China, Beijing 100872, China)

Abstract: In recent years, a variety of uncertain factors have occurred frequently, such as international financial crisis, geographic conflicts, Sino-US trade disputes, and COVID-19, which have brought obvious unconventional fluctuations to Chinas tourism industry. By combing the uncertain events, this paper divides the uncertain factors into three categories. The first is Economic Policy Uncertainty (EPU), which refers to the uncertainty of future tourism development and unpredictable effects of tourism policy. The second is geopolitical risk (GPR), which refers to the risks related to armed conflicts or tensions between countries, which are more exogenous than economic and have a huge impact on inbound and outbound tourism. The third is financial stress (FS), which is concentrated to reflect the uncertainty of changes in the financial system to market, which is more likely to cause uncertain effects on the financial aspects of tourism companies' such as investment and cash flow. A comprehensive discussion of these three types of external uncertainties impact mechanisms on tourism would help tourism companies to prevent and deal with risk events, and is significant for promoting the upgrade of supply-side transformation of the tourism industry.

Based on the existing research, the documents provide good academic value about the impacts of uncertain factors on tourism, but only qualitatively or statically. Therefore, there is still a lack of dynamic research. To this end, We introduces a time-varying parameter vector autoregressive model (TVP-SVAR-SV), which extends the constant parameters of the classic SVAR to the stochastic volatility parameters. This model could capture the time-varying changes of variables caused by external shocks, including gradual changes or potential structural mutations, without the need to split the time series into sub-sequences, that makes it possible to study the characteristics of heteroscedasticity, clustering, asymmetry, and periodic effects of tourism variables. Therefore, based on the advantages of the TVP-SVAR-SV, we studies the impact of EPU, GPR and FS on tourism companies in different intervals or at specific points in time, which will help tourism companies better deal with challenges, seize opportunities, and maintain sustainable development.

In summary, this paper exploits the financial data of tourism companies to analyze the dynamic impact of three uncertain factors, EPU, GPR, and FS on Chinas tourism companies. The results show that the economic policy uncertainty has the greatest impact on the scenic enterprises, especially the uncertainty brought by the SARS epidemic, which has a long-term significant negative effect; The geographical risk will have an obvious downward impact on the travel agency enterprises, which tends to increase in the near future, but has a certain positive impact on the scenic and hotel enterprises; The aggravation of financial pressure will bring strong adverse effects to scenic spots and travel agency enterprises, while the alleviation of financial pressure has a positive effect on the development of the two types of enterprises; After the outbreak of highly uncertain events, tourism enterprises will show obvious time-varying lag response, usually more than one year. The conclusion of this study is helpful to improve the understanding of the uncertain factors in the tourism industry, and also provides policy implications for how to deal with the complex and changeable external environment.

Keywords: tourism; economic policy uncertainty; geopolitical risk; financial stress; TVP-SVAR-SV

[責任编辑:宋志伟;责任校对:吴巧红]