私人发行数字加密货币的价格波动

2019-12-31贾卢魁

贾卢魁

摘 要:本文引入基于主成分分析方法和Kalman滤波的动态因子模型对比特币价格的动态特性进行研究,发现样本区间比特币的价格波动性是美元的400倍左右,具有较强的投机泡沫特征,私人发行的数字加密货币很难成为广泛使用的计价单位和支付手段。央行主导的数字加密法币是未来货币支付体系的主要发展方向。

关键词:数字加密货币;主成分分析;动态因子

中图分类号:F821 文献标识码: B 文章编号:1674-2265(2019)11-0053-05

DOI:10.19647/j.cnki.37-1462/f.2019.11.005

一、引言

随着现代信息社会计算机网络技术的大规模应用以及金融深化和金融创新的不断发展,电子货币已经进入经济活动的各个方面,电子支付取代现金、支票支付等以物理载体为媒介的支付方式成为居民、企业等经济主体的主要支付方式(即EC/EP体系)。

目前,EC/EP的实现还是主要基于原有的银行—账户体系。与这种中心化的支付交易体系有本质不同的是,非央行发行的数字加密货币基于区块链技术管理交易账本,使用智能合約实现端到端的安全便捷交易。由于交易账本分布式储存在多个节点中,对于账本的更新基于共识实现,降低了中心化的数据库受集中攻击后出现大规模数据泄露的风险。在这一去中心化的系统中,以中央银行为主导的银行系统将不再是唯一的货币发行主体,数字加密货币发行也不需要国家主权的背书①。

这种对现有支付系统颠覆式的改变从问世之时就引发了争议和讨论。特别是近几年,以比特币为代表的数字加密货币价格经历了快速的提升,并表现出巨大的波动性。数字加密货币市场的广度和深度在短时间内有了爆发式地发展。Facebook公司在2019年公布的Libra白皮书更是将市场注意力再次聚焦在了数字加密货币之上。

如何理解数字加密货币价格波动的决定因素是研究数字加密货币的关键。本文通过研究以比特币为代表的非央行发行数字加密货币的价格与传统投资资产,包括黄金、能源、股权投资、债券投资等之间的动态关系,分析比特币价格变动的可能驱动因素。基于数学分析方法,能够更好理解驱动比特币价格中枢移动的主要因素和动态因子,从而分离出数字加密货币价格波动中的基本面驱动部分和超调部分。这也是第一次将主成分分析和动态因子方法引入数字加密货币价格波动的分析中。本文余下内容分为四个部分:第二部分是背景介绍和已有研究;第三部分详细介绍本文使用的理论和实证模型;第四部分介绍了本研究中使用的数据,并详细讨论了实证分析的结果,对比特币价格变动的动态特征进行具体分析;第五部分是本研究的结论和讨论。

二、背景介绍及已有研究

(一) 数字加密货币的提出与兴起

与中心化的传统货币支付系统不同,数字加密货币表现出明显的去中心化等特征。首先,交易产生的账本数据信息不再集中存储在指定的中心节点,而是分布式存储在开放式交易系统中的众多节点中:基于加密分布式记账技术,分布式账本在系统中的多个节点存储,这些节点都可以复制并保存一个分类账,且每个节点都可以进行独立更新。如Narayanan等(2016)所述,节点对账本的更新是由算法自动完成的,而这种算法的核心是共识原理。并且,这样一个基于区块链的分布式记账系统并不需要再建立成本高昂的专用网络,可以使用已有的计算机和网络资源,因此可以大幅度降低金融基础设施的建设和维护费用。其次,在数字加密货币支付体系中,通过将公钥和私钥的分离以及客户的个人信息与交易数据分离,并使用数字签名和时间戳技术②,从而有效保护货币持有者的个人信息,在实现可追溯的同时保护个人隐私。第三,由于账本分布于网络中的众多节点中,而且交易数据与个人信息分隔,因此可以有效避免原有中心化的货币支付体系中心节点的道德风险问题。

(二) 比特币价格波动机制研究

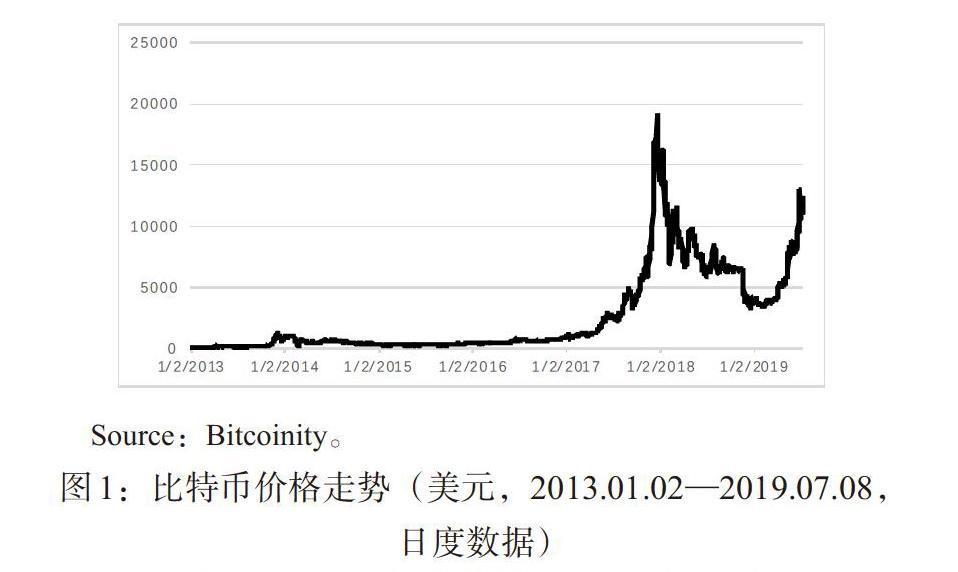

普遍认为第一个较为完整的描述数字加密货币体系结构及实践方法的是Nakamoto (2008)。他提出了构建比特币的理论基础、数学表达式和实现方式。在Nakamoto(2008)所构建的理论与方法基础上,比特币于2009年1月正式上线运行。2010年以后,随着数量众多的网上比特币交易平台和交易所的出现,比特币的交易便利性和市场广度与深度得到了质的提升。随着比特币市场的不断发展,其价格走势在过去几年中也表现出了很大的波动性(见图 1)。为了研究比特币价格走势的动态特征和背后的驱动因素,研究人员开展了大量卓有成效的工作。Ciaian等(2014)使用Google搜索引擎的搜索热度数据研究发现,比特币价格变动与大众对比特币的关注程度高度正相关。而Bouoiyour和Selmi (2017)则应用贝叶斯分位数回归的方法对比特币价格的波动性进行研究,并指出哈希值、地缘政治因素、宏观经济指标以及重要事件是决定比特币价格波动的主要因素。Kristoufek和Scalas (2014)使用子波分析的方法,得出了相似的研究结论。

本文选择使用主成分分析(PCA)和动态因子模型(DFM)对时间序列进行动态分析,提取对比特币价格走势影响最为显著的影响因子。这是首次将这两种在机器学习和宏观经济预测分析领域取得优异成果的模型应用于比特币价格分析中。在此基础上,我们可以定量分离出比特币价格波动中的基本面因素驱动的部分和超调反应部分,为更好地监管数字加密货币提供有效参考。

三、研究方法

主成分分析PCA被广泛应用于大数据分析,特别是机器学习领域,可以有效处理高维度信号输入,提取对应低维度的主成分信号。在PCA的基础上,对主成分的动态变化加以延伸就得到了相应的动态因子模型(DFM)。对于动态因子模型,我们采用Giannone等(2005)、Bok等(2018) 的框架建立模型。PCA分析得到的样本隐含的主成分序列[PCT×P]可以使用状态空间表示为[PCt, t∈[1,T]],且该状态空间时间序列满足一阶自回归AR(1)过程:

[PCt=AP×PPCt-1+BP×P?t, ?t~WN(0,IP×1)] (1)

其中[AP×P]为P维状态转换矩阵。

使用标准的VAR-OLS方法对式(1)进行计算可以得到状态转换矩阵的样本估计值:

[AP×P=(PCT-1PCT)'(PCT-1PC'T-1)-1] (2)

其中:

[PCT=PC1,1…PCP,1???PC1,T…PCP,T, PCT-1=PC1,0…PCP,0???PC1,T-1…PCP,T-1]

使用状态空间对主成分动态因子进行描述的一个重要便利性在于,可以使用Kalman滤波对样本内涵主成分序列[PCT]进行动态优化,得到最优的样本主成分时间序列[PC*T×P]。

DFM建模的最后一步是建立起样本主成分时间序列与被解释变量时间序列[YT×1]之间的最优映射[Hθ(PC*T×P):PC*T×P→YT×1],即求解最大似然条件下的参数向量[Tθ1×P]:

[maxθ HθPC*T×P: (YT×1)'=Tθ1×P(PC*T×P)'+U,U~WN]

基于参数向量[Tθ1×P]可以得到动态因子描述的被解释变量时间序列[YT×1]所对应的整体趋势性变动时间序列[(Y)'=Tθ*1×P(PC*(XT×N))']。至此已经构建了完整的基于PCA和Kalman滤波的DFM模型。

四、数据来源与实证分析

(一)数据来源

为了研究比特币与传统投资资产的动态联系以发现其中的动态因子变化规律,本研究提取了大宗商品、黄金、股票投资、债券投资和货币资产5个大类的9种主要指标作为PCA分析的输入变量。对应的时间区间为2013年1月2日至2019年7月8日,数据频率为日度。数据来源包括雅虎金融(https://finance.yahoo.com/calendar)、CEIC数据库和Coindesk(https://www.coindesk.com)。

其中,大宗商品类指标选用美国西德州中等原油价格;黄金价格使用英国伦敦现货市场上午价格(LBMA);股票投资类指标包括NASDAQ、S&P500和NYSE指数以及芝加哥交易所波动指数③;债券投资类指标包括1年期和10年期美国国债收益率;货币资产指标则选用美元指数。表 1总结了本研究实证分析部分所使用的数据集合及对应数据来源。

(二)实证分析结果

私人发行的数字加密货币在设计之初是为了行使传统货币的主要职能,特别是交易媒介和支付手段的功能。但是过去几年中,以比特币为代表的非央行发行的数字加密货币价格经历了大幅上涨,同时表现出巨大的波动性。如图2所示,2013年1月2日至2019年7月8日,对数化后比特币价格和美元指数的方差相差接近400倍。通过使用本文构建的主成分分析动态因子模型PCA/DFM,可以量化分析比特币与传统投资资产等指标的共性与差异,进而得到比特币价格的变动趋势及对应的决定性因子。

运行动态因子模型的第一步是确定模型中主成分亦即动态因子的数量。如Yiu和Chow (2010)的研究所示,有多种方法可以确定模型所需的最优因子数量,很多研究直接将该值刻度为2。图3显示了从[XT×N]中提取的主成分因子对比特币价格波动的解释度情况。前两个主成分因子的累计解释度超过90%。按照边际解释增加小于10%的标准,本模型的动态因子个数P=2,这也与Giannone等(2005)以及Bok等(2018)使用DFM方法对宏观经济的动态分析结果一致。

在确定模型中动态因子的个数之后,使用PCA/DFM模型进行实证分析,建立起从原始数据[XT×N]到主成分动态因子的映射[RNPCARP:PCT×P=XT×Nv1…vP],通过Kalman滤波后进而得到动态因子到比特币价格[YT×1]的映射[HθPC*T×P:PC*T×P→YT×1],[(Y)'T×1=Tθ*1×P(PC*(XT×N))']。

其中[(Y)'T×1]就是PCA/DFM模型从多种可投资资产中提取的主成分动态因子所表征的比特币价格变动趋势,这一趋势与比特币价格的实际变化情况重合度越高,说明比特币与其他可投资资产所蕴含的整体趋势越一致,也就意味着比特币持有者具有较强的非交易动机。

在图4中,可以发现比特币价格的实际变化情况与PCA/DFM模型提取的主成分动态因子所表征的价格变动趋势[(Y)'T×1]有着很好的一致性。而且,这种一致性在2014年之后显著增强。这也说明随着比特币市场广度和深度的不断发展,比特币已经逐渐成为一种与股票、债券和大宗商品等传统投资资产并存的潜在投资资产。这一研究结果与Kuo等(2017)以及Chen(2018)使用投资组合模型得到的结论一致。这也进一步证明,相对于货币属性而言,现阶段比特币更接近于一种投资资产。

将PCA/DFM模型提取的主成分动态因子所表征的价格变动趋势[(Y)'T×1]视为比特币价格变化中整体变动所决定的价格变动,而将真实值[YT×1]与[(Y)'T×1]的差視为主成分因子之外的因素带来的价格变动,可将比特币价格的波动分解为:(1)主成分因子引起的价格变动;(2)主成分因子之外的因素引起的价格变动,亦即比特币价格对主成分因子变化的过度反应。基于此,量化比特币价格波动的基本面驱动部分([(Y)'T×1])和超调部分([YT×1-(Y)'T×1])。从图5可以发现,比特币价格快速增长的2017和2018年,比特币价格的增长大幅超过了隐含投资因子的增长,无法用主成分因子解释的超调幅度最高超过20%,具有较强的投机泡沫特征。

本文的另一研究重点是分析比特币与其他传统投资资产的动态联系。通过建立PCA/DFM模型,可以量化各投资资产与比特币价格基础性变化动态联系的强弱。定义第[i,i∈[1,N]]种投资资产与比特币价格基础性变化的联系强度[pi]为相关性矩阵的第i行在二维基向量[[v1,v2]]上的加权投影长度④。

[pi=((f1×{(COVXT×N}i?v1)2+(f2×{(COVXT×N}i?v2)2)12]

由表 2可知,9种资产指标中,与比特币价格基本变化动态联系强度最高的是股票类投资指标(NASDAQ、NYSE和S&P500),其次是黄金(Gold)和美元指数(DollarIndex)。债券投资指标(TBillYield-1 和TBillYield-10)与比特币价格基本变化动态联系强度最低。由此可见,从基本面角度分析,比特币价格与股权投资相关性更强。

五、结论与启示

数字加密货币正在迅速成为金融市场和监管当局的关注焦点,特别是比特币在经历了巨大的价格增长之后。与价格的快速上涨相对应,比特币还表现出很强的价格波动性。本文在已有研究的基础上,创新引入基于主成分分析方法和Kalman滤波的动态因子模型PCA/DFM对比特币价格的动态特性进行研究,取得了以下研究成果:

首先,样本区间比特币的价格波动性是美元的400倍左右,如此巨大的波动性导致私人发行的数字加密货币短期内很难代替法币成为广泛使用的计价单位和支付手段。同时,由于数字加密货币所提供的匿名支付系统,在非法交易活动中被广泛应用⑤,这也从另一个方面说明了央行数字法币体系建立的必要性和紧迫性。其次,使用从大宗商品、黄金、股票投资、债券投资和货币资产5个大类的9种主要指标中提取的二维动态因子,可以很好地表征比特币价格的基本动态特征。第三, 2018年比特币价格无法用主动态因子驱动解释的向上超调幅度超过20%,具有较强的投机泡沫特征。第四,9种资产指标中,与比特币价格基本变化动态联系强度最高的是股权类投资指标,其次是黄金和美元指数。

结合以上研究成果可以发现,非央行发行的数字加密货币虽然在设计之初是为了行使传统信用货币交易媒介、计价单位和价值贮藏等职能,但是在实际经济活动中这种私人发行的数字加密货币在非法交易活动中被广泛应用,并表现出了巨大的价格波动。这就使得非央行发行的数字加密货币在现阶段更多的是以一种非法活动交易工具和投资(投机)工具的形式存在。因此,央行主导的数字加密货币是未来货币支付体系的主要发展方向。法定数字货币体系(DC/EP)既结合了数字加密货币发展的最新成果,同时保留了法币的稳定性和最终权威性特征,还可以有效利用已有的先进金融基础设施和账户体系。此外,央行DC/EP是对货币层次中M0的替代,因此不会产生通货膨胀和投资泡沫,同时还可以实现可追踪、反洗钱、防伪造等重要功能,并有效降低交易支付成本。综上所述,法定数字货币DC/EP是未来我国数字货币发展的方向和最优路径,有利于促进我国经济的高质量稳定发展。

注:

①越来越多的中央银行开始研究如何建立以央行为主导的数字法币的发行和支付体系。

②对于数字签名和时间戳的详细信息,可以参考Massias等(1999),Mjlsnes和Michelsen(1997)和Haber (1991)的研究。

③该指标表征市场波动性指标,VIX数值越大(小),表明投资者对未来市场的波动性预期越强(弱),恐慌心理也随之越大(小)。

④参考了主成分得分(PCA Score)的定义。

⑤Foley等 (2018)对以比特币为支付手段进行的交易研究指出,私人发行数字货币市场已经成为世界上最大的无监管市场之一。由于数字加密货币所提供的匿名支付系统,绝大多数的暗网交易以比特币为支付方式,比特币在非法交易活动中被广泛应用。该研究结果显示,大约1/4的比特币用户和一半以上的比特币交易与非法活动有关。

参考文献:

[1]Bok B,Caratelli D,Giannone D. 2018. Macroeconomic Nowcasting and Forecasting with Big Data[J].Annual Review of Economics,10(1).

[2]Bouoiyour J,Selmi R. 2017. The Bitcoin Price Formation:Beyond the Fundamental Sources[J].Papers.

[3]Chen S. 2018. Handbook of Blockchain,Digital Finance,and Inclusion,Volume 1 || Econometric Analysis of a Cryptocurrency Index for Portfolio Investment[J].Handbook of Blockchain Digital Finance & Inclusion.

[4]Ciaian P,Rajcaniova M,Kancs D. 2014. The Economics of BitCoin Price Formation[J].EERI Research Paper Series,48(19).

[5]Clemons K, Madhani N. 2010. Regulation of Digital Businesses with Natural Monopolies or Third-Party Payment Business Models: Antitrust Lessons from the Analysis of Google[J].Journal of Management Information Systems, 27(3).

[6]Foley S,Karlsen R,Putni?? J. 2018. Sex,Drugs,and Bitcoin:How Much Illegal Activity Is Financed Through Cryptocurrencies?[J].Social Science Electronic Publishing.

[7]Kristoufek L,Scalas,E. 2014. What Are the Main Drivers of the Bitcoin Price? Evidence from Wavelet Coherence Analysis[J].Plos One,10(4).

[8]Kuo L,Guo L,Wang Y. 2017. Cryptocurrency:A New Investment Opportunity?[J].Social Science Electronic Publishing.

[9]Nakamoto S. 2008. Bitcoin:A Peer-to-Peer Electronic Cash System, https://bitcoin.org/en/bitcoin-paper.

[10]Narayanan A,Bonneau J,Felten E. 2016. Bitcoin and Cryptocurrency Technologies: A Comprehensive Introduction[M]. Princeton University Press.

[11]Yiu S,Chow K. 2010. Nowcasting Chinese GDP: Information Content of Economic and Financial Data[J]. Working Papers,3(3).

Price Fluctuations of the Digital Cryptocurrency Issued by the Private

——PCA Dynamic Analysis of the Bitcoin

Jia Lukui

(Payment System Department of PBC,Beijing 100800)

Abstract:This paper introduces the dynamic factor model based on Principal Component Analysis(PCA)and Kalman filtering to study the dynamic characteristics of bitcoin price. It is found that the price of bitcoin is highly correlated with equity investment index, gold and dollar index. And there is drastic fluctuation within the range of samples, which shows strong speculative bubble characteristics. It's hard for the privately issued digital cryptocurrency to be a widely used pricing unit and payment method. The digital encryption currency controlled by PBC is the main development direction of the future monetary payment system.

Key Words:cryptocurrency,PCA,dynamic factor model