“担保机制”下网贷投资人 羊群行为的理论分析与实证检验

2019-12-31郭妍殷佳佳张立光

郭妍 殷佳佳 张立光

摘 要:本文以拍拍贷和人人贷的交易数据为基础,探索“担保机制”下我国P2P网贷投资人的羊群行为及其理性特征。实证结果表明,在P2P网贷市场中投资人的投资决策受到前期投标人的影响,即存在显著的羊群行为;“担保机制”下有担保的平台投资人体现为非理性羊群行为,无担保的平台中的投资人会对借款标的的羊群特征和前期投资人的行为进行综合考虑,表现为理性羊群行为。

关键词:羊群行为;理性特征;P2P借贷;担保机制

中图分类号:F830.5 文献标识码:B 文章编号:1674-2265(2019)11-0016-07

DOI:10.19647/j.cnki.37-1462/f.2019.11.002

一、引言

P2P网络借贷作为互联网金融创新的产物,获得了大众尤其是年轻人的青睐,凭借其低成本、低门槛、普惠性、便捷性的特点,在短时间内得到迅速发展。国内P2P平台自2007年拍拍贷创立以来便快速发展,为了网贷行业的健康运转,我国自2011年开始普遍引入担保机制,对有担保平台起到增信作用,保障投资人的资金安全,进而吸引了大量投资人,加速网贷行业的发展进程。但伴随着2014年以来的“野蛮式增长”,我国网贷行业出现了非法集资现象频发、问题平台剧增、违约风险加大等一系列问题。截至2018年底停业问题平台数量已达4999家。对此,相关部门出台了一系列监管政策法规,2014年4月原银监会提出P2P网贷平台业务的四条“红线”,其中包含“明确网贷平台的中介性质、平台本身不得提供担保”,明确规定要实施“去担保”。但目前而言,“去担保”政策的执行效果不佳,平台担保的情况不减反增,“去担保”政策可谓前路漫漫。网贷平台的担保机制是否是导致投资人非理性行为的重要原因,“去担保”政策背后的理论逻辑和现实依据何在,目前鲜见相关研究。

P2P网络借贷模式存在着高度的信息不对称性。P2P网络借贷行为是依托互联网完成,而互联网本身的跨空间、平台本身的隐私性等特征使网贷平台提供的借款人资料有限且无从辨别真假,投资人对借款人的个人信息、资金用途、还款能力等都无法确定。行为金融学认为,信息不对称市场的参与者会出现羊群行为。羊群行为即投资者趋向于忽略对自己有价值的信息,而盲目跟从市场中大多数人的决策方式。P2P网络借贷模式中存在高度的信息不对称性,部分平台的无担保特征使得作为非专业投资者的贷款人承受巨大风险,致使投资人往往会显示出羊群行为。

本文的研究目的是检验“担保机制”下我国网贷市场投资人的羊群行为及其理性特征。研究至少在以下几个方面具有重要意义:(1)从理论分析与实证检验的角度研究了我国P2P网贷市场羊群行为的存在性,为投资人理性决策和市场监管提供经验依据和理论支撑。(2)本文分别研究了P2P网贷市场中有担保平台和无担保平台的投资人的羊群行为及其理性特征,从而验证了“担保机制”对网贷投资人羊群行为的影响。(3)分别研究“去担保”政策实施前后网贷平台投资人羊群行为及其理性特征,为平台的去担保化进程提供事实依据。

二、文献回顾

20世纪30年代凯恩斯提出的“选美理论”,表述了其对资本市场中羊群行为的深刻认识,并正式将羊群行为引入了金融学领域。然而学术界对羊群行为的深入研究则起源于20世纪90年代。Banerjee(1992)將羊群行为定义为个体盲目模仿他人行为,忽视了自身所拥有信息的现象。以往学者们对羊群行为的研究主要集中在股票、证券市场方面,近年来随着网络借贷的兴起,一些学者也开始就网贷市场的羊群行为进行研究。

国外学者通过仿真模拟和实证分析的方法对网贷市场羊群行为的存在性及其理性特征进行了深入研究。Krumme和Herrero(2009)通过数学仿真研究的方法,探究社交因素对网贷投资决策的影响时发现:贷款人投资决策过程中存在显著的羊群行为,且其呈现为一个渐进的过程,当投标进度达到某一特定值,会加剧投资决策的羊群效应。Shen等(2010)基于Prosper的交易数据发现贷款人的投资决策中存在着明显的羊群行为,且贷款人在决策中没有综合考虑借款交易的风险和收益,而是存在跟投现象,属于非理性的羊群行为。Berkovich(2011)通过实证分析研究发现,网贷市场中存在羊群效应,标的获得满标的可能性越大,获得贷款人投资的可能性越大,且私人信息可以带来超额收益,因此投资人的羊群行为能使其受益。Herzenstein等(2011)利用Prosper平台的数据,通过实证研究证明了网贷市场中的羊群效应存在持续性,投资者更倾向于给前期投资次数及金额大的标的进行投资,但投资者不是盲目跟投,羊群效应的强度与投标比例及绩效相关,这种羊群效应对投资人个体和群体均有利可图。Lee等(2012)利用韩国P2P平台的数据,通过构建多项式Logit研究模型,证实了网贷交易中羊群行为的存在,即参加投标的人越多,该标的对投资者的吸引力越大,但羊群效应随着投资者的学习效应的增强呈现边际递减的趋势。Zhang和Liu(2012)通过美国 Prosper的交易数据研究发现,在美国P2P网贷市场中确实存在着羊群行为,且这种羊群行为是基于信息的理性的羊群行为。贷款人通过对借款项目公开信息及前期投资者投资决策的理性评估来进行投资决策,这种羊群效应可以给投资者带来正向收益。欧美学者们主要通过Prosper平台的数据进行研究,证明了欧美网贷市场中羊群行为的存在性,而Lee等(2012)也通过韩国最大的网贷平台的数据证明了韩国网贷市场中亦存在羊群行为,但学者并未就网贷市场中羊群行为的理性特征达成一致意见。

在国内,李悦雷等(2013)基于拍拍贷的数据发现,借款项目的公开信息特征如借款人信用评级、借款利率等会对投资决策产生影响,但中国网贷市场中投资者依然呈现明显的羊群行为特征,并且这种现象对借款项目的成功率有显著影响。曾江洪和杨帅(2014)通过对拍拍贷的数据研究发现:P2P借贷市场中存在显著的羊群行为,且投资人并不是盲目模仿他人进行投资决策,而会对借款标的的风险特征和前期投资人的投资行为进行综合考虑,因此是一种理性的羊群行为。廖理等(2015)借助人人贷的数据,检验了我国 P2P 网络借贷市场中羊群效应的存在性及其特点,结果表明我国P2P 市场中存在基于信息发现机制的羊群行为,而且这种信息发现机制所驱动的羊群行为呈现边际递减的趋势,表现出理性特征。张科和裴平(2016)基于人人贷的交易数据,研究网贷投资人羊群行为的影响因素时,从硬信息和软信息两方面证实了网贷平台中确实存在基于信息不对称的羊群效应,且贷款人的类型特征对羊群行为的强度有显著影响。陈冬宇和郑海超(2017)从羊群行为的视角分析了我国网络借贷市场的投资理性现象,研究发现羊群动量与当期投标金额呈显著正相关,而借款人违约率、借款风险等并不能引起羊群动量的负向调节效应,因此证明我国P2P市场中存在显著的非理性羊群行为。国内学者们通过拍拍贷、人人贷等P2P网贷平台的数据对国内网贷市场羊群行为的存在性、发生机制及理性特征进行了深入研究,肯定了羊群效应的存在性,但对于不同平台羊群行为的理性特征是否一致并未进行深入研究。

综上所述,国内外学者都对网贷市场中羊群行为的存在性给予了肯定,并对其产生的原因及影响因素进行了研究,但对于投资人决策中的羊群行为是否是理性的并未达成共识。基于此,本文拟突破以往研究均基于单一平台的做法,分别选取“有担保”“无担保”两类平台,运用模型实证研究“担保机制”下两类不同平台羊群效应的存在性及理性情况,并进一步研究“有担保”的平台在政策出台前后,投资人羊群效应的变化情况。本文对网贷投资人羊群行为的深入研究,将为投资人理性决策和市场监管提供经验依据和理论支撑。

三、研究设计

(一)羊群行为的测度方法

随着羊群行为相关研究的日益增加,对其的测度方法也是层出不穷。结合P2P网贷平台交易机制的特殊性,目前对P2P网贷平台羊群行为的测度方法主要有三种:一是以基于个体效用函数来推导个体模仿他人行动的概率,即通过投标时间进行羊群行为的测度;二是根据MNL市场份额模型,分析某一借款标的在特定时间段获得的筹资比例的变化来分析投资人的羊群效应,即通过投标份额进行羊群行为的测度;三是根据面板数据模型,分析羊群动量对标的后续投标金额的影响。前两种方法主要是通过投标时间、投标份额来对羊群行为进行测度,只测度了一些表象特征,未抓住其本质特征,即前期投资决策的数量对后续决策的影响。结合本文研究目的,本文拟用方法三进行研究,通过测度当前投标累计金额对于获得后续投标可能性的影响,来测度羊群行为。

(二)模型构建

1. 羊群行为存在性检验。本文从羊群行为的本质特征入手,通过研究借款项目前期投资人的决策行为对后续投资人的投资决策的影响来检验羊群行为。这种方法不仅与学术界对羊群行为的普遍定义更加吻合,也可以通过面板数据控制借款标的间的个体差异,从而使实证分析的结果更加准确合理。借鉴Zhang和Liu(2012)的思路和研究方法,本文考察羊群行为特征变量对投资人后续决策的影响来检验羊群效应,以平台中第[j]个借款申请在第[t-1]期收到的累计投标额[fundj,t-1]为羊群行为的特征变量,以第[j]个借款申请在第[t]期收到的投标额[fundj,t]衡量对后期投资决策的影响,建立如下基本模型研究投资人的羊群效应。

[Fundj,t=αFundj,t-1+β1Bidj,t-1+β2Zj+ui+εj,t] (1)

其中,[Bidj,t-1]为第j个借款申请在第[t-1]期收到的累计投标次数,即前滞投标次数;[Zj]为一组变量,表征借款及借款人的特征,包括第j个借款标的的借款金额、利率、期限,借款人性别、年龄、婚姻情况等,其中将借款人性别进行赋值,男性为0,女性为1;[μj]为误差项中不随时间变化的样本异质性,[εj,t]为误差项中的时变因素。

2. 羊群行为的理性检验。羊群行为本身是理性还是非理性,虽很难从外界观察直接区别,但可以通过借款标的特征的截面差异来区分。我们可以引入羊群行为的特征变量与借款特征属性等的交互变量,来间接地推断投资人羊群行为的理性特征。当投资人相对于已投资人数更加注重该借款标的的资金筹集程度时,即体现为非理性羊群行为;而对于体现理性羊群行为的投资人来说,不仅关注该借款标的的资金筹集程度,借款标的在实现某一累计金额时已有投标次数的调节效应也对其有重要影响。

因此通过羊群行为的特征变量和前滞投标次数的交互变量的引入,能够有效地检验羊群行为的理性特征。可将上述模型(1)扩展如下:

[Fundj,t=αFundj,t-1+β1Bidj,t-1+β2Fundj,t-1×Bidj,t-1+β3Fundj,t-1×Zj+uj+εj,t] (2)

主要变量的含义见表1。

(三)样本选取与数据来源

1. 样本平台选取。“担保机制”加速了我国网贷平台的发展,但它同时又使P2P网贷平台的角色与功能产生了偏差,由具有信息披露、风险审核功能的第三方,转变为借款项目的利益相关人。“担保机制”也使网贷投资人对于有担保平台的借款项目过于乐观,以至于忽视了对借款项目的考察与审核,加剧了投资人的非理性羊群行为。

因此,本文拟突破以往研究均基于单一平台的做法,分别选取“有担保”“无担保”两类平台,运用以上模型研究“担保机制”下两类不同平台羊群效应的存在性及理性情况。同时由于“去担保”政策的影响,“有担保”的平台在政策出台前后,投资人的羊群效應可能会发生变化,因此对“有担保”的平台,以“去担保”政策出台前后为不同研究时期,研究羊群效应的存在性及理性情况。

为了数据的可靠性及准确性,考虑到“去担保”政策的出台时间以及数据变量的采集,本文选取了成立时间较长、发展较为稳定的两个平台进行研究,分别为拍拍贷(无担保)、人人贷(有担保)两类平台进行研究。拍拍贷成立于2007年,是国内首家无担保网贷平台,也是目前最具影响力的网贷平台之一。人人贷成立于2010年,是典型的有担保的网贷平台,被评为AAA级个人金融信息服务平台,在业内拥有良好的用户口碑。

2. 数据来源。本文的原始数据来源于各平台的借款申请网页。

(1)拍拍贷的相关数据选取其2017年7月1日至31日期间借款成功的借款申请网页,并通过爬虫技术进行数据采集工作。

作为无担保的网贷平台,拍拍贷的借款标的借款金额通常较小,且满标所需时间过短(例如30秒),不利于数据时段的处理。因此本次研究采集的借款标的为借款总金额在20000元及以上,以便于对借款标的的投标时间进行间隔划分。

在排除未满标、流标、信息缺失等记录后,本次研究在拍拍贷平台采集了785条借款金额在20000元及以上的借款标的相关数据,并以1分钟为投标间隔将投标记录按照所发生的投标时间的先后顺序进行划分,总共获得了4055条对应投标间隔记录。

所选的研究变量包括借款标的的投标金额,投标人次,借款金额、利率、期限,借款人性别、年龄等。

(2)人人贷平台的数据则是选取了人人贷网站中“去担保”政策发布之前的2014年1月1日至3月31日的交易数据,和“去担保”政策发布之后与拍拍贷选取数据时间对应的2017年7月1日至31日的数据。

由于人人贷的有担保特征,借款标的借款金额相对较大,因此2014年1月至3月的相关数据选取了借款金额大于及等于80000元的借款标的,共采集了627条标的记录,并以1分钟为投标间隔,对投标记录进行划分,总共获得了3745条对应投标间隔记录。而随着人人贷的发展,借款标的额度逐渐增大,投标时间缩短,因此2017年7月的数据则只选取了借款金额大于等于150000元的借款标的,共采集了1602条标的记录,并以1分钟作为一个投标间隔时段进行划分,获取了6004条对应投标间隔记录。

所选的研究变量为借款标的投标金额,投标人次,借款金额、利率、期限,借款人性别、年龄、教育水平、婚姻状况等。

四、实证分析及结果

(一)描述性统计分析

本文对拍拍贷平台2017年7月的交易数据进行了描述性统计分析,结果如表2所示。标的平均借款金额为22200元左右,最高为40000元;借款利率最低为10%,最高为28%,远超银行的存款利率,高收益吸引了众多投资者的同时,也为投资带来了高风险,而在高风险下的信息不对称现象也为投资人的羊群行为提供了可能;借款交易的期限最短时间为3个月,最长时间为两年,这也体现了P2P网贷平台的短期借款的特征,较高的资金流动性也吸引了大量的投资人;借款人性别均值接近0,说明借款人中男性居多;借款人的年龄平均在31岁,这体现了P2P网络借贷深受青年群体的喜爱。

本文分别对人人贷 “去担保”政策出台前的2014年1月至3月和“去担保”政策出台后的2017年7月的借款数据进行了描述性统计分析,结果详见表3、表4。人人贷平台2017年7月成功投标的借款标的最大借款额度为200000元,比“去担保”政策出台前的300000元要明显下降,借款利率虽高于银行存款利率但也显著下降,其最高利率由18%下降至11.4%,说明了“去担保”政策实施对借款人借款标的的成功投标具有很大影响;2017年的借款期限均值为36个月,比“去担保”前的25个月显著延长;借款人群大部分是已婚人士;借款人的平均年龄亦由42岁降低至37岁,而借款人的教育水平普遍提高,平均接近本科水平。从借款标的基本信息特征看,“去担保”政策对平台的平稳运行起到正向作用,降低了投资风险。

(二)回归分析

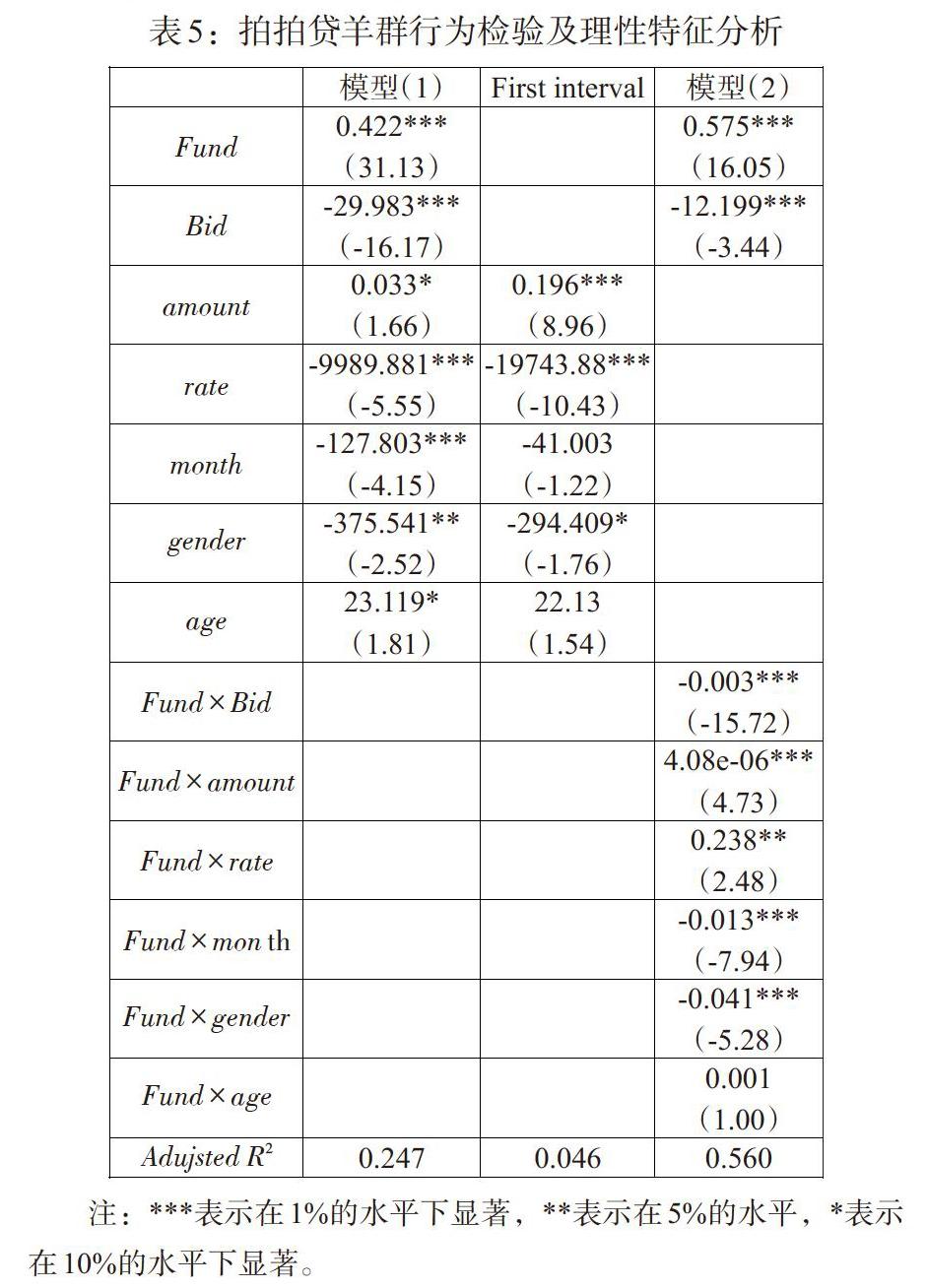

1. 拍拍贷羊群行为存在性检验及其理性特征分析。基于研究所采集的拍拍贷平台交易数据对该平台投资人的羊群行为进行了检验,结果表明:拍拍贷平台中投资人存在显著的羊群行为,且该羊群行为呈现理性特征。具体检验结果见表5。

(1)存在性检验。表5中关于模型(1)的实证结果表明,前期累计投标金额对后续投资人的投资决策有显著正向影响,即当投资者选择借款标的进行投标时,已获投标累计金额越高的标的获得投资人投标的可能性越大。这也证明了拍拍贷平台中存在羊群行为。这与Zhang和Liu(2012)、李悦雷等(2013)等学者关于羊群行为存在性的检验结果是一致的。

而投资人的投资决策与借款标的前期累计投标次数呈负相关关系,即前期该标的获得的投标次数越多,后续投资人对该标的可能的投标金额越小。这主要是由于借款标的的总金额是确定的,投标人次越多则平均每个投资人投标的金额越少,说明前期投标的投资人认为该项目风险较高,因此对后续投资人造成了消极影响。

(2)理性特征分析。在判断拍拍贷羊群行为的理性特征时,第一步判断在没有羊群行为特征变量的情况下,借款特征属性对投标决策的影响。借鉴Zhang和Liu等人的做法,选取第一个时间间隔中各标的的借款特征属性与获得的投标金额进行研究,得到的结果如表5中First interval列中所示。第二步再参照模型(2)引入羊群行为特征变量。

结果表明,引入羊群行为特征变量后,Fund与rate的交互变量的系数显著为正,与First interval中rate的系数相反,表明当借款标的存在可观测到的缺点时,羊群行为会弥补其不足。而羊群行为特征变量和前滞投标次数的交互变量的系数显著为负,说明了标的前期大量投标人会降低后续投资人的羊群效应,即投资人不仅关注该借款标的的资金筹集程度,也关注借款标的在实现该累计金额时已有投标次数,证明了拍拍贷平台中的投资者的羊群行为是理性的。这与曾江洪和杨帅(2014)关于拍拍贷羊群行为理性检验的研究结果是一致,即拍拍贷平台存在理性的羊群行为。

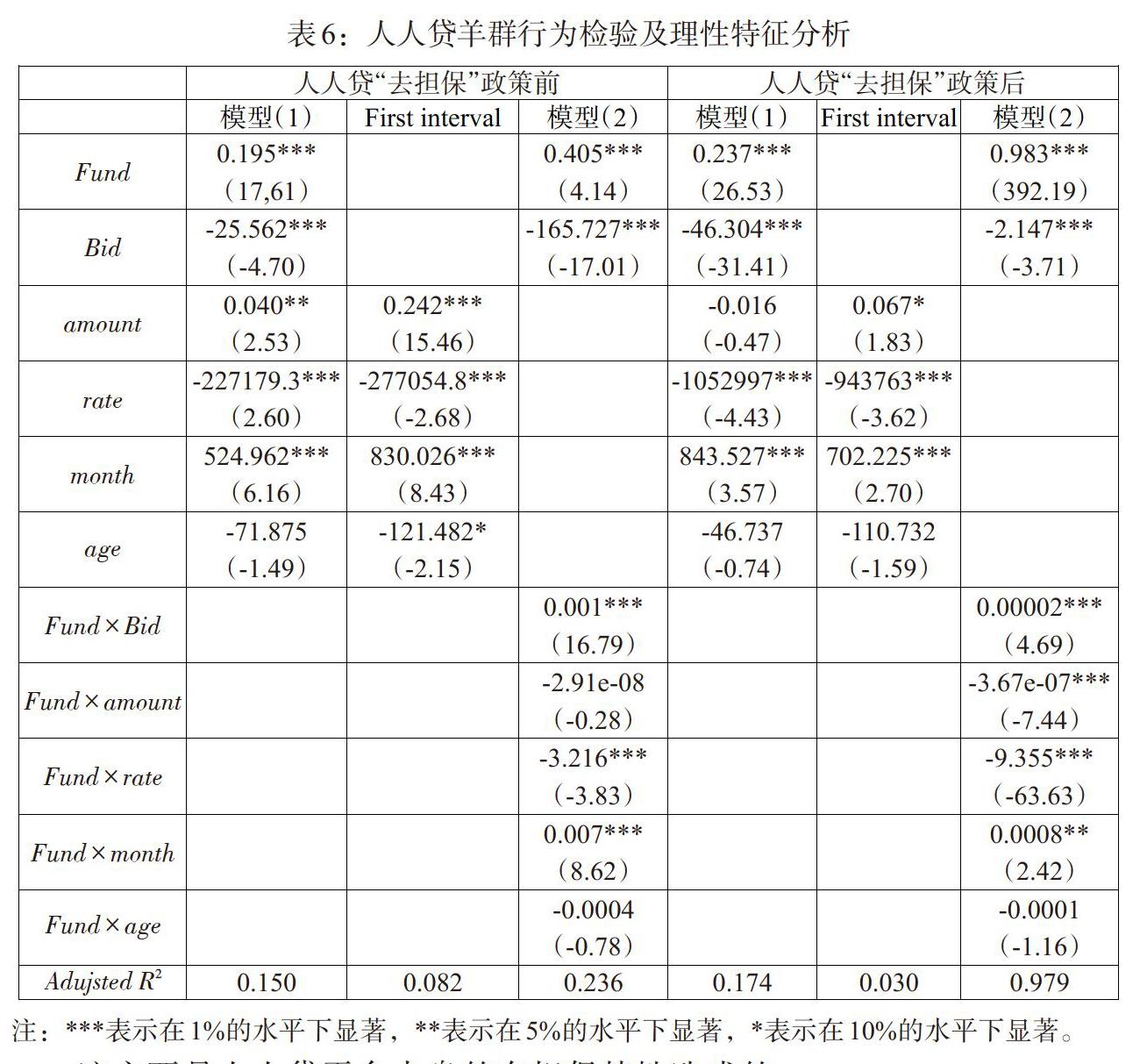

2. 人人贷羊群行为检验及理性特征分析。我们基于人人贷平台“去担保”政策前后两段时期的交易数据对该平台投资人的羊群行为进行了检验,结果表明:“去担保”政策出台前和出台后,人人贷平台都存在显著的羊群行为,且都是非理性的羊群行为。具体检验结果见表6。

(1)存在性检验。在表6中“去担保”政策出台前与“去担保”政策实施后关于模型(1)的实证结果都证明,前期累计投标金额会对后续投资决策产生正向影响,这也证明了人人贷平台中确实存在羊群行为。这与廖理等(2015)、张科和裴平等(2016)学者关于人人贷平台中投资人羊群行为存在性的检验结果是一致的。且本文亦证明了“去担保”政策出台后,其实施效果到目前为止并未改变投资人的羊群行为。

(2)理性特征分析。在判断人人贷羊群行为的理性特征时,参照表6中First interval与模型(2)中的结果对比发现,无论是“去担保”政策实施前还是后,在模型中引入羊群行为特征变量,羊群行为特征变量和前滞投标次数的交互變量的系数显著为正,说明在人人贷平台中标的前期已获得的投标次数并不会减弱对后续投资人的羊群效应,即投资者在投标时只考虑了标的前期投标金额而未对其已获投标次数进行综合考虑,证明了人人贷平台中投资人的行为是非理性羊群行为。本文创新性地选取“去担保”政策出台前和出台后两个时期的数据来检验人人贷羊群行为的理性特征,从而更加严谨地证明了人人贷平台存在显著的非理性羊群行为,且就目前而言,“去担保”政策未对其造成显著影响。

這主要是人人贷平台本身的有担保特性造成的,担保作用使投资者的风险意识降低,投资者的投资态度往往过于乐观,从而放松了对借款标的的评估与审核,盲目从众导致投资风险加大。监管及相关部门虽提出了“去担保”政策,但实施的效果不佳,平台偷换概念的现象频发,政策在平台用户间推广的效果有待提升,这种“担保机制”也进一步加剧了投资人的非理性羊群行为。

(三)稳健性检验

由于借款平台功能特性,投资人可以看到平台中的所有标的的投标信息,在对人人贷的研究中发现累计投标人次对能否获得后续投标有显著正向影响。为防止投资人发生学习效应,我们将检验不同时段的投资人的羊群特征。将拍拍贷和人人贷“去担保”后的借款数据按照借款发起的时间顺序各分为三组:7月1日至7月10日、7月11日至7月20日、7月21日至7月30日;将人人贷“去担保”前的数据也按照借款发起的时间顺序分为三组:2014年1月、2014年2月、2014年3月。结果发现拍拍贷和人人贷在每个时间段都存在羊群行为,且拍拍贷平台的羊群行为特征变量和前滞投标次数交互变量的系数都显著为负,说明拍拍贷中投资者体现理性羊群行为,而人人贷中羊群行为特征变量和前滞投标次数交互变量的系数都显著为正,说明人人贷中一直存在非理性羊群行为,实证结果具有稳健性。

五、研究结论与启示

本文以拍拍贷和人人贷的交易数据为基础,研究“担保机制”下我国网贷投资人的羊群行为及其理性特征。研究结果表明:(1)无论是拍拍贷还是人人贷,羊群行为特征变量对后续投资决策有显著正向影响,表明我国P2P网贷市场中存在显著的羊群行为。(2)拍拍贷作为无担保的网贷平台,其羊群行为特征变量和前滞投标次数交互变量的系数显著为负,说明该平台内的投资人呈现理性羊群行为。(3)虽出台“去担保”政策,但平台未贯彻执行,因此人人贷平台一直存在担保机制,“去担保”政策出台前后的羊群行为特征变量和前滞投标次数交互变量的系数都显著为正,说明人人贷平台中的投资人表现为非理性的羊群行为。(4)虽然我国P2P网贷市场中存在显著的羊群行为,但不同交易平台中羊群行为的理性特征不同,平台中羊群行为的理性特征与平台是否具有担保机制有关,有担保平台呈现非理性羊群行为,无担保平台呈现理性羊群行为。

本文研究结论对我国P2P网贷市场的健康快速发展具有重要意义。对于借款人来说,因为无担保平台的投资者表现出理性羊群行为,在无担保平台发起借款请求时应尽可能地提供相关借贷信息,提升自己的信用等级,按时还款,提高借款成功的可能性;对于投资人而言,了解投标过程中可能出现的羊群行为,有利于投资者对投标过程中的各项因素进行谨慎考虑,不可因为平台的担保特征就忽视潜在的风险,有利于投资者做出正确投标决策,降低交易风险;对监管及有关部门而言,要强化落实“去担保”政策,督促各交易平台尽快完成去担保化,加大“去担保”政策的宣传力度,提高投资者的投资安全意识,减少网贷市场的信息不对称性,从而减少网贷交易市场的非理性羊群行为,更好地防范市场风险,促进P2P行业的健康发展。

参考文献:

[1]Banerjee A.V. 1992. A Simple Model of Herd Behavior. The Quarterly Journal of Economics, Vol. 107, No. 3, Aug.

[2]Berkovich, E. 2011. Search and Herding Effects in Peer-to-Peer Lending:Evidence from Prosper.com. Annals of Finance,Vol. 7,No. 3.

[3]Chen D.Y.,Lai F.J.,Lin Z.X. 2014. A Trust Model for Online Peer-To-Peer Lending: A Lenders Perspective. Information Technology and Management,Vol. 15,No. 4.

[4]Graham,J. R. 1999. Herding Among Investment Newsletters:Theory and Evidence. Journal of Finance,Vol. 54, No.1.

[5]Herzenstein M.,Dholakia U.M.,Andrews R.L. 2011. Strategic Herding Behavior in Peer-to-Peer Loan Auctions. Journal of Interactive Marketing, Vol. 25, No. 1.

[6]Iyer. R.,Khwaja, A. I.,Luttmer, E. F. P.,Shue,K. 2009. Screening in New Credit Markets:Can Individual Lenders Infer Borrower Creditworthiness in Peer-to-Peer Lending?. Scholarly Articles, pp.9-31.

[7]Krumme,K. A.,Herrero, S. 2009. Lending Behavior and Community Structure in an Online Peer-to-Peer Economic Network. International Conference on Computational Science and Engineering, Vol.4.

[8]Lee,E., B.Lee. 2012. Herding Behavior in Online P2P Lending:An Empirical Investigation. Electronic Commerce Research and Applications,Vol. 11,No. 5.

[9]Liu, D.,Brass,D. J.,Lu, Y.,Chen, D. 2015. Friendships in Online Peer-to-peer Lending:Pipes,Prisms, and Relational Herding. Mis Quarterly, Vol. 39, No. 3.

[10]Shen, D.,Krumme, C.,Lippman, A. 2010. Follow the Profit or the Herd? Exploring Social Effects in Peer-to-Peer Lending. International Conference on Social Computing.

[11]Zhang J,Liu P. 2012. Rational Herding in Microloan Markets. Management Science, Vol. 58, No.2.

[12]陳冬宇,郑海超.我国P2P网贷市场的羊群行为及其决策理性研究[J]管理评论,2017,(29).

[13]冯博,叶绮文,陈冬宇.P2P网络借贷研究进展及中国问题研究展望[J].管理科学学报,2017,(20).

[14]李悦雷,郭阳,张维.中国P2P小额贷款市场借贷成功率影响因素分析[J].金融研究,2013,(7).

[15]杨彦龙.新规视角下P2P网贷监管研究[J].武汉金融,2018,(2).

[16]廖理,李梦然,王正位,贺裴菲.观察中学习:P2P网络投资中信息传递与羊群行为[J].清华大学学报,2015,(30).

[17]吕勇斌,姜艺伟,张小青.我国P2P平台网络借贷逾期行为和羊群行为研究[J].统计与决策,2016,(4).

[18]曾江洪,杨帅.P2P借贷出借人的羊群行为及其理性检验——基于拍拍贷的实证研究[J].现代财经,2014,(34).

[19]张科,裴平.信息不对称、贷款人类型与羊群效应——基于人人贷网络借贷平台数据的研究[J].经济管理,2016,(38).

[20]张江涛.P2P网贷去担保化与信用风险防范[J].中国物价,2016,(8).

Theoretical Analysis and Empirical Test of Herding Behavior of Online Loan Investors under the "Guarantee Mechanism"

Guo Yan1/Yin Jiajia1/Zhang Liguang2

(1.School of Management,Shandong University,Shandong Jinan 250100;

2. PBC Jinan Branch,Shandong Jinan 250100)

Abstract:Based on the transaction data of PaiPaiDai and RenRenDai,this paper explores the herding behavior and rational characteristics of investors in China's P2P online loan market under the "guarantee mechanism". The empirical results show that the investment decisions of investors in the P2P lending market are affected by the early bidders,namely,there is significant herd behavior. Under the "guarantee mechanism",the guaranteed platform investors are manifested as irrational herd behavior,while the investors on the unsecured platform will comprehensively take into account the characteristics of the herd of lending and the behaviors of the investors in the previous period,which presents as rational herding behavior.

Key Words:Herding Behavior,rational characteristics,P2P lending,guarantee mechanism