自动驾驶的中国时间

2019-12-26麦肯锡管理咨询公司

从“机器人出租车(Robotaxi) ”到自动驾驶卡车,自动驾驶车辆将改变道路驾驶的性质,并引发汽车和出行行业的彻底变革。从零部件供应商到出行服务提供商,自动驾驶行业参与者有望在中国市场获得上万亿美元的收入,同时,自动驾驶可能令中国汽车行业驶入发展“超车道”。

未来某个时间点,自动驾驶有可能占据中国汽车市场的大部分份额。例如,参与我们调查的业内人士认为,用于出行服务的车辆(如“Robotaxi”)的自动驾驶采用率将高达62%,其次是高档私家车(51%)和普通私家车(38%)。由于自动驾驶的车辆利用率上升(接近全天候运营)且人工成本较低(无司机),出行服务行业将获益。

出于同样的原因,城市公交车和商用车的自动驾驶采用率将分别达到69%和67%。

系统颠覆

自动驾驶车辆可能导致出行市场的很大一部分价值从产品(购买车辆)转向服务(按里程支付交通费用)。这种“出行即服务”(Mobility as a Service,简称MaaS)转型意味未来的汽车销量、商业模式、企业能力将发生巨大变化。我们认为,高级自动驾驶车辆(SAE定义L4及以上)10年内将在中国得到大规模部署。

随着软件和数据成为制造和操控汽车的基本差异化因素,上述变化将改写游戏规则,出行领域将成为汽车、交通、软件、硬件和数据服务等行业融合的基础。

当前,车企专注于销售新车,交通运输公司专注于提供服务,技术公司专注于向车企提供硬件和软件。

未来,新的商业模式可能会兴起。技术公司可能向车企购买车辆,从而直接向消费者提供服务;或者,车企可能进军出行服务和软件开发(正如领先的参与者已经在做的那样)。这些领域的参与者必须调和他们在产品生命周期(汽车为三到四年,软件为几周到几个月)和商业模式(包括产品或服务)方面的差异,以便进行竞争和有效合作。

许多公司显然已经围绕自动驾驶车辆积极制定战略,既有百度和Waymo等技术公司,也有上汽集团、通用汽车等车企,更有滴滴、Uber这样的出行服务公司。由于该行业充满活力且在迅速发展,参与者需要不断更新战略。

短期挑战

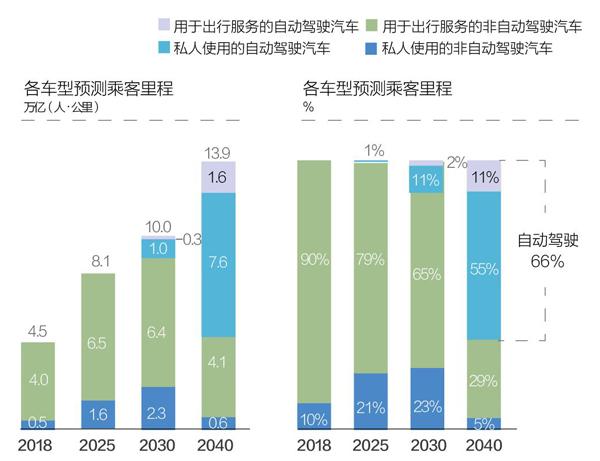

中国有成为全球最大自动驾驶车辆市场的潜力。根据我们的预测,到 2040年,自动驾驶车辆将占到乘客总里程的66%(见图1),自动驾驶出行服务收入将达1.1万亿美元,自动驾驶汽车销售收入将达9000亿美元。从比例看,自动驾驶车辆将占新车销量的40%以上,占车辆装配总数的12%。

图1 2040 年,自动驾驶将占到乘客总里程的66%

2009年,中國超过美国跃居全球最大及最重要的汽车市场,2018年的轻型车销量接近3000万辆,比美国多出近70%。这种爆炸式增长给中国的汽车相关基础设施带来过重负担,导致交通拥堵和污染加剧。

北京人每天平均通勤时间为1.3小时,是美国人的3倍多。自动驾驶将为此类基础设施挑战提供可选的解决方案。在共享出行领域,自动驾驶车辆可减少车流量,如由电力或氢能源驱动,还可以减少当地的尾气排放。

短期来看,由于中国的交通环境十分复杂,自动驾驶必须适应各种路况和鲁莽的驾驶行为,而这可能会推迟其应用。不过,对全球交通问题的评估显示,中国的交通问题只是程度问题,不是性质问题。

中国自动驾驶技术解决方案与其他国家不会有太大差别。现有计算平台具有足够的“缓冲”能力,来完成分析中国路况所要求的更复杂的计算任务。当前传感器设置能够覆盖不同的驾驶用例,应该基本适用于所有地区。

中国交通环境的一大不同之处,在于交通信号灯和路标未完全标准化,给识别带来很大难度。同样,司机未能严格遵守道路规则或者“野蛮驾驶”,也给自动驾驶车辆的编程和训练增加一个重大不确定性因素。

因此,在中国优化自动驾驶决策算法,可能需要更多的时间精力,和技术成熟与美国相比,可能延后2~3年。我们可能在2020年看到自动驾驶车辆在受限环境中首次应用,大规模应用可能在2023年之后,因为需要技术应对城市和郊区驾驶包含的大部分用例。

在全球范围自动驾驶的核心算法大致相同,但在中国运营需要新的数据和测试。例如,开发人员需收集和输入本地交通数据,以解决道路标识复杂而不统一的问题。他们还必须通过道路测试优化路径规划,令算法能够处理具有“中国特色”的路况工程。

拐点加速

长期来看,中国有望成为全球最大的自动驾驶市场。

中国汽车市场已在快速采用“出行即服务”。例如,用于出行服务的车辆目前占中国汽车销售总额的10%左右,且在过去几年,出行服务市场以两位数的速度增长。这种趋势应会转化为对自动驾驶出行的强烈需求。

我们运用市场规模估算模型预测中国的自动驾驶市场。结果显示,2025-2030年将是自动驾驶采用的拐点,具体时间取决于应用模型和城市层面的经济驱动因素。

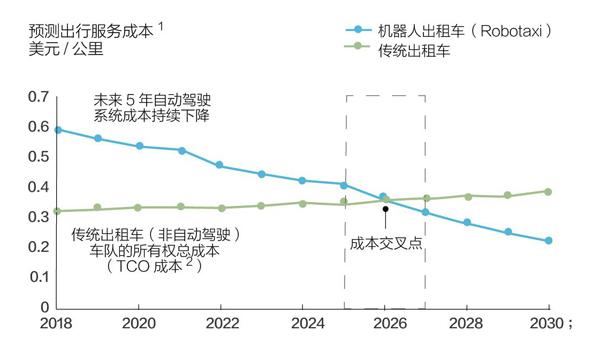

图2显示用于出行服务的纯电动Robotaxi的成本分析:主要成本因素包括车辆折旧、司机成本、维护、保险和电力(燃料),但不包括出行服务车队的运营或管理费用。出于安全和监管考量,自动驾驶取代人类司机将是一个渐进过程。

图2 自动驾驶“机器人出租车”(Robotaxi)应用将在2025-2027年达到拐点

1 . 假设纯电动汽车;费用包括折旧、司机成本、维护、保险和燃料电力,但不包车队运营和管理费用。2.TCO 全称是Total cost of ownership

2023年后,随着技术成熟,预计自动驾驶系统(包括传感器、计算平台和软件)的成本会迅速下降,到2025年降至约8000美元。一旦达到图中的交叉点,其应用将加速。

基于自动驾驶技术的功能稳健性和成本曲线,交叉点即是自动驾驶与人力驾驶的效益平衡点,即自动驾驶的单位成本将与司机驾驶传统汽车的成本大致持平。在此拐点之后,市场对自动驾驶的需求将稳步上升,具体取决于市场的发展方式。在此情况下,新的市场参与者掌控汽车价值链的可能性也会增大。

与目前相比,自动驾驶的兴起,将使中国自动驾驶出行业务的利润池扩大至少600亿美元。

汽车销售仍将占到整个价值链利润池的很大一部分,即500亿~600亿美元。不过,出行服务利润在总利润池(包括车辆、零部件、出行服务和车队管理)中的占比将升至25%~30%,并有可能超过汽车销售,特别是如果“出行即服务”市场的竞争不太激烈的话(例如政府与出行公司合作)。自动驾驶技术和系统集成将产生150亿~200亿美元的利润,约占汽车零部件利润池的50%至 60%。

利润池的规模将取决于中国市场竞争环境。

一种情况是,Robotaxi将由政府与社会资本合作运营。在此情况下,“出行即服务”的利润规模可能为500亿~550亿美元,占1950亿美元利润池的1/4以上;另一情况是,如Robotaxi在竞争激烈的自由市场环境下运营,则“出行即服务”的利润规模将大幅缩减至150亿至200亿美元。

架构制胜

中国自动驾驶市场将为愿意承担风险的参与者提供巨大的机遇,包括中国本土车企、跨国公司、科技巨头和出行企业等。

为把握这些机遇,参与者可以建立与终端用户的差异化服务连接,或者控制自动驾驶技术的关键部分。通过确定哪些技术元素具有长期战略价值,并分析其演变路径,参与者可找到自动驾驶车辆的高价值“灵魂”。

新兴的自动驾驶生态系统与传统汽车生态系统不同,它聚焦于技术架构(technology stack),这是一个在高科技和计算机行业中使用的概念。

业内人士的关注重点是,中国的技术架构与世界其他地区有多大差异?这一技术架构的最终状态取决于不同参与者的竞争力和监管环境。

所有这些主要是由经济效益决定的。硬件组件最有可能从全球解决方案的规模经济中获益。在中国,传感器、照相机、激光雷达和计算平台需要具备与世界其他地区相同的能力,因此大大受益于全球解决方案的规模影响;地图、位置服务和数据云解决方案则可能需要高度本地化。

目前,自动驾驶技术架构的一些元素(如位置服务和数据云)面临监管限制。例如,对外资公司的限制。

研究表明,只有中国本土公司才能获得大多数位置服务,这令外国公司和合资企业处于不利地位;在数据云方面,情况似乎也如此。目前,仅技术架构的另外5个部分(出行服务接口、运动规划算法、连接功能、中央处理和图形处理单元、传感器)对外国公司开放。

对汽车、出行和技术行业专家的调查和访谈显示,在自动驾驶技术架构所需的关键能力方面,中国公司较跨国公司至少落后2~3年;在某些方面,如计算平台和自动驾驶系统集成,中国车企则落后超过10年。

中国政府大力支持本土自动驾驶技术的发展,在上海嘉定、雄安新区等地建立多个自动驾驶试点区。这种支持最初是有益的,有助本土公司发展能力。随着时间推移,日益增强的本地化趋势可能限制行业内的竞争,例如限制外来者在本地运营或获取本地技术的能力。

风险投资界和主要互联网公司正大举投资,以缩小本地与国际领先水平的差距。过去5年,自动驾驶汽车和科技公司获得70亿美元的资金。大量資本投入和政府积极参与,将合力塑造中国自动驾驶的竞争格局。若想取得成功,中国的自动驾驶行业必须与全球生态系统深度融合。

这种融合对中国各类自动驾驶公司必不可少,因为高级别的自动驾驶技术要求在本质上是相似的,可在不同市场和地区之间转移。由于其全球布局和专业能力,跨国公司通常在自动驾驶技术架构的某些方面具有相当大的优势。

与任何一项新技术一样,对尽可能多的自动驾驶技术元素进行标准化,可能在未来带来巨大回报,对于资源不足的中国本土公司尤其如此。

本文节选自《麦肯锡中国汽车行业CEO季刊:制胜汽车行业下半场》, 标题为编者所加,章节略有删减;麦肯锡管理咨询公司授权刊载。