基于业财链路贯通的生产设备运维价值提升研究

2019-12-25

(国网甘肃省电力公司白银供电公司 甘肃 白银 730999)

一、研究背景

业务链路贯通作为多维精益管理体系变革核心工作,已相继在各级电网企业推进落地。在此过程中,出现业务和财务不能有效衔接、业财融合程度不高、监督管理评价体系不完善等问题,使得业财链路贯通应用方式、管理模式、配套机制等还需根据各级电网企业实际进行优化调整。

在此背景下,某地市公司紧密围绕“三型两网、世界一流”建设战略目标,聚焦业财深度融合,规范业财链路贯通管理流程,细化管理内容和手段,着力提升价值管控水平,以适应输配电价改革新形势下政府监督监管,有效促进价值多维反映、业务管理、定价支持和资源统筹管理闭环,助力泛在电力物联网在财务多维精益管理体系变革中的落地实践。

二、现状诊断

因考虑到设备运维在日常业务中占比较高,本文选取生产设备运维业务作为切入点,开展典型业务分析,发现存在以下问题:

储备需求提报环节,项目投资经济性、合规性审查不充分,或财务人员尚未深入参与;预算编制环节,预算编制不到位、不合理;物资和服务招标环节,仅按照工程总量分批次采购招标,未细化到单个具体项目;现场施工环节,未建立合理的成本管控机制,未有效进行生产成本支出归集和分摊;进度款支付环节,采用按月管控模式,管控精细程度不够,导致资金利用效率不高;竣工决算编制及审核环节,未按照单个具体项目进行编审。

整体可见,地市公司项目提报单位未与财务、运检、后勤、物资等部门建立良好的信息渠道和传递规范,缺乏有效的价值传递载体和措施,导致设备运维成本和效益难以有效控制,造成业务流动价值难以体现。

三、提升路径

通过对生产设备运维典型业务的价值分析,本文总结出影响价值提升的两大问题:信息融合不到位、资金管控不合理。为此,本文从深化融合和强化管控两方面入手,助力某地市公司价值提升。

(一)深化融合,顺畅设备运维业财信息链路

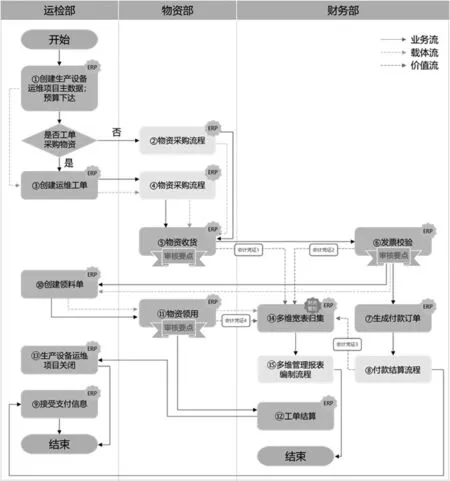

结合现有生产设备运维业务流程中存在的问题,本文对流程进行了优化,明确其中的业务流、价值流和载体流,并融入多维精益管理体系变革中财务管控的要点,建立生产设备运维业务与财务有效融合的链路。该链路从生产设备运维核心环节出发,建立运检部与物资部、财务部的信息链路,具体如下:

图1 生产设备运维业财链路

(二)强化管控,建立资金支付按日排程规范

1.梳理设备运维资金支付业务流程

针对设备运维过程中物资、服务类采购业务,建立资金支付按日排程逻辑如下:

业务部门专责在ERP系统中根据采购订单及发票内容录入发票入账申请单,由业务部门主任进行审批确认,审批完成后传递至财务人员进行发票校验,形成付款挂账,并将支付申请信息写入财务管控付款结算池,提报后形成下月现金流量预算。

资金专责根据资金支付排程安排资金配比,选择电子转账票据等结算方式,经预制凭证、密钥加密等安全认证后发送支付指令至中电财,支付完成后反馈支付状态给业务系统,同时调用ERP服务生成付款凭证。

正式付款凭证生成后,ERP系统自动进行正式付款凭证和挂账凭证的清账处理。出纳在财务管控系统的银企对账功能中根据付款凭证和银行交易流水进行银企自动对账处理。

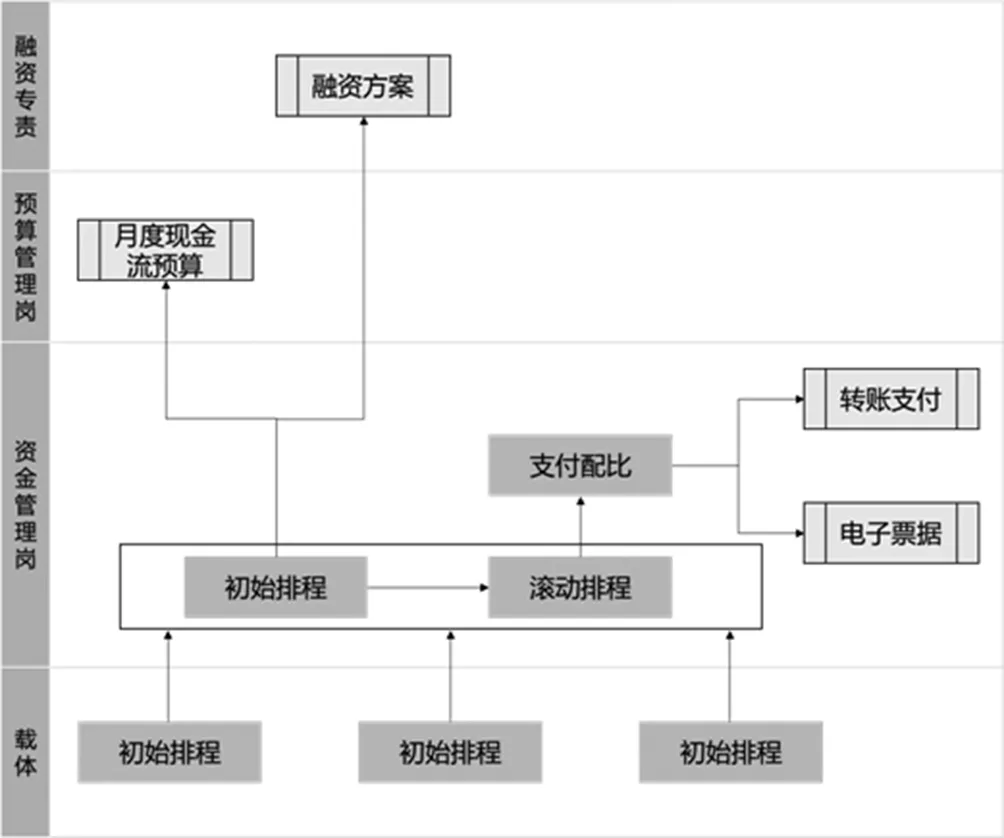

2.建立设备运维资金支付按日排程逻辑

在资金支付按日排程过程中,可能会受到各类因素影响而造成支付计划变动,为降低变动带来的影响,本文根据相关规范,构建初始排程和滚动排程关键逻辑,具体如下:

图2 设备运维资金支付按日排程逻辑

其中,初始排程由资金管理岗人员根据已入池的下月收付结算数据,结合当前资金存量、支付优先级和评分规则等,以收款结算池数据对下月付款结算池数据的预计付款日期进行初始排程;滚动排程则根据当月实际收入和支出情况,对当月未来时间的收入和支出进行滚动排程,修正当月的资金收支日排程情况。

3.建立设备运维资金支付按日排程规则

根据付款业务类型和性质确定支付类型和付款方式,设备运维类资金支付属于非刚性支付,则设计为业务部门预约、财务部月内支付和可延缓支付的方式。

表1 设备运维资金支付按日排程规则

四、结束语

当前某地市公司设备运维业财融合模式具有明显的滞后性和被动性,无法满足未来的发展需求,难以实现对设备运维业务再造和价值增值的推动。通过构建基于业财链路贯通的价值提升模型,促进业财数据的全面贯通和协同应用,可以实现设备运维业务信息向财务部及时、有效的传递,财务部的相关财务信息可以及时向生产部门反馈,二者融合互通,有利于支撑国网公司多维精益管理体系高效运转。