基于知识图谱分析的重要审计文献遴选与评价

2019-12-24张俊民

张 莉,张俊民

(1.天津商业大学会计学院,天津 300134;2.天津财经大学会计学院,天津 300222)

引 言

1949年建国以来,尤其是伴随改革开放以后、1983年审计署成立至今,我国审计发展经历了独具特色的实践历程,研究者在此过程中相继贡献了大量内容丰富的专著、教科书、工具书、期刊、学术论文等审计文献,作为记录、积累、传播和继承审计理论知识的最终表现形式和最有效的手段,成为推进审计教育事业、指导审计实践工作、构建中国特色社会主义审计理论的基本动力,发掘、搜集、整理、分析这些文献更是从事审计科学研究的最佳媒介。目前,学者关于审计文献的研究多集中于对连续性出版物、尤其是核心期刊发表的论文按主题进行综述或专题述评,而鲜有学者对审计类图书(主要包括专著、教科书、工具书)进行专门研究,而图书大多是著者在已发表论文或学术论文基础上进一步基于审计学科的具体问题或为了传播审计理论所做的系统、全面、深入的论述,具有严谨的科学性、系统性和逻辑性,集结著者多年研究成果,一些重要审计著作甚至成为不同时代审计理论转折的标志,因此,对图书类审计文献的历史追溯、原件保护、科学总结及重要性评价,有益于使我们基于历史观察视角形成对现代审计思想更为系统、完整的认识,是对审计研究进步、审计学术发展及审计文化建设具有重要现实意义的课题。

基于此,我们首先利用实地调研法、H指数法及知识图谱分析法对审计文献进行初步遴选,进一步结合文献评分法、专家访谈法将得到的最终审计图书类文献定义为“重要审计文献”,即具有典范性、权威性、经过近代史选择出来“最具价值的”、最能代表审计行业精髓的图书;最后,简要评价文献重要性,阐明其所载主要学术观点对于各领域审计研究的价值及贡献,“抢救”重要审计文献,以期为审计学科、各层次审计实务及科研人员了解、掌握和利用,为未来审计理论研究与实务发展创新提供依据。除引言外,本文内容安排如下:论文类审计文献的描述性统计分析及初步遴选方法;审计文献初步遴选;重要审计文献遴选结果及评价;最后得出简要结论。

1 论文类审计文献的描述性统计分析及初步遴选方法

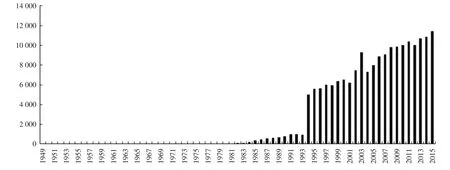

基于CNKI期刊数据库,对1949—2015年期间论文类审计文献的初步统计分析发现:主题为“审计”的论文共187 156篇,论文数量整体趋势递增,按文献数量增长率可以划分为1949—1979年、1980—1993年、1994—2015年三个阶段,三阶段文献累计数量分别为7篇、5 775篇、142 744篇(表1,图 1)。

表1 1949—2015年论文类审计文献描述性统计分析

图1 1949—2015年论文类审计文献时间序列分布图

1949—1978年间,我国经历社会主义改造、十年建设和十年动乱的特殊时期,截止到1956年经济监督部门大量撤并,经济监督活动终止,审计监督几乎完全处于停滞状态[1],产生了我国审计文献、乃至财经类文献的荒芜时期,现存资料极为稀少,故此对于该阶段审计文献初步遴选我们将采用实地调研法。

1978年以后,伴随国家治理战略重点向社会主义现代化建设转移,为维护国家财经法纪、强化财政经济管理、重建经济监督机制,审计监督制度逐渐恢复,1980—1993年间,审计体系从“以国家审计为主体、社会审计为主导、内部审计为基础”向“社会审计、内部审计独立、互补、协调发展”过渡,审计实践日益趋于法制化、制度化、规范化,为审计科学研究创造了崭新、开放的探索环境,审计科研及教育事业长足进步,涌现出大量具有开拓性价值的研究成果。这一阶段各期刊的审计论文格式尚未完全固定,引文信息大量缺少关键词、摘要及参考文献等数据,故此对于该阶段审计文献的初步遴选我们将利用H指数法首先定位各年度高被引论文,并据此检索其对应的审计图书,被引频次≥H指数的文献被确定为高被引文献[2],是审计研究的基础议题。

1994年我国开始进行财政、税收、金融、国有企业等一系列适应社会主义市场经济要求的政策,1995年1月审计法正式实施,我国形成审计监督的基本法律框架;1993年《注册会计师法》正式颁布,1994年中注协先后制定并实施6批48项准则,基本形成符合国际惯例的独立审计准则体系;2003年以来中国内部审计协会陆续发布包括《内部审计基本准则》《内部审计人员职业道德规范》以及29个内部审计具体准则和5个实务指南,形成了较为完善的内部审计准则体系,以国家审计、社会审计和内部审计为核心组成部分的审计监督体系日趋完善,审计在国家治理中的作用日益突显,审计实践趋于现代化、国际化、民主化发展[3],审计研究主题日益广泛、整体规模显著提高,文献数量剧增且格式趋于固定,包含了引文挖掘所具备的数据信息,故此对于该阶段重要审计文献的初步遴选我们将以CSSCI数据库中关键词为“审计”的4 007篇论文的引文数据为样本,利用CiteSpace III进行知识图谱分析和挖掘,定位高被引、高突现性审计图书[4]。

2 重要审计文献初步遴选

2.1 1949—1979年重要审计文献初步遴选

通过实地走访国家图书馆、天津图书馆及审计博物馆,共收集到1949—1979年出版的图书类审计文献5部、7册(表2),均为建国初期立信团队初版发行或再版的教科书。

表2 1949—1979审计文献初步遴选

2.2 1980—1993年重要审计文献初步遴选

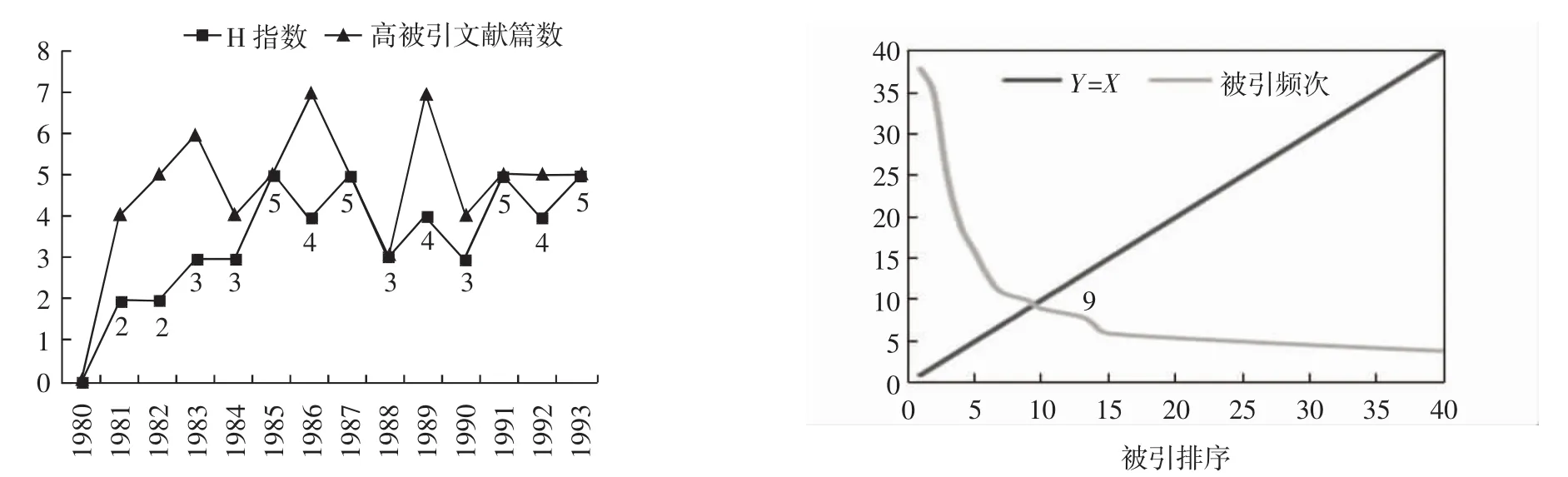

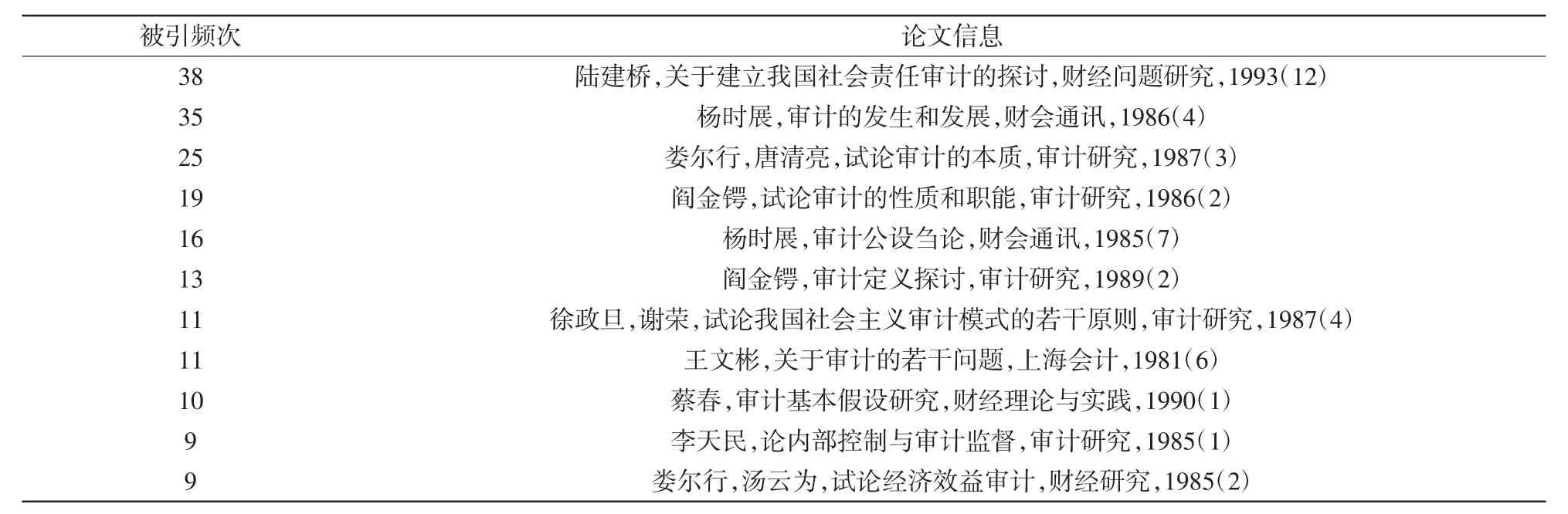

基于CNKI期刊数据库,将1980—1993年期间主题为“审计”的文献逐年按被引频次降序排列,得到各年度审计论文类文献H指数(图2),该期间高被引论文总计65篇,被引频次最大值为38,最小值为2,高被引文献主要分布于《审计研究》(28.57%)《会计研究》(14.29%)《财经研究》(9.52%)《财会通讯》(7.94%)《上海会计》(7.94%)等 23类期刊,论文发表以单一作者为主(86.15%),方法主要应用规范分析。

图2 1980—1993年期间审计论文类文献H指数

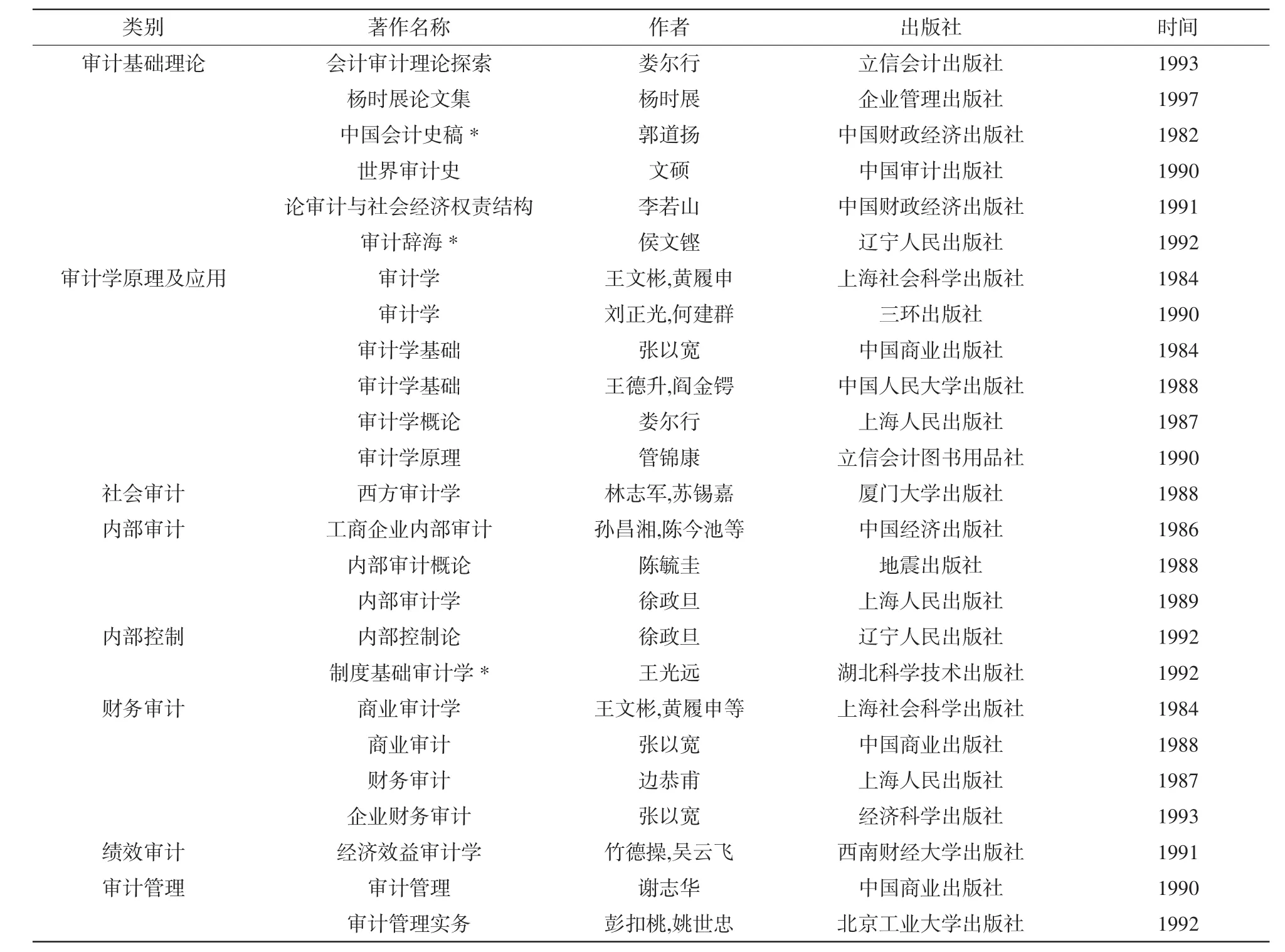

1980—1993年期间高被引文献研究主题涉及内部审计、内部控制、审计理论、审计主体(机构、机关、组织、人员)、审计客体(被审计单位、审计对象)、审计制度、审计与经济监督(经济活动)、社会审计(或外部审计、现代审计)、财务审计、管理审计、经济效益审计、审计标准等领域,其中前10大被引最多的论文作者包括陆建桥、杨时展、娄尔行、阎金锷、徐政旦、王文彬、蔡春、李天民8位,主要研究了社会责任审计;审计本质、审计产生与发展、审计假设等基本理论;内部控制;审计制度模式;经济效益审计等主题(表3)。根据该阶段65篇高被引审计论文析出审计图书22部,并根据专家推荐选入图书3部,按研究领域归集为审计基础理论、审计学原理及应用、社会审计、内部审计、内部控制、财务审计、绩效审计、审计管理8类(表4)。

表3 1980—1993年期间前10大被引最多的审计论文

表4 1980—1993审计文献初步遴选

2.3 1994—2015年重要审计文献初步遴选

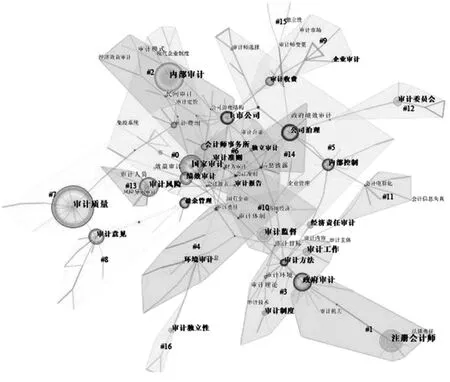

基于中文社会科学引文索引(CSSCI)数据库,采用关键词为“审计”,得到最终4 007篇论文的引文数据,文献主要分布于《审计研究》(1 266篇)《会计研究》(227篇)《审计与经济研究》(181篇)《当代财经》(144篇)《山西财经大学学报》(84篇)等期刊,论文以合作发表为主(2位作者合作比例43.95%;3位作者合作比例15.86%;4位及以上作者合作比例2.62%),这些研究大部分得到国家自然科学基金、国家社会科学基金、教育部人文社会科学研究等基金的支持(55.62%),采用案例法、统计分析及实证分析技术的文献比例有所提升(21.27%)。以4 007篇论文的引文数据作为样本,首先利用CiteSpaceⅢ进行数据转换,选择时段为1994—2015,最终得到1994—2015年间论文类审计文献的共词网络聚类图谱(图 3)。

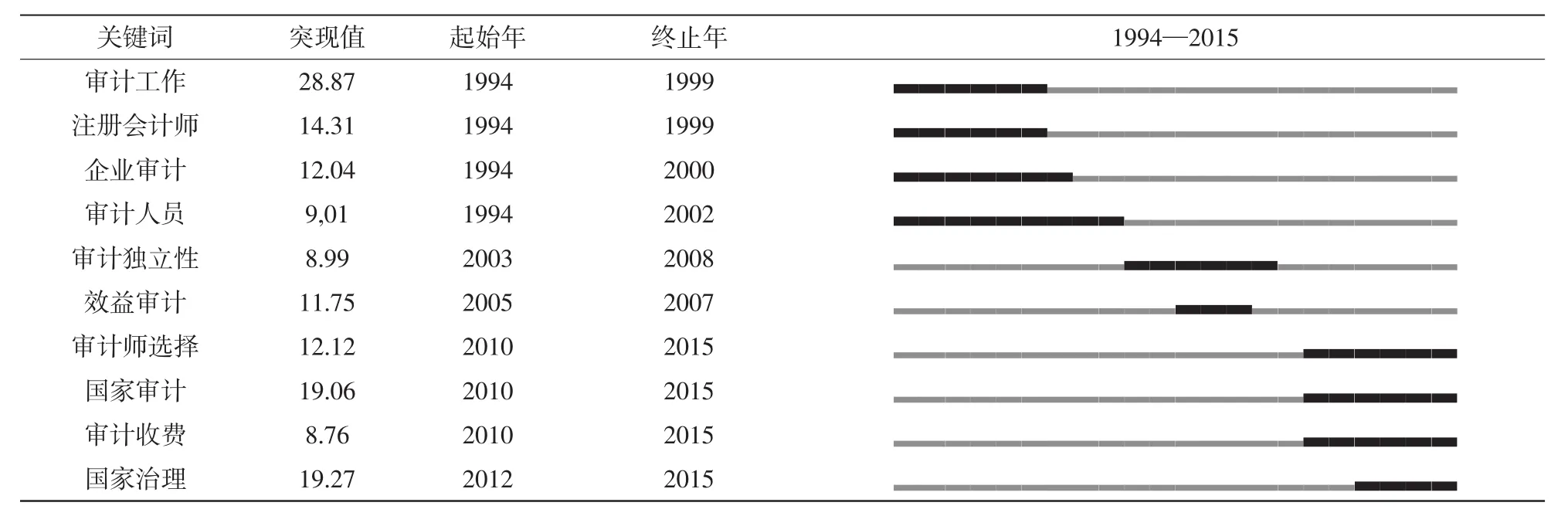

该共词网络图谱连线数量E=324,Q值=0.8361,S值=0.5691,表明1994—2015年审计研究的共词网络聚类显著且合理,没有孤立研究领域[5],该期间审计研究已形成17个知识聚类,#0国家审计与绩效审计;#1注册会计师审计;#2内部审计;#3审计制度;#4环境审计;#5内部控制与审计师选择;#6审计准则与上市公司信息披露;#7审计质量;#8审计意见与盈余管理;#9审计市场与审计收费;#10审计监督与审计理论;#11信息系统审计;#12审计委员会;#13审计风险与风险导向审计;#14公司治理;#15审计师变更;#16审计独立性,研究者的关注视角逐渐从审计主体、审计客体、审计目标、审计报告、审计理论等领域向环境审计、绩效审计、审计质量、公司治理、审计意见、审计市场、审计收费、盈余管理、审计委员会、内部控制、国家审计与国家治理等更为细化的主题转移。将CiteSpaceⅢ的突发性检测模型参数设定为α=2.0,γ=1.0,得到突现值排名前69位的关键词(图3中圆环中部为深色的节点),其中前10位的强突现性关键词依次为审计工作、注册会计师、企业审计、审计人员、审计独立性、效益审计、审计师选择、国家审计、审计收费、国家治理,当前仍处于热点的研究领域包括审计师选择、审计师变更、审计需求审计收费、盈余管理、国家审计与国家治理等主题(表5)。

图3 1994—2015年间审计研究的共词网络聚类视图

表5 1994—2015年期间前10大突现性审计关键词

将CiteSpaceⅢ的节点类型设置为共引文献(Cited Reference),得到1994—2015年间共被引文献图谱(图4)及引文突发性检测结果,1994年至2015年间,审计研究热点的演进路径为:审计风险、盈余管理、审计委员会、审计合谋→审计定价、审计质量、审计师选择→国家审计与国家治理(视图中由上到下)。

通过共引析出该阶段高被引及强突发性审计图书37部、41册(包括再版图书4册),专家推荐图书1部,前10大被引最多及突现性审计著作主要研究了审计质量、审计收费、审计理论、审计史、审计风险、国家审计、管理审计的相关问题。

图4 1994—2015年间审计研究的文献共被引网络聚类视图

3 重要审计文献遴选结果及评价

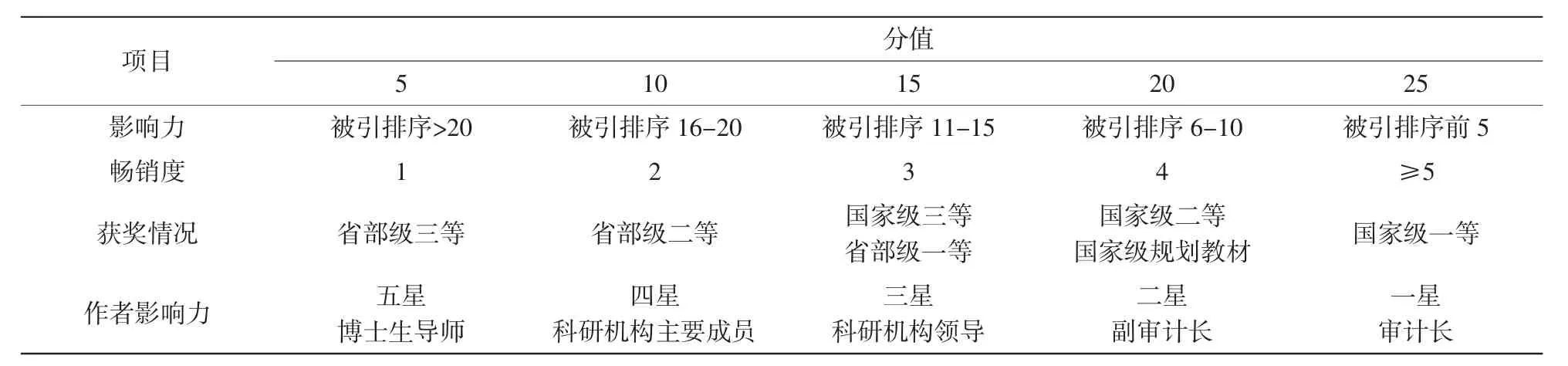

基于各阶段初选的68部审计图书,我们进一步利用文献评分法进行二次遴选,图书评分的主要依据为影响力、畅销度、获奖情况及作者影响力,其中图书影响力分值依据图书被引排序设定,1949—1979年期间的5部图书影响力得分设置为25,1980—1993年期间25部图书被引排序以其相对应的论文被引排序作为替代变量,1994—2015年期间38部图书被引排序根据CiteSpaceⅢ得出的被引频次值设定;图书畅销度根据出版次数评价;图书国家级奖项包括中国出版政府奖、中国国家图书奖、中国优秀图书奖,省部级奖项包括教育部高校人文社科奖、省社会科学优秀科研成果奖,多项获奖得分时以最高奖项为准;图书作者影响力参照中国会计学界百年星河图名人录、中国审计署历届领导、审计科研所领导成员及中国审计学会、中国内部审计协会、中国注册会计师协会历届领导成员、博士生导师名单等综合评定,多项入选者以最高分值为准(表6)。

表6 1980—2015年间重要审计图书类文献评分标准

由此将图书按分值及聚类进行综合排序,进一步经中国审计学会专家评定得到40部图书作为1980—2015年期间的重要审计文献,#0国家审计研究的重要文献包括《审计学教程》(李天民)《审计学概论》[6]《审计学原理》[7]《政府审计》《中国审计学》[8]《论国家审计》[9]《中国审计体系研究》《中国特色社会主义审计理论研究》[10]《中国审计史》[11],这些著作着重探索中国特色社会主义审计的产生、发展及国家审计理论建构等问题,是我国极具特色的一个研究领域,也是2010年至今最活跃的突现研究领域;绩效审计的代表文献包括2部,《效益审计中国模式探索》被称为“中国审计现代化总体框架下之效益审计模式图谱”[12],《管理审计理论》以受托管理责任为主线,将管理审计划分出内向型、外向型两种类型,促使现代管理审计思想在我国树立了一定的学术地位[13],对管理审计理论研究具有开拓性贡献。#1社会审计的研究文献包括《审计学》(潘序伦)《审计学》(顾询)《会计师查核决算表之原则与程序》《审计问题》《西方审计学》[14]《审计学》[15],这些教材基于不同时代的民间审计实务,着重阐述审计基本原理及应用,为不同时代的审计教育提供了丰富的资源。#2内部审计研究的代表文献包括《工商企业内部审计》[16]《内部审计学》[17],分别为我国的第一部内部审计教材及第一部统编内部审计教材,构建了内部审计研究及教材编写的经典体例。#3审计制度研究的代表文献为《中国国家审计:问题与改革》[18],是我国第一部通过调查问卷方法研究国家审计体制问题的著作,并开创性提出国家审计的“双轨制”体制改革策略。#4环境审计研究代表文献为《环境审计论》[19],该专著以环境审计本质为基点构建了环境理论框架结构。#5内部控制、#12审计委员会、#14公司治理研究著作具有重叠性,代表文献为《内部控制论》[20]《制度基础审计学》[21]《内部控制论》系统阐述了现代内部控制的产生、发展及概念,将对内部控制评价视角由制度转向结构,并建立了结合风险估量的内控评价方法[20],对我国内部控制理论及方法体系构建具有开创性作用;《制度基础审计学》是我国第一部全面、系统介绍制度基础审计方法的专著,是将审计测试与审计决策成功结合的理论专著[21]。#6审计准则研究的代表文献为《独立审计准则研究》,该专著系统阐述了独立审计准则产生的动因、准则国别差异的“环境适应论”及我国建立独立审计准则应处理的主要关系。#7审计质量、#8审计意见、#9审计市场与审计收费、#15审计师变更、#16审计独立性研究著作往往相互结合,代表文献包括《审计独立性的提高与审计市场的背离》[22]《中国资本市场审计质量与审计收费问题研究》[23],两部专著利用实证方法从审计供给角度探索对审计质量影响的核心要素,是审计研究最活跃的热点领域之一。#10审计监督与审计理论研究的代表文献包括《审计辞海》[24]《会计审计理论探索》[25]《杨时展论文集》《审计理论结构研究》[26]《中国会计史稿》[27]《世界审计史》[28]《国际比较审计》[29]《审计研究》[30]《实证审计理论》[31]9部,这些图书内容详尽细致,语言简要概括,观点鲜明创新,着重阐述审计发生及发展、审计本质及结构等基础理论,为不同时代的审计研究提供基议题。#11信息系统审计研究的代表文献包括《联网审计技术方法与绩效评价》[32]《信息系统审计、控制与管理》[33]两部,以阐述信息化审计为核心内容,促进了“审计科学与技术”学科的建设与发展。#13审计风险研究代表文献包括《审计风险与控制》[34]《风险基础审计》[35]和《风险导向审计方法与案例》,前两部专著对审计风险的本质、要素、计量及控制进行了系统诠释,为审计风险后续研究提供了基础依据;《风险导向审计方法与案例》,以重大错报风险的识别、评估和应对为核心,系统探讨了现代风险导向审计理论、方法及实务问题。

4 结 论

审计的存在与发展始终与其所处的经济、政治、社会、文化环境相适应,1949年建国以来我国审计体系在传承中国审计发展历史的基础上,充分借鉴国际优良经验,形成了具有中国特色的演进历程。审计研究作为基于实践的活动,是对实践的系统性总结、批判性反思和规范性矫正,1949—1979年,我国经历了特殊的历史时期,审计研究饱经摧残,本文通过实地调研收集该时期重要文献5部并全部通过文献评分及专家最终遴选,这些资源为我们研究民国及建国初期的审计理论及实务留存了丰富的历史档案;1980—2015年期间,我国审计专家、学者及实务工作者始终以服务良好治理为目标,不断摒弃墨守成规的观念,坚持具有中国特色的审计理论体系、方法技术体系、组织制度体系、学科体系及教育体系,引领审计研究经历了拓荒阶段实现了持续进步,通过知识图谱研究展示我国当代审计研究已涵盖17个知识聚类,目前最活跃的研究主题包括内部审计与公司治理、国家审计与国家治理及审计风险及风险导向审计,进一步通过引文挖掘、文献评分及专家访谈法遴选重要文献35部,这些文献为审计研究各聚类的形成及发展提供了研究基础,是具有典范性、权威性、最能代表审计各领域研究精髓的图书。

本文研究局限性如下:其一,利用CiteSpaceⅢ软件对CSSCI的引文数据分析时,能够形成自然聚类并生成聚类中文标签,但一些标签命名缺乏准确度,根据专家访谈结果对#0、#3、#10聚类名称进行调整;其二,由于目前的知识图谱分析软件无法对图书类文献进行聚类分析,故此本文迂回选用论文类文献作为初始研究对象,进一步搜集图书类文献资源,可能存在一定的误差导致重要图书遗漏;其三,文献评分表为保证客观评价,仅引入可用数据评价的标准,未来研究可以利用文献编码进一步完善评分体系。