管理者背景特征、商业信用与企业非效率投资

2019-12-23汪晗

摘 要:本文基于经典Richardson法和XIAO研究方法,更加准确地测量了企业非效率投资,在此基础上,探讨了商业信用、企业非效率投资以及管理者背景特征三者之间的关系。研究结果表明,商业信用既能抑制投资过度,也能改善投资不足;进一步考虑管理者背景特征后发现,过度投资情况下,一些管理者背景特征会显著减弱商业信用对过度投资的抑制作用,并据此提出相关建议。

关键词:商业信用;非效率投资;管理者背景特征

中图分类号:F272.91+F224 文献标识码:A 文章编号:1008-4428(2019)11-0018-02

一、 引言

商业信用作为企业经营性负债的最主要来源,对企业非效率投资影响重大。从治理角度看:商业信用的短期还款压力遏制了管理者过度自由支配现金流,抑制投资过度;优先到期偿付要求缓解了债权代理冲突带来的投资不足;供应商与客户关系密切,获取信息成本低,信息不对称程度低,可形成良好的监督和控制,减少非投资效率。因此,相较于其他负债,商业信用对企业非效率投资可以发挥更好的治理效果。从融资角度看:其能够发挥替代性融资功能,缓解融资约束;同时,由于其融入的是存货等实物性资产,并非现金流,因此商业信用在发挥融资功能的同时不会引发自由现金流引起的过度投资。此外,根据“高阶梯队理论”,管理者的个人特质会深深影响企业的经营决策,由此本文进一步考虑管理者背景特征对前述二者关系的影响,以增强结论的有效性。

二、 研究设计

(一)样本与数据

本文选取2011年至2017年我国A 股上市公司的数据进行研究,并剔除了金融行业、ST公司以及数据缺失的样本。为控制极端值对变量进行了Winsorize缩尾处理。经样本筛选后,得到10581个观测值。本研究中数据来自CCER数据库和CSMAR数据库,统计软件以STATA12.0为主。

(二)非效率投资的测量

本文采用两种方法来测量非效率投资:首先使用Richardson模型将实际投资支出与可能的影响因素进行回归,根据拟合值估计正常投资的水平,将实际投资水平与估计投资水平之差(即残差)定义为非效率投资。然后使用XIAO测量方法从两个维度(成长机会、获取资金能力)选取5个指标(成长性、信息不对称程度、自由现金流、融资约束、外部融资依赖性),进行11次分类,将成长机会最低而获取资金最易的样本定为过度投资,将成长机会最高但获取资金最难的样本定为投资不足。两种测验均通过才认为是非效率投资。

(三)商业信用与非效率投资的模型建立

本研究构建模型(1)式检验商业信用与非效率投资的关系。

其中,被解释变量是经过上述两种测量方法筛选出来的残差值(Overinve表示过度投资;Underinve表示投资不足,取绝对值)。解释变量(CD)是商业信用与总资产的比值,采用滞后一期处理。控制变量包括股权集中度(First)、所有权性质(Soe)、流通股比例(Tradeable)、股利支付率(PR)、资产负债率(Lev)、公司规模(Size)、销售收入(Sale),也对年份和行业进行了控制。

(四)管理者背景特征、商业信用与非效率投资的模型建立

本文将上市公司年报中披露的董事会成员、监事会成员以及高级管理人员界定为管理者,在(1)式的基础上加入管理者背景特征(M)与商业信用的交叉变量。参照李焰等学者的研究,选用了管理者的年龄(Age)、性别(Gend)、学历(Degree)和任期(Tenure)这四个人口统计特征,研究中统一使用M表示管理者背景特征。建立如下模型(2)式。

三、 实证检验与结果分析

(一)非效率投资的测量结果

经过两种方法的筛选,最终得到过度投资和投资不足的观测值分别为1059和1593个。

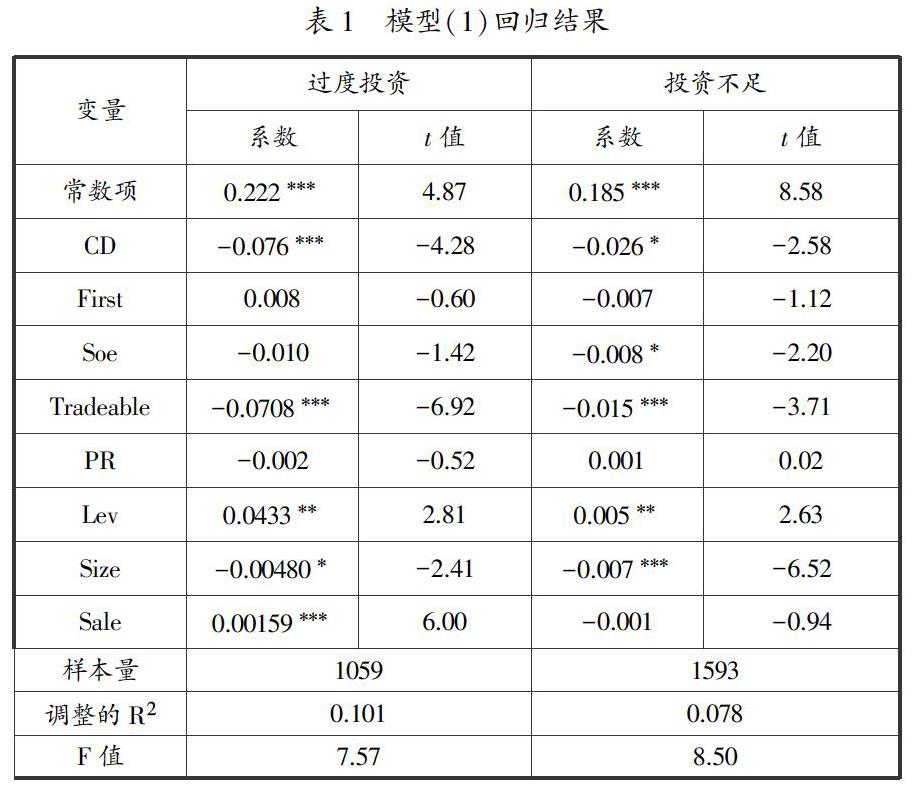

(二)商业信用与非效率投资的关系分析

模型(1)的回归结果见表1。过度投资样本中,商业信用(CD)的回归系数在1%的显著性水平上为负,表明商业信用抑制了过度投资;投资不足样本中,商业信用(CD)的回归系数在10%的显著性水平上为负,表明商业信用改善了投资不足。因此,商业信用能够治理非效率投资,且对于过度投资的治理作用更加显著。此外,两个样本中,流通股比例都与非效率投资显著负相关,流通股的存在让大小股东的利益趋于一致,股价与利益直接挂钩,促使企业优化治理結构,做出有利于长远发展的合理决策。在过度投资样本中,销售收入的符号显著为正,较高的销售收入可能带来了更多的现金流,促进了企业的过度投资。在投资不足样本中,产权性质的符号显著为负,说明国有企业较非国有企业投资不足情况有所缓解,这可能与国有企业面临较少融资约束有关。

(三)管理者背景特征、商业信用与非效率投资的关系分析

由于管理者背景特征在投资不足样本中影响效果不显著,表2只列示了过度投资样本。需要关注商业信用、管理者背景特征以及二者交叉变量这三个重要解释变量的系数和显著性。从年龄(Age)上看:年龄的系数在5%的显著性水平上为负,交互项Age×CD不显著,说明管理者年龄直接影响企业的非效率投资,不通过商业信用,且管理者年龄越大,投资决策越有效率,这得益于年长管理者经验的积累,这个结论与林朝南等的研究一致。从性别(Gend)上看:交互项Gend×CD在10%的显著性水平上为正,说明女性管理者减弱了商业信用对过度投资的抑制作用,一般情况下,女性管理者更偏向于保守和稳健,相对而言会尽量减少使用商业信用,因此商业信用的治理作用也会相应减弱。从任期(Tenure)上看:交互项Tenure×CD在5%的显著性水平上为正,说明管理者的任期减弱了商业信用对过度投资的抑制作用,正常情况下,管理者的任期越长,相关的专业知识水平和商业敏感度越高,因此所做的投资决策会更加合理。但“成也萧何,败也萧何”,一旦任期长的管理者进行了过度投资,这时管理者的经验反而会对商业信用的治理产生一定的抵御能力,因此减弱了商业信用的治理作用。

四、 结论与建议

选取2011~2017年我国A股上市公司为研究样本,基于两种方法测量非效率投资,实证分析了管理者背景特征、商业信用以及非效率投资三者的关系。实证结果表明:商业信用能够治理非效率投资。并且在过度投资情況下,管理者的任期和性别会显著减弱商业信用对过度投资的抑制作用。据此,本文提出以下建议:

(一)加强监管立法,构建安全环境

建立良好的法律制度环境是更好地运用商业信用的前提,支付形式从人情往来(欠账)向票据化转换可以降低支付风险,避免重蹈“三角债”覆辙,在货币政策的制定和实施中考虑商业信用可以增强货币政策的有效性。

(二)高效利用资源,立足长远发展

企业应该重视并利用好商业信用这一经营性负债,可以使其同时发挥融资功能和债务治理功能。另外,在人力资源管理实践中,应该充分考虑管理者背景特征,并结合企业自身状况,选拔出有利于企业发展的管理者,组建一个高效的管理者团队,将有助于优化企业的资源配置,提高企业的投资效率。

参考文献:

[1]Cull R.,Xu L.and Zhu T.Formal finance and trade credit during China's transition[J].Journal of Financial Intermediation,2009(8):173-192.

[2]Hambrick D C,Mason P A.Upper Echelons:The Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[3]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[4]Xiao G.Legal shareholder protection and corporate R&D investment[J].Journal of Corporate Finance,2013(23):240-266.

[5]李焰,秦义虎,张肖飞.企业产权、管理者背景特征与投资效率[J].管理世界,2011(1):135-144.

[6]林朝南,林怡.高层管理者背景特征与企业投资效率:来自中国上市公司的经验证据[J].厦门大学学报(哲学社会科学版),2014(2):100-109.

作者简介:

汪晗,女,安徽桐城人,江南大学工商管理系研究生,研究方向:企业管理。