基于模糊综合评价法的老年长期照护保险制度实施效果分析

2019-12-17李元邓琪钰

李元 邓琪钰

摘要:老年长期照护保险面临现金给付长期性和服务供给长期性双维度考验,建立老年长期照护保险制度的艰巨性不言而喻。中国的试点实践是建立统一制度的前期准备,亟须对试点的成果进行总结,以期把各地试点成功的经验借鉴于未来全国的老年长期照护制度中。选取全国试点地区之一的长春市失能人员医疗照护保险制度的实践数据,采用模糊综合评价法探索该制度在长春市老年人长期照护方面取得的效果,对其存在的保险覆盖范围窄、资金来源单一,定点机构入院难、照护服务质量差、护理人力资源匮乏等问题进行深入分析,提出精确认定保障对象、建立多渠道筹资模式、规范待遇支付形式和范围,培育长期护理市场和人才的建议,旨在为我国和地方政府建立老年长期照护保险制度提供借鉴。

关键词:护理保险;政策实施效果;老年长期照护;模糊综合评价法

中图分类号:C913.6文献标识码:A文章编号:1000-4149(2019)06-0082-15

DOI:10.3969/j.issn.1000-4149.2019.00.022

Analysis of the Implementation Effect of Long-Term Care Insurance

Policy for the Elderly Based on Fuzzy Comprehensive Evaluation

LI Yuan,DENG Qiyu

(School of Public Administration, Changchun University of Technology,

Changchun 130012, China)

Abstract:The long-term care insurance for the elderly is facing the two-dimensional test of the long-term nature of cash payment and the long-term supply of services. Establishing a long-term care insurance system seems to be rather difficult. As a preparation for the establishment of a unified system, the summarized successful experience during pilot projects is more necessary to be considered for the future long-term care system for the elderly in China. Based on the practical data of the medical care insurance system for disabled people in Changchun, one of the pilot areas in China, this paper employs the Fuzzy Comprehensive Evaluation to explore the effect of the system in long-term care of the elderly. In-depth analysis of the problems of narrow in-surance coverage, single source of funds, difficulty in admission of fixed-point institutions, poor quality of service and lack of human resources for nursing. Suggestions for acurately identifing the target of protection, multi-channel financing mode, standardizing payment form and scope, and cultivating the long-term care market and talents. The aim is to provide a reference for the establishment of long-term care insurance system for the elderly in China and local governments.

Keywords:care insurance;policy implementation effect;long-term care for the elderly;Fuzzy Comprehensive Evaluation

截至2017年底,全國60周岁及以上人口占到总人口的17.3%,约为7.4亿人。其中,65岁及以上人口占比11.4%,约1.6亿人。预计到2020年我国老年人口将达到总人口的17.8%,将近2.55亿人。截至2015年,中国失能、半失能老年人占老年人口的比率达到18.3%,约为4063万人。到2030年,我国失能老年人口预计将达到6168万人,到2050年将达到9750万人口2016年中国老龄工作委员会《第四次中国城乡老年人生活状况抽样调查》。。随着人口老龄化程度的加深,无疑将会有越来越多的失能人口,所有65岁及以上老年人终将在某个时点需要长期护理服务美国卫生与人类服务部的观点,因此,将失能老年人口与老龄化联系起来预测是一种常见的做法。参见:郑秉文.中国养老金发展报告2017——长期照护保险试点探索与制度选择[M].北京:经济管理出版社,2017:318-319。。

伴随着城市化进程的加快,我国人口大规模流动,出现了家庭的空巢化。计划生育政策的实施,引发了我国家庭结构的核心化,新中国成立后妇女就业率不断提高,这些因素使失能老人照护问题逐渐演化为社会风险[1]。为此国家作出了一系列重要的政策部署,2014年国家财政部、民政部和全国老龄办联合颁布《关于建立健全经济困难的高龄失能老年人补贴制度的通知》,提出对“双困”老年人进行护理补贴“双困”表示经济困难和生活自理困难。。2016年人力资源和社会保障部发布《关于开展长期护理保险制度试点的指导意见》,明确长期护理保险制度将在全国15个城市进行试点。2017年国务院办公厅印发《关于制定和实施老年人照顾服务项目的意见》,倡导医养结合发展模式,鼓励制定家庭养老支持政策,促进失能老人补贴与“长期照护保险制度”的衔接。至此,我国失能老人照护政策有了长足发展。

一项政策的推行,为了防止政策在落地时受阻,在执行中反复,在政策试点时应考虑政策本身的有效性及政策各参与主体的认可程度。关于评估的时机选择问题,通常划分为预期评估、现实评估和综合评估三种形式[2]。其中,现实评估是指评估正在执行中的政策,一般用于对试点政策的评估,针对中国老年长期照护保险制度的评估而言,该制度目前正处于试点阶段,因而遵循的是现实评估。现实评估是在政策正式出台前,通过特定的方法和程序,对政策可能的影响后果进行分析、预测和控制,从而提高决策质量,降低政策执行成本的过程[3]。因此,在政策试点的初期阶段,有必要评估政策是否合理,实行怎样的措施才最有效果和效率。

2015年,长春市被确定为我国长期照护保险实施的试点城市。本文把长春市失能人员医疗照护保险制度作为分析对象(后面简称“照护保险制度”),通过分析其实践模式,探索该制度为解决老年长期照护取得的成效,对该制度模式出现的问题进行分析并改进,旨在为建立全国性老年长期照护保险制度提供经验和借鉴。

一、文献回顾

1.关于老年长期照护保险现实需求的研究

隨着人口老龄化程度加深,家庭人口结构的小型化,导致家庭照护能力逐渐削弱。应对人口老龄化,鼓励家庭养老并不是一种有效的公共政策,政府成为社会保障的核心提供者是必然趋势[4]。寿命的延长使失能老人数量逐年攀升,老年人照护需求井喷式增长[5-6]。老年长期照护保险制度,作为一项改善失能老人生存状态的重要公共政策,其建立与推广有着理论需要和现实需求,同时,学者们呼吁防止老年长期照护保险制度的设计缺陷,对制度的规划与设计要有战略高度[7]。

2.关于老年长期照护保险模式选择的研究

采用怎样的制度安排化解失能风险,既与制度的政策目标有关,又与财政体制有关[8]。针对长期照护保障模式的选择主要有三种观点:第一种主张建立商业保险模式[9],因为商业保险公司具有成熟的成本控制手段和风险评价体系[10-11]。第二种结合各地试点经验,提出建立老年长期照护社会保险化解失能老人照护风险[12-13]。第三种观点认为可以采用针对困难家庭失能老人的救助模式[14-16]。学者们在长期照护保障模式的选择上基本认为,中国失能老年人的长期照护保障应是以老年人长期照护社会保险为基础,“双困”老年护理津贴和高收入人群长期护理商业保险为补充的保障模式[17]。

3.关于老年长期照护保险制度设计的研究

老年长期照护保险的覆盖范围应采用跟踪医疗保障险的原则,覆盖全体18—65岁公民[18]。桂世勋、朱铭来认为老年长期照护保险作为独立的险种应有独立的资金来源,应建立统账结合模式,老年长期照护保险费率应当在1%—2%之间,保费应由个人、企业、国家三方共同缴纳[19-20]。制度的保障对象应是60岁以上的失能老年人口,支付方式包括服务支付和现金支付,也可以二者结合使用[21-22]。老年长期照护服务供给主体包括家庭照护和机构照护[23-24],服务内容包括医疗护理、生活照料和精神慰藉[25-26]。

4.关于老年长期照护保险试点实践的评估研究

学者们重点研究了青岛市、长春市、南通市等地区的老年长期照护保险制度。青岛市率先实行长期护理保险制度,为促进医养结合养老服务体系的建设提供了新思路[27-29]。长春市失能人员照护保险提升了失能人员的生活质量[30]。南通市的基本照护保险是相对真正意义上的照护保险[31]。学者们还对各试点地区实践经验进行对比,如谭睿对八个地区的老年长期照护保险政策进行了比较研究[32],程煜对五个地区老年长期照护保险制度的要素进行评价[33]。通过比较,学者们从长期照护保险制度的政策责任主体、保障对象、支付内容、评估机制等多方面给出了“中国方案”[34-35]。

总体来看,相关研究的经验总结大多数聚焦于制度设计的完善。目前对于各地区长期护理保险制度实施效果的研究多基于理论政策层面的分析。

二、中国老年长期照护保险制度的代表:长春市照护保险制度

1.我国试点地区老年长期照护保险制度的实践情况

2016年6月,《关于开展长期护理保险制度试点的指导意见》(以下简称“80号文件”)选定15个城市作为试点,在全国范围内开展长照保险工作。其实,早在2012年青岛已开始进行长期照护保险制度的尝试,主要通过划拨医保资金支付长期照护的费用。长春市政府下发《关于建立失能人员医疗照护保险制度的意见》(长政办发〔2015〕3号,于2015年5月正式实行),制度设计的保障对象是参加城镇基本医疗照护保险人员且生活不能自理的老年人,补偿范围是因入住养老机构或医疗机构接受长期或短期日常照料和医疗护理所产生的相关费用。2015年9月,南通市出台《关于建立基本照护保险制度的意见》,其基本保障理念和制度框架都与人力资源和社会保障部颁布的80号文件十分接近。2017年1月上海市长期护理保险试点正式启动,虽然启动较晚,但其是在各项工作准备比较充分的基础上开始制度运行的,筹资比较充分,护理服务也出现了上门护理、社区照护和机构护理相结合的方式,并编制了学术界比较认同的《老年照护统一需求评估标准》。以上地区是比较典型的试点城市。其他地区都是在2016年80号文件出台后,陆续开展试点工作,只有重庆市还在探索中。

从以上城市试点经验可以总结出全国老年长期照护保险试点的特点。①制度覆盖范围宽窄不一,覆盖范围最广的是将参加城镇职工医疗保险和城乡居民医疗保险的人群全部覆盖,如青岛、上海、南通、荆门。覆盖范围居中的是将城镇职工医疗保险和城市职工医疗保险的人群覆盖,如长春、石河子。覆盖范围最窄的是只将参加城镇职工医疗保险人群纳入覆盖范围,如承德、上饶、成都。②多数地区照护资金来源于医保资金。通过医保统筹基金和个人账户划拨,或者医保资金的结余资金,如承德、长春、上饶、青岛。虽然有些地区在实施办法中规定了单位缴费比例,但是在试点期间仍由医保资金划拨,如成都、上海。少数地区如南通、苏州、荆门等地,开始实行照护险的单独筹资,但财政补贴力度非常大,比如南通市财政补贴比例达到40%[36]。③保障对象多数地区都经历了从只保障重度失能老人到向中度失能和高龄老人扩大的过程。承德、齐齐哈尔、上饶都只保障重度失能人员照料和护理需求,长春保障重度失能且入住机构人员的需求,但2016年将85岁以上老人纳入保障范围,南通和青岛市将中度失能人员纳入保障范围,但也是中度中偏重的青岛市执行的是《日常生活活动能力评定量表》中低于55分的参保人,南通市执行的是低于50分的参保人。。试点地区提倡机构护理和居家照护相结合的形式向保障对象提供长期照护服务,其中长春只支持机构照护除外[36]。④试点支付的给付标准都较高。如上海在机构接受护理,支付水平为85%,在社区接受照护服务的支付水平为90%;青岛市规定参保职工报销比例达到90%;长春市平均补偿比例也超过80%。

2.长春市照护保险的实践模式

从老年长期照护保险制度试点的状况看,我国大部分试点城市采取的是社会保险运作方式。长春市也因为试点建立时间长,运作方式成熟,成为了中国长期照护保险试点的典型[37]。制度的实践模式基本围绕制度目标、保障对象、筹资方式、服务传递机制几个方面进行建设,长春市照护保险也在以上几个方面进行了实践探索。

(1)保障对象及统筹层级。长春市照护保险是采取照护险跟随医疗保险的方式开展的,其将城镇职工基本医疗保险和城镇居民基本医疗保险的参保人员纳入制度之中。突出了保障对象的缴费义务,即未参加基本医疗保险者则不可以获得相应的医疗照护保险待遇。制度实行市级统筹,在全市范围内实行统一的待遇、缴费标准、政策范围及统一的信息管理系统,但是进行分级经办,市和区(县)医疗保险经办机构分别负责辖区内医疗照护保险业务经办工作。

(2)待遇支付。长春市照护保险待遇支付依托于入住的定点医疗照护机构。制度设计没有单独设置报销起付线,但是根据所参与的医疗保险险种的不同,设置不同的待遇补偿比例。其中,职工医保补偿比例为90%,居民医保报销比例为80%。长春市照护保险支付范围主要是长期照护所发生的各项服务费用,医疗经办机构按照日定额包干的办法,根据实际医疗照护日向定点照护机构结算费用。

(3)申办流程。长春照护保险的申报流程采取申请审核方式。照护服务需求者向定点照护机构提出申请;定点照护机构组织执业医师对申请人情况进行现场初审;失能人员的状况考察使用三个量表,《日常生活活动能力评定量表》(评定分数低于等于40分可享受)、《综合医院分级护理量表》(符合一级护理条件可享受)、《卡氏评分KPS》(低于等于50分的癌症晚期患者可享受)。在各种量表考核达标后,由定点医疗机构为申请人进行网上申报,同时上传考察佐证材料;根据医疗保险经办机构通过现场或网上判定后,即可获得照护保险待遇补偿。享受长期照护保险的人员待遇审批期为半年。

(4)资金筹集。长春市照护保险资金筹集主要来源是基本醫疗保险的资金划拨。用人单位和个人无需单独缴费。具体来源与划拨比例见表1。此外,长春市照护保险的启动资金也从基本医疗保险中划拨,将城镇基本医疗保险统筹结余基金的10%划拨给医疗照护保险,作为启动资金。

三、老年长期照护保险制度评价指标体系的构建

模糊综合评价(模糊多目标决策),是一种根据模糊集合的相关理论,将定性的指标进行定量分析的方法。该方法常用于业绩、服务质量以及竞争力评价等方面的研究,通过模糊综合评价法可以使评估结果更加科学和严谨,具有较强的实用性。

1.评价指标体系的建立

模糊综合评价法的运用包括多个环节和步骤,其中以评价指标的构建为前提,在此基础上对评价指标进行权重划分和对评估矩阵进行去模糊计算。在遵循评价指标的全面性、代表性及客观性等原则基础上,建立长春市照护保险实施效果评价指标体系。整个指标体系设计过程分为个人探索、小组商讨、专家指导、预调查以及指标完善这五个部分。最后将评价指标体系划分为4个一级指标层次,分别为个人维度、家庭维度、政府维度、社会维度,以及包含23项指标因子的二级指标体系(见表2)。

四个维度评估了三个方面的问题,个人维度和家庭维度主要评估政策是否会被接受的问题。考查政策利益方和相关方的诉求是否达到,同时考查政策的成果对其工作生活和利益的影响,这样可以吸收社会公众对政策的意见和反馈。政府维度主要评估政策制定者在追求什么,追求是否有效。考查政策目标具体措施和实施效果之间是否具有内在逻辑的一致性,是否有配套的相关措施支撑。社会维度主要评估政策成本与风险,政策的投入和产出,既防止繁余的配套措施造成的资源浪费也要避免资源投入不足造成前期沉淀损失,同时也要充分预测政策可能有的风险,即政策的负面影响以及严重程度。总之,以上四个维度评估政策效果可以看出政策是否达到目标,是不是低成本与可执行的。

2.评价指标体系权重的确定

本研究采用德尔菲法,选取了12位专家(其中,长春市医疗保障局3人、长春市失能人员医疗照护保险定点机构管理人员3人、长春市老龄委专家3人及长春市从事老年长期照护保险相关研究的高校教师3人),先后进行了两轮专家咨询,经历撰写专家询函问卷、选取询函专家、发放并回收问卷以及质询结果分析总结。两次函询调查的具体情况如下。

第一轮咨询对研究小组初拟的指标体系进行分析,将认可性较高的指标进入第二轮函询,对于意见不一致的指标,通过多种讨论方式给予修改补充。根据专家反馈的意见,一级指标比较合理,无须改变;二级指标删减了3个个人层面里的“增强了老年人的幸福感”指标、家庭层面里的“促进了代际之间的交流”指标以及社会层面里的“缓解了老龄化的困境”指标。,并修改了1个家庭层面里的“降低了‘因病致贫的风险”这一指标修改成“降低了‘因护致贫的风险”。。第二轮专家咨询的目标是确定评价指标的重要程度,因此需要各位专家为每一个指标进行打分,通过李克特五级评价法综合计算从而得出相应评价指标的权重值具体计算方法参见:风笑天.现代社会调查方法[M]. 湖北:华中科技大学出版社,2017:94-96。。

其中,根据专家对于每一项评价指标重要性进行的赋值,按照指标的分类求得平均数,然后进行归一化处理,计算出相应的权重值。其中,W表示各指标权重得分,M表示各指标专家打分平均值。

各一级指标权重(W),对一级指标均数进行归一化处理。

如W1=M1/(M1+M2+M3+M4)=4.95/(4.95+4.96+4.94+4.95)=0.25

各二级指标权重(W),对二级指标均数进行归一化处理。

如W11=M11/(M11+M12+M13+M14+M15)=4.82/(4.82+3.68+4.7+3.22+3.58)=0.241

以此方法,计算其他各评价指标权重,最终的指标体系权重如下所示。

个人W1=[0.2410.1840.2350.1610.179]

家庭W2=[0.2130.1880.2040.2270.168]

政府W3=[0.1690.1480.1360.1410.1230.1420.141]

社会W4=[0.1870.1760.1710.1630.1540.149]

四、長春市照护保险制度的实施效果判断

1.调查情况说明

本次实地调研,笔者选取长春市朝阳区、南关区、绿园区、经开区、宽城区、二道区,包括怡康园老年公寓、至爱护理院等21家照护保险定点养老服务机构。以上机构覆盖长春市朝阳区、宽城区、南关区这几个主要区域,层次具有多样性,高中低档均占有一定份额,以保证调查的科学性。

问卷调查以调查员与失能老人及其家属进行面对面访谈的方式进行,另外调研小组也与部分照护保险机构的管理者进行了小组座谈。本次调查共发放问卷650份,回收600份,回收率为92.3%,有效问卷为588份,有效问卷率为98%。

笔者对调查所搜集的数据进行整理,录入SPSS 22.0中,并对于数据进行信度与效度分析,具体结果可靠性统计的Alpha系数为0.967,结果大于0.9,表明本文中量表的信度较好。同时采用因子分析的KMO和Bartlett球形检验,得出KMO统计量为0.947,结果接近于1且显著,因此该调查数据具有统计学的分析意义。在对调查所收集数据进行整理后,笔者结合模糊综合评价法,进一步计算得出照护保险的实施效果情况。

2.建立模糊评价矩阵

首先,建立评价集V=(v1,v2,v3,v4,v5)代表(非常同意、比较同意、无所谓、比较不同意、完全不同意);政策认同度评价指标集U,包含个人、家庭、政府、社会四个准则层,因此U=(Ui)(i=1,2,3,4),其中Ui又由二级指标Uj(j=1,2,3,…)组成。

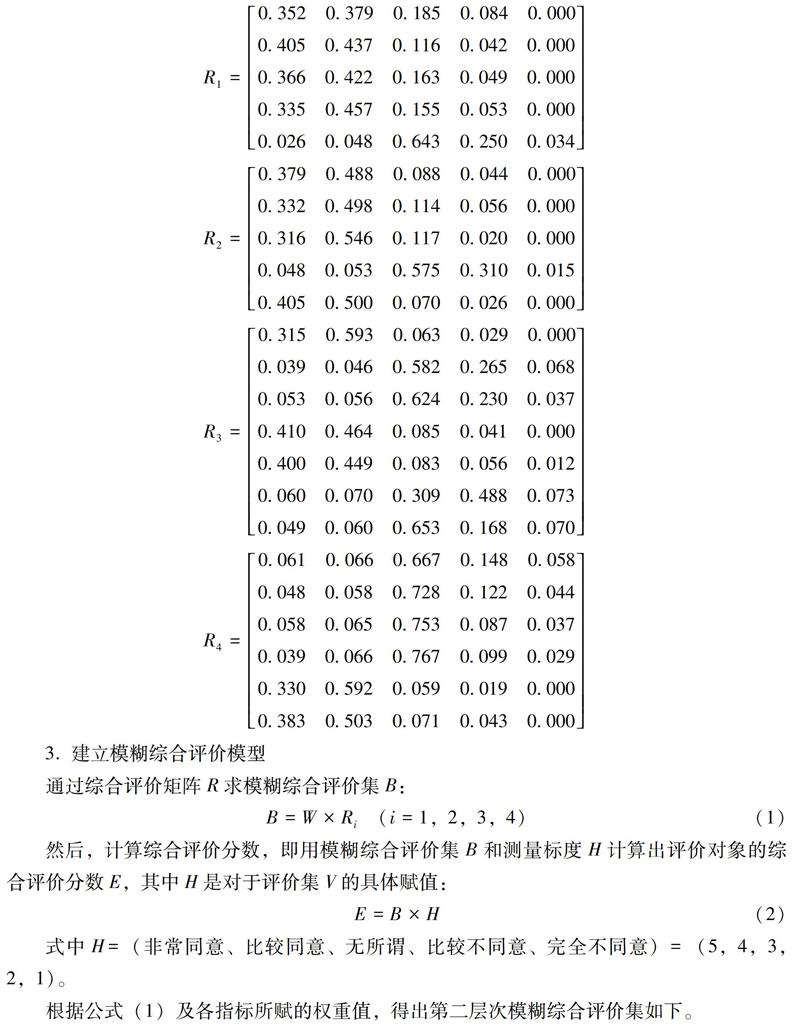

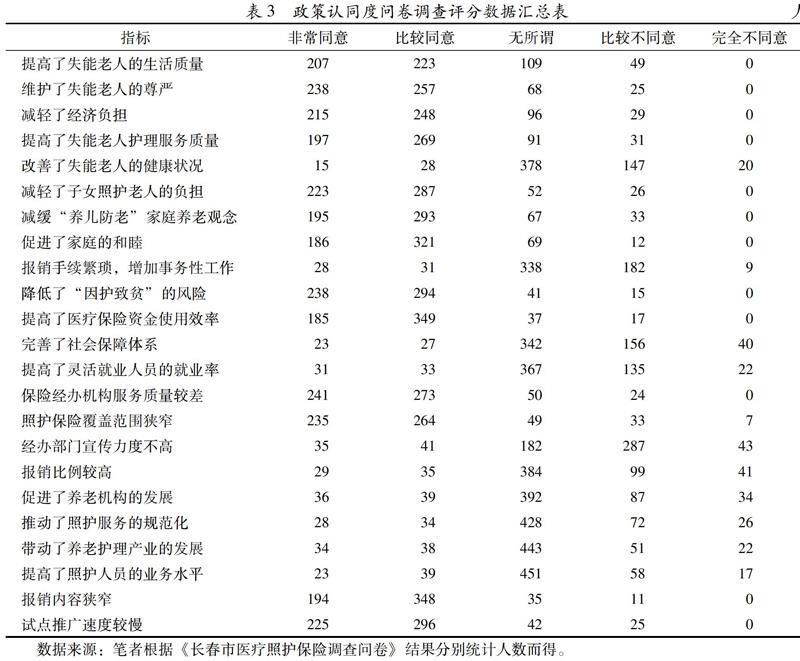

其次,根据问卷调查评分数据表3,可以得出各二级指标对应的评价集V的人数情况,通过对各指标对应评价集人数所占总人数的比重,可以计算求出模糊评价矩阵,即Ri(i=1,2,3,4)。利用模糊综合评价法计算得出个人维度、家庭维度、政府维度、社会维度各项准则层政策认同度的评价矩阵。

3.建立模糊综合评价模型

通过综合评价矩阵R求模糊综合评价集B:B=W×Ri(i=1,2,3,4)(1)然后,计算综合评价分数,即用模糊综合评价集B和测量标度H计算出评价对象的综合评价分数E,其中H是对于评价集V的具体赋值:E=B×H(2)式中H=(非常同意、比较同意、无所谓、比较不同意、完全不同意)=(5,4,3,2,1)。

根据公式(1)及各指标所赋的权重值,得出第二层次模糊综合评价集如下。

B1=W1*R1=[0.304 0.353 0.244 0.093 0.006]

B2=W2*R2=[0.287 0.405 0.206 0.099 0.003]

B3=W3*R3=[0.189 0.253 0.340 0.181 0.037]

B4=W4*R4=[0.144 0.211 0.526 0.089 0.030]

根据公式(2)对各准则层评价集进行去模糊计算,分别得到个人维度、家庭维度、政府维度、社会维度的照护政策实施效果认同度的评价值。

E1=H*B1=5*0.304+4*0.353+3*0.244+2*0.093+1*0.006=3.856

E2=H*B2=5*0.287+4*0.405+3*0.206+2*0.099+1*0.003=3.874

E3=H*B3=5*0.189+4*0.253+3*0.340+2*0.181+1*0.037=3.376

E4=H*B4=5*0.144+4*0.211+3*0.526+2*0.089+1*0.030=3.350

4.計算综合评价结果

通过模糊综合评价法,最终得出被调查者认同度模糊综合评价集。根据四个一级指标的权重和B1、B2、B3、B4的值,可以求出总体评价集A。

A=W*B=[0.2310.3060.3290.1150.019]

对得出的最终评价集通过去模糊计算,总结出被调查者政策认同度的综合评价值。

E=H*A=5*0.231+4*0.306+3*0.329+2*0.115+1*0.019=3.615

由此,求出长春市照护保险实施效果各级指标的模糊综合值如表4所示。

五、长春市照护保险制度实施效果评价分析

模糊综合分析可以将定性的指标转化为定量分析,通过计算得出长春市照护保险制度实施效果的个人维度、家庭维度、政府维度和社会维度四个一级指标的评价值,以此为依据评价长春市照护保险政策实施的效果。

1.长春市照护保险总体上取得一定成效

从模型测算的结果看,长春市医疗照护保险制度的整体实施效果良好。调查者对于制度的评价基本上持肯定态度,照护保险在一定程度上减轻了失能老人及其家庭的负担,节约了医疗资源,提高了医保结余资金的利用率,从社会层面促进了养老机构的长足发展,培育了老年长期照护人员的劳动力市场。

通过对长春市照护保险评价指标的模糊计算,长春市照护保险总体模糊综合评价值为3.615,介于“比较同意”与“无所谓”两个等级之间。取得这一评价值的原因可能和制度初创有关,制度从无到有,总会让评价者产生“有优惠政策总要比没有强”的心理,评价的赋分可能会偏高。但这一数值同时也说明这一政策的施行在一定程度上收到了效果。不过,与预期的效果相比还存在差距,照护保险制度还有需要提升的空间。

2.长春市照护保险的个人维度实施效果优异

从模糊综合分析的结果看,一级指标个人维度的综合分析值是3.856,相较于照护保险总体实施效果评估值3.615要高一些。说明个人以及家庭维度的评价值对长春市照护保险总体实施效果的评价值有正向影响,长春市照护保险在维护失能老人良好生活状态方面起到了很好的作用。通过二级指标综合模糊评价值计算结果可以看出,“维护了失能老人的尊严”这一指标评价值最高(4.205)。这说明长春市照护保险通过提供长期照护服务,确实有利于改善失能老人的生活状态,通过外界干预可以有效弥补失能老人的生理障碍,解决他们的生活困难,使失能老人的正常身体机能能够保持下去,维护了其基本生活尊严[38]。

“提高了失能老人的生活质量”(3.999)、“减轻了经济负担”(4.105)、“提高了失能老人的护理服务质量”(4.074),这几个指标分值都高于个人维度评估值,说明这几个二级指标对个人维度一级指标有提升作用。长春市照护保险制度实施后,失能老人的生活权利、医疗权利等有了基本保障,使得这些老人有能力入住相关服务机构接受自己所需的服务,实现了病有所养,老有所依。

从“改善了失能老人的健康状况”的认同度值(2.785)看,照护保险对失能老人的身体健康状况改善程度不理想。该数据也与失能老人失能状态不可逆的特征相符。在调查中笔者也发现,长春市多数照护保险定点机构几乎没有配备专业的医生和护士,也没有定点医院对这些失能老人进行定期常规检查。虽然长期照护的目的是让失能老人的失能状态不再加剧,但是照护保险定点机构需要提高其医疗照护的服务质量,确保接受照护的失能老人的健康状况保持稳定或有所改善。

3.长春市照护保险的家庭维度实施效果显著

从模糊综合分析结果来看,长春市照护保险制度在家庭维度的综合模糊评价值为3.874。实施效果对应的评价为“比较认同”,说明照护保险在家庭层面的实施效果良好。从二级指标的评价得分看,“减轻了子女照护老人的负担”(4.199)、“减缓了‘养儿防老的家庭养老观念”(4.106)、“促进了家庭的和睦”(4.155)、“降低了‘因护致贫的风险”(4.287)这四项得分较高。失能老人的家庭成员表示实施此项政策之后,幸福感得到提升,其所在家庭的和睦程度得到了提升。长春市照护保险制度的实施较好地解放了家庭劳动力,使得有劳动能力的家庭成员又回归到劳动力市场,进而增加了其家庭收入。

“报销手续繁琐,增加了家庭成员事务性工作”的评价值为2.812,介于“无所谓”与“比较不同意”之间。可见照护保险的报销手续较为简便,被调查者对报销手续较为满意。根据《长春市失能人员医疗照护保险实施办法》的规定,照护保险定点机构按月向市级医保经办机构进行费用申报,具体时间为每月10日前。可见照护保险的报销程序实现了“公对公”的方式,不再需要接受照护人员和家属亲自去报销,简化了报销手续,规范了报销流程,提高了报销效率,因此被调查者对照护保险的报销流程认可度较高。

4.长春市照护保险的政府维度实施效果不理想

政府维度的综合模糊分值为3.376,该分值低于照护保险总体实施效果评估值3.615,可见照护保险在政府维度的实施效果比总体实施效果要差一些。通过该模糊综合评价值还可以看出,政府维度评价值最高是4.194,其对应“提高了医疗保险结余资金的使用效率”。长春市照护保险制度通过调整医保基金结构来筹集资金,不增加单位和个人缴费负担,并实现了基金单独管理,独立建账,单独监管。这些规定提高了医保基金使用效率,缓解医保支付压力。在新建期,这样的安排可以减少运行阻力,更有利于制度建立和推广。因此资金划拨方式也成为各试点地区的重要环节,但从长期看,没有独立的照护资金安排,会给医保资金运行带来压力[39]。

从二级指标体系综合模糊评价值可以看出,照护保险经办机构服务质量较差(4.243)、照护保险覆盖范围狭窄(4.169)、经办部门宣传力度不高(2.556)等因素均影响了长春市照护保险在政府维度的实施效果。照护保险的覆盖范围只包括了参加城镇职工基本医疗保险和城镇居民医疗保险的职工和居民。这强调了保障对象的缴费行为因素,体现了政策制度过程中资源稀缺的实际状况。但是,将没有医疗保险的人群排除到照护保险保障范围之外,使得制度在促进公平的功能上显得不足。值得一提的是,从医保经办机构支付的补偿比例看,照护保险的报销比例高于基本医疗保险的报销比例。但是调查结果显示,在长春市“医疗照护保险报销比例较高”的模糊评价值仅为2.850,这说明该说法并没有得到广泛的认可,可见护理保险的报销比例还没有达到保障对象的心理预期。此外,不同的报销比例也降低了保障对象对制度的认可度,使不同保障政策间的有机联系减弱了[40]。

5.长春市照护保险的社会维度实施效果较差

社会维度的综合模糊分值为3.350,低于照护保险总体实施效果评估值3.615,可见照护保险在社会层面的实施效果较总体实施效果还有很大的提高空间。但是通过实施医疗照护保险确实促进了养老机构的发展(2.924),带动了养老护理产业的发展(3.020)。在照护保险政策实施之后,对失能老人入住定点照护机构的费用给予很大比例的报销,入住养老院的人数增多,因为一般只有接受照护保险定点机构的服务才能够报销相关费用,导致试点推广速度较慢,入住养老机构的失能老人的选择空间变小,从而造成定点机构入院难(4.226)。

相比于社会层面的其他指标,推动了照护服务的规范化(2.944)、提高了照护人员的业务水平(2.987)的认同值处于较低水平。虽然入住养老机构的失能老人享受的护理服务较家人提供的护理服务更专业一些,但还是没有达到专业水平,可见护理人力资源的匮乏已经给长期照护保险带来严峻挑战。

六、未来我国老年长期照护保险制度发展的建议

结合模糊综合评价法评估的政策效果,从评价结果问题突出的保障对象、资金来源、服务传递机制、照护人力资源几个方面对我国未来建立老年长期照护保险制度提出相应的建议。

1.合理确定覆盖范围,精确认定保障对象

长春市照护保险的覆盖范围狭窄且有导致制度不平等的倾向,与社会保障的公平性相悖。因此,未来我国建立的长期照护保险制度的覆盖范围应该坚持广覆盖的原则,但基于缴费能力的考虑,制度的覆盖应该确定为年满16周岁的全体公民。

保障对象的识别应有明确的范围和精确的识别工具,长春市失能人员保障范围不明确,也导致模糊评价中保障范围这项评分较低,建议制度的保障对象应该是年满60岁以上发生失能风险的老年人。评价结果显示保障对象的识别工具不科学,造成了保障对象的“悬崖效应”指由于受到现有识别工具的限制,临界失能人员无法享受长期护理保险制度的相关待遇,成为“边缘”群体无法跨越的福利悬崖。。我国在构建长期护理保险制度过程中,需要结合实际并在实际调研基础上开发一套完整的、标准化的失能评定工具[41]。长期护理保险制度在开发失能评定工具时需要遵循两个原则:一是评估工具要标准化,能够确保不同评估人在对申请人进行失能评定时都能得出近乎相同的结论;二是参保人需求要用标准化的度量单位表述。

2.建立多渠道筹资模式,明确财政责任

考虑到现阶段我国经济增长没有过去快以及企业缴费比例过高的双重压力,我们设想未来老年长期照护保险可以由单位筹资和个人缴费筹资共同承担,并在适度降低其他社会保险项目缴费比例的前提下进行。各地可以在测算未来社会保险基金收支规模的基础上,适度下调其他社会保险项目的缴费比例。对于需要个人承担的筹资部分,城镇职工医保者可以从其个人账户中划拨,城乡居民单独缴费或者给予财政补贴,现阶段多数试点地区已经采用这种筹资措施,根据模糊分析的评价结果显示这种做法取得了比较高的认可度。

具体到财政筹资,笔者建议在尽量少增加现有财政压力的前提下,整合各项老年财政福利补贴,变“分散零星”的补贴方式为有效补贴[42]。高龄老人津贴、五保供养、残疾补贴等,这些都或多或少与失能老人的长期照料相关,高龄老人往往是长期护理保险的主要受益人群,现在这些补贴政策对象不够精准,可适度整合,适当满足护理保险基金的筹资需求。

3.规范待遇支付形式,扩大支付范围

在支付形式上,除了长春未提供居家照护外,其他试点地区都采取了通过居家照护的方式来补充机构照护不足的办法。在长春照护保险的模糊评价中也显示出“入住定点机构难”的问题。因此,笔者认为,我国建立老年长期照护服务应该包括居家照护和机构照护两类,以较小的成本投入获得较大的收益。

从基金支付范围看,护理保险保障的焦点聚集在补偿完全或重度失能人员生活照料和医疗护理所产生的费用上。但对于生活照料和与之相关的医疗护理支付项目具體如何界定,各地做法不一。这就造成了政府报销比例较高但是被保障对象并不认同的现象,其原因是报销的支付范围模糊。因此,我国在建立长期护理保险制度时,非常有必要对基金统筹层次进行确定,必须对支付的范围有所规范[35]。笔者建议可以参照基本医疗保险制度的做法,对于护理保险基金支付范围在全国制定一个基本目录,各统筹地区可以在基本目录基础上再适度调整。

4.培育长期护理市场,培养照护人力资源

照护人力和服务能力供给不足,是各地区甚至全国建立长期照护保险制度遇到的最大桎梏。但是从模糊评价分析中可以看出,长期照护保险和养老产业的培育是相辅相成的。养老机构的数量和质量是建立长期照护保险制度的先决条件[43]。同时,长期护理保险制度的试点实施可以促进护理服务市场的迅速发展。因此,要抓住全国普遍进行试点的机遇,在明确资格准入条件的同时,积极培育老年长期照护机构,开发老年照护服务的资源。同时,要积极引导民间资本进入长期照护服务市场,并给予其税收、补贴、公用物品等方面的优惠政策,尽量补偿其提供养老服务时产生的私人成本,发挥正外部效应。

照护人力资源缺乏是各方达成的普遍共识,在模糊评价分析中笔者发现,照护人力资源缺乏问题已经严重影响了照护保险的实施效果。我国相关部门应该明确养老护理从业人员的职业资质,建立相应的职业准入、职业培育和考核机制。这样可以提高社会对照护服务职业的尊重程度,增加护理人员对职业的认同感。除此之外,还需积极引导护理机构提高对职工的待遇以及社会保险的参保率,降低长期照护人员离职风险,延长其从业时间。

参考文献:

[1]丁志宏,魏海伟.中国城市老人购买长期护理保险意愿及其影响因素[J].人口研究,2016(6):76-86.

[2]叶厚元,顾娟.基于过程控制的公共政策评估理论与方法探索[J].中国公共政策评论,2017(2):153-175.

[3]王志锋.加强政策评估 提升决策科学化[N]. 中国社会科学报,2019-03-06(007).

[4]齐明珠.全球应对人口老龄化的政策比较及启示[J].国家行政学院学报,2013(2):118-122.

[5]张思锋,唐敏,周淼.基于我国失能老人生存状况分析的养老照护体系框架研究[J].西安交通大学学报(社会科学版),2016(2):83-90.

[6]吕晓莉,李志宏.人口老龄化与社会代际矛盾及其治理[J].中国青年研究,2014(1): 30-35.

[7]吕学静.建立适应我国国情的长期照护保险制度[J].中国医疗保险,2015(11):8-10.

[8]何文炯.长期照护保障制度建设若干问题[J].中共浙江省委党校学报,2017(3):5-11.

[9]姜向群,郑研辉.中国老年人的主要生活来源及其经济保障问题分析[J].人口学刊,2013(2):42-48.

[10]荆涛.建立适合中国国情的长期护理保险制度模式[J].保险研究,2010(4):77-82.

[11]王新军,郑超.医疗保险对老年人医疗支出与健康的影响[J].财经研究,2014(12):65-75.

[12]赵斌,陈曼莉.社会长期护理保险制度:国际经验和中国模式[J].四川理工学院学报(社会科学版),2017(5):1-22.

[13]戴卫东.长期护理保险制度理论与模式构建[J].人民论坛,2011(29):31-34.

[14]杨团.中国长期照护的政策选择[J].中国社会科学,2016 (11):87-110,207.

[15]房莉杰,杨维.长期照护筹资模式: OECD国家的经验与中国三城市的实践[J].社会发展研究,2016(3):150-169.

[16]黄枫.农村失能老人现状及长期护理制度建设[J].中国软科学,2016(1):72-78.

[17]王静溪.我国现阶段长期照护保险政策设计的分析——基于社会福利政策分析架构[J].决策咨询,2017(6):16-20.

[18]林宝.对中国长期护理保险制度模式的初步思考[J].老龄科学研究,2015(5):13-21.

[19]桂世勋.应对老龄化的养老服务政策需要理性思考[J].华东师范大学学报(哲学社会科学版),2017(4): 78-84.

[20]朱铭来.我国长期护理保险需求测算与发展战略[C]. 2012年中国保险与风险管理国际年会论文集,2012.

[21]刘金涛,陈树文.构建我国老年长期护理保险制度[J].财经问题研究,2012(3):78-82.

[22]钟仁耀,宋雪程.中国长期基本照护保险制度框架设计研究[J]新疆师范大学学报(哲学社会科学版),2017(1):99-107.

[23]肖煜吟,徐月宾,陈洪涛,李国红,吴成伟,陈林.不同长期照护服务模式下的老年人失能状况比较研究[J].中国卫生资源.2018(2):144-148.

[24]彭希哲.应对人口老龄化要有新思维[J].人口与计划生育,2015(7):30-31.

[25]唐钧,冯凌.谁需要长期护理保险?——失能老人长期照护需求的调查与分析[J].中国社会保障,2016(6):26-27.

[26]鲁於,杨翠迎.我国长期护理保险制度构建研究回顾与评述[J]社会保障研究,2016(4):98-105.

[27]姜日进,马青,孙涛,林君丽.青岛市长期医疗护理保险的实践[J]中国医疗保险,2014(4):40-42.

[28]李晓.青岛市长期医疗护理保险制度公平性、可持续性和适度性评价[J].劳动保障世界,2015(30):21-22.

[29]朱秋蓮,谭睿.青岛长期医疗护理保险:政策设计、实施成效与展望[J].人口与社会,2015(3):96-104.

[30]高春兰,陈立行.护理保险的给付制度研究——兼评长春市失能人员医疗照护保险制度[J]. 长春理工大学学报(社会科学版),2015(7):66-70.

[31]耿晨.南通市基本照护保险制度试点探索路径[J].中国医疗保险,2016(9):51-53.

[32]谭睿.长期护理保险筹资:德日韩经验与中国实践[J].中国卫生政策研究,2017 (8):7-12.

[33]程煜,沈亦骏.中国试点地区长期护理保险制度的比较与思考——基于五个试点地区的政策文本分析[J]公共治理评论,2017(1):15-24.

[34]張慧芳,雷咸胜.我国探索长期护理保险的地方实践、经验总结和问题研究[J]当代经济管理,2016(9):91-97.

[35]戴卫东.长期护理保险的“中国方案”[J].湖南师范大学社会科学学报,2017(3):107-114.

[36]郑秉文.中国养老金发展报告2017--长期护理保险试点探索与制度选择[M].北京:经济管理出版社,2017:95-110.

[37]金华.吉林省医疗照护保险制度实践探索[J].中国医疗保险,2016(9):48-50.

[38]海龙,尹海燕,张晓囡.中国长期护理保险政策评析与优化[J].宏观经济研究,2018(12):114-122.

[39]何文炯.长期照护保障制度建设若干问题[J].中共浙江省委党校学报,2017(3):5-11.

[40]曹信邦.中国长期护理保险制度构建的理论逻辑和现实路径[J].社会保障评论,2018(4):75-84.

[41]钟仁耀,宋雪程.中国长期基本照护保险制度框架设计研究[J].新疆师范大学学报(哲学社会科学版),2017(1):99-107.

[42]王保玲,孙健.三种筹资模式下老年人长期护理保险缴费与财政补贴研究[J].重庆社会科学,2018(11):18-35.

[43]吴炳义,郑文贵,毕玉,董惠玲,王媛媛.长期护理保险制度下定点专护机构运行模式探讨[J].人口与发展,2017(1):92-98.

[责任编辑 武玉]

收稿日期:2018-10-20;修订日期:2019-04-30

基金项目:国家社会科学基金青年项目“失能老人长期照护资金规模测算及筹集模式研究”(16CRK018)。

作者简介:李元,经济学博士,长春工业大学公共管理学院副教授、研究生院副院长;邓琪钰,长春工业大学公共管理学院硕士研究生。