被审计单位管理者权力对审计收费和审计意见影响的研究

2019-12-17

(北京工商大学 北京 100048)

一、引言

现有对审计收费和审计意见的研究主要包括盈余管理、应计利润、对外担保及法律诉讼等。本文探究管理层权力对审计意见是否造成影响?是否有足够议价能力影响审计收费?

二、文献综述

唐红,申志仁(2010)认为上市公司由盈余管理导致的弊端会通过增加审计费用到更好的审计意见的目的。赵国宇(2012)细分非标准意见后发现被审计单位出现非标准意见是使得审计收费异常增加的原因。张俊瑞,刘慧等(2015)发现存在未决诉讼的公司和涉及金额较高的公司更可能被出具非标准意见,审计收费也更高。段远刚,陈波(2017)指出有大额资产减值损失的公司审计收费更高,更可能被出具非标准意见。李倩(2017)发现企业对外担保金额越高,被出非标准意见概率越高,审计费用越高,非标准意见的可能性越低,另外审计费用可抑制对外担保金额与非标准意见之间的关系。

三、实证研究设计

(一)假设提出

H1:其他变量不变,被审计单位管理层权力与审计收费负相关。

H2:管理层权力与被审计单位被出具无保留意见正相关。

(二)样本数据

本文样本为沪深两市2011-2016年间a股上市公司,剔除数据缺失的公司;ST、*ST公司;金融公司;交叉上市的公司。

数据来源是CSMAR数据库,最终得到1964家上市公司的9930 个样本数据。

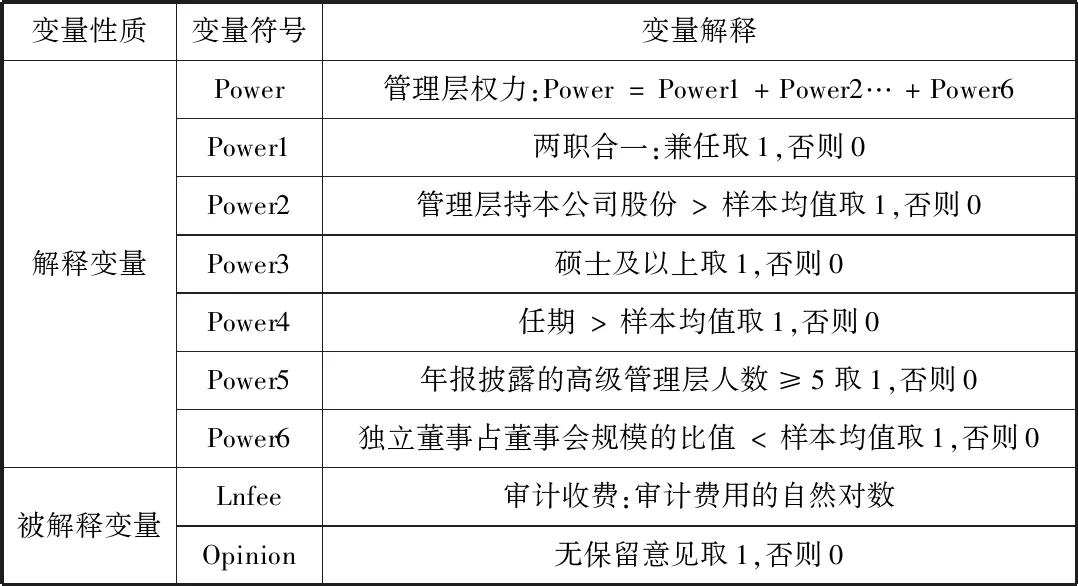

(三)变量设计

变量性质变量符号变量解释解释变量Power管理层权力:Power=Power1+Power2…+Power6Power1两职合一:兼任取1,否则0Power2管理层持本公司股份>样本均值取1,否则0Power3硕士及以上取1,否则0Power4任期>样本均值取1,否则0Power5年报披露的高级管理层人数≥5取1,否则0Power6独立董事占董事会规模的比值<样本均值取1,否则0被解释变量Lnfee审计收费:审计费用的自然对数Opinion无保留意见取1,否则0

续表

(四)研究模型

模型1:

Lnfee=β0+β1Power+β2Lev+β3Roe+β4Big4+β5Loss+β6Direc+β7At+β8Cash+β9CRatio+β10 Income+β11 Year+β12 Industry+ε

模型2:

Opinion=β0+β1Power+β2Lev+β3Roe+β4Big4+β5Loss+β6Direc+β7At+β8Cash+β9 CRatio+β10 Income+β11Year+β12Industry+ε

四、实证分析与检验

(一)描述性统计分析

管理层权力的最大值6,最小值0及样本均值3.14表明管理层权力较大,标准差1.22小于样本均值3.14,数据可接受。

审计收费最小值11.51,最大值18.06表明不同公司审收费差异大;审计意见符合变量设计原则,均值0.98与标准差 0.14 指明多为无保留意见。

资产负债率最大值为1,意味着公司总资产与总负债相等,净资产为0,这种情况不利于债权人利益,最小值仅0.01,说明有的公司基本无负债;均值0.43,标准差0.21,说明大多公司还是持有较稳健的债资比。一般负债增加会导致净资产收益率上升,净资产收益率的最大值0.48与最小值-0.69,最大值0.48与均值0.04之间均相差较大,说明不同公司的盈利能力还是很大差距。在会计师事务所的选择上,均值0.06以及标准差0.24说明大多数公司并未选择四大。净利润均值为0.92,总体看上市公司基本都能维持盈利的状态。董事会规模最大值18,最小值4,均值8.76与标准差1.77说明上市公司严格遵守公司法规定。资产周转率、企业现金流量的最大值、最小值及均值间均存在较大差异,说明不同上市公司经营效率存在较大差异。营业收入最大值为28.69,最小值为13.54,均值为21.39,标准差为1.51,表明不同上市公司的营业收入相差不大。

处理流动比率异常值之后均值仍小于标准差,但差异明显变小,且最大值、最小值与均值的差异也进一步缩小。

(二)多元线性回归分析

t检验的P值为0,审计收费与管理层权力的系数是-0.016,显著负相关,管理层权力越大,缺乏监督和制衡,审计收费反而越低。2011年到2016年年度变量t检验的P值均为0,说明这一现象是始终存在的。故管理层权力与审计收费呈显著负相关关系,验证了H1。

检验的P值为0.044,小于5%,审计意见与管理层权力的系数是0.138,说明显著正相关,管理层权力越大,管理层更可能使注册会计师出无保留意见。故管理层权力与审计意见显著正相关。与H2一致。

五、结论

通过分析2011-2016年在沪深两市a股上市公司的数据,我们发现管理层权力与审计收费之间呈现显著负相关关系;而管理层权力越大,被审计单位便更可能获得无保留的审计意见。