全面预算在医院的应用研究

2019-12-17

(北京工商大学 北京 100048)

一、引言

从2009年开始,我国又有新一轮的医疗卫生改革制度颁布,全面预算作为改革工作中的重点内容,在《医药卫生体制改革近期重点实施方案》政策启动后又再一次被划入医院管理的关键部分。全面预算作为医院财务部门的重点工作之一,在社会发展的大趋势下也逐渐进行着医疗体系的改革。目前老百姓到相关医院看病、治病的费用大大提升,“看病难,看病贵”这一社会热点问题就凸显出来了,这也是当今社会中亟待解决的一大社会难题。国务院于2009年3月先后出台了《医药卫生体制改革意见》和《关于医药卫生体制重点改革的实施方案》来减缓上述问题。

二、文献综述

随着社会的不断发展,医院的经营环境越来越复杂,医院在社会发展进步的大趋势下也逐渐进行着医疗体系的改革,但是医院全面预算水平不能满足医院内外部结构发展的需要,只有建立好医院财务管理的全面预算体系,对医院的各种运营工作加强管理,减少医院运营的风险,在合法规范的前提下提高医院的经营效益和社会效益,才能在根本上促进医院的健康稳定发展。

三、A医院全面预算分析

(一)A医院简介

A医院一所三级甲等综合医院,建于1949年,是北京市基本医疗保险A类定点医院、北京市住院医师规范化培训基地。现有床位1021张,临床科室35个、医技科室13个;现有3.0T核磁共振、640CT、ECT机、数字化胃肠机、数字化X光机等先进的医学诊疗设备。拥有一批高级专业技术人才和学科骨干,在技术、人才和学术等不同方面与北京的多个医院展开了交流与合作。A医院有安宁疗护中心等一批临床重点学科;有影像医学、核医学和超声诊断等先进的医疗辅助平台;设有胃肠外科、肝胆胰外科、泌尿外科等14个科室。

(二)A医院全面预算的编制流程与实施

A医院的现行全面预算管理制度是根据2010年最新颁发的《医院财务制度》的相关规定执行的。

(三)A医院全面预算存在的问题分析

A医院的预算工作人员未能及时更新自己的财务知识库,对财务工作不够重视,所以在编制医院的预算表时,并没有在医院当前的实际情况和未来的发展前景的基础上,对近年来该医院的就诊人数变化、医院市场变化、医疗设备改良、医药卫生条件等进行系统分析,导致该医院的预算情况和实际执行情况吻合度不高

A医院2016—2018年期间收入预算和支出预算的执行率汇总表中的数据进行分析的基础上,再联系对该医院各方面资料的查询与对相关工作人员的访谈内容,可以发现A医院在全面预算的编制过程与实施过程中存在如下文所述的一些问题。

1.预算人员缺乏对预算的重视

通过对A医院的调查,发现该医院领导阶层以及财务部门的管理人员对全面预算的重要性缺乏足够的认识。在编制预算的过程中,相关人员只是把其当做是上级领导交给自己的一个任务,并没有深入思考预算表中各个指标实现的可能性。A医院的收入预算执行率相比于支出预算执行率较高,但是最高的支出预算执行率也才不到80%,这就可以看出该医院的预算数与执行数相差甚远,全面预算的重要性在A医院并没有太大的显示出来。

2.预算编制方法缺乏合理性

尽管A医院相关财务人员已经意识到原有预算编制方法在科学性和合理性方面有所欠缺,但是考虑到各种内外原因仍坚持沿用原来的对应比例递增模式——增量预算法,该预算编制方法过多的重视财务的收入与支出预算,医院各科室的收入数据和支出数据是增量预算编制方法具体实施的前提和基础,若考虑的项目不够全面,预算数与实际数的吻合度就会偏低。

3.预算管理人员素质有待提升

A医院的全面预算管理体系比较滞后,在全面管理主体上也有专业素质欠缺的现象发生。目前,A医院的部分内控人员在操作技能、心理承受能力等方面达不到全面实施内部控制的要求。再加上部分管理人员不注重学习,知识库未能及时更新,无法与当今世界变化莫测的工作需求相匹配,导致医院的财务工作总体水平很快就达到瓶颈值。

四、基于A医院预算问题提出的改进意见

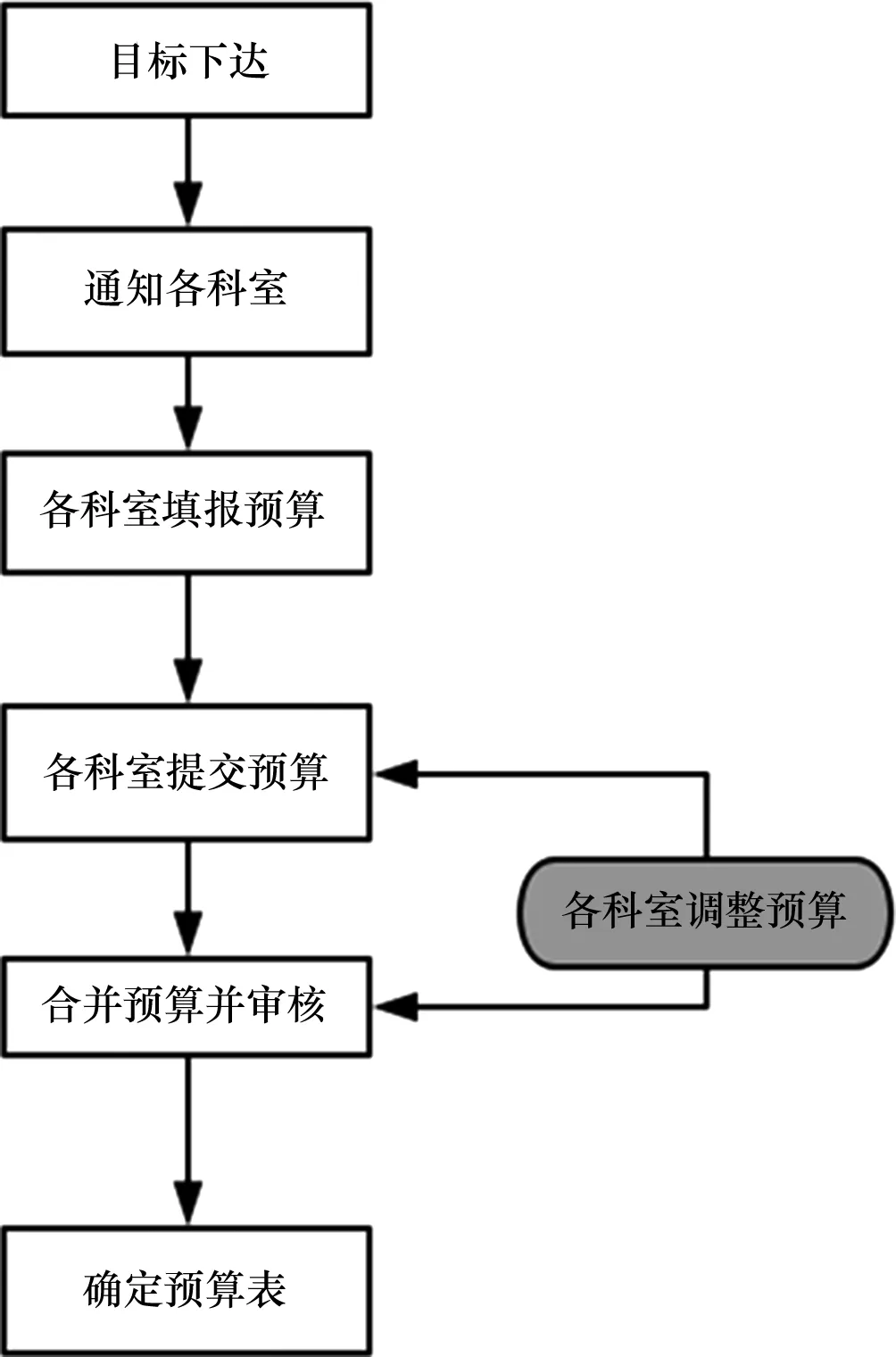

(一)完善预算编制流程

预算编制是预算工作的起点,要想充分发挥出预算的作用就要完善医院的预算编制流程并对预算的执行进行监督与控制。提供给医院如下控制流程图:

(二)完善医院的成本控制流程

A医院的预算执行率不高和成本控制过程有着密不可分的联系。有效的控制药品、医疗等成本支出可以更好的控制成本费用,提高支出执行率。成本的控制过程应该细化到医院的每个科室,提高成本管理职能来实现医院资源的高效利用;还应该保证采买药品的质量、成本来提高药品的性价比。考虑到以上问题设计出如下的成本控制流程图:

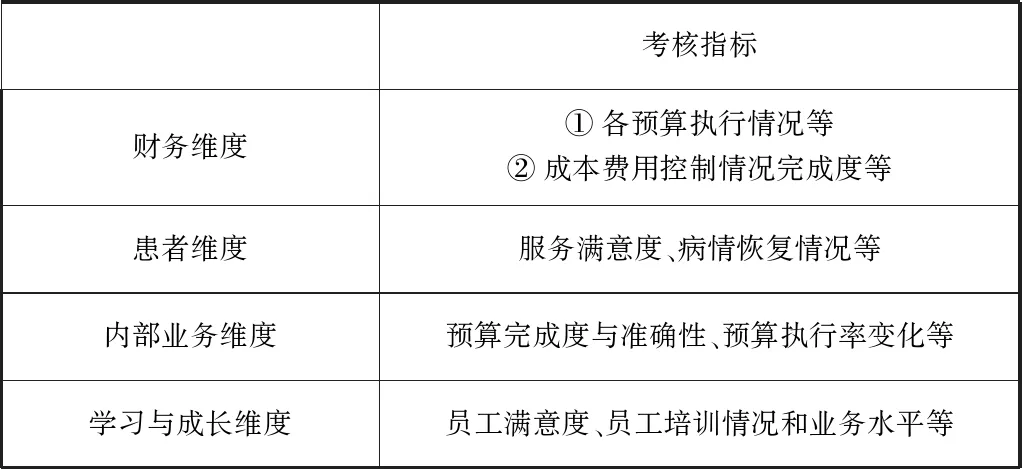

(三)建立完善的全面预算考核体系

前文提到A医院在考核时并未考虑预算的执行情况,导致财务人员对全面预算的管理工作缺乏重视,编制预算表时工作积极性有待提高。把预算的考核工作与平衡记分卡相结合,设计出的体系图如下:

表2 基于平衡记分卡设计的医院全面预算考核指标体系

在进行预算考核时,针对医院的不同科室分别有与之相对应的不同的考核体系。总预算和科室预算都从注重预算目标对医院战略目标影响的宏观方面和注重发现差异产生原因的微观方面进行考核。预算的执行情况与个人利益直接挂钩可以增加工作人员的主人翁意识和社会责任心,让他们更加重视预算工作,改变医院预算现状。

五、研究启示

在新医改的大背景下,医院行业要面对新的机遇和挑战。要想在同行中脱颖而出,就需要加强对预算工作的管理。主要有完善预算编制流程、完善医院的成本控制流程、建立完善的全面预算考核体系等。