基层央行开展预算绩效管理审计的实践与思考

2019-12-16施林许荣华

施林 许荣华

【摘 要】探索开展人民银行预算绩效管理审计,构建人民银行“全方位、全过程、全覆盖”的预算绩效管理体系,全面准确、科学客观地评价基层央行预算管理及运用的经济性、效率性和效果性,进一步为领导层优化资源配置、提升预算保障效能提供参考依据。

【关键词】基层央行;预算绩效管理;审计

一、人民银行推进预算绩效管理审计的必然性

新时期、新形势下,基层央行推进预算绩效管理审计时间紧迫,任务艰巨,意义重大。从外部看,财政预算监管工作已逐步从检查业务合规性操作向预算管理、预期目标和决策方面的转变,以事后检查为主向事前事中监管转变,到2022年底中央部门和省级层面、市县层面均要基本建成全方位、全过程、全覆盖的预算绩效管理体系,做到“花钱必问效、无效必问责”。审计署也在2013年开始针对预算改革全面推进预算绩效审计,预算绩效审计也是促进预算资金精细化管理的有力手段和有效途径。人民银行作为部门预算的一部分,实施预算绩效审计成为必然。从内部看,自2012年人民银行将优化资源配置,控制财务支出成本,开展绩效问责的预算绩效管理作为会计财务部门转型基本要求,但随着预算绩效管理的逐步深入,与之配套的预算绩效审计理念尚未牢固树立,审计文化氛围仍未形成。2019年人总行预算管理审计方案中修改了原合规性审计的部分内容,将审计重点放在了资金运用的经济性、效率性和效果性方面,实施预算绩效审计也将推动各级人民银行决策层深入了解本级财务收支的运作和成果,促进预算绩效管理理念和绩效文化氛围建立的必经之路。

二、人民银行开展预算绩效审计的思路

(一)以绩效、结果为导向,明确预算绩效审计主要内容。

根据财政部《中共中央、国务院关于全面实施预算绩效管理的意见》相关内容,以绩效、结果为导向,对基层央行预算绩效管理制度建立健全,基本支出、项目支出和其他资金执行的规范性和效益性等情况,从预算组织管理、预算编制、预算分配、预算执行、预算绩效评价、问题整改6个方面开展审计。

(二)预算绩效审计评价指标体系和评分标准的建立。

1.建立评价指标。依据预算绩效审计主要内容,分别从绩效管理相关事项、预算执行和绩效评价结论等3个方面建立13个定量(或定性)评价指标(见表1):

表1 预算绩效审计评价指标

2.制定评价标准。在定量评价指标方面。借鉴经验标准法和德尔菲法,先确定最高等级和最低等级,然后利用分段平均法确定其他等级标准值。在定性评价指标方面,依据问卷调查结论和审计人员的职业判断,将各项考察内容分成不同的档次或级次,对不同的等级赋予相应的分值。下面,分别从绩效管理相关事项、预算执行和绩效评价结论三个方面各列举一个评价指标为例进行说明。

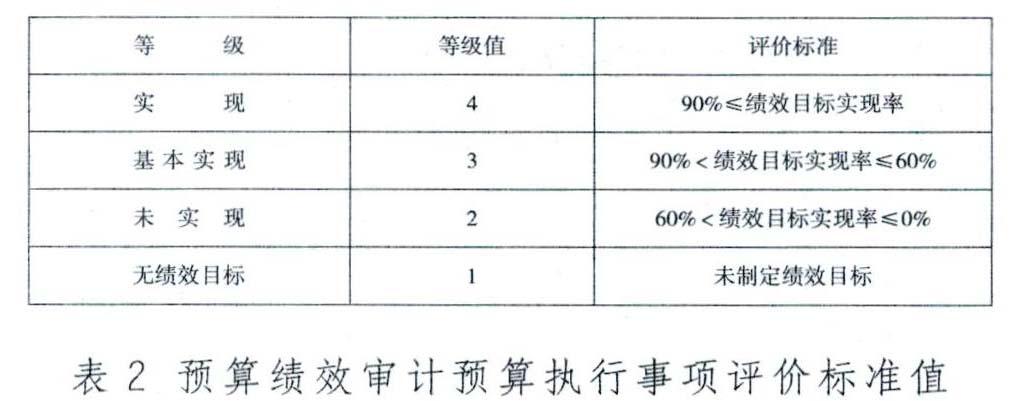

(1)绩效管理相关事项——预算支出事项。主要反映被审计单位绩效目标实现程度,以实现率(即绩效目标实现程度占绩效项目的比例)作为评价指标,通过预算编制、预算分配、预算目标设立、预算目标完成情况和访谈调查,确认被审计单位绩效目标实现程度,以此计算出实现率,确定其评级标准值(见表2)。

表2 预算绩效审计预算执行事项评价标准值

如:對某支行预算绩效审计中,审计发现该支行车辆管理不够严格,汽油费、维修费存在的压缩空间,2016年至2018年,汽油费支出分别为6.7万、6.48万、6.4万,按当时油价算成汽油消耗量分别为7 940升、8 465升、9 142升,根据厉行节约与节能减排要求,每年车辆运行费应逐年降低,由于该支行派车登记制度执行不严格,无法获取汽油消耗与公务活动是否相符的数据,但与绩效目标设立情况对比,汽油费支出表现为逐年下降的趋势,由此得出该支行基本实现绩效目标,相对应的实际等级值则为3。

(2)预算执行方面——重大政策、项目绩效跟踪评价机制健全性。主要包括重大政策执行、项目绩效自评、项目绩效评价、项目绩效监督、项目绩效跟踪机制等事项。对每项事项按表3内容逐一进行评价打分,再根据所有的得分计算出平均值,即重大政策、项目绩效跟踪评价机制健全性的最终分值,并根据最终分值确定评价等级(见表3、表4)。

表3 重大政策、项目绩效跟踪评价机制健全性评价标准值

表4 重大政策、项目绩效跟踪情况评价

如:对某支行预算绩效审计中,对项目支出的16个科目设置了绩效目标,未对基本支出和部门整体支出设定绩效目标。同时未建立项目绩效跟踪机制,审计人员对这些事项分别从重大政策执行、项目执行部门绩效自评、会计财务部门绩效评价、绩效监督、绩效跟踪机制建立等5个环节分别进行打分,并汇总得出重大政策、项目绩效跟踪评价机制健全性总分为76分,相对应的实际等级值则为2。

(3)绩效评价——经济性。根据对被审计单位预算绩效目标设立情况,结合支出结构比较分析、人均支出指标分析与绩效目标比对,并根据经验标准法赋予等级标准值(见下表5)。

表5 经济性评价

如:对某支行预算绩效审计中,该行只对项目支出设定了绩效目标,未对基本支出和部门整体支出设定绩效目标,相对应的实际等级值则为2。

3.分析评价。先根据上述方法分别计算出每个指标的实际等级值,再将各指标的等级值加总,得出实际总等级值;再除以60(即上述预算绩效管理相关事项、预算执行、绩效评价3个指标的最高等级值之和),从而得出百分比,并据此得出预算绩效情况的综合评价。综合百分比在90%以上(含90%)的为“优秀”,即:被审计对象达到了资源的高效配置,预算控制严密,管理规范,实现了预算绩效评价同预算编制、执行无缝衔接,预算支出决策具有科学性和前瞻性。在75%~90%(含75%)之间的为“良好”,即:被审计对象能够合理地配置和利用资源,预算控制有效,管理规范,预算绩效评价与预算编制、执行衔接紧密,预算调整在合理范围之内,虽然在预算执行的过程中还存在着一些缺陷和弱点,但仍达到了预算绩效目标要求。在60%~75%(含60%)之间的为“合格”,即:被审计对象能够较合理地配置和利用资源,预算控制比较有效,管理比较规范,预算调整较大,虽然在预算执行的过程中仍然存在着一些缺陷和弱点,但在保证绩效评价指标的顺利执行方面未产生明显的负面影响。在60%以下的为“不合格”,即:被审计对象的资源没有得到合理的配置和利用,预算控制弱化,管理松懈,预算执行与预算编制出入较大,支出存在随意性,无法实现既定的预算绩效目标(见表6)。

表6 预算绩效情况综合评价对应表

根据以上方法,对该支行预算绩效管理相关事项、预算执行、绩效评价3个方面13个指标进行全面审计评价,得出最终分值(下表7)。

表7 某支行预算绩效评价得分明细表

从审计评价指标的实际得分来看,综合百分比为61.67%(37除以60),参考履行预算绩效综合评价对应表,得出人民银行某支行预算绩效完成情况综合评价为“合格”。

三、完善预算绩效审计的对策建议

(一)充分发挥内审“监督、评价、建议”职能,适应部门预算新要求。构建以预算管理为审计主线,以业务流程为审计重点,以绩效评价为落脚点的预算绩效审计模式,将审计视角延伸至预算编制和预算分配,改变目前“重预算分配、轻预算编制”的现状,为预算编制、分配、调整、执行提供详细的论证和充分的依据,得以全面反映基层央行履职需要。

(二)加强预算绩效评价机制建设,实现合规性目标与“3E”目标有机结合。目前,人民银行系统还未出台预算绩效评价相关的制度,由于顶层设计缺失,各分支机构预算绩效制度建设严重滞后于工作要求和业务发展。部分行虽然制定了《关于全面推进预算绩效管理的意见》和《预算支出绩效评价管理暂行办法》,但是制度的覆盖面、与实际工作的贴合度仍无法满足需要。开展预算绩效审计,可以推动预算绩效机制建设进程,预算支出合规性与“3E”目标贴合,促进预算绩效管理标准化、流程化。

(三)优化预算绩效评价指标体系,实现整体支出绩效目标全覆盖。目前,人民银行仅对项目支出实行了绩效目标管理试点,仍存在项目绩效设置不合理、考核机制不完善、项目资金管理使用不够规范、绩效目标管理覆盖范围与财政部要求存在差距(未对基本支出实行绩效目标管理)等问题和不足。实施预算绩效审计,对评价指标实行动态调整机制,不断完善绩效评价指标体系,最终建立一套覆盖全面、科学合理、操作性强的评价指标体系。

(四)强化预算绩效审计结果的运用,切实体现预算绩效管理效果。预算绩效审计结果的运用主要体現在预算编制、预算分配、预算调整、预算执行的合规性和“3E”目标。强化绩效审计评价结果在督促整改落实和修正项目绩效方面的作用,重视绩效信息在预算管理与资金分配中的应用,提高预算编制的准确性和预算指标分配的科学性。

(作者单位:中国人民银行武汉分行、中国人民银行抚州市中心支行)