全面风险管理视角下连锁超市企业内部控制体系的构建

2019-12-16黄志媛田继垒

黄志媛 田继垒

摘要:随着中国企业的不断发展壮大,内部控制显得格外的重要,由于大部分连锁超市尚未建立内部控制制度,内部控制存在较多的问题。本文根据连锁超市的特点,结合全面风险管理,对连锁超市的内部控制体系的构建进行探讨。

关键词:连锁超市;风险管理;内部控制

一、引言

伴随着经济全球化的趋势,中国的经济与世界的关系更为紧密,同时也增加了企业瞬息万变的经营风险,例如美国发生的安然财务欺诈事件,我国的“佛山照明”、“北大荒”等一系列事件的发生都表明了内部控制的重要性。因此,建立良好的内部控制制度对现代企业而言十分必要,对于连锁超市企业而言亦是如此。在企业经营过程中保持对风险的高度警惕,及时发现可能会对企业带来损失的风险,并制定措施加以应对,将对企业的生存和发展具有重要意义。

二、内部控制与风险管理的概念及联系

(一)企业的全面风险管理

全面风险管理的概念是在经济社会发展过程中逐步形成的,旨在规避企业在制定发展战略和实施发展计划的过程中可能存在风险,并通过对风险进行管理实现企业经营利润最大化,提高工作效率和效果。全面风险管理是从传统风险管理和现代风险管理发展过来的,它比传统的风险管理更加全面,更能识别潜在的风险。这要求企业建立全面风险管理体系,使其覆盖到企业的整个经营管理全过程,以促进企业良好的发展。

(二)企业的内部控制

所谓的内部控制,是指在一定的经营环境下,企业为了有效利用各类资源,提高企业的经营效率和效果,实现企业经营目标,保证企业资金和资产的完整性和安全性、会计信息的真实性和可靠性、经营活动的经济性和效益性,而在企业内实施的一系列措施和手段。

(三)全面风险管理与内部控制的关系

全面风险管理包含管理职能、管理策略、内部控制、管理信息系统等,这里的风险管理包括了企业的内部风险和外部风险管理,因此相比于内部控制,全面风险管理涉及的内容更为广泛和深入;但是,从企业的经营目标来看,全面风险管理和内部控制是相互融合的,他们的目标都是为了识别风险、评估风险、防范风险,以提高企业经营管理效率,降低企业经济利益受损的可能性,保证企业价值实现最大化。

三、连锁超市企业内部控制遇到的问题分析

(一)缺乏内部控制制度

大部分连锁超市都没有针对内部控制制定专门的制度,虽然有制定企业管理制度,但是管理制度比较空泛,缺乏对具体行为的规范指导,不健全制度必将导致风险的产生。

(二)内部组织机构设置不科学

大部分连锁超市没有设置科学的组织机构并进行职责的合理分配,导致员工的积极性和能力无法得到充分的发挥,也不能保证制度的有效执行,阻碍了连锁超市的良性发展。比如存在不相容职务未分离,员工身兼数职,管理混乱的情况。

(三)监督力度不够

由于缺乏详细的内部控制规范,内部管理不够严谨,各部门之间缺乏监督,导致连锁超市内部管理效率不高、效果不良。

四、全面風险管理视角下构建连锁超市企业的内部控制体系

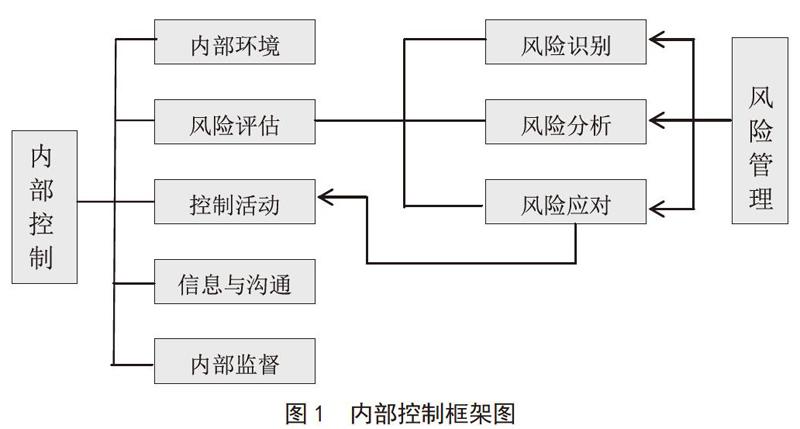

内部控制体系是为了合理保证单位经营活动的效益性、财务报告的可靠性和合法性而自行检查、制约和调整企业内部业务活动的自律系统。制定连锁超市企业内部控制体系从内部控制五要素出发,如图1,并遵循全面性、重要性、制衡性、适应性和成本效益原则,以风险管理为导向,在内部控制构建过程中植入风险管理目标和流程,将内部控制框架的流程、内容更加细化。

(一)内部控制环境的建立

连锁超市企业的整体环境是内部控制有效实施的关键因素,要想真正发挥全面风险管理和内部控制的作用,必须强化管理层对内部控制制度建立和实施的重视程度,加强企业内部全体员工对风险管理和内部控制的认识。在企业管理层的领导下,组织企业内部控制整体的统筹工作,积极带领企业全体员工为建立健全的内部控制制度、执行内部控制规范而努力。构建良好的内部控制环境,增强每个人的风险意识,才能做到全面执行风险管理、更好的识别风险、防范风险。

(二)建立风险评估机制

连锁超市企业的风险评估的建立主要是为了应对公司在运营过程中的风险,包括内部风险和外部风险。比如销售与收款环节有客户的信用风险、应收账款回款风险、市场变化风险等;采购与付款环节有供应商提价风险、供货质量不合规风险、采购人员舞弊风险等;在仓储环节有存货积压风险、存货短缺风险、存货被盗或过期风险。

识别出连锁超市可能存在的以上风险,管理层应该制定相应的措施加以应对。比如销售与收款环节,由于连锁超市的客户群基本是零散客户,因此减少或取消赊销,可以减少甚至避免收款风险;店面营收系统的营收金额应该跟实际收款金额核对一致,避免收营员挪用资金。采购与付款环节制定三家比价制度确定供应商名单,与供应商签订协议避免供应商随意抬价;安排验收人员检查入库产品保质期;采购人员不能负责收款以及不能一人确定供应商,以避免采购舞弊风险发生。仓储环节应利用进销存系统及时记录存货数据,按需采购,定期盘点避免短缺或毁损风险。

(三)控制活动规范

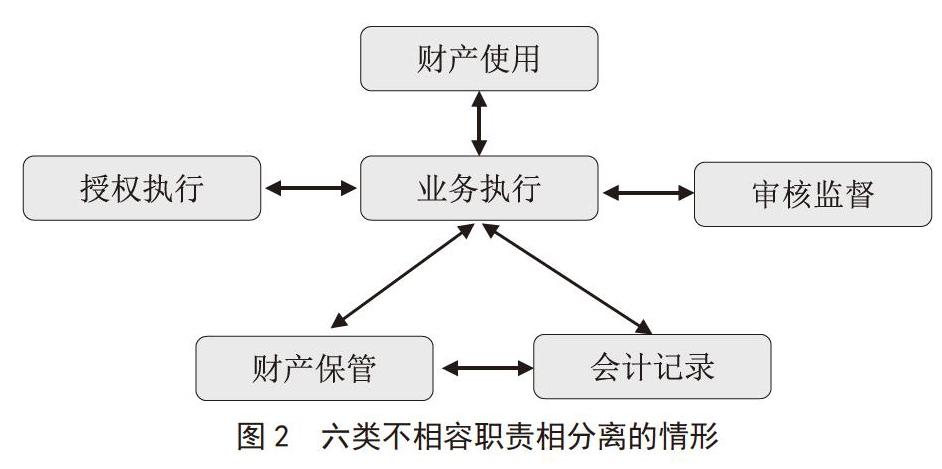

建立有效的控制活动是内部控制的关键部分。控制活动主要包括不相容职责相分离、授权审批控制、会计系统控制、财产保护控制、绩效考评控制等。

1.不相容职责相分离

通常有六大类不相容职责,如图2,对于不能兼容的职务必须实施分离措施,不可以由一人同时承担,做到不能兼容的职务可以各司其职、各负其责,并且能够相互制约。(见图2)

(1)批准从事某个经济活动的职责和实际从事该项业务的职责要分离。比如批准超市大额采购的人员不得参与采购业务。

(2)从事某个经济活动的职责和财产保管活动的职责要分离。比如执行采购业务的人员不得参与超市存货保管业务。