机构投资者实地调研能抑制企业税收规避吗?

2019-12-13丁方飞范思妤陈如焰

丁方飞 范思妤 陈如焰

摘 要:运用文本分析方法检验机构投资者实地调研对企业避税行为的影响,结果显示:机构投资者实地调研能抑制企业避税行为,但这种效应只有当机构投资者在实地调研中向管理层提问个数较多、提问长度较长、或者提问内容针对企业税务活动时才存在。这说明只有勤勉深入、关注企业税务问题的调研才能抑制税收规避这种隐蔽性较强的行为。进一步研究发现,这种效应仅在非国有企业以及法制环境较差地区的企业中存在。

关键词: 实地调研;税收规避;产权性质;法制环境

中图分类号:F812.42 文献标识码: A 文章编号:1003-7217(2019)06-0098-08

一、引 言

税收规避是指企业采取一系列非违法手段减少企业纳税的活动[1]。避税活动产生的直接经济后果是将本该转移至国家的财富留存在企业,增加了企业的当期利润,同时也增加了企业的税务风险。为了掩盖企业的避税活动,企业在税收规避活动中往往采取复杂、专业、隐蔽的交易,增加了企业内部人与外部利益相关者之间的信息不对称程度,因而容易导致管理层和大股东的机会主义行为,增加了企业的税收风险和资产被侵占的风险。例如,安然公司就曾以复杂的避税活动掩盖其盈余管理行为,最终导致了企业的破产。现有关于企业避税的研究发现机构投资者[2]、证券分析师[3]和审计师[4]等相关主体会影响企业的避税行为,但较少涉及这些主体是通过何种途径来影响企业的税收规避行为。

机构投资者实地调研是外部投资者挖掘企业私有信息的重要渠道。机构投资者会在约定的日期前往上市公司所在地进行实地考察,对管理层进行面对面的问询以了解上市公司经营情况、财务状况、业务活动、发展战略等,并现场参观企业的生产经营场所。已有文献表明,机构投资者实地调研具有信息中介作用和外部治理作用,能有效缓解企业内外部信息不对称程度,提升资本市场的信息效率[5],改善上市公司信息环境[6],抑制管理层的机会主义行为[7]。因此,机构投资者有可能通过实地调研的途径来影响企业的税收规避行为。

关于机构投资者实地调研与企业避稅之间关系的研究极少,只有李昊洋等(2018)[8]研究发现机构投资者实地调研会抑制企业的税收规避行为,但他们的研究并未深入考察机构投资者的调研态度和调研中所关注的问题是否会对税收规避行为产生差异化的影响。考虑到税收规避具有复杂性、专业性和隐蔽性,机构投资者在调研中的勤勉程度和对税务问题的关注程度可能会决定着机构投资者能否通过实地调研来抑制税收规避行为。因此,本文考察机构投资者在调研中表现出来的勤勉态度和对税务问题的关注是否会影响实地调研与企业税收规避之间的关系。考虑到非国有企业相比于国有企业有更强的避税动机[9],法制环境较差地区的企业相比于法制环境较好地区的企业有更多的避税机会[10],如果是机构投资者的实地调研能对企业税收规避产生抑制效应,则进一步观察这种效应是否在不同的产权性质和法制环境下存在差异。此外,本领域现有的研究较少采用文本分析的方法,而本文首次采用文本分析的方法来衡量机构投资者的调研态度和调研中是否关注企业的税收问题,并检验其对税收规避行为的影响。

二 理论分析与研究假设

尽管企业的避税行为可能短期内增加了企业的现金流,但避税行为具有较高的法律风险,避税行为一旦被稽查机关识别不仅会使上市公司面临直接的经济处罚,还会给上市公司带来声誉危机,增加股价崩盘风险;而为了掩盖企业的避税行为,企业在税收规避活动中往往采取诸多复杂、专业程度高且不透明的交易,这无疑加剧了企业的信息不对称程度,提高了企业代理成本[11]。管理层和大股东有动机利用这种避税活动的掩盖从公司攫取私利,从而损害其他股东的利益[12]。机构投资者参加实地调研的目的在于评估公司价值,挑选值得投资的公司,或者评估已投资公司的发展前景和价值增值。因此,出于对自身利益和投资安全的考虑,机构投资者有动机来监督企业的避税行为。

机构投资者在深入调研中通过与管理层面对面的问询和实地考察来分析企业的真实经营情况,有可能了解到企业税收规避活动中的一些复杂隐蔽的交易活动,从而降低信息不对称程度,提升企业避税活动被外部识别的风险,增加企业避税行为的成本;从管理层的角度而言,管理层也会感知到机构投资者的调研可能会揭示自已在税收规避活动中的一些不当行为,从而对自己的声誉或者未来的职业生涯带来风险,因而会收敛自己的避税行为。

但也有研究认为,机构投资者实地调研仅仅是“走马观花”,并未挖掘到上市公司隐藏的负面消息,并且更容易形成对上市公司的乐观误判[13],降低了分析师的预测准确度[14]。考虑到避税活动的隐蔽性和复杂性,如果机构投资者实地调研仅仅是“走马观花”,而未能以勤勉积极的态度投入调研活动中,也未能真正关注企业的税务内容,则实地调研对于企业隐蔽而复杂的避税行为可能并无影响。

综上所述,我们无法预期机构投资者实地调研能否对企业避税行为产生影响,据此以原假设的方式提出假设1。

H1 机构投资者实地调研对企业避税行为无影响。

当机构投资者在实地调研中向管理层所提问题越多,问题长度越长时,这意味着问题准备充分,内容详尽具体。说明机构投资者的调研经过了精心的准备,对企业可能存在的问题进行过周密的分析,也对现场情况进行了深入的观察和思考,表现出勤勉的工作态度。通过这样负责任的调研,可以预期机构投资者能够挖掘到更深入的私有信息,更容易察觉到管理层隐蔽的税收规避行为,会对管理层形成强大的威慑作用,从而抑制其税收规避行为。

此外,机构投资者也有可能基于对税收风险和管理层自利动机的担忧,直接关注企业的税务问题。例如,在2013年对兆驰股份的实地调研中,机构投资者曾向管理层直接提问:“成立新疆兆驰是不是主要出于减持和避税的目的?”①。这种直接针对企业税务活动的问询目的性强,管理层必然需要对自己的纳税行为进行解释,增进企业税务活动的透明度,对管理层的避税行为产生极大的震慑作用。

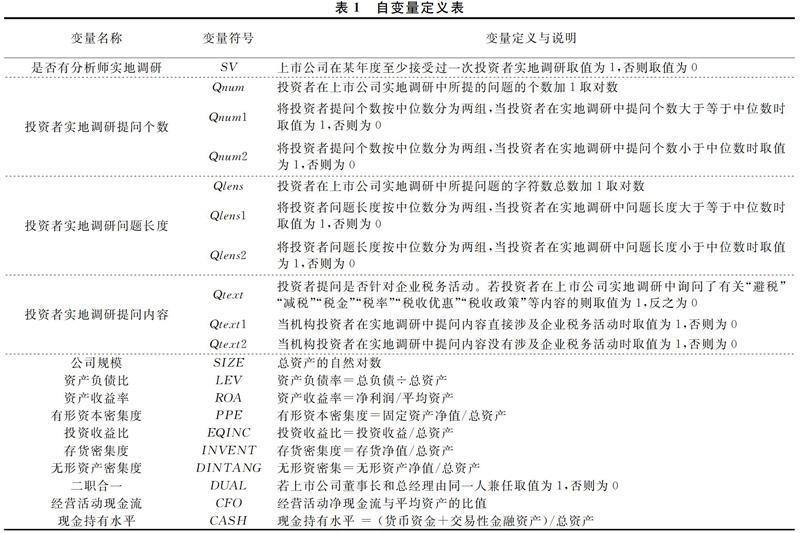

为了检验不同类型的调研是否存在差异化的效果,又引入Qnum1、Qnum2、Qlens1、Qlens2、Qtext1和Qtext2等哑变量构造模型(4)进行回归分析。

四、实证结果

(一)描述性统计分析

表2报告了主要变量的描述性统计结果,DDBTD的中位数为正,说明剔除盈余管理因素之后,超过半数的样本企业存在税收规避行为。SV的均值为0.760,说明有76%的上市公司接受过机构投资者调研,表明实地调研是一种非常普遍的机构投资者信息搜寻行为。Qnum的中位数为2.996,对数化之前的数值为20,说明半数上市公司在每年的机构投资者实地调研中至少要接受20个提问。Qlens的均值为5.771,对数化之前的数值约为300,说明机构投资者实地调研平均提问总长度达到300余字符。Qtext均值为0.058,说明约有5.8%的上市公司在接受机构投资者实地调研过程中被直接问询过與企业税务活动有关的问题。

(二)机构投资者实地调研对税收规避的影响分析

表3为机构投资者实地调研与企业避税的回归结果,回归中控制了行业和年度效应。结果显示:SV系数在5%的水平上显著为负,说明有机构投资者实地调研的上市公司避税程度更低,否定H1原假设,而支持机构投资者实地调研能抑制公司的税收规避行为。同时,机构投资者实地调研提问个数(Qnum)、提问长度(Qlens)提问内容(Qtext)均在1%的水平上负相关,说明当机构投资者在实地调研中向管理层提问个数越多、问题长度越长、提问内容直接针对企业税务活动时,企业避税程度越低,从而支持了假设H2a、H2b和H3c。

进一步地,将所有解释变量放入模型(3)中回归,检验表征机构投资者调研态度的Qnum 、Qlens变量和表征调研是否涉及税务问题的Qtext变量相比于实地调研变量SV,是否有更强的解释能力。第(5)列回归结果显示,实地调研变量(SV)的回归系数为负,但不显著。说明机构投资者实地调研对企业避税的抑制作用可能主要取决于机构投资者是否具有勤勉务实的态度以及在实地调研中是否关注税务问题,并不是所有的机构投资者调研都能抑制企业避税行为。此外,Qlens的系数在第(5)列中变成了正显著,与第(3)列的结果相反。通过相关系数分析和膨胀因子的检验,发现主要原因是SV、Qlens和Qnum之间存在共线性;在第(5)列的回归中剔除共线变量之后,主要结果依然成立。

(三)不同类型调研的差异化效应分析

以六个哑变量Qnum1、Qnum2;Qlens1、Qlens2、Qtext1、Qtext2来衡量不同的调研类型(见表1)进行回归。其中Qnum1、Qlens1、和Qtext1分别表征是否是勤勉深入的调研和关注税务问题的调研;而Qnum2、Qlens2、Qtext2分别表征是否是“走马观花”式的调研和不关注税务问题的调研。分别将六个变量按组放入模型(3)代替原来的SV变量在全样本中进行回归,这六个变量的回归系数分别反映相比于未接受调研公司其对公司税收规避的影响程度。如果只有Qnum1、Qlens1、Qtext1的系数显著为负,而Qnum2、Qlens2、Qtext2不显著,则表明只有勤勉深入和关注税务问题的实地调研,才能抑制企业的税收规避行为。

回归结果如表4所示:Qnum1、Qlens1、Qtext1分别在1%水平上显著为负,Qnum2、Qlens2、Qtext2在统计上不显著。说明只有机构投资者在实地调研中表现出勤勉务实的态度、直接关注企业税务问题时,才能对企业避税行为发挥抑制作用。假设H2a、H2b和H2c进一步得到支持。

(四)不同产权性质和法制环境下实地调研的效应分析

1.产权性质。按非国有企业和国有企业的分组进行回归,结果见表5。第(2)(4)(6)列的结果表明,Qnum1、Qlens1、Qtext1回归系数在非国有企业组中在5%以上的置信水平显著为负;而Qnum2、Qlens2、Qtext2并不显著。在国有企业组中所有变量系数均不显著。结果支持假设H3,说明机构投资者勤勉深入和关注税务问题的调研主要抑制非国有上市公司的税收规避行为。

2.法制环境。参考以往研究[4],采用王小鲁等(2016)[22]编制的《中国分省市市场化指数报告(2016)》中的“市场中介组织的发育和法律制度环境指数”来衡量各省的法律制度环境,并按法制环境指数中位数分为两组,当法制环境指数大于等于中位数时,即为法制环境较好组,否则为法制环境较差组。

表6列示了法制环境的分组回归结果。第(2)(4)(6)列结果表明,Qnum1、Qlens1、Qtext1回归系数仅在法制环境较差组中显著为负,说明勤勉深入和关注税务问题的实地调研对企业避税的抑制作用仅存在于法制环境较差地区的企业中,支持假设H4。

五、内生性和稳健性检验

(一)内生性检验

机构投资者实地调研和企业避税之间可能存在因果倒置关系,即机构投资者更愿意去避税程度低的上市公司进行实地调研。因此,采用工具变量来降低内生性问题可能导致的影响,以实地调研的机构投资者与公司注册所在地是否为同一省份的比率(LOCAL)作为工具变量进行两阶段回归分析。定义 LOCAL 为与公司在同一省份的调研机构投资者数量与调研的机构投资者总数的比值。当LOCAL数值越大,表明参与调研的本地机构投资者越多。地理邻近性会增加机构投资者实地调研的可能性[23],机构投资者调研同一省份的公司所花费的时间成本和经济成本较少,LOCAL数值越大,实地调研的可能性越大。其次,本地机构投资者对本地企业更为关注和了解[24],因此,可能会在调研中提出更多、更具体、更加有针对性的问题,因此LOCAL越大,提问的数量可能越大,长度越长,也更可能涉及避税等重点问题。由于机构投资者与公司注册所在地是否为同一省份的平均概率仅取决于地理因素,和公司避税活动无关,因此,满足工具变量的外生性要求。

第一阶段的回归结果表明,内生解释变量和LOCAL之间的回归系数均为正且在统计上显著,说明工具变量LOCAL能较好地拟合内生解释变量SV、Qnum、Qlens和Qtext。第二阶段的回归结果表明,在利用工具变量控制解释变量和因变量之间可能存在的内生性问题之后,SV、Qnum、Qlens和Qtext和DDBTD之间依然存在显著的负相关关系,说明主要回归结果不受内生性问题影响。

(二)稳健性检验

以未剔除应计利润影响的会计—税收差异(BTD)替代DDBTD以衡量企业避税程度,重复前面的检验,其回归结果依旧成立。此外,还进行以下稳健性检验:(1)由于机构投资者持股可能会制约企业的税收规避行为[2],那么结果是否是由于机构投资者持股所致,为此,在回归中加入机构投资者持股比重作为控制变量之后,结论依然成立。(2)采用t+1期的企业避税指标(DDBTDt+1)重复前述检验,结论依旧稳健。(3)采用当年参与上市公司实地调研的机构总数加1取对数(SVIns)、当年上市公司接受投资者实地调研的总次数加1取对数(SVFrq)、当年参与上市公司实地调研的人员总数加1取对数(SVpeo)来替换是否有分析师实地调研(SV)重复前述检验,结论依旧稳健。

六、研究结论与启示

研究结果表明,机构投资者实地调研行为有助于提升资本市场信息透明度,抑制企业的机会主义行为。因此,相关监管部门应当关注、鼓励机构投资者进行实地调研活动。同时,投资者和监管部门不应该仅仅关注上市公司是否有机构投资者进行实地调研,还应重点关注实地调研中机构投资者表现出来的调研态度以及对公司管理层提问的重点,机构投资者的调研态度和提问内容为资本市场传递了更多的增量信息,有助于外部投资者正确评估调研对象的风险,也可能为监管部门提供更多的监管线索。此外,应当重点关注非国有企业和法制环境较差地区企业的避税行为,并通过各种手段提升市场信息透明度,减少企业避税动机和机会。

注释:

① 来自巨潮资讯:《兆驰股份:2013年1月30日投资者关系活动记录表》,网址:http://www.cninfo.com.cn/new/disclosure/stock?orgId=9900012873&stockCode=002429#。

参考文献:

[1] 翁武耀.避税概念的法律分析[J].中外法学,2015(3):785-808.

[2] 蔡宏标,饶品贵.机构投资者、税收征管与企业避税[J].会计研究,2015(10):59-65.

[3] Allen A,Francis B,Wu Q,et al.Analyst coverage and corporate tax aggressiveness[J].Journal of Banking and Finance,2016,73:84-98.

[4] 丁方飞,刘敏,乔紫薇.事务所规模、制度环境与企业税收激进[J].审计与经济研究,2019(1):14-23.

[5] 曹新伟,洪剑峭,贾琬娇.分析师实地调研与资本市场信息效率——基于股价同步性的研究[J].经济管理,2015(8):141-150.

[6] 宋玉,陈岑.基于上市公司信息环境的机构投资者实地调研行为研究——来自深市主板市场的经验证据[J].江西财经大学学报,2017(4):45-55.

[7] 王珊.投资者实地调研发挥了治理功能吗?——基于盈余管理视角的考察[J].经济管理,2017(9):180-194.

[8] 李昊洋,程小可,姚立杰.机构投资者调研抑制了公司避税行为吗?——基于信息披露水平中介效应的分析[J].会计研究,2018(9):56-63.

[9] Claessens S,Feijen E,Laeven L.Political connections and preferential access to finance:the role of campaign contributions[J].Journal of Financial Economics,2008,88(3):554-580.

[10]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013(5):152-160.

[11]Chen T,Lin C.Does information asymmetry affect corporate tax aggressiveness[J].Journal of Financial and Quantitative Analysis,2017,52(5):2053-2081.

[12]代彬,彭程,刘星.管理层能力、权力与企业避税行为[J].财贸经济,2016(4):43-57.

[13]董永琦,宋光辉.基金公司实地调研:信息挖掘还是走马观花?[J].中南财经政法大学学报,2018(5):114-122.

[14]谭松涛,崔小勇.上市公司调研能否提高分析师预测精度[J].世界经济,2015(4):126-145.

[15]吕伟,佘名元,陈丽花. 商业战略选择、产权安排与企业避税行为[J]. 财经理论与实践,2012(1):64-68.

[16]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[17]Haselmann R,Pistor K,Vig V.How law affects lending[J].The Review of Financial Studies,2010,23(2):549-580.

[18]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013(5):152-160.

[19]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-91.

[20]Desai M A,Dharmapala D.Corporate tax avoidance and high-powered incentives[J].Journal of Financial Economics,2006,79(1):145-179.

[21]彭紅枫,赵海燕,周洋.借款陈述会影响借款成本和借款成功率吗?——基于网络借贷陈述的文本分析[J].金融研究,2016(4):158-173.

[22]王小鲁,樊纲,余静文.中国分省份市场化指数报告[M].北京:社会科学文献出版社,2016.

[23]Bae K,Stulz R,Tan H P.Do local analysts know more? a cross-country study of the performance of local analysts and foreign analysts[J].Journal of Financial Economics,2008,88(3):581-606.

[24]Chhaochharia V,Kumar A,Niessen-Ruenzi A.Local investors and corporate governance[J].Journal of Accounting and Economics,2012,54(1):42-67.

(责任编辑:宁晓青)