国有企业混合所有制改革下股东利益博弈分析*

2019-12-10王亚男葛玉辉

王亚男, 葛玉辉

(上海理工大学 管理学院, 上海 200093)

党的十八届三中全会《关于全面深化改革若干重大问题的决定》提出积极发展混合所有制经济。国有资本、集体资本、非公有资本等交叉持股、相互融合的混合所有制经济是基本经济制度的重要实现形式,“所有制”这一概念成为学术理论界探讨的热点问题。党的十九大报告明确指出要深化国有企业改革,发展混合所有制经济,以培育世界一流企业作为中国进入强起来新阶段的新任务,再次表明国企改革始终是中国经济体制改革的重要内容,新一轮国企改革成功与否直接关系到我国经济转型是否能够成功实现[1]。国企混合所有制改革是在经营实体层面,通过引入民资背景的战投,形成主要股东之间分权控制格局,以“混”促“改”,促使国有企业形成合理高效的股权结构,实现公司治理结构的进一步完善,增强国有企业核心竞争力。

目前国有企业混合所有制改革还存在一些问题,例如非国有资本如何打破隐性壁垒进入国有企业,混改过程中造成的国有资产流失,混改后混合所有制企业的可持续发展等问题尚待解决[2]。如何协调混合所有制改革过程中国有资本与非国有资本的利益关系,成为国企混合所有制改革中亟待解决的问题。现有研究文献大多以混合所有制为背景,为国有企业混合所有制改革建言献策,对国企混改过程中国有资本和非国有资本之间的博弈和演化机制关注不够。

一、文献回顾

当前学者大多以混合所有制为研究背景,对国有企业混合所有制改革的必要性进行研究。张晖[3]、吴振球[4]、陆军荣[5]等学者指出,在自然垄断行业引入有限竞争有利于提高经济效率,因此进行国有企业混合所有制改革是经济发展的必然选择。黄群慧等[6]认为,国有企业改革的前提是对国有企业的不同功能进行界定,需要正确的思想观点来指导国企改革[7];国有企业混合所有制改革是大势所趋,而和谐的现代市场秩序提供了重要的环境保障条件,国企定位不清晰是实施国企改革过程中最大的障碍[8]。陈东等[9]指出,政府行政手段对经济的过度干预会导致混合所有制经济效率下降从而产生负面影响。发展混合所有制经济的关键或突破口在于微观层面,通过优化股权结构提高配置效率[10]。作为供给侧结构性改革核心内容的国企混改,可以借鉴国外国企混改的经验,以市场化手段推进股权多元化改革[11]。李峰等[12]认为,混合所有制改革成功的关键在于实现了“管资产”到“管资本”的转化。关于国有企业混合所有制改革如何发展,学者们的大多研究达成了共识,例如实施试点国企员工持股[13]、股权结构优化[14]、合理的责任约束制度[15]等措施。Zinnes等[16]对20多个国家的国企混改进行实证研究,得出国企效率的提高不仅和股权改革有关,还与优良的市场竞争体系和公司的治理结构密不可分,完善公司治理机制才能提高投资效率[17]。

以上对国有企业混合所有制改革的研究文献,大多是从国家政策层面对国有企业混合所有制改革的实践路径进行分析,聚焦于宏观层面,对于国企混改过程中不同资本的股东间存在的利益冲突这类微观层面的研究较少,而这些问题仅靠政策引导是很难以解决的。

分权控制理论认为,在国有企业混合所有制改革过程中,通过引入新的投资者形成不同资本股东间的竞争关系,不仅可以有效避免大股东因“一股独大”产生的决策失误,而且可以避免内部控制问题的出现,成为新一轮国企混改的理论基础之一[18]。因此,混合所有制经济的发展,很大程度上取决于参与混合所有制改革的国有资本与非国有资本进行的动态经济行为博弈,并不只是靠政府政策引导。鉴于此,本文以分权控制理论为理论基础,从国有企业混合所有制改革中国有资本与进入的非国有资本之间产生的利益冲突为切入点,构建两者的不完全信息静态博弈模型,揭示博弈双方的行为模式,为国有企业混合所有制改革提供理论上的建议。

二、模型构建

为进一步研究双方在国有企业混合所有制改革过程中的策略选择与博弈问题,构建一个不完全信息静态博弈模型。模型的基本假设如下:

(1) 博弈方分为国有股东、非国有股东和监管机构。为简化模型,非国有股东(包括除国有股东外的民营资本、个体经济等非国有股东)用民营股东来表示,博弈方简化为国有股东、民营股东和监管机构三方。

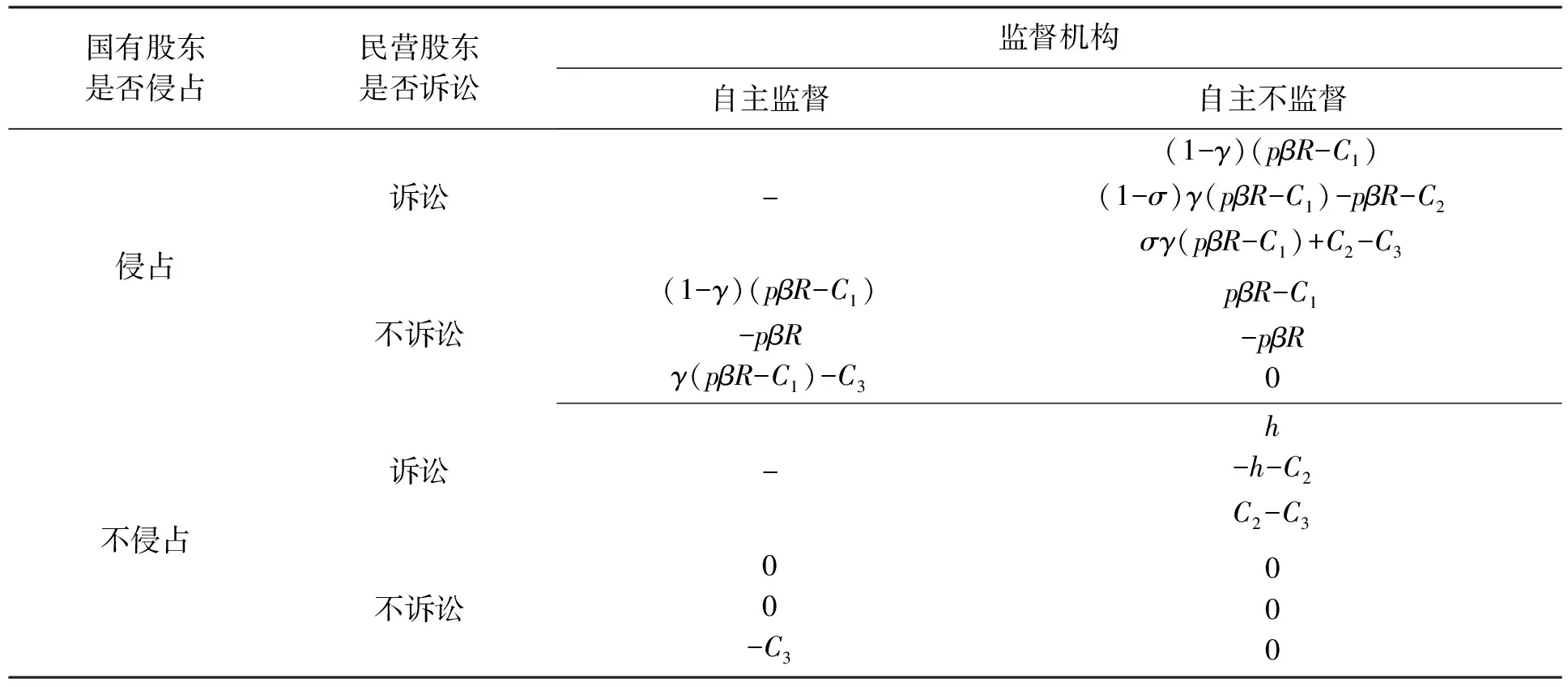

(2) 博弈方中,有且仅有一个拥有企业实际控制权的大股东,并且有利用自己优势侵占其他股东利益的能力[19]。因此博弈分两种情况,即国有股东或民营股东是大股东。为了后续研究方便,直接假设国有股东是大股东,拥有公司的实际控制权,持股比例为α,民营股东持股比例为β,α>β(反之结果相同),混合所有制公司总利润为R。

(3) 国有股东行为分为侵占与不侵占,民营股东感觉自己利益受损时,可以选择诉讼和不诉讼。监管机构在收到民营股东的诉讼后,必须对国有股东进行监督;在未收到民营股东的诉讼时,可以选择自主监督或不监督。监督机构的监督结果是真实的,即若国有股东存在侵占行为,监管机构一定能监察到,并对国有股东进行处罚;若国有股东不存在侵占行为,监管机构便无法查出其不端行为。

(4) 国有股东对民营股东选择侵占时,由于法律政策等的干预,国有股东存在侵占成本C1,国有股东对民营股东的侵占比例为p。国有股东选择侵占行为的额外收益为pβR-C1,民营股东被侵害后的损失为pβR。

(5) 若国有股东对民营股东的侵占行为被监督机构监督到,则国有股东会损失γ(pβR-C1),γ为惩罚力度系数。

(6) 民营股东选择诉讼,则需支付给监督机构C2;监督机构对国有股东实施监督,需要付出监督成本C3。

(7) 国有股东的侵占行为若被监督机构监督到,则国有股东惩罚损失归民营股东和监督机构共同所有,监督机构可获得收益为σγ(pβR-C1),民营股东可获得收益为(1-σ)γ(pβR-C1),σ为监督机构获得惩罚收益的比例。若民营股东选择不诉讼,则国有股东的惩罚损失全归监督机构所有。

(8) 若国有股东不存在侵占行为,而民营股东选择诉讼,给国有股东带来名誉损失等不良影响,民营股东需向国有股东赔偿h。

(9) 国有股东选择侵占的概率为q1,选择不侵占的概率为1-q1;民营股东选择诉讼的概率为q2,选择不诉讼的概率为1-q2;在民营股东选择不诉讼的情况下,监督机构选择自主监督的概率为q3,选择不监督的概率为1-q3。

综上所述,构建国有股东、民营股东和监督机构三方的利益博弈收益矩阵,如表1所示。每一个博弈主体都是追求自身利益最大化的,并且风险中性。每一组数字依次代表国有股东、民营股东、监督机构。由于前文中假设若民营股东向监督机构提起诉讼,监督机构必须对国有股东进行监督,此时监督机构一定选择自主不监督。

三、模型分析

1. 国有股东的期望收益

国有股东的期望收益计算公式为

E1=q1q2(1-γ)(pβR-C1)+q1(1-q2)q3·

(1-γ)(pβR-C1)+q1(1-q2)(1-q3)·

(pβR-C1)+(1-q1)q2h

(1)

表1 三方博弈收益矩阵

求国有股东的最大收益,对q1求导,令一阶导数为0,即

q3(1-γ)(pβR-C1)+(1-q2)·

(1-q3)(pβR-C1)-q2h=0

(2)

解得

(3)

由式(3)可以得出:

(1) 监督机构选择自主监督的概率q3与国有股东侵占行为惩罚力度系数γ、民营股东诉讼赔偿h、国有股东侵占额外收益pβR-C1有关。

(2)q3与国有股东侵占行为惩罚力度系数γ呈负相关关系。国有股东侵占行为惩罚力度系数γ越大,国有股东选择侵占行为的概率q1越小,监督机构选择自主监督的概率q3就越小。

(3)q3与民营股东诉讼赔偿h正相关。民营股东在国有股东未侵占时选择诉讼而向国有股东赔偿的h越大,民营股东选择诉讼的概率q2越小,监督机构选择自主监督的概率q3就越大。

(4)q3与国有股东侵占额外收益pβR-C1负相关。国有股东选择侵占时的额外收益越大,即民营股东被侵占时损失越大,民营股东选择诉讼的概率q2就会越大,监督机构选择自主监督的概率q3就越小。

2. 民营股东的期望收益

民营股东的期望收益计算公式为

E1=q1q2[(1-σ)γ(pβR-C1)-pβR-C2]-

q1(1-q2)q3pβR-q1(1-q2)(1-q3)pβR-

(1-q1)q2(h+C2)

(4)

求民营股东的最大收益,对q2求导,令一阶导数为0,即

q1q3pβR+q1(1-q3)pβR-(1-q1)·

(h+C2)=0

(5)

解得

C2=q1(1-σ)γ(pβR-C1)-h(1-q1)

(6)

由式(6)可以得出:

(1) 民营股东诉讼成本C2与国有股东被查出侵占行为时民营股东可获得的收益(1-σ)γ(pβR-C1)、民营股东诉讼赔偿h有关。

(2)C2与国有股东被查出侵占行为时民营股东可获得的收益(1-σ)γ(pβR-C1)呈正相关关系。国有股东被查出侵占行为时民营股东可获得的收益(1-σ)γ(pβR-C1)越高,相应的民营股东诉讼成本C2就越高。

(3)C2与民营股东诉讼赔偿h呈负相关关系。民营股东在国有股东未侵占时选择诉讼而向国有股东赔偿的h越大,民营股东选择诉讼的概率q2越小,民营股东诉讼成本C2就越高。

3. 监督机构的期望收益

监督机构的期望收益计算公式为

E1=q1q2[σγ(pβR-C1)+C2-C3]+q1(1-q2)·

q3[γ(pβR-C1)-C3]+(1-q1)·

q2(C2-C3)-(1-q1)(1-q2)q3C3

(7)

求监督机构的最大收益,对q3求导,令一阶导数为0,即

(1-q1)(1-q2)C3=0

(8)

解得

(9)

由式(9)可以得出:

(1) 国有股东选择侵占的概率q1与监督机构监督成本C3、国有股东被监督损失γ(pβR-C1)有关。

(2)q1与监督机构监督成本C3呈正相关关系。监督机构监督成本C3越高,监督机构选择自主监督的概率q3就越小,国有股东选择侵占的概率q1越大。

(3)q1与国有股东被监督损失γ(pβR-C1)负相关。国有股东被监督损失γ(pβR-C1)越高,国有股东选择侵占的概率q1越小。

4. 综合分析

(1) 国有股东选择侵占的概率q1与监督机构监督成本C3呈正相关关系,与国有股东被监督损失γ(pβR-C1)呈负相关关系。应通过降低监督机构的监督成本、提高对国有股东侵占行为的惩罚力度来降低国有股东侵占民营股东的可能性。

(2) 监督机构选择自主监督的概率q3与国有股东侵占行为惩罚力度系数γ和国有股东侵占额外收益pβR-C1呈负相关关系、与民营股东诉讼赔偿h呈正相关关系。监督机构应发挥好监督作用,把握好对国有股东侵占行为的惩罚力度和民营股东的诉讼赔偿程度。

(3) 国有股东对民营股东侵占比例p越大,国有股东被监督损失γ(pβR-C1)越大,国有股东选择侵占的概率q1越小;而民营股东诉讼成本C2随着国有股东被查出侵占行为时民营股东可获得的收益(1-σ)γ(pβR-C1)增加而增加,民营股东选择诉讼的概率q2也随之降低。监督机构选择自主监督的概率q3也与国有股东对民营股东侵占比例p有关:国有股东对民营股东侵占比例p越大,国有股东侵占额外收益pβR-C1越大,民营股东选择诉讼的概率q2就会越大,监督机构选择自主监督的概率q3就越小。因此,国有股东对民营股东的侵占比例p与国有股东选择侵占的概率q1、民营股东选择诉讼的概率q2、监督机构选择自主监督的概率q3均存在相关关系。判断国有股东对民营股东的侵占比例是否在可允许的范围内,是推进国有企业混合所有制改革顺利进行的前提。

四、结论与建议

通过以上对国有股东、民营股东和监督机构三方的博弈模型分析,得出混合策略的纳什均衡解。在国有企业混合所有制改革的过程中,为有效控制国有股东对非国有股东的侵占行为,首先要加大对国有股东的惩罚力度和国有股东选择侵占行为的成本;其次要降低监督机构的监督成本,充分利用监督资源,加大监督力度,以期在有限的成本下获得最大的博弈优势,提高监督效率。

运用市场化手段推进股权多元化改革的同时,要重视政府发挥的监督和调控作用。同时,不能忽略政府也有自身的利益需求,若不对其进行相应的监督管理,可能会出现政府行为偏差,从而导致政府失灵。因此,在实现国有企业混合所有制改革过程中,改变国有企业存在的政企不分、产权模糊状况,明确政府的界限,有利于实现政企分开、政资分离[20],发挥好政府的监督作用,优化外部改革环境,解决国企混改过程中利益分配不公等问题,保证非国有资本参与改革,最终实现参与主体的良性发展。

针对目前国有股东控制地位、资产转让与信息披露透明程度低的现实,提高非公产权主体参与的积极性[21],既要保护国有资本、防止国有资本流失,又要保障非国有资本的权利与利益。对此,首先要完善相关法律,增强中小股东权利保障机制,降低中小股东的诉讼成本,提高诉讼收益比重;其次要优化公司治理,限制控制股东的表决权,防止控制股东操纵股东大会侵害公司利益。另外,在国有企业混合所有制改革过程中,严格遵守自愿参与和依法自由进出原则,强化市场机制,对国有控股股东、企业高管形成强有力的外部约束。