浅析公募基金与私募基金相对业绩表现

2019-12-06谢夏梦

谢夏梦

【摘要】近年来,我国公募基金与私募基金两者在证券基金市场上展现着越来越重要的地位。公募基金与私募基金是基金按照募集对象不同而分成的两大类。当前公募基金作为原本基金市场的主体在不断发展与壮大,而新兴力量私募基金也出现了超乎寻常的发展速度,强有力地占领了证券市场的一席之地。虽然,私募基金目前还没有完全实现合法化,但它作为基金市场的灰色地带在我国证券市场中扮演着越来越重要的角色。通过对基金业绩的评价研究,能够帮助市场上的个人与机构投资者全方位的了解各基金业绩的市场表现,给他们的投资策略提供更理性的分析。本文分别对过去十年内相对业绩较好的公募与私募的业绩表现比较,分析公募与私募各自的优势,以便对个人投资者提供相关的投资策略。文章主要从平均年化收益率、最大回撤和夏普比率三个指标来比较并分析原因。

【关键词】公募基金;私募基金;业绩比较

2017年是巴菲特著名的“十年赌约”揭晓之日。2008年巴菲特和一个叫Protege Partners的对冲基金FOF打赌,看谁在十年后的收益更多。最终的结果是标普500在十年中获得了7.1%的年化收益率,而Protege Partners选择的五只对冲基金仅仅获得2.2%年化收益率。巴菲特当时的论据是:有许多聪明人认为他们在股市中比其他人聪明,我们把这些人叫做主动管理投资者。站在他们对立面的是被动投资者,他们就是市场平均水平,他们基本上就是跟踪指数。而从一个整体来看,主动管理投资者的业绩也将平均化。但是不同的是,主动投资者的费率远高于被动投资者。

这个赌约背后又告诉我们什么故事呢?本篇文章就借此来探讨下私募基金与公募基金的业绩究竟哪个走势更好。

一、数据样本选取

本报告中的样本数据选取原则如下:(1)私募和公募基金:样本数据选自wind终端;(2)样本统计周期:选取了2009年1月1日至2018年12月31日,逾十年的统计周期做相应的分析,剔除数据异常的样本,如基金净值披露间隔频率过大,净值样本数过少,某个阶段净值暂停披露后又恢复等情况。

二、公募和私募的风险与收益对比分析

(一)平均年化收益率

从平均年化收益率来看,下图1反映了公募基金与私募基金平均年化收益率随统计年份阈值变化的走势,由图获得的基本信息有:

1.在相同的统计区间内,私募基金的平均年化收益率远高于公募基金;

2.随着统计年份区间的扩大,公募基金与私募基金的平均年化收益率均出现增长,且私募基金增长幅度较大;

3.在以近三年时间作为统计区间时,公募基金的平均年化收益率出现负值。

对应的原因分析如下:

a.私募基金比公募基金业绩更好的前提是风险也更大。并且净值严重亏损的私募基金很快就清盘了,公募基金很少清盘,要一直运行,即使业绩相对较差,但只要有一定规模,就不能随意清盘。因此反映在图表内就体现出私募基金平均年化收益率远高于公募基金。

b.年化收益率仅是把当前收益率(日收益率、周收益率、月收益率)换算成年收益率来计算的,是一种理论收益率,并不是真正的已取得的收益率。将平均统计范围扩大时,平均年化收益率增长,说明近十年来货币基金的平均年化收益率在逐渐降低,投资的盈利期望也随之降低。

(二)最大回撤

该图反映了公募基金和私募基金在不同的时间阈值内的对比关系与增长态势,由图获得的基本信息有:

1.公募基金近十年与近五年的平均最大回撤率大致接近,而在近三年的平均最大回撤率降幅较大;

2.私募基金在三个统计时间区间内的平均最大回撤率先降后增;

3.除近三年外,私募基金的平均最大回撤率均低于公募基金。

分析可得:

a.公募基金在近三年的最大回撤率突然下降,而与此同时对应时间段的私募基金最大回撤率却大幅上升,基金的最大回撤率肯定和市场表现息息相关,当市场出现波动时,影响最大回撤率高低的更主要的原因则是基金经理的选择和判断,对于市场有敏锐判断和仓位控制,特别是在市场遭遇极端情况时,公募基金经理表现出了恰当的选股能力和择时能力,那么当震荡来时,也能尽量降低风险,从而控制基金的最大回撤率。

b.直观反映是私募基金比公募基金更抗跌,从最大回撤率角度,在下跌市私募基金抗风险能力优于公募基金。由于私募基金契约更为灵活,在下跌市场中仓位调整空间大,而公募受到契约约束,加上相对排名考核機制,或是导致两者在下跌市场中收益差距显著的原因。

c.体现了私募基金相较于公募基金较强的风险控制能力。上述现象一方面是因为私募基金的产品均有预警和平仓的限制,基金经理在操作时会更加的谨慎,另一方面也和公募基金更多的追求相对收益排名,私募基金更多的追求绝对收益的投资理念相关。

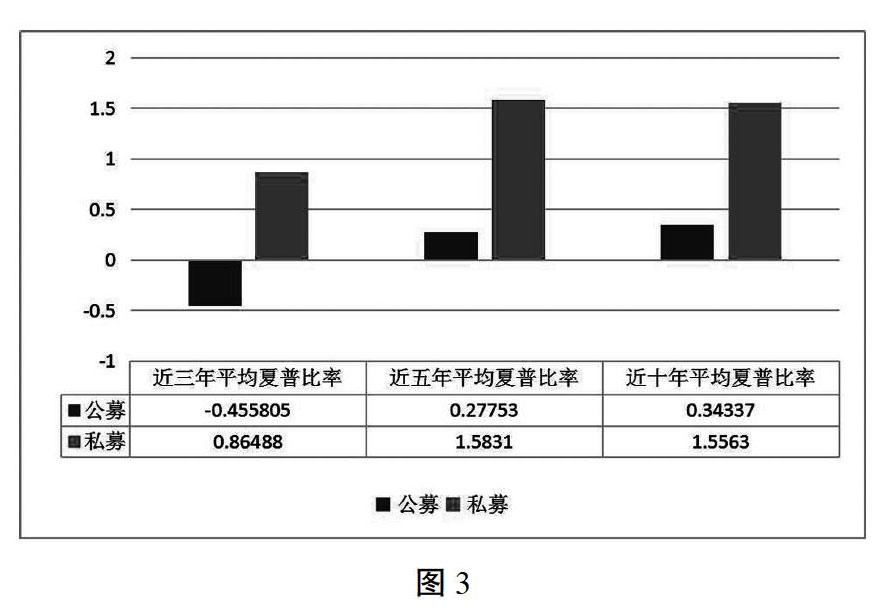

(三)夏普比率

下图2反映了公募基金和私募基金在不同时间阈值内平均夏普比率的变化情况及对比情况,较为直观反映了二者的绩效表现与风险水平,是结合上述年化收益率和夏普比率的综合体现,也是同时可以对收益与风险进行综合考量的经典指标。由图可获知的信息有:

1.公募基金的平均夏普比率由统计时间区间前推而逐步降低,且都在0.5以下,并且在近三年出现负值;

2.私募基金的平均夏普比率在近十年至近五年无显著差距,且保持在1以上;在近三年呈显著下跌趋势并在0.5至1之间;

3.以同样的统计时间区间进行横向对比,私募基金的夏普比率普遍高于公募基金,且稳定性更佳。

由此可分析得:

a.公募基金的夏普比率为正值,说明在衡量期内基金的平均净值增长率超过了无风险利率,在以同期银行存款利率作为无风险利率的情况下,说明投资基金比银行存款要好。夏普比率越大,说明基金单位风险所获得的风险回报越高。夏普比率为负时,按大小排序没有意义,是由于公募基金的平均年化收益率出现负值而产生,代表收益不如银行利率同时还要承受风险。总体夏普比率均低于0.5说明公募基金在十年内的绩效水平与风险控制力均不理想。

b.私募基金的夏普比率代表投资人承担每份单位风险可以拿到的平均期望收益。若为正值,代表承担风险可以有預期正回报;该值越大,则表明承担单位风险的正预期回报越高。由图知私募基金的夏普比率均接近1,在市场等待监管、通胀、经济的多方再度博弈期间,风险偏好向下波动的时间点或许在年报与一季报披露期间,若业绩与通胀产生预期差,防御性组合将占优。

三、原因分析

造成公募与私募基金的业绩差异的原因有以下几点:

(一)募集方式、对象和起点不同

公募基金是指通过公开发售的方式,向广大社会公众进行募集的基金产品,起点最低1000元,定投可以100元。而私募基金是指通过非公开发售的方式,向少数特定的合格投资者进行募集的基金产品,起点100万。这里其实默认了一个前提是,相对更具资金实力的私募投资者其风险承受能力和理解能力更强。

(二)仓位、限制和流动性不同

公募基金的股票仓位根据基金属性的不同有着严格的区分,比如股票型公募基金最低仓位不能低于80%。很多人会问,那岂不是下跌的时候就很惨?是的,毫无疑问。但是反过来讲,这也是为什么这一波起来,好像公募特别猛的原因,一定程度上就是得益于仓位的限制,简单来讲就是四个字——奉旨满仓。私募基金对仓位没有要求,对持仓个股的比例限制也相对于公募少,理论上满仓干一个票也是有可能的,当然,也可以100%空仓,操作方面非常灵活。流动性方面公募大都随时申赎,每天计算净值。私募现在很多都是按月开放,一般以每月最后一个交易日来计算统一计算申购和赎回的净值。

(三)激励机制不同——可能是最重要的区别

公募基金的主要收入来源是按日计提管理费,因为起点低,规模更容易做大,固定管理费足够基金公司盈利了,所以规模是基金公司的生命线。私募除管理费外,最主要是靠业绩提成,目前的模式大都采用“水位线法”,即动态的以上个月的净值为基准,在创新高的利润中提取20%作为业绩报酬,因此私募基金必须每个月不断的把净值做高,自己才有钱赚。综上,从机制上讲,虽然公募也是靠业绩做大规模收取管理费,但对于私募来说,做业绩比做规模的诉求来的更直接。这就决定了公募是做相对收益,要的是跑得快;私募是做绝对收益,要的是活下来。

四、小结

经过我们一系列的数据分析与结合图表的直观判断,让我们再回到前面的巴菲特十年赌约的小故事,对冲基金跑不赢指数的原因,不是投资能力的问题,而是对冲基金的运营成本太高了。正如公募基金一样,它的高额管理费和庞大规模数量也限制了其业绩冲刺。公募基金因为仓位和环境的原因,牛市里面表现的非常好,加上板块轮动和风口频出,当真做到了“一个牛市,多重精彩”。公募确实存在一定囚徒困境的博弈,但是我不认为公募抱团博取高收益是错的,在合理合规的基础上,通往罗马的都是路。当然,从投资方法的角度来说,适当做一些落袋为安的动作,化相对收益为绝对收益,才是投资公募基金的上策。总之,公募和私募应该是均衡配置,动态调整,方为王道。最后说一句,公募和私募没有优劣之分,只有适合和不适合之别。