生产网络与企业并购:一个行业关联度的研究视角

2019-12-06董志勇雷阳李成明

董志勇 雷阳 李成明

摘要:企业并购是产业升级的重要实现方式,既有文献多从微观企业特征和宏观经济环境视角研究企业并购的动因,鲜有从行业层面探讨企业并购的驱动因素及其机制。本文从生产网络出发,使用2003-2017年中国上市公司微观数据与2002,2007和2012年投入产出表数据进行行业层面的匹配,运用社会网络分析法构建供给网络和消费网络,研究了行业关联度对企业并购的影响,从生产网络角度找到了企业并购的驱动因素及其行业异质性证据。本文研究得出:在生产网络中,行业间关联程度越强,行业间的企业并购越活跃进一步分析发现,资产专用性和生产效率等行业异质性与行业关联度对并购活动具有正向交互效应,行业资产专用性和生产效率越高,行业关联程度对相关行业并购强度边际影响越大本文的政策启示是,在供给侧结构性改革背景下产业政策应关注跨行业影响,促进行业间兼并重组,通过做大做强关键产业带动其他产业发展,推动经济转型升级。

关键词:生产网络;企业并购;行业关联度;投入产出表

一、引言

企业并购是市场整合和产业升级的重要实现方式。在供给侧结构性改革背景下,经济结构战略性调整是中国经济发展方式转变的主攻方向(殷德生和范剑勇,2013),并购重组能够拓展企业业务,优化经济结构,增强行业发展质量(黄旭和李卫民,2012),因而企业并购在经济转型升级过程中扮演着越来越重要的角色,在经济转轨过程中企业的扩张冲动也愈加强烈。具体而言,在2007年以前,我国各个行业的并购活动均处于低迷状态,并购交易的次数和金额都十分有限,截至2006年底累计发生648起并购交易事件,累计交易总额为862.53亿元。从2007年起,我国的企业并购活动开始急剧增长,2015年并购活动次数达到1088次的峰值,交易总金额达8023.06亿元。总体上看,企业并购活动的次数和规模呈现出相似的发展趋势,如图1所示。

关于并购动因或决定因素的研究汗牛充栋,国外研究多从公司金融和资本市场角度解释企业并购现象。一种观点基于新古典经济学的“管理者最大化股东财富”和“资木市场是有效的”两个假设进行研究,认为并购浪潮是经济、技术和管制环境冲击的结果,如技术冲击、政策冲击、金融摩擦等,主要理论包括Q理论(Jovanovic and Rousseau,2002)和产业冲击理论(Harford,2005)。另一种观点是放松新古典经济学关于市场有效假设后发展起来的股票过渡估值理论(Shleifer and Vishny,2003; Baker et al.,2008)。而针对中国企业并购的动因,国内相关研究聚焦于微观企业特性与宏观外部环境,包括企业家影响力(蔡庆丰等,2017)、管理层权力(傅颀等,2014)、风险观念(温日光,2015)等企业管理者特质,信息优势(李善民等,2015)、生产率(刘莉亚等,2018)等企业自身特征,以及税收竟争(王凤荣和苗妙,2015),政治关联(潘红波等,2008)、政治晋升(陈仕华等,2015)、产业政策(钟宁桦等,2019)等宏观经济环境。综合国内外相关研究发现,既有研究鲜有从中观行业层面分析企业并购的动因及其机制。

在经济体系中,各个行业并不是孤立存在的,而是通过一个复杂的投入产出关系网络相互连接起来,这意味着行业可能受到通过投入产出联结的生产网络中其他行业的影响。企业并购,尤其跨行业并购,是不同行业间策略性互动的重要经济现象,越来越多的文献表明行业特征影响公司决策,包括金融政策(MacKay and Phillips,2005)、公司治理(Giroud and Mueller,2010)等,这些研究强调了企业与其行业竟争对手之间的战略互动对解释金融经济学基本问题的重要意义。但目前从生产网络视角考虑行业间关联关系及其策略互动影响的文献较少,即使在研究企业并购的文献中涉及行业特征,也只是从某些局部特征出发如讨论并购双方产业周期的影响(刘笑萍等,2009),或仅做统计性分析如研究周期性行业的并购现象(陈蕾和郑悦,2015)。近年来随着社会网络分析方法在经济学领域的应用逐渐得到重视,从生产网络视角出发探讨行业对宏观经济影响的文献逐渐增多,如研究宏观波动的微观来源(Acemo-glu et al.,2012),以及基于投入产出经济框架研究行业特征对经济增长的影响(Acemoglu et al.,2017)等。这类文献普遍强调,不同行业对经济的影响程度不同,其影响程度受到行业间中间投入关联程度的影响,不同行业对宏观经济的影响也存在明显异质性。

随着生产网络相关研究的深人,生产网络研究方法也开始在金融经济学中应用。Ahern andHarford(2014)从行业间关联角度研究了并购浪潮的发生与时机,利用美国经济分析局的投入产出数据对生产网络进行实证分析发现,两个行业之间的连接强度与跨行业合并活动的水平成正比,行業层面的经济冲击可能导致跨行业的垂直并购浪潮,这一浪潮可以通过上下游之间的联系传播,而无需直接的垂直整合。例如,上游行业的重组可能导致下游行业进行相应的重组。那么,中国企业的并购活动是否也具有相似的特征,行业关联度如何影响中国的跨行业并购活动,在生产网络中行业特征又如何影响企业并购行为,这些问题国内暂无相关研究涉及。

因而,本文使用2003-2017年中国上市公司微观数据,并与2002,2007和2012年投入产出表数据进行行业层面的匹配,运用社会网络分析法构建供给网络和消费网络,研究了行业关联度对企业并购的影响,从生产网络角度找到了企业并购的驱动因素及其行业异质性证据,研究得出:在生产网络中,两个行业之间的产品供给或消费关联度越强,行业间并购越活跃。进一步分析发现,生产网络中的并购活动受到并购方所在行业的资产专用性和生产效率等行业异质性的影响,即行业的资产专用性和生产效率越高,越容易发生并购活动,而且资产专用性和生产效率与行业关联度对行业间并购活动强度具有正向交互效应,行业资产专用性和生产效率越高,行业关联程度对相关行业并购活跃程度影响越强。本文的贡献在于:(1)分析工具方面,木文使用社会网络分析和图论中相关技术,把生产网络视为一个整体,使用最短路径刻画行业间关联关系,克服了单纯使用行业间直接投入产出比重而遗漏间接联系所导致的测度偏误,明晰了复杂经济网络中不同行业间生产关联程度,以及对宏观经济影响的相对地位。(2)研究视角方面,从中观行业角度解释中国企业并购动因及其机制,进一步发掘市场整合的内在规律,在理论上能够为公司金融和产业组织等相关研究提供新视角。(3)现实意义方面,生产关联驱动企业并购,行业特征影响企业并购强度。在供给侧结构性改革背景下,对理清中国经济体系内在行业联系,把握市场整合内在规律,进而促进产业结构调整和经济转型升级具有重要意义。

木文剩余部分安排如下:第二部分基于文献回顾进行理论机制分析并提出研究假说,第三部分介绍数据来源、研究设计、指标描述和描述性统计分析,第四部分进行实证结果分析对第二部分研究假说进行回应,第五部分进行结果稳健性检验,最后得出结论与政策启示。

二、文献综述、理论分析与研究假说

(一)生产网络中行业间关联程度与企业并购

企业并购是企业兼并和企业收购行为的简称,是通过控制外部竞争以提高自身企业竞争力的手段(黄雯和杨柳青,2018)。19世纪末20世纪初,西方掀起了并购浪潮,对于这一现象的研究涌现了大量关于企业并购的相关理论。其中,新古典主义理论认为,垂直兼并可以消除现有的低效率,如连续垄断企业的双重价格加价问题(Perry,1978)或投入替代问题(Warren-Boulton,1974),企业间投入产出关联度越高,则垂直兼并带来的效率改善越明显。作为新古典主义理论的替代品,如果内部交易的净收益大于市场交易的净收益,那么交易成本可能导致兼并。Coase(1937)用交易成本解释企业的性质,企业通过合并将交易成本内化为管理成本,企业间交易量越大,通过兼并进行内部化能够获得的额外收益越多。Williamson(1971)最早用交易成本理论解释垂直一体化问题,将企业看作一种治理结构,纵向一体化的主要目的在于节约交易成木,而其他可能因素只起到辅助作用。关于并购动因的其他相关解释包括要素扭曲论(Vernon and Graham,1971)、供给确定论(Arrow,1975)、风险转移论(Carlton,1979)、税收规避论(Stigler,1951)等等。技术决定论认为,由于各种技术组织可以相互影响,当规模经济达到足够程度时,只有形成了统一所有权,才能解决技术方面的问题;要素扭曲论认为,企業合并主要出于避免在垄断市场上遭遇要素配置扭曲的原因;供给确定论认为,兼并是企业面临上游产品供给不确定条件下获得信息的一种重要方式;而风险转移论认为通过并购可以消除经济体系中一方把风险转移给另一方的可能;税收规避论则认为企业兼并的一个重要原因是避税。

企业并购活动除了直接关联的垂直整合外,还存在非直接关联企业间的合并活动。Galbraith(1952)曾预测,上游行业的行业整合会导致下游行业的行业整合,以抵消初始整合所产生的垄断力量。Inderst and wey(2003)运用产业组织模型研究发现,产品可替代性的变化或一个行业成本结构的变化会影响相关行业企业合并的动机。因此,即使没有很强的直接联系,并购活动也可以通过行业之间的间接经济联系来进行。

无论从效率、技术、信息、风险、税收还是交易成本等视角来解释企业并购动因,其研究基础都在于行业间投入产出的关联关系,关联关系越强则交易成本节约越多,效率提升和技术收益越显著。因而基于以上分析,本文提出研究假说1:

H1:在生产网络中,两个行业之间的供给或消费联系越强,越容易产生行业间并购活动。

(二)生产网络中行业异质性与企业并购

生产网络中存在行业异质性,不同行业的估值、规模、回报、集中度、生产效率等存在差异。当两个行业之间的投入产出关系较强时,行业间的并购活动会更多,这与行业特性紧密相关(Ahern andHarford,2014)。

资产专用性可以视为生产力的一种特殊形式,最早由Williamson提出用来解释交易成木的起源,进而研究各类合同及其相应的治理结构,并考察各类经济制度的效率差异。已有研究发现,资产专用性与企业并购之间存在显著的正相关关系(Lafontaine and Slades,2007),企业并购可以弥补上下游企业之间专用性资产投资不足的难题(陈宏伟,2004),缓解因不完全契约下资产专用性所导致的“敲竹杠”问题(方明月,2011)。而且,资产专用性水平越高,买方公司财富效应越大(李青原,2011)。陈玉罡和李善民(2007)利用2003年中国上市公司的并购样木得到相同的结论,企业的资产专用性越强,面临中间产品市场的不确定性越大,导致企业更有动机进行并购,通过并购实现协同效应。因而,在生产网络中两个行业关联度越强、资产专用性越强的企业并购其他企业后协同效应越会被进一步放大,节约更多交易成本;同样在两个行业关联度相同的企业对,买方的资产专用性越高,则合并后潜在收益越高,企业的并购动机越强,行业间并购强度越高。

既有研究也表明,并购之前经营绩效越好的收购方在并购后活动的回报越显著(Servaes,1991)。在并购活动中,卖方通常是企业绩效较差的公司(Jove and Ofek,1995),其在不同经营状态所售资产存在差异(Maksimovic and Phillips,1998)。基于美国制造业的数据表明,生产率较高的企业更可能购买资产或者企业,同时生产率较低的企业更有可能售卖资产(Maksimovic et al.,2013)。基于中国上市公司微观数据研究也表明,买方生产效率越高或经营绩效越好,那么其发起并购的可能性越高,而卖方在生产效率或盈利效率方面越差,则被并购的可能性越高,且在并购活动中买方的生产率显著高于卖方(刘莉亚等,2018)。Ahern and Harford(2014)从生产网络中得出,当行业的研发支出增加时,研发活动放大了产品市场链接的影响,提高了跨行业并购的可能性。因而,在生产网络中两个企业行业关联度越强,高生产率的企业并购低生产率企业后协同效应会被进一步放大,节约更多交易成木;同样,对于在两个行业关联度相同的企业对,如果买方的生产率水平越高,则合并后潜在收益越高,企业的并购动机越强,并购活动越活跃。因而基于以上分析,本文提出研究假说2和假说3:

H2:行业的资产专用性越强,并购活动越活跃;资产专用性与行业关联度对企业并购具有正向交互效应,行业资产专用性越高,行业关联程度对相关行业并购活跃程度影响越强。

H3:行业的生产效率越高,并购活动越活跃;行业生产效率与行业关联度对企业并购具有正向交互效应,行业生产效率越高,行业关联程度对相关行业并购活跃程度影响越强。

三、数据说明、计量模型与描述性统计分析

(一)数据说明与网络构建

1.投入产出数据与生产网络

投入产出表的有关概念由美国哈佛大学教授W.Leontief最早提出,用以研究一定时期内各个经济部门之间的相互联系和平衡比例关系。在表格中,每一个数都具有双重含义,纵向表示中间产出,即每个行业部门供给各个行业部门生产消耗使用的产品价值;横向表示中间投入,即每个行业部门生产过程中消耗各个行业部门的产品价值。由于各个年度投入产出表的行业数量和分类依据存在差别,需要进行处理以统一分类标准,因此,本文首先以2017版《国民经济行业分类》标准,对各年度的投入产出表进行统一调整,调整后得到2002、2007、2012年度108个行业的投入产出表①。

为了构建生产网络,需要使用投入产出表中行业间供给或消费联系的数据。在此基础上,进一步构建供给矩阵和消费矩阵:将投入产出表中各个数据除以所在列数据的总和,得到N阶供给矩阵(N为行业总数)[Sij],Sij表示行业i供给行业J的产品价值占行业J总流人价值的比重;同理,将表中各个数据除以所在行数据的总和后转置,得到N阶消费矩阵[Cij],Cij表示行业i消费行业j的产品价值,占行业J总流出的比重。参考Fan and Goyal(2006)的做法,若Sij或Cij的值小于1%,则用0代替,由此可以得到两类邻接矩阵。显然,供给矩阵和消费矩阵均为非对称矩阵。

进一步可以将邻接矩阵表示成有向图的形式。图中每个节点代表一个行业,边的权重代表供给或消费比重,边的方向指向供给目标或消费来源。可见,节点和边的性质与其网络分布,对网络流的传递具有重要的影响。以2007年投入产出表为例,选取其中30个行业编制供给网络(图2)。可以看出,由于不同行业的生产特性不同,每个行业对其他行业的产品供给比重大小也有所差别。部分行业间联系疏远不存在明显的产品供给关系,而部分行业的生产活动则极大程度上依赖某一个或某几个行业的原材料供应,如畜牧业很大程度上依赖于饲料加工业的原料供应,石油和核燃料加工业很大程度上依赖于石油和天然气开采业的原料供应,钢压延加工业很大程度上依赖于黑色金属矿采业等。

2.跨行业并购数据

本文使用的并购交易数据来源于Cvsource数据库,并按照以下规则进行筛选:(1)买卖双方企业所在地区均为中国大陆;(2)买方企业不属于金融类企业;(3)披露交易金额且不少于100万元人民币;(4)披露交易股权且不少于20%,交易完成后买方企业持有卖方企业50%以上股份;(5)并购交易属于境内并购且已成功完成;(6)并购交易持续期内,买方企业没有因为连续若干年度亏损等原因暂停上市或实施ST;(7)交易宣布时间在2003年1月1日至2017年12月31日之间;(8)买卖雙方所在行业按《国民经济行业分类》标准不属于同一个小类行业(剔除水平整合的样本)。经过上述筛选并剔除异常数据后,得到6121个交易样本,对每个样本分别记录交易宣布时间、买方所在行业、卖方所在行业和交易金额等信息。之后按照《国民经济行业分类》标准,将各个行业分类名称进行逐一匹配,使之与投入产出表中的行业名称完全对应。

图3和图4分别统计了在样本期间内,发起并购活动总次数最多和总金额最大的十个行业。可以看出,无论是并购次数还是并购金额,商务服务业均处于最高水平,在15年间共完成并购活动447次,累计交易金额达到1568.06亿元。批发和零售业等下游行业也属于并购活动的热门行业,实现并购次数290次,累计交易金额为1526.89亿元。总体上看,第三产业已经逐渐成为我国行业并购活动的主要参与对象。

(二)实证策略

本文的研究重点是,从中观行业层面考察生产网络中行业关联程度和行业异质性对企业并购尤其是跨行业并购活动的影响及其机制,以及检验两者对并购活动的交互效应。

1.生产网络中行业间关联程度与企业并购

本文使用“行业对”作为基本的研究对象,剔除金融类行业及买卖双方行业相同的情况后,由107个行业可以得到11342个行业对,研究行业间关联程度在企业跨行业并购活动中的内在驱动机制。限于投入产出表每五年公布一次,本文使用2002、2007、2012等三期投入产出表数据,共形成34026个行业对样本。使用并购次数和并购金额,即投入产出表编制的次年开始,五年之内买方所在行业与卖方所在行业之间并购活动的总次数和总金额,作为各个模型的被解释变量,衡量行业间的企业并购强度(MA),也反映行业间并购活动的活跃程度。考虑到并购活动从决策发起到最终完成可能存在的滞后效应,所有解释变量和控制变量均使用滞后一期的数据,这也能最大限度地减轻逆向因果关系对模型结果的干扰。为了验证H1,实证设计与变量说明如下。

其中,Correlation,,表示行业关联程度。Zi,t表示行业层面控制变量。国家制定的产业政策很有可能同时影响行业之间的产品供求关系,以及企业的并购动机和并购行为(肖庆文和来有为,2012;林毅夫,2019),为了充分减轻遗漏变量导致的内生性问题,本文同时控制行业层面的不同产业政策。除此之外,宏观经济的冲击、政策颁布与制度革新,以及重大的技术进步等因素,都有可能对一个行业的并购活动产生重要影响,因此各个模型中均使用时间效应τt来控制上述影响因素。εi,t代表随机扰动项。

2.生产网络中行业资产特征与企业并购

为了验证H2,分别使用资产专用性、行业关联度及两者的交互项作为核心解释变量构建模型(2)如下:

其中,Specificityi,t表示行业资产专用性,Specificityi,t×Correlationi,t为行业资产专用性与行业关联度的交互项,τt为时间效应,控制变量等与(1)中相同。

3.生产网络中行业生产效率与企业并购

为了验证H3,分别使用行业生产效率,行业关联度及两者的交互项,作为核心解释变量构建模型(3)如下:

其中Efficiencyi,t表示行业生产效率,Efficiencyi,t×Correlationi,t为行业生产效率与行业关联度的交互项,τt为时间效应,控制变量等与(1)中相同。

(三)变量说明与描述性统计分析

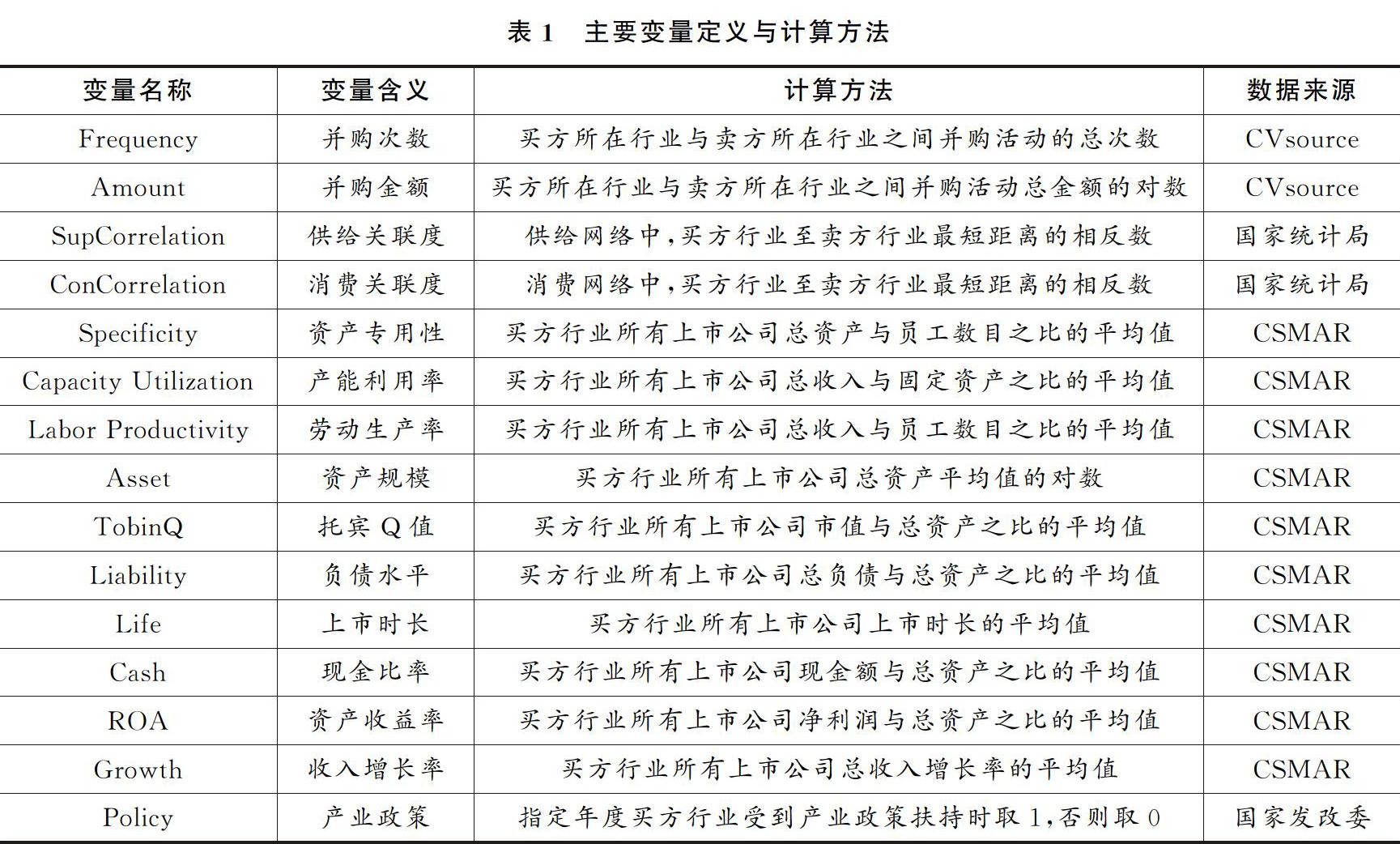

本文以行业对为研究对象,行业间并购强度为被解释变量,行业关联度为核心解释变量。在控制变量选取上,木文参考Jensen(1986),Harford et al.(2014)、蔡庆丰和田霖(2019)、刘莉亚等(2018)的做法,分别使用行业规模(Asset)、托宾Q值(TobinQ)、负债水平(Liability)、上市时长(Life)、现金比率(Cash)、资产收益率(ROA)、收入增长率(Growth)以及产业政策(Policy)作为控制变量,对影响跨行业并购活动的其他因素进行控制,具体变量定义如下。

1.被解释变量

本文的被解释变量是两个行业之间的企业并购强度(MA)。本文使用“行业对”作为基本研究对象,对于行业i和行业J,两个行业形成行业对ij和ji,本文使用行业间并购次数和并购金额来作为行业间并购强度的度量指标。以并购次数为例,ij间发生的并购次数是指行业i中的企业作为买方并购行业J中企业的并购活动总次数,ji间发生的并购次数表示行业J中的企业作为买方并购行业i中企业的并购活动总次数。为了与投入产出表数据相匹配,木文将并购活动以每五年为一期进行加总,从投入产出表编制的次年开始,五年之内行业i中企业并购行业J中企业的总次数表示行业对ij间的并购强度,并作为各个模型的被解释变量。

2.主要解释变量

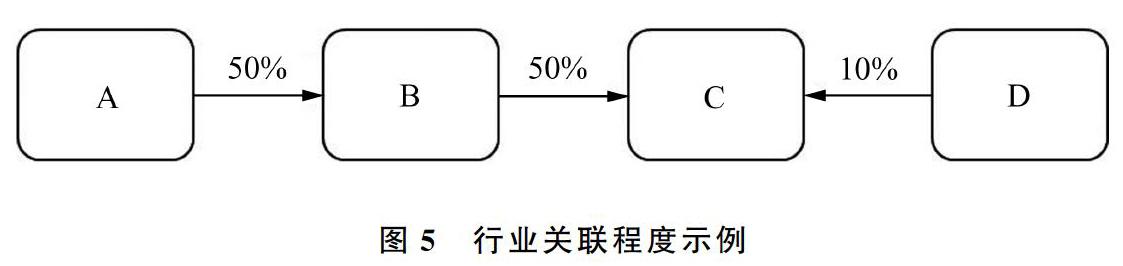

木文的核心解释变量是两个行业之间的行业关联度(Correlation),行业关联度是指两个行业之间的产品供给与消费联系的强度。本文借助图论中的单源最短路径算法,计算得到“最短距离”这一指标。行业间的最短距离越短,则产品供给与消费联系越强。由投入产出表数据构建的生产网络是一个有向图,可以在供给网络和消费网络的基础上,使用广义Dijkstra算法(Biswas et al.,2013)分别计算出行业i至行业j的供给距离和消费距离,然后定义供给关联度(SupCorrelation)和消费关联度(ConCorrela-tion)。具体来说,由于生产网络中原有的边权重为相邻行业的直接关联程度,且Dijkstra算法计算的是最短距离,若用Dijkstra算法计算两个行业之间的最大关联程度,首先对网络中每条边的权重取倒数,然后用Dijkstra算法计算最短距离,两个行业距离越短则行业关联度越强,因而再对相应的最短距离取相反数,则得到的数值越大,行业关联度越强,以此作为行业关联度的衡量指标。这一算法的优点在于充分考虑了行业间的间接影响,使得行业间关联度测度更为精准,距离说明如图5。在A、B、C、D四个同等规模的行业组成的简单供给网络中,A行业与C行业的直接关联度为。,即不存在直接关联关系,而D行业与C行业存在直接关联关系,D行业有10%的产出作为C行业的投入,因而通过直接关联关系测算的DC间的关联度大于AC间的关联度;但在考虑间接关联时我们发现A行业有50%投向B,而B行业有50%投向C,平均意义上A有25%流向C,即在生产网络中AC之间的关联度大于DC之间的关联度,综合考虑间接关联更贴近经济现实。

在行业异质性讨论中,使用行业资产专用性和行业生产效率作为解释变量。木文借鉴刘凤芹和王姚瑶(2012)的方法,定义行业资产专用性水平(Specificity)为买方行业所有上市公司总资产与员工数目之比的平均值。同时,本文使用行业的产能利用率和劳动生产率作为行业生产效率(Efficiency)的衡量指标。其中,产能利用率(Capacity Utilization)定义为买方行业所有上市公司总收入与固定资产之比的平均值,作为表征买方行业资本生产效率的变量;劳动生产率(Labor Productivity)定义为买方行业所有上市公司总收入与员工数目之比的平均值,作为表征买方行业劳动力生产效率的变量。

3.其他控制变量

(1)行业规模(Asset):企业总资产水平常被当作衡量企业规模大小的一项指标。研究表明,资产总量越大的企业,越有动机和实力对其他规模相对较小的企业展开并购活动;

(2)托宾Q值(TobinQ):根据托宾Q理论,较高的托宾Q值表明通过并购企业来增加产能的成本要低于资产重置,此时企业会有更强的投资动机;

(3)负债水平(Liability):负债水平用于衡量企业的财务杠杆水平,负债水平越高的行业,开展兼并收购等投资活动时越会受到影响;

(4)上市时长(Life):上市时间长度反映了企業在资本市场上进行交易活动并积累经验的程度,上市时间越长的企业,进行并购活动的经验越丰富,对并购决策也会产生影响;

(5)现金比率(Cash):企业的经营活动现金比率衡量了一个企业所面临的融资约束的松紧程度。自由现金流假说认为,持有较多自由现金流的企业,更有动机发起或参与低效率的并购活动;

(6)资产收益率(BOA):企业的资产收益率衡量了企业使用自身资产创造利润的能力,盈利能力越强的公司,越有实力和动力通过兼并收购扩大企业规模,从而提升创造利润的空间;

(7)收入增长率(Growth):企业的营业收入增长速度是成长能力的重要体现,成长性越强的行业,兼并收购其他行业企业的可能性越大;

(8)产业政策(Policy):借鉴蔡庆丰和田霖(2019)的做法,全文阅读并手工整理政府制定的“十五”“十一五”“十二五”和“十三五”规划纲要文件,分别对应样本期中的2003-2005年、2006-2010年、2011-2015年和2016-2017年。根据文本具体内容并结合行业分类标准,来确定受到产业政策支持的行业和年份。如果在对应年份,某一行业受到了产业政策的支持,则Policy取1,否则取。。

上述主要变量的含义与计算方法如表1所示。

各个控制变量均为投入产出表编制当年对应的数据,其中连续型变量需要进行5%缩尾处理,对并购金额为0的行业对统一取1,以便于对数化处理。表2列出了实证分析所用变量的描述性统计结果。其中,被解释变量并购次数(Frequency)的平均值为0.147,最小值为。,最大值为460显然,这是由于大量的行业对之间没有发生过并购活动,绝大多数的并购活动集中在相对较少的一部分行业当中。

四、实证结果

(一)基准回归模型:行业关联度对企业并购的影响

豪斯曼检验结果显示,应该使用固定效应模型。在控制相应变量以排除其他行业内部因素的干扰后,实证结果如表3中(1)~(6)显示。在以并购次数(Frequency)作为被解释变量时,供给关联度(Sup-Correlation)和消费关联度(ConCorrelation)的估计系数分别为2.834、2.982,均通过1%显著性水平检验。而在以并购金额(Amount)作为被解释变量时,供給关联度(SupCorrelation)和消费关联度(Con-Correlation)的估计系数分别为19.100、19.919,也均通过1%显著性水平检验。这说明在由众多行业组成的经济体系当中,无论处于产业链的上游还是下游,如果两个行业之间供给或消费联系增强,那么相应的行业间并购活动也会越活跃。模型(3)和(6)将两类行业关联度的指标综合考虑,仍然可以得到正向显著的结果,进一步说明了行业间企业并购的强度与行业间的供给与消费关系强度高度正相关。这是因为生产网络中行业间投入产出关联越强,互相影响力越大,发生并购活动越有利于降低交易成本,从而提升行业的盈利能力,这验证了假设H1。

另外,行业规模(Asset)、托宾Q(TobinQ)、负债水平(Liability)、资产收益率(ROA)的估计系数均为正向显著,说明产业投资回报率越高、总体规模越大、举债经营能力和盈利能力越强的行业,在对外投资并购等活动中更加具备优势,从而可能参与发起更多的行业间并购活动。而上市时长(Life)、现金比率(Cash)、收入增长率(Growth)的估计系数均为负向显著,说明上市时间较长、自由现金流越充足以及成长能力越强的行业,本身很可能已经具备了相当程度的经营规模和盈利能力,因此通过并购活动进一步扩大产业规模的动力也越小。产业政策(Policy)的估计系数为正且在1%水平下显著,表明产业政策的实施有效促进了行业间的市场整合。这些结果与蔡庆丰和田霖(2019)、刘莉亚等(2018)、钟宁桦等(2019)研究结论相呼应。

(二)进一步分析:生产网络中行业异质性、行业关联度对企业并购的交互作用

1.行业资产专用性和行业关联度对企业并购的交互作用

表4中使用行业资产专用性(Specificity)作为解释变量之一,通过研究资产专用性与行业关联度的交互作用,分析在考虑了行业资产专用性这一因素之后,行业间的供给或消费关系对企业并购活动的影响。除了第(4)列以外,综合比较模型结果(1)~(3)可以发现,资产专用性本身的估计系数均显著为正,由此可知,在产品的供给或消费关系一定时,资产专用性越高的行业,越有动机发起跨行业并购活动。这是因为一个行业的资产专用性越高,资产改作他用的机会成本也就越大,因而企业在交易活动中越容易陷人不利地位,可能会面临被交易对手“敲竹杠”的问题。而通过并购与自身具有密切产品联系的产业,可以提高资产的通用程度,从而缓解资产专用性导致的“敲竹杠”难题(Fan and Goya1,2006)。同时发现,行业关联度与资产专用性的交互项均为正且通过5%显著性水平检验。不同行业之间关联度越高,行业的资产专用性对并购活动的边际效应越大;同样,在资产专用性越高的行业,与其他行业的行业关联度也对并购活动的边际效应越大,这验证了假设H2。

2.行业生产效率与行业关联度对企业并购的交互效应

表5和表6分别使用产能利用率(Capacity Utilization)和劳动生产率(Labor Productivity)作为解释变量之一,通过研究这两种衡量行业生产效率的变量,以及与行业关联度的交互作用,分析在考虑了行业的资本生产效率和劳动力生产效率之后,行业间供给或消费关系对行业间企业并购强度的影响。综合比较表5和表6中模型(1)~(4),发现生产效率变量本身的估计系数为正向显著,各个交互项也同样具有正向显著性。这表明在产品的供给或消费关系一定时,资本或劳动力生产效率越高的行业,越有动力发起并购活动。这可能是因为这类行业本身已经积累了足够数量和质量的生产要素,其要素生产效率也已经达到了较高的水平。在这种情况下要想进一步提高盈利能力,必须通过与其他行业进行整合,将外部市场中的交易成本、信息成本内化为企业内部的组织和管理成本,达到降低总生产成本的目的。同时,通过吸收整合其他行业的生产经营优势,也有助于自身开拓新的市场和业务范围,提高盈利的可能性。这验证了假设H3。

五、稳健性检验

在上文中,将合格的并购样本定义为“交易金额不少于100万元,交易股权不少于20%”,根据这一筛选标准得到行业间并购次数和并购金额,以此来衡量行业间并购强度。为了排除筛选标准可能对实证结果的影响,本节使用更加严格的限定条件,即“交易金额不少于500万元,交易股权不少于50%”,重新筛选并购交易数据作为行业间企业并购强度衡量指标,采用相同的模型和思路进行实证分析。

由表7可以看出,供给关联度(SupCorrelation)和消费关联度(ConCorrelation)的估计系数显著为正且通过1%显著性水平检验,分别为2.520、2.630,模型(3)中结果也显示行业关联度对企业并购具有显著正向作用,与上文得到相同的结论,再次验证了假说H1。

同时,检验资产专用性(Specificity)与行业关联度指标的交互作用,如表8所示。除了第(4)列以外,综合比较模型(1)~(3)可以发现,资产专用性(Specificity)估计系数为正且显著,验证了资产专用性越强的行业越容易发生并购活动。同时发现,行业关联度与资产专用性的交互项均为正,且绝大部分通过1%显著性水平检验。这说明,行业之间关联度越高,行业的资产专用性对并购活动的影响效应越大;资产专用性越高的行业,行业关联度对并购活动的影响效应也越大,这再次验证了假说H2。

进一步,通过研究资本生产效率和劳动力生产效率这两种衡量行业效率的变量,及其与行业关联度的交互作用,检验在考虑了行业生产效率之后,行业关联度对并购强度的影响。综合比较表9和表10中(1)~(4),发现资本生产效率和劳动力生产效率的估计系数正向显著,各个交互项也具有正向显著性,这进一步说明行业关联度一定时,生产效率越高的行业,越有动力发起并购活动。同时发现,行业关联度与生产效率的交互项均为正,且均通过1%显著性水平检验。这也再次证明,行业之间关联度越高,行业的生产效率对并购活动的影响效应越大;生产效率越高的行业,行业关联度对并购活动的影响效应也越大,这也验证了假设H3.

可以看出,尽管更改筛选规则之后,符合条件的并购样本数量减少,但是所有解释变量均保持了较高的显著性水平,所有结论同样成立,证明木文结果稳健。

六、结论与启示

什么驱动企业并购?既有文献多从微观企业特征和宏观经济环境视角研究企业并购的动因,鲜有从行业层面探讨企业并购的驱动因素及其机制,这正是本文研究的出发点和落脚点。

木文从生产网络中行业间供给和消费关联程度出发,使用2003-2017年中国上市公司微观数据,并与2002、2007和2012年投入产出表数据做行业层面的对应匹配,运用社会网络分析法构建了供给网络和消费网络,分析发现不同行业之间供给和消费关联程度存在明显差异,不同行业之间依赖度不同。随后木文使用图论中最短路径算法刻画行业间行业关联度,进而研究了行业关联度对跨行业并购的影响,从生产网络角度找到了中国企业并购的驱动因素及其行业异质性证据。本文研究得出,在生产网络中两个行业之间的产品供给或消费关联度越强,行业间越容易发生并购活动,行业间并购越活跃。在考虑企业异质性条件下进一步分析发现,生产网络中的并购活动受到并购方所在行业的资产专用性和生产效率等行业异质性的影响,即行业的资产专用性和生产效率越高,越容易发生并购活动。而且,行业异质性与行业关联度对行业间企业并购的影响具有正向交互效應,行业资产专用性和生产效率越高,行业关联程度对相关行业并购活动的活跃程度影响越强;同样,行业关联度越高,行业资产专用性和生产效率越高对行业并购活动的活跃程度影响也越强。

木文在分析工具和研究视角上具有一定的创新性。第一,既有文献多从上下游直接关联关系研究行业间相关度,而忽视了行业间通过生产网络中上下游传递的间接关联,本文使用社会网络分析和图论中相关技术,把生产网络视为一个整体,综合考虑行业间的直接关联和间接关联,使用最短路径刻画行业间这一关联关系,克服了单纯使用行业间直接投入产出比重而遗漏间接联系所导致的测度误差,明晰了复杂经济网络中不同行业间生产关联程度,及其对宏观经济影响的相对地位。第二,木文从中观行业角度解释中国企业并购的内在驱动因素及其机制,进一步发掘了市场整合的内在规律,在理论上为国内公司金融和产业组织等相关研究提供了生产网络的新视角,对进一步推进市场化改革和现代经济体系建立也具有一定的政策启示。

企业并购是市场整合和产业升级的重要实现方式。在构建现代化经济体系背景下,如何通过企业并购实现市场整合进而推动中国经济高质量发展成为当下重要课题。随着相关政策逐步放开,并购活动逐渐活跃,从宏观层面尤其生产网络层面对并购活动进行有效引导,将会更好地发挥政府在经济发展中的引领作用。一方面,生产网络中行业关联特征对科学、合理地制定产业政策,引导产业发展具有一定现实意义。通过并购重组实现产业结构升级,需要把握产业发展内在规律和产业组织格局,相关产业政策的制定应该跳出局部思维,从生产网络整体出发综合考虑产业政策的跨行业影响,如新能源领域的产业政策有效推动了新能源行业的发展,同时也带动了汽车行业向新能源汽车转型,两个行业之间并购活动也逐年活跃。当下中国经济依然处在不充分和不均衡发展阶段,产能过剩与关键技术产品不足并存,资本等在行业间还有极大的流动空间,政府可以发挥因势利导作用,引导资本跨行业流动,实现资本在行业间合理配置将有助于解决现实经济问题,而兼并重组是跨行业资木流动的一条重要途径,产业政策也将在这一领域发挥关键作用。与此同时,重点理清中国经济体系各行业间的内在关联关系,以及不同行业在生产网络中的相对地位,进而精准施策,将有效促进市场整合。另一方面,地区经济发展也应考虑地区产业特征,根据本地生产网络特征因地制宜重点发展关键产业,更好地发挥地区比较优势,通过兼并重组做大做强优势产业进而带动相关产业发展,推动产业结构调整和经济转型升级。

参考文献:

[1]蔡庆丰、田霖、郭俊峰,2017:《民营企业家的影响力与企业的异地并购——基于中小板企业实际控制人政治关联层级的实证发现》,《中国工业经济》第3期。

[2]陈宏伟,2004:《隐性契约、专用性投资与资本结构》,《中国工业经济》第8期。

[3]陈蕾、郑悦,2015:《周期性行业的范围界定与阶段性特征:1990~2014年》,《改革》第9期。

[4]陈仕华、卢昌崇、姜广省、王雅茹,2015:《国企高管政治晋升对企業并购行为的影响——基于企业成长压力理论的实证研究》,《管理世界》第9期。

[5]陈玉罡、蔡海彬、刘子健、程瑜,2015:《外资并购促进了科技创新吗?》,《会计研究》第9期。

[6]方明月,2011:《资产专用性、融资能力与企业并购——来自中国A股工业上市公司的经验证据》,《金融研究》第5期。

[7]傅颀、汪祥耀、路军,2014:《管理层权力、高管薪酬变动与公司并购行为分析》,《会计研究》第11期。

[8]黄雯、杨柳青,2018:《管理者代理动机与并购绩效:246起国有上市公司并购样本》,《改革》第9期。

[9]黄旭、李卫民,2012:《上市企业并购重组的薪酬差异与绩效变迁》,《改革》第2期。

[10]李青原,2011:《资产专用性与公司纵向并购财富效应:来自我国上市公司的经验证据》,《南开管理评论》第6期。

[1]]李善民、李超.2013:《跨国并购还是绿地投资?——FDI进入模式选择的影响因素研究》,《经济研究》第12期。

[12]林毅夫,2019:《新中国70年发展与现代经济学理论的自主创新》,《宏观质量研究》第1期。

[13]刘莉亚、金正轩、何彦林、朱小能、李明辉,2018:《生产效率驱动的并购——基于中国上市公司微观层面数据的实证研究》,《经济学(季刊)》第4期。

[14]刘笑萍、黄晓薇、郭红玉,2009:《产业周期、并购类型与并购绩效的实证研究》,《金融研究》第3期。

[15]潘红波、余明桂,2011:《支持之手、掠夺之手与异地并购》,《经济研究》第9期。

[16]王凤荣、苗妙,2015:《税收竞争、区域环境与资本跨区流动——基于企业异地并购视角的实证研究》,《经济研究》第2期。

[17]温日光,2015:《风险观念、并购溢价与并购完成率》,《金融研究》第8期。

[18]肖庆文、来有为,2012:《钢铁企业并购重组动机及其实质性转型》,《改革》第8期。

[19]殷德生、范剑勇2013:《中国宏观经济增长质量的研究进展——理论综述与政策含义》,《宏观质量研究》第3期。

[20]钟宁桦、温日光、刘学悦,2019:《“五年规划”与中国企业跨境并购》,《经济研究》第4期。

[21]Acemoglu D and P D.Azar,2017,Endogenous Production Networks,National Bureau of Economic Research.

[22]Acemoglu D,Carvalho V M and Ozdaglar A et al,2012,The Network Origins of Aggregate Fluctuations,Econo-metrica,5,1977-2016.

[23]Ahern K R and J.Harford,2014,The Importance of Industry Links in Merger Waves,Journal of Finance,2,527-576.

[24]Arrow K J,1975,Vertical Integration and Communication,Bell Journal of Econoomics,1,173-183.

[25]Baker M,C F.Foley and J.W urgler,2008,Multinationals as Arbitrageurs:The Effect of Stock Market Valuationson Foreign Direct Investment,Review of Financial Studies,1,337-369.

[26]Biswas S,B.Alam and M N.Doja,2013,Generalization of Dijkstras Algorithm for Extraction of Shortest Paths inDirected Multigraphs,Journal of Computer Science,3,377-382.

[27]Carlton D W,1979,Contracts,Price Rigidity,and Market Equilibrium,Journal of Political Economy,5,1034-1062.

[28]Fan J and V.Goyal,2006,On the Patterns and Wealth Effects of Vertical Mergers,Journal of Business,2,877-902.

[29]Giroud X and H M.Mueller,2010,Does Corporate Governance Matter in Competitive Industries?,Journal of Fi-nanc-ial Economics,3,312-331.

[30]Harford J,2005,What Drives Merger Waves?,Journal of Financial Econornics,3,529-560.

[31]Inderst R and C.Wey,2003,Bargaining,Mergers,and Technology Choice in Bilaterally Oligopolistic Industries,RAND Journal of Economics,1,1-19.

[32]Jensen M,1986,Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers,American Economic Re-view,2,323-329.

[33]John Kand E.Ofek,1995,Asset Sales and Increase in Focus,Journal of Financial Economics,1,105-126.

[34]Jovanovic B and P L.Rousseau,2002,The " theory of Mergers,American Economic Review,,2,198-204.

[35]Lafontaine F and M.Slade,2007,Vertical Integration and Firm Boundaries:The Evidence,Journal of EconomicLiterature,3,629-685.

[36]MacKay P and G M.Phillips,2005,How does Industry Affect Firm Financial Structure,Review of FinancialStudies,4,1433-1466.

[37]Maksimovic V and G.Phillips,1998,Asset Efficiency and Reallocation Decisions of Bankrupt Firms,Journal ofFinance,5,1495-1532.

[38]Maksimovic V,G.Phillips and L.Yang,2013,Private and Public Merger Waves,Journal of Finance,5,2177-2217.

[39]Perry M K,1978,Vertical Integration:The Monopsony Case,American Economic Review,4,561-570.

[40]Servaes H,1991,Tobins Q and the Gains from Takeovers,Journal of Finance,1,409-419.

[41]Shleifer A and R.W.Vishny,2003,Stock Market Driven Acquisitions,Journal of Financial Ec-onoinics,3,295-311.

[42]Stigler G J,1951,The Division of Labor is Limited by the Extent of the Market,Journal of Political Economy,3,185-193.

[43]Vernon J M and D A.Graham,1971,Profitability of Monopolization by Vertical Integration,Journal of PoliticalEconomy,4,924-925.

[44]Warren-Boulton F R,1974,Vertical Control with Variable Proportions,Journal of Political Economy,4,783-802.

[45]Williamson O E,1971,The Vertical Integration of Production:Market Failure Considerations,American Econom-ic Review,2,112-123.

①具體调整方法限于篇幅略,可向作者邮件索取。

董志勇,北京大学经济学院,电子邮箱day(pku.edu.cn;雷阳,北京大学软件与微电子学院金融信息工程管理系,电子邮箱:shunxinersheng@126.com;李成明(通讯作者),北京大学经济学院,电子邮箱;hchengmingpku@163.com。感谢匿名评审人对本文提出的修改意见,文责自负。