社会信用的经济效应研究回顾与展望

2019-12-06余泳泽郭梦华郭欣

余泳泽 郭梦华 郭欣

摘要:市场经济下信用是一种建立在诚信与信任基础上的交易能力,新中国成立70年的经济发展历程也表明了信用环境对经济增长的重要性本文通过辨析诚信、信任和信用的概念,梳理信用的理论基础,从经济增长、产业发展和微观主体行为三个维度对社会信用的经济效应研究进行回顾:在宏观层面,良好的社会信用水平通过降低交易成本和提高资源配置效率实现经济增长;在中观产业层面,社会信用水平通过影响金融效率和中小企业的成长速度对产业发展发挥作用;在微观层面,社会信用环境与个体行为相互影响,一方面个体的不诚信行为破坏社会信用环境,另一方面社会信用体系不健全为失信行为提供了土壤。最后本文对相关研究进行了评论與展望

关键词:社会信用体系;诚信与信任;经济增长;产业发展

一、引言

经济增长历来是经济学家热衷的研究课题,作为一种社会成员普遍遵守的行动准则,制度对经济增长的作用广受学者的重视。早期的研究重点关注正式制度作为经济增长推动力的重要作用,而非正式制度往往被看作实现经济增长的正式制度的补充。随着“社会资本”这一概念的兴起,非正式制度对经济增长的影响成为学术界讨论的热点。社会层面,意识形态是非正式制度的核心,其通过内在的节约机制降低了微观主体之间的协调成本,深刻影响着我国的经济运行和社会制度变迁(诺斯,1990;孔径源,1992),为正式制度的有效运行提供激励(单豪杰、沈坤荣,2007),同时对社会公众的预期意义重大(唐吉军、郭砚莉2004)。企业层面,非正式制度影响企业的寻租活动(李雪灵等,2012),通过高管薪酬激励(贾凡胜等,2017)、承担社会责任(苏冬蔚、贺星星,2011)等形式直接或间接地作用于企业的生产效率。市场经济是建立在契约关系基础上的信用经济,信用是市场经济的本质要求之一。作为一种重要的非正式制度,信用文化与经济发展之间的联系也成为学者们热衷的研究课题。经济学家普遍认为社会信用作为经济社会运作的润滑剂,会对经济发展起到显著的促进作用(Fukuyama,1995;Knack and Kee-fer,1997;陈雨露、陈勇,2008)。

社会信用制度化建设在西方国家由来已久,但是新中国的信用主要依赖“熟人社会”间的道德约束来实现。直到改革开放之后,个体经济活跃起来,出于为经济发展提供良好的社会环境和资本支持的考虑,中国的信用体系化建设才提上日程。进入21世纪以后,世界各国的经济联系加密,全球经济一体化要求各国遵守相同的市场交易规则,要求各经济主体拥有更好的信用。中国的信用体系建设起步晚,信用状况较差在一定程度上阻碍了中国经济发展和融人全球经济一体化的进程。首先,政府施政行为对社会信用环境有显著影响。一方面,中国一些地方政府的信用状况堪忧。2018年发布的《中国法治政府评估报告2018》披露,各城市“在城市信用方面的排名情况”得分率仅为32.6%,这反映了中国整体的政府信用情况较差。另一方面,部分地方政府为了所谓的“政绩”,建设各种形象工程、路边工程,极大地浪费社会资源,严重阻碍了资源的有效配置。有的地方政府对信用的重要性缺乏应有的认识,以地方利益为核心,不积极贯彻实行中央方针政策,极大增加了政策实施成本。其次,企业信用缺失成为社会日益关注的热点话题。一些企业为了追求短期的经济利益而无视社会主义商业道德的基本要求,在生产经营中偷工减料,在市场交易中侵害消费者的基本权益。债务拖欠危机、“食品安全”问题、偷税漏税事件都反映了部分企业为了自身利益而扰乱市场秩序。此类频频发生的企业信用缺失事件严重威胁中国人民的健康和安全,也使社会主义市场经济赖以生存的信用环境屡遭破坏,信用缺失已然成为严重制约经济发展和破坏金融稳定的重要因素。最后,个人信用缺失带来了社会整体信任水平的下降。学术造假事件屡禁不止,北大翟天临事件引发了社会各界对学术造假的高度重视;截至2019年4月15日,中国已公布失信被执行人名单1362.27万人,而中国2018年人口总数为139538万人,占比约为9.76‰。

在新时代重建社会信用,我们该怎样精准地把握信任的概念?如何从经济学相关理论的角度分析社会信用对经济活动的影响?社会信用建设与经济增长、产业发展及微观主体行为之间存在着怎样的关系?这是木文探讨和文献总结的重要问题。

二、社会信用经济效应的理论基础

(一)概念辨析:信用、诚信与信任

在学术研究中,许多学者经常将信用和诚信、信任混为一谈,或者认为他们只在概念的外延性方面存在细微差别,而这种认知上的偏差会在一定程度上降低有关研究结果的可信度与准确性。从概念层面梳理信用、诚信与信任之间的差别具有深刻的理论与实践意义:从理论研究的角度出发,诚信、信任和信用分属于不同但又有所重合的领域,其理论研究各自独立又相互吸收借鉴,厘清这些概念之间的异同有助于专业而精确地拓展社会信用的研究深度,深化对社会信用的经济效应的认识。从实践层面来看,探求概念之间的区别与联系,寻求它们之间可能存在的作用机制,将为解决当前社会中存在的诚信危机、信任危机提供理论指导,有助于更加科学合理地构建社会主义信用体系。

1.诚信

诚信是中华民族最为推崇的道德规范。作为中国历史上的主流文化,儒家思想就十分重视诚信。《论语》中“信”字出现38次(郑也夫,2001)。首先,诚信是为人之基,“人而无信,不知其可也。”其次,诚信是立国之本,“自古皆有死,民无信不立。”进入20世纪后,理论界不断拓宽诚信的内涵,例如将“诚信”看作人格特质,并设计出衡量一个人是否诚信的工具(Camara and Schneider,1994),结合心理学、经济学和管理学等多种学科对诚信进行研究(Kaptein,1999)。新时代下,诚信被列人社会主义核心价值观,其哲学解释在于诚信既是“主体人自我确认的基木表征”,又是“确立主体之间关系的基本价值定位”(刘翔、薛刚,2015)。在市场经济条件下的今天,理论界对于诚信的概念研究大多分散在其他专题中,没有形成完整的体系。吴敏霞(2012)基于扎根理论得出诚信由诚实、信用、信任和责任心四部分组成的结论。也有部分学者认为传统意义上的诚信更多地强调个体修养,而随着市场经济体制的完善,受制度、法律和契约的刚性约束,诚信更加强调“契约诚信”(冷洁、吴敏霞,2016)。总而言之,学者们不断延伸诚信的内涵,对诚信的定义从单纯的个体修养转变为多角度的集“真实无欺、遵守约定、践行承诺、讲究信誉”为一体的社会规范。

2.契约理论

Salanie(1997)指出,不完全契约理论是建立在以Coase and Williamson创立的交易成本理论基础上,是模型化了的交易成本理论。在不完全信息动态博弈的情形下,契约不完全一定会导致敲竹杠(Hold-up),当声誉效应超过敲竹杠效应时,有效率的经济行为就会出现(聂辉华,2008)。学者关于不完全契约理论的研究可以分为契约环境和契约执行力两大方面。第一,“契约不完全导致投资无效率”(Williamson,1985;Grossman and Hart,1986;Hart and Moore,1990),企业契约的边界、层次和范围决定企业社会责任的边界、层次和范围(刘建秋、宋献中,2012),因此契约环境的改善可以吸引更多契约密集度高的行业,有效缓解企业债务融资约束,完善地区契约制度,弘扬契约精神对缓解融资难问题、优化实体经济结构具有重要的政策含义(王永进等,2010;杨畅、庞瑞芝,2017)。第二是关于契约执行力的研究,归纳如下:一是考察不完全契约下,企业如何通过权衡一体化和专业化过程中产生的成本和收益,从而选择适宜的企业组织形式(Grossman and Helpman,1991;A ntrds,2003,2005;Acemoglu,2007;李俊青、刘帅光,2016)。二是研究经济制度对宏观经济长期增长和短期波动的影响,契约制度是国家或地区发展的“软实力”和“比较优势”,契约执行力的提高会在中长期促进一国市场的繁荣和社会发展、缩小地区间投资差距和优化投资的主体结构(刘斌等,2011)。三是对出口结构的影响,大量的理论和经验研究表明契约执行力较高的国家在契约密集型制造业产品的生产和出口方面具有比较优势(Levchenko,2007;Nunn,2007;盛丹、王永进,2010;李坤望、王永进,2010;蒋冠宏等,2013)。

3.信息不对称理论

信息不对称是指交易双方对有关信息的了解是有差异的。信息不对称理论的相关内容可以概括为两点:第一,有关交易的信息在交易双方之间是不对称的,即一方比另一方占有较多的相关信息;第二,交易双方对于各自在占有信息方面的相对地位都是清楚的,这种对相关信息占有的不对称状况导致交易完成前后分别发生“道德风险”和“逆向选择”,严重降低市场的运行效率,在极端情况下甚至会造成交易的停顿。信息不对称一方面造成信贷风险,影响公司投资和中小企业融资,阻碍资源的有效配置(屈文洲等,2011;尹志超、甘犁,2011),另一方面为内部人交易创造了谋取超常回报的机会,降低市场的运行效率,造成社会福利损失(林毅夫、潘士远,2006;曾庆生、张耀中,2012),而通过代理监督有助于减少信息不对称(钱龙,2015)0但是中国共同授信监督效果差,需要增强上市公司的信息透明度,建立更加健全的信息披露制度,提高企业的违约成木(刘阳等,2015)。

信用与交易成本理论、信息不对称理论和不完全契约理论有着千丝万缕的关系。首先,信用与交易成本之间存在着负相关的关系,较高的信用度有助于降低交易成本;其次,交易双方的信息不对称极大地考验彼此的信用水平;最后,信用是签订契约的前提,也是保障契约履行的关键。而不完全契约理论是模型化的交易成本理论,信息不对称是形成交易成本的直接原因。部分经济人出于私人利益最大化的动机,借助不对称的信息,可能会做出隐瞒甚至虚报信息等不讲信用的行为,增加交易成本。这一方面不利于企业的长远发展,损害消费者利益,扰乱市场秩序,降低经济运行效率;另一方面有损国家政策的实施效果和政府权威,甚至降低国际声誉,阻碍进出口贸易。

三、社会信用建设及经济效应的现状分析

(一)新中国社会信用建设历程

新中国成立为经济建设提供了良好的社会环境,经济交往日益频繁,范围逐步扩大,也更加考验交易双方的信用水平,由此而来的信用缺失问题日益显现。信用政策的出台往往是基于经济社会发展中出现的这些突出的信用问题,因此梳理新中国成立以来的社会信用建设历程,清晰地展现社会信用建设从无到有这一过程可以从侧面展现经济发展中信用问题所带来的影响,更好地认识社会信用建设与经济增长及经济主体行为之间的相互关系。

新中国成立以来的信用建设大致分为政府信用保障时期、金融信用建设时期和社会信用体系化时期三个阶段:

1.1949-1978年政府信用保障时期。新中国成立初期,国家面临着恢复生产、保障人民生活水平的重要任务,与公有制经济相对应,微观主体的经济交往基本上都由政府信用做担保。因此这一时期中国信用建设突出表现在政府信用水平上,这适应了计划经济体制,有助于集中力量建设和发展。但是个体信用和企业信用力量过于薄弱,在很大程度上制约经济发展的活力和创造力。

2.1978-2001年金融信用建设时期。改革开放后,非公有制经济的活力得以释放,货币资金需求量日益膨胀,但是此时的投融资行为缺乏可靠的信息渠道和安全性保障,受西方信用体系的影响,中国开始信用评级建设。1987年,国务院发布《企业债券管理暂行条例》;1988年,中国成立第一家信用评级公司——上海远东资信评级有限公司。同时,中国颁布一系列法律法规使信用评级业务规范化、法制化、规模化。这一时期从制度上肯定了金融信用对经济发展的重要促进作用,但是也使人们认识到了信用风险的危害,信用体系建设迫在眉睫。

3.2002年至今社会信用体系化时期。2002年党的十六大提出社会信用体系的概念,2003年十六届三中全会提出“形成以道德为支撑、产权为基础、法律为保障的社会信用制度”,以此为标志中国开始了社会信用体系建设。2007年,国务院办公厅发布《关于信用体系建设的若干意见》,全国金融工作会议提出以信贷征信体系建设为重点,建设与我国經济社会发展水平相适应的社会信用体系基本框架和运行机制。2011年,党的十七届六中全会强调把诚信建设摆在突出位置,大力推进政务诚信、商务诚信建设。2014年,国务院制定并印发《社会信用体系建设规划纲要(2014-2020年)》,这是中国社会信用体系建设的总纲领。随后颁布的一系列失信惩戒制度涵盖了社会和经济交往各领域:在个人信用建设层面,2016年5月国务院发布《关于建立完善守信联合激励和失信联合惩戒制度加快推进社会诚信建设的指导意见》,由发改委和人民银行牵头,合作范围扩大到40多个部门,其中失信人限乘高铁的政策极大提高了惩戒力度,使得失信人“寸步难行”;在企业信用建设领域,2015年开通“信用中国”网站,2017年发布《国家发展改革委、人民银行关于加强和规范守信联合激励和失信联合惩戒对象名单管理工作的指导意见》,建立健全企业红黑名单管理与应用制度,2019年国务院办公厅出台的《关于促进中小企业健康发展的指导意见》致力于解决“破解融资难融资贵问题”以及“推动信用信息共享”;而在社会信用建设领域,2015年发布的《国务院办公厅关于运用大数据加强对市场主体服务和监督的若干意见》,“信用示范城市”建设在沈阳等地展开,2017年首届中国城市信用建设高峰论坛开幕,信用在城市生根发芽的局面在全国各地逐渐显现,2019年先后公布了多项条例以优化营商环境,规范行业信用建设/关注重点领域的信用建设,尤其是《粤港澳大湾区发展规划纲要》意味着中国的信用建设迈出了区域合作的新步伐。由此,中国的社会信用从隐性的道德约束转化为显性的制度规定。这一时期中国的信用建设系统规划/全面推进/信用立法取得了实质性的进展,一方面有助于形成良好的社会风尚,另一方面也为经济增长提供了新动能。

(二)社会信用的经济效应研究现状

1.社会信用与经济增长

社会信用可以促进资本集中与形成来增加生产,最终实现社会福利的改善(饶曦,2008),大部分学者认为社会信用和经济增长之间存在显著的相关关系,强调社会信用文化在经济增长中的作用。社会信用可以通过作用于金融部门和微观主体的契约执行能力来影响金融体系的运行效率,影响中小企业融资,影响社会秩序等等,从而作用于经济增长。他们认为通过建立完善的征信体系可以降低交易成本,扩大信用交易规模,降低市场交易风险,实现GDP增长(陈继忠,2001;倪凤琴,2002;李勇等,2019;傅爱丹,2019)。

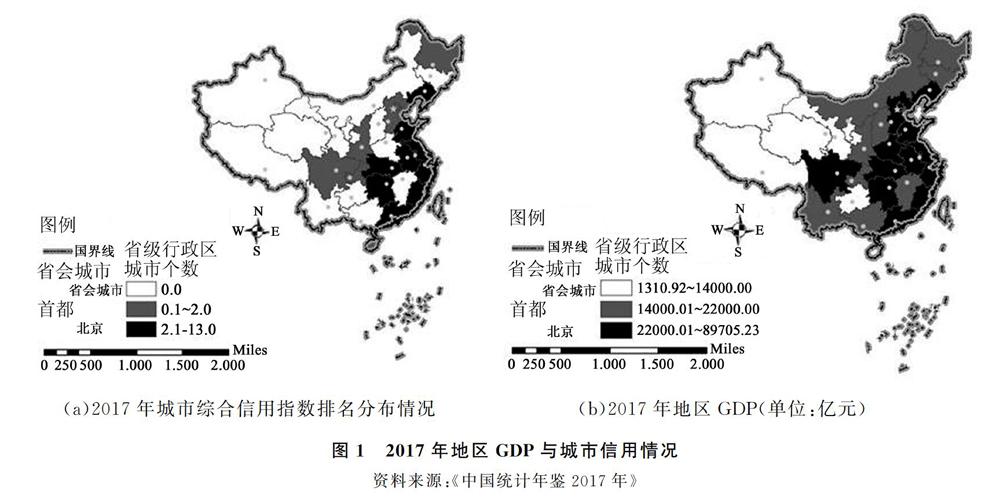

根据国家信息中心公布的《中国城市信用状况监测评价报告2017》,本文汇总了排名前20的省会及副省级以上城市和排名前50的地级市城市,整理除港澳台外31个省份所占有的排名前70的城市个数,运用Arcgis软件绘制了图(a),同时绘制了这31个省份的地区生产总值的对比图。两幅图均分为3级,图(a)颜色越深表示该省份占有的综合信用指数排在全国前70的城市数量越多,由于北京、上海、天津和重庆作为直辖市只有一个城市,故可以将其视为信用水平高的第三级,图(b)颜色越深表明该地区生产总值越高。通过对比可以发现,两幅图第三级的分布情况大致吻合,综合信用指数排在全国前70的城市在第三级的地区,其生产总值均位于第三级。其中广东省占有的城市个数为13,居全国首位,其地区GDP在全国范围内也排名第一,这一发现有助于佐证社会信用与经济增长的相互促进关系。

科斯定理指出:“不讲信用会引发和增加交易费用,降低资源配置效率。”由此可见,降低交易成本和提高资源配置效率是社会信用文化赖以影响经济增长的两个最重要渠道。

(1)良好的信用有助于降低交易成本。追求經济利益的最大化和成本的最小化,这是现代经济学不变的命题。而良好的信用水平可以降低交易过程中的直接成本,防止由于利己主义行为而产生额外成本,从而提高经济市场的运行效率。美国经济学家、诺贝尔奖获得者贝克尔认为,违背诚信原则、不守信用的代价主要包括三个方面:第一,直接成本。例如交易过程所需要的信息传递费用、隐瞒真相所需的费用、作假的材料、冒用的标志等等Granovetter(1974)研究发现交易双方相互信任的情感可以降低为了防止出现欺诈、破坏或处理争端所需要的交易成本,从而提高经济效率和效益;第二,机会成木,即在作假的同时所失去的可能获得其他收益的成木;第三,处罚成本,即不守信用的一方通常会信誉受损从而失去更多的交易机会。此外,取决于交易成本的交易效率也与诚信有着密不可分的关系。张维迎(2001)提出了由声誉机制产生的“连坐制”,声誉所决定的信用度会对交易频率产生影响。

(2)良好的信用有助于提高资源配置效率。这主要表现在以下两个方面:第一,在经济运行中保障诚信,可以减少社会资源的闲置。讲信用的经济环境,可以减少市场上的信息不对称,减少交易的风险和不确定性(肖建,2003),从而有利于动员和调动一切社会资源,减少由于交易风险带来的资源闲置。第二,在经济运行中保障良好的信用水平,有利于促进资源实现从低效到高效的使用流动,提高资源配置效率。信用缺失会增加交易成本,缩小交易的范围,不利于资源效率的实现。而良好的信用水平在经济运行中的现实存在,可以在范围和内容上扩大交易,增加交易的次数,提高资源的选择性,从而使资源转移到最高价值的用途上。社会信用体系的构建将“自律自觉化”与“他律制度化、常态化”相结合,更好地维系经济社会的稳定和促进经济社会的持续发展(姜涌,2019)。

2.社会信用与产业发展

根据信用的起源,我们可以把信用看作企业间的债权债务关系。现有文献对信用的研究也主要聚焦于对产业发展的作用关系,相关研究主要集中于以下两方面:一是信用与金融体系的关系;二是信用如何影响中小企业的经济活动。

(1)社会信用与金融体系建设

随着金融业市场化程度的提高,金融体系对企业发展和经济增长发挥着越来越不可替代的作用。企业是经济发展的最主要推动力之一(Uarnaut et al.,2000),金融发展为企业获得外部融资提供了更多更安全的渠道,从而使企业更有资本以信用方式销售产品,提高企业的市场竞争力,增强市场主体的经济活力(余明桂、潘红波,2010)。良好的信用文化是建立规范的社会主义市场经济秩序的保证,可以有效地防范信用风险,保障现代经济金融的正常运行。陈雨露和马勇(2008)通过引人社会信用文化这一影响因子考察金融业绩效,得出社会信用建设越完善,金融体系的运行效率越高,结构越合理的结论。

作为文化的社会信用是维护金融体系稳定性的重要因素,而金融业的发展又会影响经济增长。作为金融体系的重要组成部分,银行信贷与商业信用之间的关系得到了专家学者的广泛关注,并且取得了丰硕的研究成果。在中国特有的制度环境的影响下,国有企业享有更多的政策优待,国有银行与国有企业之间存在着天然的利益关系。众所周知,国有银行是银行信贷的主体,由于这一天然联系,国有企业能够得到更多的银行信贷支持,非国有企业由于受到信贷歧视只能转而寻找商业信用的支持(Allen etal.,2005;Cull et al.,2006)。也就是说现有文献普遍认为商业信用是银行信用的替代品,作为一种“体外循环”,商业信用已然成为民营企业重要的外部融资因素(石晓军、李杰,2009;陆正飞、杨德龙;2011)。根据Fishman and Raturi(2004)提出的商业信用的竞争假说,商业信用是产品市场的竞争手段。企业通过向客户提供短期的商业信用可以强化与客户的信任度和经济联系,减小其投向竟争对手的可能性。余明桂和潘红波(2010)的研究佐证了这一假说,并指出由于市场竟争压力的差异,金融发展较好地区的私营企业更多地使用商业信用作为竞争手段。此外,已有研究表明商业信用对信贷政策的抵消作用呈现出反经济周期的特征(Meltzer,1960 ; Schwartz,1974; Nilsen,2002),这说明使用商业信用是上市公司应对宏观经济周期实际变化而减少融资约束的措施。但是也有部分学者认为商业信用与银行信贷之间存在着互补的关系,企业通过获得商业信用,释放自身信用状况良好的信号,从而有助于获得更多的银行贷款(Cook,1999;Ono,2001;Alphonse Ducret and Severin,2006)。王彦超(2014)通过研究银行信贷与商业信用的交叉关联关系,得出商业信用实质上是银行信贷的二次配置的结论。

(2)社会信用与中小企业成长

作为经济社会发展的重要动力和吸纳劳动力就业的主要渠道,中小企业在国民经济增长的“强势”地位凸显(龚晓菊、王朝才,2012;王保祥,彭剑锋,2018)。根据企业成长理论,金融资源是企业发展最根本的资源,但中小企业内在的不稳定性和弱质性使其在市场竟争中往往处于弱势地位,未能得到足够的资金支持。而经济转轨条件下,融资难日益成为阻碍中小企业发展的关键因素,这一问题也是学术界广泛关注的世界性难题。融资困境从根本上讲就是中小企业的信用困境。中小企业的信用度直接影响了其取得信用贷款的能力,从而影响自身的可持续发展和扩大经营。但是,当前的文献更多地将研究重点放在剖析中小企业融资难的经济根源,而未考察社会信用文化和非正式制度对中小企业发展现状的影响。

学者们对中小企业融资难问题的解释主要集中在三方面:第一是中小企业固有的缺陷。首先,中小企业准人门槛低决定了其信用观念淡薄,对信用度的重视不足(郝秀丽,2019),而企业信用又是企业融资的关键所在(沈洪明,2006;李慧,2018),因此相当一部分中小企业达不到银行的贷款条件。即使达到融资条件,由于市场交易存在外部性和信息不对称问题,部分中小企业短视行为严重,信用管理薄弱,甚至削弱中小企业整体的信用度,增加中小企业贷款的难度(林军,2003;刘建明,2018)。图2通过1990-2017年的企业失信被执行人个数佐证了企业失信严重的问题。如图所示,2006年之前受限于资本的流动性差和投融资需求小,企业失信行为较少,同时信用立法还不完善,造成了这一时期失信被执行人较少的现象;2006-2012年企业失信被执行人缓慢增加;2012-2016年呈现出井喷式的增长,这主要是因为市场的准人门槛低,中小企业竟争激烈,同时企业失信的成本较低;得益于2016年国务院发布的《关于建立完善守信联合激励和失信联合惩戒制度加快推进社会诚信建设的指导意见》,2017年失信被执行人明显减少。其次,中小企业的小规模决定了其抗风险能力较差,缺乏有效的质押和抵押,无法取得信用担保,因此中小企业上市融资的可能性极低(张文路,2004)。最后,中小企业大多不具备现代企业运行的基础,内部制度不健全,未能形成合理的融资渠道(薛文联,2019)。第二是金融机构的歧视。银行作为信用贷款的主体,受限于严格的风险防范措施,大多更倾向于贷款给大公司、大企业,未能做到为民营企业提供多元化的金融产品服务(陈文晖,2002);信息不对称的存在大大限制了银行为中小企业提供贷款服务的能力(林毅夫、李永军,2001)。同时,中国的信用担保与征信体系建设仍处于起步阶段,存在着经营性、结构性的功能性缺陷,具体表现为担保机构数量少、规模小且政府担保所占比例过大;担保机构未能形成成熟的风险防范机制,从而不能为中小企业提供有效的担保服务;担保机构未能形成稳定的资本金补充来源,可持续经营能力不足(龚晓菊、王朝才,2012);社会征信体系不完善、行业整体集中度过低导致国内企业大数据征信发展受阻(赵志勇,2018)。第三是政府服务职能的缺位。部分地方政府仍秉持着“重国有而轻民营”的传统观念,不履行其所承诺的对中小企业的扶持政策,甚至对中小企业的进入制造各种政策壁垒。

3.信用与微观个体行为

一方面,社会信用的缺失会造成微观个体的行为不端。在经济领域,信用意味着个人应该遵守诺言,诚信交易。但是随着传统伦理信用赖以存在的“熟人社会”逐渐转变为以契约关系为基础的“陌生人社会”,中国的社会信用水平未能实现同步发展,这就使得个体失信现象愈发严重。首先,中国消费信贷存在着信誉基础不扎实、交易成本高、信贷发放结构单一等缺点(黄儒靖,2003;郭慧、周偉民,2007;全颖,2018),又缺乏有效的法律约束,这带来了很大的信用风险,严重冲击中国的个人信用体系建设,影响社会安定和经济金融稳定(高小琼,2004;刘少峥、金环,2018)。其次,中国的信用建设尚处于起步阶段,社会公众的信用意识淡薄,这就造成了中国社会对信用产品的需求不足和征信系统的不完善(刘赛英,2011;何飞,2017)。最后,信用交易普遍存在信息不对称的问题,社会信用水平低下引发道德风险和机会主义行为,政府加大对“老赖”的处罚力度也反映了这一现象的严重性。而在社会生活领域,低水平社会信用体系建设表现在公众缺乏对制度诚信的认知(潘东旭、周德群,2006),对创新活动抱有怀疑心理(王旭凤,2009),对人情的重视程度高于信用(吴继霞等,2017)等等。

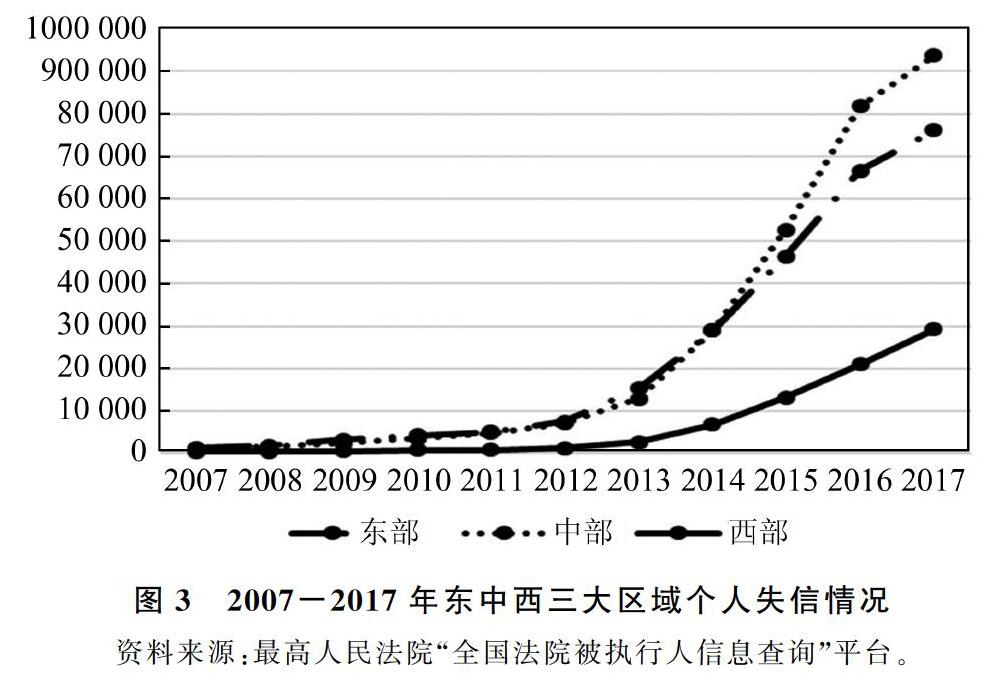

如图3所示,2012年之前三大区域的个人失信较少,其中东部地区相对于中西部地区严重一些;2012年之后,三大区域的个人失信行为逐渐增加,2017年达到最高值,但增速放缓。此外,西部地区由于人口流动、经济发展、交通和民风等的影响,失信行为少于东中部地区;2014年之后中部地区失信人数超过东部地区,这在很大程度上是因为中部地区人口基数大,同时教育发展相对于东部地区落后。

另一方面,良好的个体信用是提高社会信用水平的根本保障。个人是消费的主体、生产的主力军、金融资金的重要来源,市场上各种经济活动的实现都有赖于个人,其对经济发展的重要性不言而喻。市场经济的精髓是“契约精神”,而“契约精神”的核心在于个人信用(袁庆春,2017)。个人信用制度是整个社会信用的基础,是维护市场经济秩序、规范市场经济行为、完善市场经济体制的重要前提和保证(胡梅,2006)。个体信用存在“蝴蝶效应”(蔡宁伟,2012),当前社会上的信用危机显然是个体道德水平下降的社会化反映。因此社会信用体系建设应该以人为本,重点加强个人信用体系建设。

四、研究评述与强化社会信用经济效应的展望

(一)研究评述

虽然现有文献从信用的概念及其与经济发展的关系等多角度对社会信用进行了广而深人的研究,但是仍然存在一些不足,主要表现在以下三个方面:首先,现有文献对信用概念的界定多停留在经济意义上,即强调信用作为一种借贷关系在交易市场中发挥的作用,而忽略了信用作为一种社会文化对交易主体的道德教化功能和经济环境的优化功能;其次,经济学家们对社会信用分析多聚焦在金融发展和企业成长方面,很少涉及它所带来的社会后果,即信用文化的培育和在经济转型条件下如何进行社会信用体系建设;再次,经济学家重点分析了信用对经济增长有着显著的正相关关系,却鲜少在经济学的框架下讨论这种相关关系的形成过程,而这一过程中形成的理论模型更是少之又少。

鉴于现有研究中存在的以上不足,经济学学者可以在三个方面开展更进一步的研究:第一,借鉴社会学家对信用文化的研究,更加重视信用的社会功能,就信用文化如何影响经济发展的诸多方面展开深人探讨,而不是只局限于金融和企业领域;第二,进行更多的实证研究,合理测度社会信用,利用理性行为模式阐释社会信用的形成机理和作用机制;第三,学者应将研究视角落到细处和实处,见微知著,通过分析某个地区或者某个行业的信用建设的可能性总结出切实可行的政策建议。

(二)强化社会信用经济效应的展望

1.以制度为本,构建全方位的信用文化体系,促进经济增长

构建全方位的信用文化体系是完善社会信用体系建设、营造优良的社会信用环境的思想保障。首先要建立完整的社会信用知识体系,这是普及信用知识的前提条件。其次要加强日常教育。一方面从学生抓起,加强对学生的素质教育,强化诚实守信的观念;另一方面,政府及相关金融机构要开展一系列的信用知识宣传活动。最后,要进行正确的舆论引导。当前信息传播媒介呈现出快捷化、多元化的特点,政府应该有效利用这些媒体公示失信信息,传播信用知识。

此外,通过分析社会信用与经济增长的关系,我们可以发现信用作为一种非正式制度,可以通过约束经济主体的行为,推动经济发展与社会进步。只有将信用有机地融人经济增长,才能促使市场经济的持续健康发展。因此,中国必须更加深刻地认识到信用建设的重要性和迫切性,突破将经济增长仅仅与生产要素投入相联系的思维定式,切实地将信用建设作为经济增长各项工作地重中之重,在保障社会信用的基础上实现经济的可持续增长。与此同时,在信用体系建设过程中,也要将思路从信用道德建设转换到信用制度建设上来,为信用建设提供一种制度安排,更加注重制度的执行与遵守。只有这样,才能保证社会信用的真正建立,才能为中国的经济建设提供坚实的制度基础和保障。

2.以企业为主体,净化行业环境,完善奖惩体系

企业加强信用制度建设,能够有效地降低企业交易成本,节约管理资源,降低风险指数,同时,能够在公众面前树立良好的企业形象,提高客户的忠诚度,进而使自身的市场竞争力得到加强,为企业的持续发展奠定基础。因此要建立健全企业信用管理体系,把信用管理和生产经营紧密结合,同时加强企业信用道德建设,不管市场多么复杂,企业都应该坚守道德底线。

首先,企业信用文化建立的关键是领导者。企业的信用文化可以通过综合影响资源、经营能力以及外部环境使这三者形成一种良性循环,从而促进企业的良性成长。同时管理层的信用领导是企业可持续发展的基石,对于激发下属的信用品质,促进下属的主动行为具有重要的积极作用。建立领导者和下属之间持久的和谐信任关系可为企业的持续发展和成长奠定坚实的基础。其次,解决信用缺失的问题,仅仅依靠传统的道德约束力量是不够的,还应该依靠完善的法律法规制度,加大对失信行为的制裁力度。企业信用的建设需要完善的法律制度、良好的信用环境,让守信者有所得,失信者有所失。加大失信成本,是企业减少或杜绝失信行为的重要因素。要做到这一点,就必须建立健全信用管理方面的法律法规体系,以法的形式规定什么是失信行为、失信的法律责任如何,做到有法可依,以法律的严肃性规范信用行为,为企业信用建设提供强有力的正式制度保障。最后,数字经济时代为我国的信用体系建设提供了新的思路,大数据技术处理有助于提高企业信用数据的透明度,为建立企业红黑名单提供更加便捷的技術支撑,降低信贷市场的信息不对称程度,使数字经济普惠金融,通过企业信用监管及征信体系的完善更好地发挥信用对企业发展的经济效应。

3.以政府为表率,推进政务信用文化建设,加强法治

首先是加强信用文化建设,要加强对政府行政人员尤其是领导干部的信用教育,强化公职人员信用意识。将诚实守信作为一种信仰、一种责任,形成自律约束,并在实际工作中自觉践行,突出信守规则、信守合同、信守诺言,坚决纠正扭转“忽悠”之风。其次是以法治推进信用政府建设。信用的第一表现是对法律的尊重与执行,坚决依法办事,是对国家和人民的最大信用。政府必须把国家宪法和法律作为一切行为的根本依据,始终坚持依法行政。做到依法办事,照章办事,才能不断体现政务的公开公平,不断增强政务透明度,不断提高政府公信力。再次是要建立部门“政务清单”,积极运用大数据、云计算、移动互联网等信息技术,加快推进省、市、县三级政务服务“一张网”和信用信息数据共享平台建设,实现互联互通。与此同时完善政务信用决策机制,逐步完善“政务清单”,实现政务信用清单化管理,加强对权力运行的约束和监督。最后是建立政府信用承诺制度,健全奖惩机制。党的十九大报告提出,“推进诚信建设和志愿服务制度化,强化社会责任意识、规则意识、奉献意识。”各级政府和政府部门要建立健全守信践诺制度,以规范格式将各级政府和公务员在职权范围内的行政事项以及行政服务质量、期限和保障向社会做出公开承诺,并将信用承诺纳人政务信用记录,接受社会监督,作为事中事后监管的参考。同时要把政务信用守诺服务纳人政府绩效评价体系,逐步在各部门建立健全政务和行政承诺考核制度,对于诚实守信的干部和部门,要予以奖励;对于失信的干部和部门,要予以严厉的惩处。

4.以个体为基础,营造鼓励守信的社会环境,强化个人信用建设

首先要加快立法,国家应尽快颁布个人信用制度法律及相关配套法规,以法律形式明确个人信用的权利义务及行为规范,使个人信用建设在法律框架内合理运行。同时要明确相关机构的职责,加强监管,完善社会保障制度、保险制度和信用担保制度,降低个人信用贷款的风险。其次要加强对个人信用的管理。将个人的资金置于同一个账户之下统一管理,可以为信贷金融的发展提供稳定的信用基础;建立科学的个人信用评价指标体系,完善个人破产制度,强化违背信用的制裁措施,如金融制裁、舆论制裁和法律制裁等。最后要培育机制科学、管理方便的个人信用管理机构,重视大数据征信机构的发展,并与传统征信机构建立合作,推动建立个人的信用数据共享机制,实现信用信息的互联互通;通过大数据、云计算等新一代网络信息技术建立专业的个人信用评估方式,及时对个人信用做出科学准确的评价,对个人的信用行为施以外部约束,从而保证银行贷款的安全性和质量。

参考文献:

[1]王绍光、刘欣,2002:《信任的基础:一种理性的解释》,《社会学研究》第3期。

[2]孔泾源,1992:《中国经济生活中的非正式制度安排》,《经济研究》第7期。

[3]单豪杰、沈坤荣,2007:《制度与增长:理论解释及中国的经验》,《南开经济研究》第5期。

[4]唐吉军、郭砚莉,2004:《“三农问题”的制度经济学分析》,《财贸研究》第1期。

[5]李雪灵、张惺、刘钊、陈丹,2012:《制度环境与寻租活动:源于世界银行数据的实证研究》,《中国L业经济》第11期。

[6]贾凡胜、张一林、李广众,2017:《非正式制度的有限激励作用:基于地区信任环境对高管薪酬激励影响的实证研究》,《南开管理评论》第12期。

[7]苏冬蔚、贺星星,2011:《社会责任与企业效率:基于新制度经济学的理论与经验分析》,《世界经济》第9期。

[8]陈雨露、马勇,2008:《社会信用文化、金融体系结构与金融业组织形式》,《经济研究》第3期

[9]郑也夫,2001:《信任论》,中国广播电视出版社。

[10]刘翔、薛刚,2015:《诚信(英文版)》,中国人民大学出版社。

[11]吴继霞,2012:《诚信结构初探》,《心理学报》第3期。

[12]冷洁、吴继霞,2016:《从汉字、成语隐喻看诚信概念隐含的结构维度》,《苏州大学学报》第1期。

[13]史燕伟、王重鸣、罗教讲,2015:《行为经济学中的信任:形成机制及影响因素》,《心理科学进展》第7期。

[14]张维迎、柯荣住2002:《信誉及其解释:来自中国的跨省调查分析》,《经济研究》第10期。

[15]翟学伟,2011:《诚信、信任与信用:概念的澄清与历史的演进》,《江海学刊》第5期。

[16]吴晶妹,2018:《诚信与信用的辨证统一》,《社会治理》第6期

[17]曲蓉,2015:《公民诚信、公共信任、信用评价与“道德银行”》,《宁波大学学报》第1期。

[18]杨瑞龙、周业安,1998:《交易费用与企业所有权分配合约的选择》,《经济研究》第9期。

[19]龚奇峰,2001:《从多元化到成本领先:基本战略演进的逻辑——交易费用、风险、时间变量及合约选择的一种解说》,《经济研究》第5期。

[20]张耀辉,2004:《包含交易费用的市场绩效模型——兼论我国东北经济难以振兴的根源》,《中国[业经济》第1期。

[21]王进猛、茅宁,2008:《在华外资企业为什么大面积亏损》,《世界经济》第1期。

[22]王战营,2012:《交易费用、网络协同与产业结构优化——兼论政府干预产业集群发展的经济效应》,《财政研究》第10期。

[23]万华林、陈信元,2010:《治理环境、企业寻租与交易成本——基于中国上市公司非生产性支出的经验证据》,《经济学(季刊》)第1期

[24]李君华、欧阳晓,2016:《大国效应、交易成本和经济结构——国家贫富的一般均衡分析》,《经济研究》第10期。

[25]夏杰长、刘诚,2017:《行政审批改革、交易费用与中国经济增长》,《管理世界》第4期。

[26]袁志田,2000:《正交易费用条件下的国际贸易理论》,《管理世界》第10期。

[27]曾铮、熊晓琳,2008:《生产“零散化”、生产成本和离岸外包:一般理论和美、中、印三国的经验研究》,《世界经济》第12期。

[28]刘建秋、宋献中,2008:《契约理论视角下企业社会责任的层次与动因——基于问卷调查的分析》,《世界经济》第12期。

[29]王永进、李坤望、盛丹,2010:《契约制度与产业集聚:基于中国的理论及经验研究》,《世界经济》第1期。

[30]杨畅、庞瑞芝,2017:《契约环境、融资约束与“信号弱化”效应——基于中国制造业企业的实证研究》,《管理世界》第4期

[31]聂辉华,2008:《契约不完全一定导致投资无效率吗?——一个带有不对称信息的敲竹杠模型》,《经济研究》第2期。

[32]李俊青、刘帅光,2016:《契约执行力与产业结构:来自中国工业企业的证据》,《世界经济》第6期。

[33]刘斌、李磊、朱彤,2011:《契约执行效率与最优投资的主体差异》,《当代经济科学》第5期。

[34]蒋冠宏、蒋殿春、王晓烧,2013:《契约执行效率与省区产业增长:来自中国的证据》,《世界经济》第9期。

[35]屈文洲、谢雅璐、叶玉妹,2011:《信息不对称、融资约束与投资一现金流敏感性——基于市场微观结构理论的实证研究》,《经济研究》第6期。

[36]尹志超、甘犁,2008:《信息不对称、企业异质性与信贷风险》,《世界经济》第8期。

[37]林毅夫、潘±远,2006:《信息不对称、逆向选择与经济发展》,《世界经济》第1期。

[38]曾庆生、张耀中,2012:《信息不對称、交易窗口与上市公司内部人交易回报》,《金融研究》第12期。

[39]钱龙,2015:《信息不对称与中小企业信贷风险缓释机制研究》,《金融研究》第10期。

[40]刘阳、黄皖漩、罗荣华,2015:《信息不对称与贷款监督——基于共同授信公告的视角》,《金融研究》第7期。

[41]饶曦,2008:《个人信用征信问题理论综述》,《武汉金融》第8期。

[42]陈继忠,2001:《信用是社会主义市场经济的重要基础》,《理论前沿》第4期。

[43]倪凤琴2002:《市场交易中信用危机成因初探》,《社会科学家》第7期

[44]李勇、陈方敏、杨馄、杨明娜,2019:《我国社会信用体系建设探析:基于多维视角》,《成都大学学报(社会科学版)》第2期。

[45]傅爱丹,2019:《新时代社会信用体系对我国市场经济的重要性及探索建议》,《全国流通经济》第7期。

[46]张维迎,2001:《市场秩序的信誉基础》,《中国质量万里行》第9期。

[47]肖建2003:《诚信的经济学分析》,《财经问题研究》第4期。

[48]余明桂、潘红波,2010:《金融发展、商业信用与产品市场竞争》,《管理世界》第8期

[49]姜涌,2019:《社会信用体系的他律性建构》,《广州大学学报(社会科学版)》第3期。

[50]陈雨露、马勇,2008:《社会信用文化、金融体系结构与金融业组织形式》,《经济研究》第3期。

[51]石晓军、李杰2009:《商业信用对信贷政策的抵消作用是反周期的吗?来自中国的证据》,《经济学(季刊)》第10期。

[52]陆正飞、杨德明,2011:《商业信用:替代性融资,还是买方市场?》,《管理世界》第4期。

[53]王彦超,2014:《金融抑制与商业信用二次配置功能》,《经济研究》第6期

[54]龚晓菊、王朝才,2012:《中小企业“三级五翼”财政支持体系构建》,《财政研究》第3期。

[55]王保祥、彭剑锋,2018:《经济新常态下中小企业社会信用体系发展现状与政策建议》,《现代管理科学》第10期。

[56]赵志勇,2018:《企业大数据征信:困境与超越》,《上海金融》第2期。

[57]郝秀丽2019:《浅谈中小企业融资问题》,《河北金融》第2期。

[58]沈洪明,2006:《转型经济条件下民营中小企业融资和企业信用》,《管理世界》第10期

[59]李慧2018:《中小企业融资问题研究》,《现代商贸C业》第1期。

[60]林军2003:《对民营企业信用与融资问题的思考》,《财政研究》第8期。

[61]刘建明,2018:《诚信品质视角下的中国企业信用建设研究》,中南财经政法大学

[62]张文路,2004:《我国中小企业信用体系建设探析》,《中国工业经济》第7期。

[63]薛文联,2019:《浅析转型经济条件下民营中小企业融资和企业信用》,《纳税》第3期

[64]陈文晖,2002:《建立我国民营经济信用担保体系的思考》,《数量经济技术经济研究》第11期。

[65]林毅夫、李永军,2001:《中小金融机构发展与中小企业融资》,《经济研究》第1期。

[66]黄儒靖,2003:《个人消费信贷的博奕分析》,《金融研究》第10期。

[67]郭慧、周伟民2007:《个人消费信贷:中美比较与借鉴》,《金融论坛》第8期。

[68]全颖,2018:《P2P网络借贷信用风险及防范研究》,东北财经大学。

[69]高小琼,2014:《制度背景、经济运行与民间借贷》,《金融研究》第12期。

[70]刘赛英,2011:《浅谈征信系统建设的问题与对策》,《武汉金融》第2期。

[71]劉少峥、金环,2018:《我国个人消费信贷现状以及风险防范对策建议分析》,《时代金融》第8期。

[72]何飞,2017:《构建交互征信模式》,《中国金融》第12期。

[73]潘东旭、周德群,2006:《现代企业诚信:理论与实证研究》,北京:经济管理出版社。

[74]王旭凤,2009:《信用意识与信用体系建设》,《山东社会科学》第5期。

[75]吴继霞、曹文雯、丁怡彤,2017:《从信用知识到信用生活——江苏公民个人信用意识调查及启示》,《江苏社会科学》第1期。

[76]袁庆春,2017:《个人信用重建的国际经验》,《中国金融》第12期。

[77]胡梅,2016:《我国个人信用制度建设的现状、问题及政策建议》,《金融与经济》第9期。

[78]蔡宁伟,2016:《中国社会信用建设的瓶颈与治理思路》,《金融理论探索》第4期。

[79]Fukuyama Francis,一995,Trust:The Social Virtues and the Creation of Prosperity,New York:Free Press.

[80]Knack Stephen and Philip Keefer,1997,Does Social Capital Have an Economic Payoff?.Quarterly Journal of Eco-nomics,4,1251-1288.

[81]Camara,W.J.and D.L Schneider,1994.Integrity tests:Facts and unresolved issues.American Psychologist,49,112-119.

[82]Kaptein,M.,1999,Integrity Management,Britain:Eisevier Science,6,625-634.

[83]J.David Lewis and Andrew,J.Weigert,1985,Social Atomism,Holism,and Trust,The Sociologicul Quarterly,4,455-471.

[84]David,A., Seligman and Barry Schwartz,1997,Domain specificity of fairness judgments in economic transactions,Journal of Economic Psychology,6,579-604.

[85]Hardin Russell,2002,Street-Level Epistemology and Democratic Participation,Journal of Political Philosophy,2,212-229.

[86]Weber Linda and Carter Allison,1985,The Social Construction of Trust,The Sociological Quarterly,4,455-471.

[87]Rotter Julian,1971,Generalized expectancies for interpersonal trust?,A meric-an Psychologist,5,443-452.

[88]Hardin Russell.,2006,Trust,Cambridge:Polity Press.

[89]Barry 'h.Hirsch,一978,Earnings,occupation,and human capital investment,Atlantic Economic- Journal,2,31-40.

[90]Burt,R.S.and M.Knez,1995,Kinds of third-party effects on trust,Rationality and Society,7,255-292.

[91]Furubotun Eirik U.and Rudolf Richter,2000,Institutions and Economic Theory:The Contribution of the New Insti-tutional Economics.Ann Arbor:University of Michigan Press.

[92]Salanie B,2000,The Economics of Contracts.Cambridge:MIT Press.

[93]Williamson,O.E.,1985,Assessing Contract,Journal o f Law,Economics,and Organization,1,177-208.

[94]Sanford,J.Grossman and Oliver D.Hart,1986,The Costs and Benefits of Ownership:A Theory of Vertical andLateral Integration,Journal o f Political Economy,4,691-719.

[95]Oliver Hart and John Moore,1990,Property Rights and the Nature of the Firm,Journal of Political Economy,6,1119-1158.

[96]Grossman,G.M.and E.Helpman.,199一,Innovation and Growth in the Global Economy,Cambridge:Mit PressBooks.

[97]Antras,PP.and E.Helpman,2004,Global Sourcing,Journal of Political Economy,3,552-580.

[98]Acemoglu,D.and Antras,P.,2007,Helpman E.Contracts and Technology Adoption,American Economic Re-view,3,916-943.

[99]Levchenko,A.,2007,Institutional Quality and International Trade,The Review of Economic Stud-ies,3,791-819.

[100]Nunn,N.,2005,Relationship-Specificity,Incomplete Contracts and the Pattern of Trade,Quarterly Journal ofEconomics,2,14-15.

[101]Mark Granovetter,1974,Granovetter Replies to Gans,American Journal of sociology,2,527-529.

[102]Garnaut,R.,I.Song,Y.Yao and X.Wang,2000,The Emerging Private Enterprise in China,Canberra:The Na-tional University of Australia Press.

[103]Allen,Franklin,Jun Qian,and Meijun Qian,2005,Law,Finance,and Economic Growth in China,Journal of Fi-nancial Economics,1,57-116.

[104]Cull,R.,Xu,L.C.and T Zhu,2009,Formal Finance and Trade Credit during Chinas Transition,Journal of Fi-nancial Intermediation,18,73-192.

[105]Fishman,R.and M.Raturi,2004,Does Competition Encourage Credit Provision? Evidence from African TradeCredit Relationships,Review of Economics and Statistics,1,345-352.

[106]Meltzer,A.,1960,Mercantile Credit,Monetary Policy,and the Size of Firms,Review of Economics and Stati.s-tics,4,429-437.

[107]Schwartz,R.A.,1974,An Economic Model of Trade Credit,Journal of Financial and Quantitative Analysis,9,643-657.

[108]Nilsen,J.,2002,Trade Credit and the Bank Lending Channel,Journal of Money,Credit and Banking,1,227-253.

[109]Cook,L.,1999,Trade Credit and Bank Finance:Financing Small Firms in Russia,Journal of Business Ventu-ring,14,493-518.

[110]Ono,M.,2001,Determinants of Trade Credit in the Japanese Manufacturing Sector,Journal of th。Japanese andInternational Econornies,2,160-177.

[111]Alphonse P.,J.Ducret and E.Severin,2006.When Trade Credit Facilitates Access to Bank Finance:Evidencefrom US Small Business Data,Working Paper,University of Lille.

余泳澤,南京大学商学院,南京财经大学国际经贸学院,电子邮箱:yongze125@126.com;郭梦华,南京财经大学产业发展研究院,电子邮箱:15852909539@qq.com;郭欣,南京财经大学产业发展研究院,电子邮箱:18321912767@163.com。本文获国家自然基金面上项目(71973060)资助感谢匿名评审人对本文提出的修改意见,文责自负。