基于DEA模型的上海市民营公司融资效率实证分析及其影响因素

2019-12-05王政午

王政午

摘 要:以2010年之前上市的上海市民营企业作为研究对象,将资产负债率、营业成本和利息支出作为投入变量,主营业务收入、净利润和ROE作为产出变量,构建BCC-DEA模型来研究企业融资效率。研究结果表明,一是上海市民营上市公司整体融资效率处于中等偏上水平,相比于通过扩大规模提高融资效率,企业更擅长通过技术革新来提高融资效率;二是营业收入排名前五的民营企业有四家处于规模报酬递减、一家规模报酬不变的状态,而整体规模报酬递增的多为营业收入偏低的企业。

关键词:BCC-DEA;融资效率;规模报酬

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2019)31-0063-04

引言

非公有制经济是中国社会主义市场经济的重要组成部分,其中作为中坚力量的民营企业的地位也是日益攀升。资金作为企业生产经营的核心要素,在公司发展以及资源分配中起着必须性的支撑作用。上海作为国际金融中心,政策的优惠以及融资的便利吸引了大批的民营企业扎根于此,2016年上海市民营经济规模就已突破7 000亿元。然而尽管上海市民營企业享有地区政策以及融资环境的比较优势,企业因利用资金能力不高导致直接经济效益不明显,过度依赖政府资金支持等问题始终存在。因此,融资难、融资贵追根究底还是融资效率的问题,即企业无法根据自身的盈利能力、资产结构和风险等调整企业的融资方式及融资结构。基于这一现实背景,本文选择融资效率来剖析上海市民营上市企业的经营状况,找出融资效率低的企业提高效率的方法及改进幅度,之后进一步分析影响融资效率的主要因素,为上海市民营上市公司提高融资效率提供经验证据。

一、文献综述

国外关于融资理论最成熟的是France Modigliani和Mertor Miller(1958)的MM定理,该定理主张公司的总价值与公司融资结构无关。也就是说,融资结构仅仅会对公司内部的价值分配产生一定影响且融资成本以及企业价值与所选择的融资方式并不相关[1],缺陷是假设与市场的实际情况相差甚远,假设条件太过苛刻。为了更贴近市场实际情况,学者们开始从不同的视角来定义并评价融资效率,大致可分为以下三类:第一类,从成本和收益的角度来说,融资效率指的是融资成本最低而所达到的融资效率最高的一种能力,将现有的稀缺的资源配置到能带来最大投资收益的生产经营中。宋文兵(1998)认为,企业的融资效率取决于交易和配置效率两部分,他的观点类似于托宾提出的功能效率概念[2]。第二类,从融资能力、风险和使用成本等多方面定义融资效率[3]。叶望春(1999)在分析企业融资效率的过程中,认为融资风险、成本、能力合力的共同作用下决定了融资效率的高低[4]。第三类,从宏微观的角度下定义融资效率。卢福财(2000)认为,融资效率是社会资本从储蓄向投资转化的难易程度及结果,指出分析企业融资效率要采用两种方法论,针对管理层分析使用宏观方法,针对企业采用微观方法[5]。杨兴全(2002)进一步深化了融资效率的概念,认为狭义的融资效率只是资金融入的过程,指融资能力和效率,广义的融资效率指资金融通的整个过程,不局限于资金的使用,还包括融资过程中对企业资本结构、治理结构的作用[6]。

综上所述,现阶段对于融资效率的研究更偏向于选取在某一年某一行业领域的企业为研究对象进行静态分析。本文的创新点在于不再将某一行业选作研究对象,而是选取民营企业作为研究对象,将范围锁定在某一行政区域,利用面板数据和主流的BCC-DEA模型计算每个企业每年度的融资效率,根据2017年数据分析得出的结果进行横向分析。

二、样本来源及模型构建

(一)企业融资效率BCC模型建立

三、上海市民营上市公司融资效率实证分析

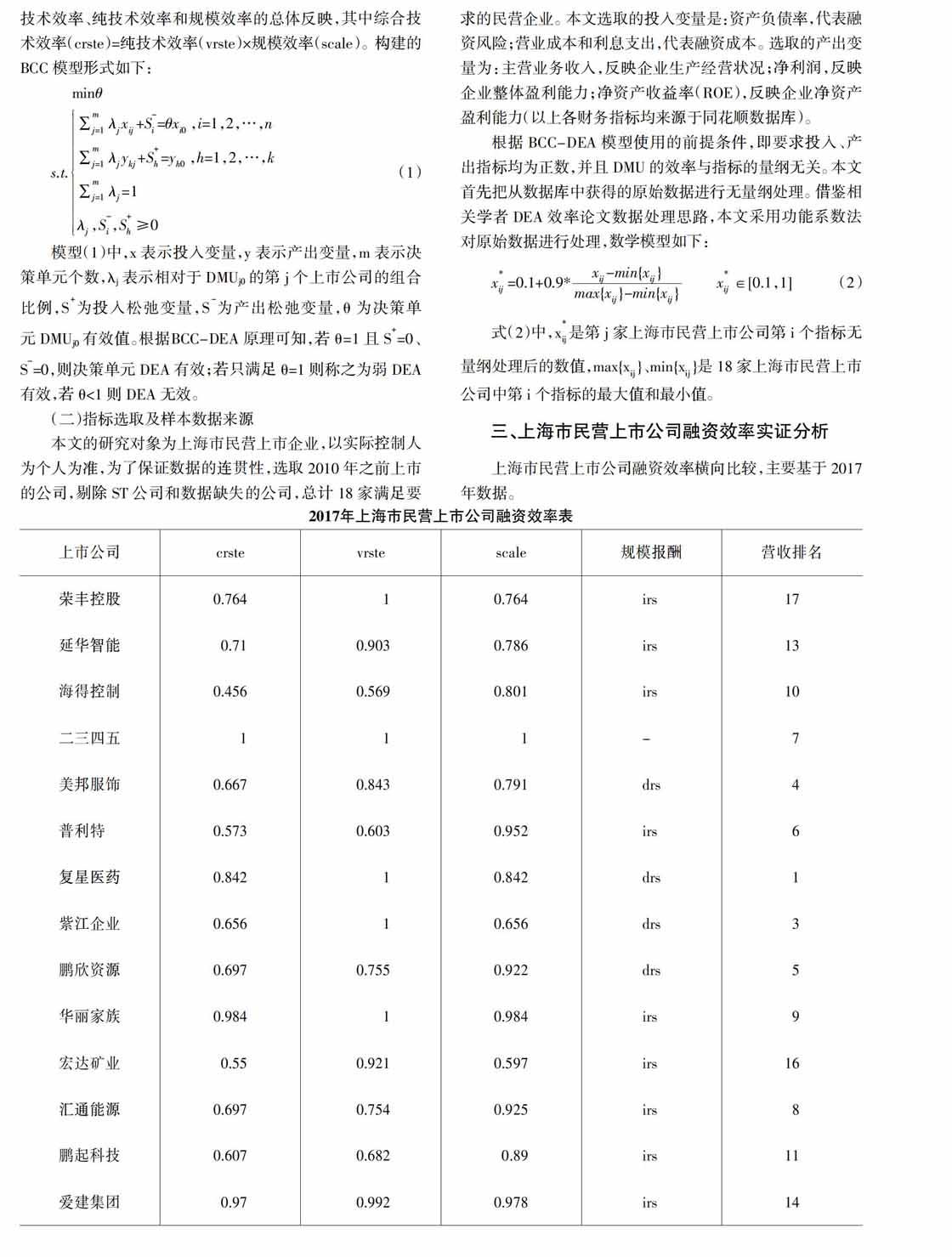

上海市民营上市公司融资效率横向比较,主要基于2017年数据。

第一,融资综合技术效率(crste)分析。18家上市公司中,TE最高,为1;最低为海得控制,为0.456。其中,达到融资有效水平的仅有两家,分别为二三四五和豫园股份,占总体样本的11.1%,说明这两家公司的投入资金得到了有效的利用,投入和产出安排合理,不存在投入冗余和产出不足的问题。公司18家上市公司的crste均值为0.726,从整体来看,上海市民营上市公司融资效率还有很大提高空间,其中高于平均水平的有7家,占比38.9%,crste高于0.8(除去TE=1)的公司有4家,分别为复星医药、华丽家族、爱建集团和中路股份,说明这些企业生产经营状况良好,公司处于上升阶段,有较好的发展前景。Crste低于0.5的公司有两家,分别为海得控制和游久游戏,说明公司有效利用资金的能力较低,存在严重的投入冗余或者产出不足等问题。

第二,纯技术效率和规模效率。综合技术效率是对企业的资源配置能力、资源使用效率等多方面能力的综合考量,本文进一步把综合技术效率分解为纯技术效率(vrste)和规模效率(scale)的乘积。其中,达到纯技术效率有效的有8家,规模效率有效的有2家,分别占样本总量44.4%和11.1%,18家民营企业的vrste均值为0.874,scale均值为0.833,说明这18家企业融资效率近似处于有效水平,通过对比,除去DEA有效的两家企业(二三四五和豫园股份),剩余16家有10家纯技术效率大于规模效率,说明上海市民营上市公司更善于通过生产技术来提高效益。

第三,规模报酬整体分析。根据BCC-DEA模型本文将18家民营企业上市公司规模分为三类(见表1):规模报酬递增的有12家,规模报酬递减的有4家,规模报酬不变的有2家,从整体看保持规模报酬不变和递增的共计14家,占比77.78%。由此可见,上海市民营上市公司绝大多数处于不断发展的阶段。从18家企业营业收入排名来看,排名前五的企业中,复星医药、紫江企业、美邦服饰和鹏欣资源处于规模报酬递减,豫园股份处于规模报酬不变,说明营业收入较高的企业基本均处于规模报酬递减的状态,由于这些企业行业地位较高,市场规模较大,在稳步发展的阶段可能出现了产能过剩的问题,应该加强内部资金管理利用,合理分配各生产要素并寻找新的投资机会以达企业效益最大化。营业收入排名较低的荣丰控股和游久游戏等企业处于规模报酬递增状态,说明企业成长空间较大,可通过加大投资力度来扩大生产经营规模,提高企业资金收益率。

四、结论及建议

本文通过以上实证分析,得出以下结论。

第一,18家上海市民营上市公司2017年综合技术效率均值为0.726,达到DEA有效的有两家,其中纯技术效率有效的有8家,规模效率有效的有2家,其中有10家纯技术效率大于规模效率。整体来看,上海市民营上市公司融资效率处于中等偏高水平,相比于扩大规模生产,企业更善于通过技术革新来提高融资效率。

第二,从规模报酬来看,营业收入较高的企业处于规模报酬递减的状态,可能由于企业市场规模较大,存在产能过剩的问题。企业应该合理分配资金于各生产要素之间,开拓新市场寻求新的投资机会来提高资金利用率。营业收入处于中低水平的民营企业反而规模报酬处于递增阶段,这说明虽然企业收入水平偏低,但发展空间大,可通过加大资金投入扩大生产规模来提高收益率。

在以上结论的基础上提出以下建议:

第一,优化企业规模,提高企业对现有业务的利用效率,加强企业内部管理。对于市场规模较小的民营企业适当地规模扩大提高生产率会降低企业单位产品的成本,促进企业的发展;对于市场规模较大的企业需要进行规模优化,因为从规模报酬来看,其营业收入较高但是规模报酬处于递减的状态,存在经营范围分散以及产能过剩的问题,分散的企业资源不利于在市场上形成“独角兽”般的竞争优势,应该更注重企业优势业务的发展,在处于市场领先的基础上加强研发来提升效应并保持领先地位。加强企业内部管理可以协调各生产要素达到最有效的利用水平,保证产品的生产质量,提高整体效率。

第二,采取合理的融资方式,优化企业资本结构。现金流是企业的命脉,但高成本的融资会大大增加企业的经营风险,无疑给企业埋下了一颗定时炸弹。首先,要明确企业目前的发展阶段,根据定位选择相对应的融资模式,比例适当的复合杠杆才适应企业的发展。其次,为降低企业融资成本,企业不同流动性的业务要采取对应的长期融资和短期融资,流动性强的采取短期融资,流动性弱的采取长期融资。企业的资本结构是企业经营的保障,合理的资本结构会降低企业的融资风险和融资成本,提升企业的融资效率。