浅谈泊松过程在经济生活中的应用

2019-12-02王康康

王康康

一、序言

泊松过程是经济生活中非常重要的分布形式。例如,在公交车站固定时间内到达的乘客数量也近似地服从泊松过程。此外,泊松过程也存在于大量服务系统中,因此泊松分布在运筹学和管理科学中起着重要作用。如物料订单的规划,道路交通信号灯的设计,生产计划的安排,出货时间表的安排等等都需要用到泊松过程。同时,在物理学中,热电子的发射、显微镜下落在某区域中的血球或微生物的数目等也都近似于泊松过程。在工业生产中,每米布的疵点数、纺织机上每小时的断头数、每件钢铁铸件的缺陷数等也近似地服从泊松过程。

另外,天空中一定时间内流星的数量,溶液中微生物的浓度等都服从泊松过程。因此,可以看出泊松过程是具有广泛应用范围的基本且重要的过程。下面将主要举出在国民经济中的一些泊松过程的例子。

二、泊松过程在商场管理中的应用

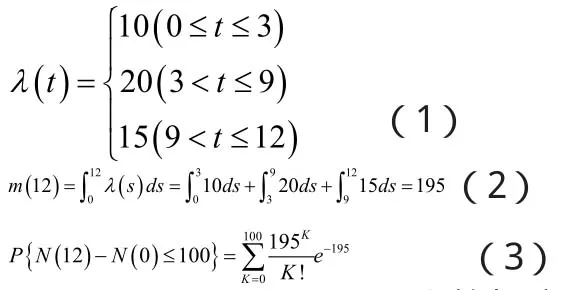

例1:商店每天营业12个小时,前三个小时到达的顾客平均为10人/小时,

最后三个小时到达的顾客平均为15人/小时,中间6个小时到达的顾客20人/小时.求某天接待顾客少于100人的概率。

解:设顾客流N(t)为非齐次泊松过程,强度函数

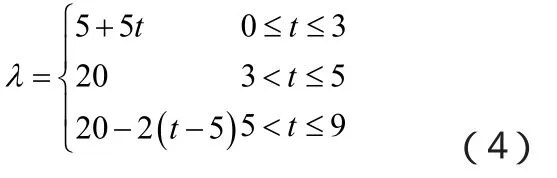

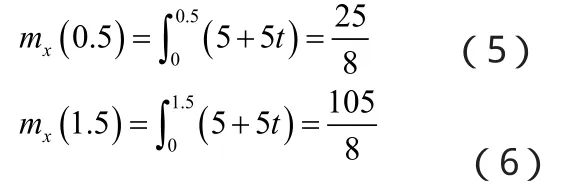

例2:某商店每天八点开始营业,从八点到十一点平均顾客到达率成线性增长,顾客平均到达率在八点的时候为每小时5人,顾客到达率在十一点的时候最大为每小时20人。从十一点至下午一点,平均顾客到达率保持不变,是每小时20人,从下午一点至五点,顾客到达率线性下降,到下午五点顾客到达率变成每小时12人。如果到达商店的顾客数在不相重叠的时间区间内是相互独立的,那么在八点半到九点半之间没有顾客到达商店的概率为多少,在这一时间区间内顾客到达商店的数学期望为多少?

解:将时间从八点至下午五点平移为零点到九点,那么得顾客到达率为:

由题意,顾客的变化可用非齐次泊松过程描述。因此有:

在十二点半到一点半没有顾客到达商店的概率:

所以顾客在这一时间区间内到达商店的数量的数学期望:

三、泊松过程在人寿保险问题中的应用

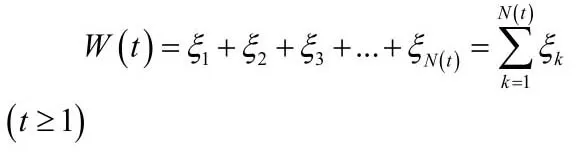

设N(t)表示在时间区间(0,t]内持有保险单且已死亡的人数,由于更新计数过程服从参数为λ的负指数分布,故随机过程为齐次泊松过程。同时,若保险公司在时间间隔(]0,t内,对所有持有保险单且已死亡人员支付的总金额为而第k个持有保险单人员,在时刻死亡时,向保险公司索赔的所有保险金为显然是随机序列,且有以下关系式成立:

综上所述,人寿保险过程

{W(t),t≥0}属于复合泊松过程的范畴。

可由上面的结论,计算出W(t)的数字特征。

1、W(t)的特征函数

说明保险公司支付的总金额W(t)的特征函数与每一个持有保险单人员死亡时所索取的所有保险金金额ξ的特征函数有关。

2、W(t)的数学期望E{W(t)}=λtE(ξ)

说明{W(t),t≥0}是非稳恒过程,其均值E{W(t)}随时间t而随机变化,有一定的风险性。E{W(t)}与tE(ξ)成正比,比例常数为泊松流强度λ。

(3)W(t)的方差Var{W(t)}=λtE(ξ2)

说明Var{W(t)}与tE(ξ2)成正比,比例常数为泊松流强度λ。Var{W(t)}显示了随机变量W(t)在人寿保险过程中的一切可能之值在其均值E{W(t)}周围的分散程度,E(ξ2)越大,t越长,则W(t)也越分散,Var{W(t)}之值越小越好,否则在(0,t]这一漫长的时间间隔内,保险公司所赔付的保险金总金额W(t),变化起伏较大,不便对其进行宏观调控,所以我们一般把所历时间取成三年或五年为一次单位进行结算。而ξ概率密度分布函数fξ(s)可用负指数分布模拟。

复合泊松过程还具有泊松分布的可加性。在经典风险模型中的一些较好的结论,如破产概率的渐进性、上界、破产瞬间盈余分布等由于索赔过程的复杂性很难在新的模型中得到类似证明。这样可以把两个泊松过程描述的索赔过程化简为一个复合泊松过程描述的索赔过程。

故对于复合泊松过程来说,在λ较大时,我们可以用正态过程近似,同时也就可以运用正态过程的一些特性,从而更好的解决问题。

例3:设保险公司接到的索赔次数服从强度为λ=5次/月的泊松过程,每次理赔数均服从[2000,10000](单位:元)上的均匀分布,则一年中保险公司平均赔付总额是多少?