内部控制机制在医院固定资产管理中的应用

2019-12-02方芳

方 芳

一、医院固定资产分类和特点

(一)医院固定资产的分类

医院的固定资产占据了医院总资产的很大比重,对医院固定资产的管理改革是新医改的重要组成部分。医院的固定资产一般分为四类:

①房屋及建筑:业务用房、简易房和其他建筑物等。②专业设备:医用电子仪器、激光仪器设备、手术急救设备、消毒设备、及窥镜等。③一般设备:交通运输设备、通用设备、电器设备等。④其他固定资产:仪器仪表及量具等:

(二)医院固定资产的特点

医院的固定资产管理相比较于其他行业有如下特点:

1、医院固定资产的使用年限较长,且单位价值较高,各固定资产因使用的目的、方法、领域、性能、年限都有着较大差异,对不同的医院固定资产很难使用统一的折旧方法。除此之外还要在折旧时要考虑固定资产的有形和无形损耗,针对不同类型不同使用年限的设备也要制定不同的综合折旧率,医院固定资产呈现出纷繁杂乱的特征,对固定资产的折旧管理是医院内部控制工作的一个重点。

2、医院固定资产闲置率高

大型公立医院的设备齐全,但有些设备一年中只会使用一到两次,甚至多年闲置,最后直接报废或堆积在库房中。闲置的固定资产增加医院的库存压力,而且占用资金成本,降低医院资源配置率。所以需要通过医院内部控制手段对此类情况加以改善。一是提高固定资产使用率,最大化的提高资产效益;二是提高固定资产管理的决策水平,提高固定资产的执行率。三是控制费用,以每年预算为考核的基准,从制度上防止预算超支的现象。

3、医院固定资产具有较高的复杂性

医疗设备有着高精度的特点,需要定期检测和维修。通常医院一般的设备使用期限为120个月,特殊仪器则为60-72个月,对医疗器械的违规操作和不适当维护会造成设备的损坏甚至报废,造成固定资产的损失,超过使用期限的设备影响医疗工作的准确性。所以医院的固定资产内部控制需要对固定资产的使用和数量进行管理,优化资源配置、合理采购和定期维修、盘点是医院资产管理的重要工作。

二、医院固定资产内部控制的应用

在医院固定资产管理中,内部控制机制应满足以下目标:①确保固定资产购置的合理性。②确保固定资产的合理和高效使用,防止损坏、丢失和过分闲置。③确保固定资产的购置、调配、损害和报废等会计信息真实准确的记录。④控制固定资产维护成本。⑤确保固定资产合法合规,防止发生徇私舞弊和国有资产流失的现象。

医院固定资产的内部控制一般有以下两种手段:

1、岗位控制

拟定相关的规则制度以限制部门和岗位的职责,确保固定资产的采购、审批、使用和会计记录等不相容职务、不相容岗位分离。旨在明确各个岗位职责的同时限制不同岗位的权利,加强岗位之间的监督和相互制约,预防和减少人为因素对固定资产的影响,预防徇私舞弊的现象。如将采购机构和验收机构相互独立,将审计和财务部门分离,同时对财务和审计科室增设预算管理和风险控制的职责,对医院固定资产日常的采购和使用进行考核与监督,并建立相应的风险控制机制。

医院固定资产采购招投行为包括:采购领导小组成员、设备科负责人、财务处和预算管理员、审计部门和风险控制、国有资产管理部门、纪律检查委员会专职人员。

从制度上杜绝同一部门或同一个人执行固定资产业务的所有流程。岗位控制的核心是形成医院固定资产管理的内部监督机制,内部监督和内部审计不应单纯的依赖财务部门,各部门要积极履行自己的职责与义务。

2、业务流程控制

医院固定资产从采购、验收、保存、调拨、使用、转移、到处置的整个流程,都应该遵守医院相关的规定,对整个固定资产的业务流程进行完善的内部控制是保证医院固定资产有效性的重要手段,要制定相应的医院固定资产管理体系。业务流程控制主要有以下方面:①采购和预算控制:禁止科室和个人私自采购固定资产,必须提出书面的采购申请,由医院内控部门和相关部门统一预算、公开招标。采购的审批工作要经过各部门负责人、相关管理监督部门、院领导审批,防止个别部门的权利集中。②验收和使用控制:固定资产购得后由资产管理部门验收入库,再由科室申请领取。对固定资产的使用状态进行定期抽查,对于资产清单和实际固定资产使用不符合的情况进行通报,坚持账实的相符原则,③设备盘点控制:在盘点过程中重视报废资产的盘点,对于盘亏要针对相关负责人和部门调查盘亏原因,并形成书面报告,对固定资产的盘盈和盘亏进行总结,形成处理意见。④信息化控制:利用医院ERP系统把固定资产的采购、使用、处置和报废等相关程序规范化和系统可视化,充分利用网络系统的便捷性降低固定资产盘点和监督的人力成本和时间成本。

三、目前医院固定资产内部控制存在的问题

(一)固定资产内部控制流于形式

部分医院的相关领导重业务轻管理,内控意识较为薄弱,致使内控工作流于形式。员工考核不严,固定资产没有统一的系统化管理,固定资产的购买、处置不规范,固定资产的有效使用率低,资源被严重的浪费。有的固定资产报废程序不严,没有得到上级的批复就私自处理,导致固定资产流失、财务信息的账物不符。

(二)内部控制信息化程度不够

虽然现在已经普及和使用医院HIS(Hospital Management Information System)系统,但医院的固定资产仍然停留在人工管理的方式。在固定资产的购置、使用和处置上,因为相关人员和审核控制部门沟通不便、过程繁琐,导致固定资产管理效率低、随意性高。

(三)内部控制工作缺乏监督

一般医院的经济监督工作由医院自己成立的经济监督委员会执行,该委员会一般由院长、总会计师、财务科长和设备科长等科室领导组成。虽然由经济监督委员会执行监督工作,但委员会成员都有自身的本职工作,仅在开会时才大概了解医院内部控制工作,对日常性的工作缺乏监督。当出现资产流失、财务信息不符时各部门相互推诿、导致对固定资产的内部控制有名无实。

四、医院固定资产内部控制机制的相关建议

(一)构建固定资产管理流程

规范化的固定资产管理流程是构建内部控制机制的重要条件,医院固定资产的内部控制需要分环节、分流程的进行。预算环节的内部控制主要保证预算的合理性和科学性,防止年度预算的过低或超额;固定资产采购的内部控制是保证在采购过程中的科学性,减少盲目采购的发生,降低闲置率;使用和维护环节的内部控制是保证固定资产合理的调拨使用和转移,监管设备的转移和流动,保证固定资产折旧的科学性。固定资产处置环节的内部控制防止固定资产的流失。各环节的内部控制要有机结合,通过财会系统和其他固定资产管理系统确保内部控制的有效性。

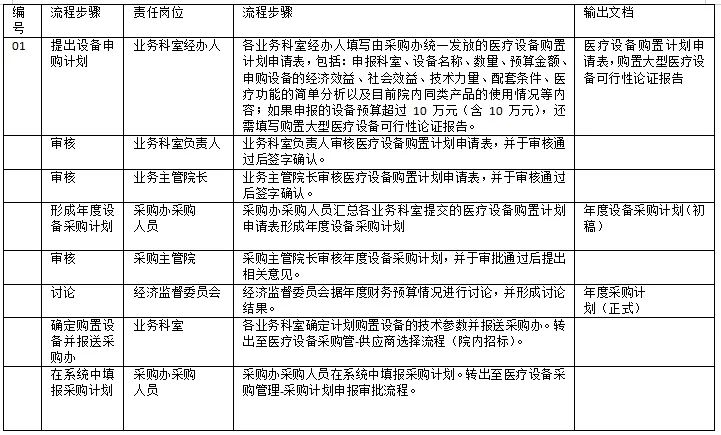

(二)固定资产购置和处置的审批控制

建立完善的固定资产购置和审批的业务流程如下表:

?

由医院院长负责医院的经营和行政管理工作,成立经济监督委员会。在大型贵重资产的购置项目中由经济监督委员和院长共同行使决策权。分管财务的副院长拥有一定限额以下的审批权,超过该限额必须由经济监督委员讨论通过后经院长审批签字。

(三)固定资产监督机制

经济监督委员会或医院检查科要及时对医院的内部控制工作进行监督检查,并且由相关部门对医院内部的经济活动程序、会计信息的真实有效性、资金的使用以及资产的购置进行审计。对管理部门的岗位设置是否合理、资产管理工作之间是否有制约机制、招标采购工作是否合规等进行监督,提高资产使用的高效和合理性。

五、总结

综上所述,医院建立完善的内部控制机制可以提高固定资产的管理水平,提高使用率,并且为医院提供高质量的医疗卫生服务提供了保证,可以促进医院的良性运行。内部控制在我国医疗卫生事业的长远发展和为患者提供更好的服务等都有着非常积极和重要的意义。