基于股票价格比较论证CVaR和VaR测量金融风险的准确性

2019-11-27徐佳

【摘 要】2019年两会明确指出现阶段任务重点是“防控金融风险”。由此看来,国家已经将严监管和防风险列为了金融工作中极为重要的一部分。尽管目前对于测量识别金融风险的文献很多,但鲜有通过比较论证,实证分析寻求更优方法的文献。本文从VaR模型出发,利用历史数据模拟法,通过分析股票市场的收盘价和日收益率分别计算VaR和CVaR的数值并且比较CVaR和VaR两者的优劣,最后得出结论。

【关键词】金融风险;VaR模型;CVaR模型;股票价格

一、文献综述

众所周知,当前我国经济正处于重大结构转型工程当中,我国经济已由高速增长阶段转向高质量发展阶段。然而纵观我国金融体系,可以发现金融风险也随着国际贸易全球化,资本加速流动,信息技术革命等等原因更加复杂化,风险识别作为金融风险管理的第一步骤至关重要,是后续进行有效金融风险管理的基础,但是目前金融风险识别方法不一,众说纷纭,测量结果也千差万别,因此有效精确识别金融风险成为金融风险管理永恒的主题。

Giovanni Barone‐Adesi等人(2019)利用期权市场数据,得出前瞻性、非参数性难以用历史回报率描述的风险估计。对WTI原油股票期权隐含的1%、2.5%和5%风险价值进行了预估和回测,从而验证CVaR计算出的结果在一定程度上由于VaR的实证分析运用。卢金荣(2019)通过选取沪深300指数的收盘价数据,对VaR模型和CVaR模型進行对比分析且研究结果表明:当VaR值测度风险失效时,CVaR值可以更好地测度风险损失,弥补VaR值的缺陷。张元芳(2019)基于VaR计算方法研究中国证券市场高频交易的风险管理,指出了VaR的计算方法以及缺陷和解决措施。郝韶龙(2018)首先就VaR的基本概念及应用原理进行分析,然后从一般特点和实际应用分析VaR在金融投资中的应用,最后从基本模型、假设条件、计算方法等方面,阐述VaR在金融投资中的风险控制模型。孙莉莉(2017)以融券融资业务的首批试点券商‐A证券公司为研究对象,结合相关市场风险管理知识,通过CVaR风险测度方法进行实证研究,深入剖析了融资融券市场风险的控制问题,并提出了相关政策建议。

综上所述,尽管VaR一直以来被广泛应用,但其局限性也逐渐暴露,通过CVaR方法或许可以改善VaR的缺陷,本文选取合理的变量,以期寻找出更加有效准确的测量金融风险的方法,将金融风险扼杀在摇篮里。

二、VaR模型和CVaR模型

(一)CVaR与VaR的关系

VaR(value at risk)指的是金融资产的“在险价值”,从VaR的计算方法来看,主要与三个要素有关:持有期、置信区间和资产收益分布特征。一般而言,持有期越长,VaR值越大,置信水平越高,计算出来的VaR值就越大,因此需要更加充足的风险资本去抵御风险。但是置信水平并非越高越好,置信水平过高所测量出来过高的在险价值,可能会打消投资者的投资信心,因此在实际操作中,一般要求测量市场风险的置信区间为99%,测量信用风险的置信区间为99.9%。目前VaR在风险控制、业绩评估以及金融监管等方面被广泛应用。

CVaR(Conditional VaR)即条件在险价值,是对VaR风险测量的进一步延伸,通过计算金融资产尾部损失的平均数来计量资产的条件在险价值,相比于VaR值在某一置信水平的特定的值,其结果计算“厚尾”金融风险的平均水平,具备动态性、精确性以及综合性,近年来引起更多的关注。

(二)VaR局限性以及解决措施

虽然传统VaR简单易行,量化风险并且几乎全面反映了金融机构以及资产组合的风险敞口情况,但是仍存在着一些局限性——

首先,关于收益分布的缺陷:传统VaR假定金融资产的收益率符合正态分布,然而现实中金融资产收益多属于“尖峰厚尾”型分布,如t分布、对数分布等。基于收益呈正态分布假定下的模型会忽略极端情况下价格剧烈波动带来的损失,即忽略了“厚尾”的风险损失,此时可能需要配合压力测试,历史模拟法等定性方法来弥补。且现实中的收益分布是有“偏度”的,这与正态分布下的对称情况略有不同,因此带来的结果也会略有差异。

其次,传统VaR值研究对象的局限性:传统的VaR值一般只适用于正常情况下的市场风险和信用风险,对于研究其他的风险所测量出的结果却差强人意,此时需要情景分析法等定性方法测量极端情况下带来的损失;并且也不适于研究流动性较差的金融资产所带来的风险。再者,传统VaR值不满足非次可加性,即两个风险资产所得出的资产组合的VaR值可能会高于两个风险资产的VaR值之和。

最后,VaR要求具备两年以上的数据,这显然过于严格;也存在着模型选择不一而导致所得结果不一的风险;且VaR忽略了经济主体的风险偏好问题,结果并非精确。

综合上述VaR的局限性可知,我们在测量金融风险时,一个重要的挑战是测量极端发生但是风险敞口很大的金融风险事件,而VaR作为研究正常条件下的在险价值,在这一方面难以解决。历史文献证明,CVaR或许可以做到这一点,通过计算收益分布的“厚尾”损失的平均数大大改善了部分上述所提出的VaR局限性问题。因此,CVaR作为测量动态风险新方法,也是现今度量风险的一大选择。

三、VaR模型和CVaR模型的实证描述及比较

(一)指标说明

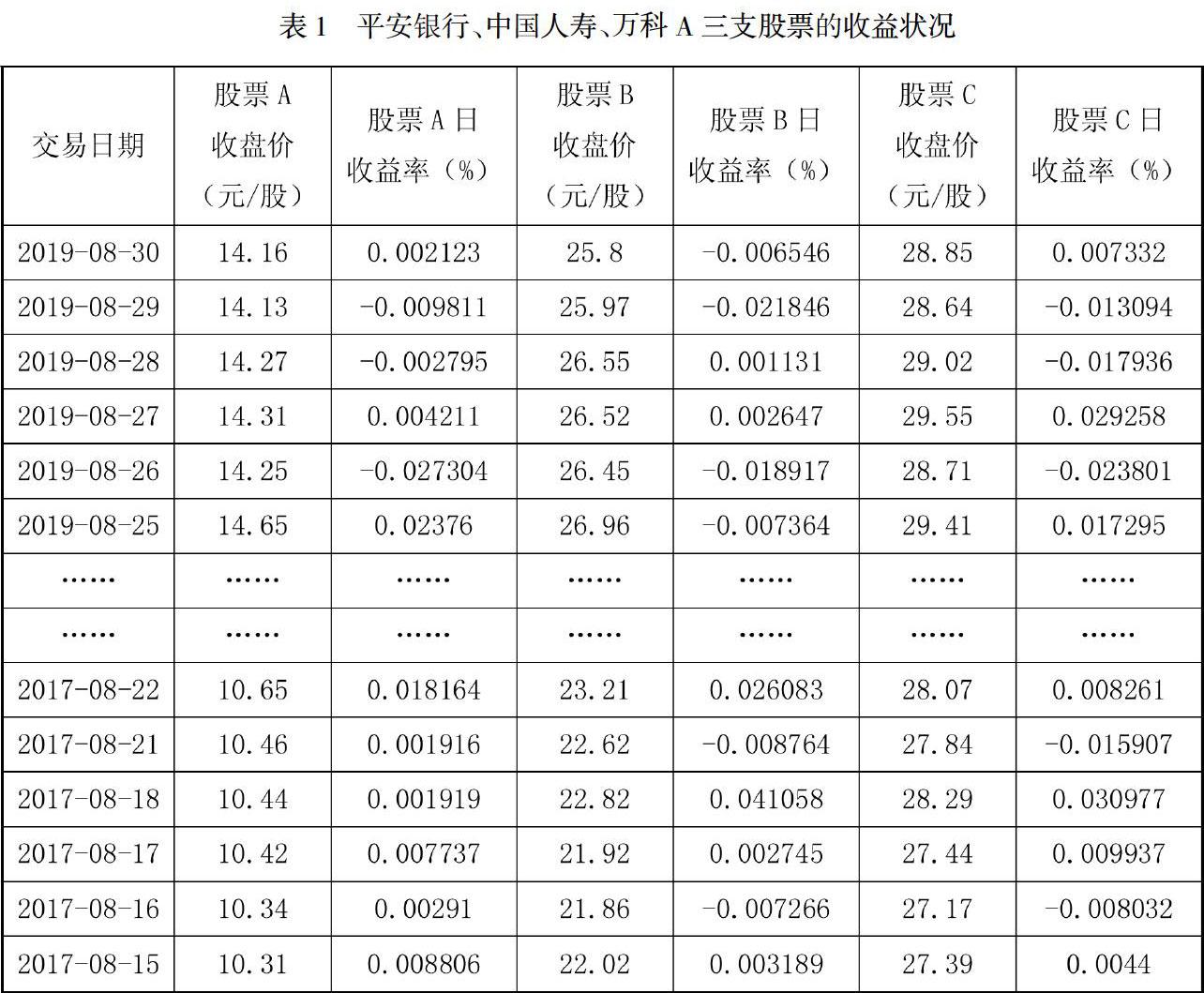

VaR模型一般采用三种方法计量风险——分别是参数法,历史数据模拟法,蒙特卡罗模拟法。为了便于和CVaR比较,本文将采用历史数据模拟法,截取三支股票(分别为000001平安银行、000002万科A、601628中国人寿,且设三只股票为A、B、C三股)组成投资组合,给予每只股票相同的权重,通过收集三支股票自2019-8-31至2016-08-15之间500日的收盘价,相应地得出各支股票的收益率所形成整个投资组合的收益分布,由于股票价格容易受市场风险的波动,所以根据历史文献,采用99%的置信区间并计算该置信水平下的VaR值,整理数据如表1:(数据来源于国泰安数据库)

(二)指标分析

根据上文描述的VaR模型和CVaR模型,结合本表所形成的收益分布来看,由于VaR假设收益分布遵循正态分布的特点,与现实中金融资产在大多数情况下呈现左偏厚尾的现实有所差别,而CVaR将对于剩余的1-a部分,也即厚尾部分取平均处理,从而改善VaR的缺陷,从理论上而言,CVaR数值应该比VaR大些,即VaR可能会带来低估风险的可能,若结果呈现CVaR数值大于VaR数值,则假设成立。

表一列出了三只股票过去500个交易日里的收盘价及日收益率,根据历史数据模拟法,现赋予三支股票同样的权重所组成的资产组合持有期为500天,则根据value=faCtor1+faCtor2+faCtor3,因股票收益易受市场风险的影响故设置信水平为99%,则取该投资组合最差的最后1%水平的收益率恰好为-0.122146,其与最优收益率0.134523相比相差0.256669,即99%置信水平下的收益率VaR值约为25.67%即perCent VaR约为25.67%,同理,取该投资组合最差的最后1%水平的收益恰好为52.54元,与最优时期的收益86.76元相比亏损34.22元,即VaR值为34.22元。

反观CVaR,根据定义,采用历史数据模拟法,CVaR是收益分布上“厚尾”部分的平均数,即表示一个动态的VaR值概念。根据收益分布可以看出,从收益率来看,设置水平在99%时,剩余1%水平的收益率平均数为-0.1330422,其与最优收益率0.134523相比相差0.2675652即CVaR值约为26.76%,从收益角度看,置信水平在99%时,剩余1%水平的收益平均数为51.874元,其与最优时期的收益86.76元相比相差34.886元,即亏损34.886元,即CVaR值为34.886元。

根据结论,CVaR值无论从收益率分布还是收益分布来看,结果都大于VaR值,根据前文可知,这是由于VaR假设以资产收益呈正态分布而导致的结果,即无法正确客观地估量风险发生时的大小,通常情况会低估风险,即数值总会小于CVaR值。

(三)得出结论

本文模型通过收集国泰安数据库中2016-08-15至2019-08-30累计500个交易日的股票日收盘价和日收益率的数据,构成三支股票的投资组合。采用历史数据模拟法分别计算投资组合的VaR和CVaR值,根据现实经验,由于VaR模型是基于收益分布成正态分布的对称性特点,而CVaR能够根据现实资产收益分布呈现尖峰厚尾且左偏的特点估计风险条件价值,因此通过厚尾的简单平均出来的CVaR值总会大于VaR值。本模型所得结果亦如此,由此可知,CVaR值在测量金融风险上会更加有效准确。

四、结论与研究展望

金融风险一直以来就是经济研究人员关注的重要主题之一。由于经济全球化,信息技术的革新以及其他原因,金融风险极易产生交互式的传染,在不同的部门,市场,区域甚至国之间不同步地进行,这给金融风险管理者带来了更大的困难。加上信息不对称在各个市场上不能完全消除,金融活动不能完全摆脱地理复杂化因素的制约等原因,由此带来的金融资源分配不合理已成必然,所以金融区域间的风险在发生时间上和影响程度上各不相同,这给精确计量金融风险带来了一定的难度。近年来关于金融风险管理的定量定性分析不在少数,尤其关于识别风险的文献有很多,列举的方法迥异,但关于论证识别测量金融风险方法的实证分析仍然是外文文献居多,而结合本国金融市场进行实证分析的文献却占少数。

本文根据VaR和CVaR的关系,解释VaR在测量金融风险中的局限性——由于VaR模型基于收益呈正态分布的假设,暴露出许多不足,此时VaR模型需要结合情景分析等定性方法才可以较客观地评估。通过比较最近500个交易日三只股票所组成投资组合而形成的收益分布,计算出在置信水平为99%情况下的VaR和CVaR数值,并比较两者大小明了地得出结论——CVaR在测量资产风险上,由于采用置信区间外的平均数值,更能反映资产动态的特点,较之VaR更加有效精确。

然而需要指出的是,本研究计算的数值是基于99%的置信水平,由于计量资产的收益大多来源于市场风险,因此采用99%的置信水平是现如今的通用标准。但资产收益并不单独只受市场风险的影响,可能也会受到违约破产结算等等因素带来的信用风险或操作风险的影响,这些无法估量,因此采用99%的置信水平仍然有待商榷。另一方面,置信水平并非越高越好,若过高的置信水平得出过高的在险价值,容易抑制投资者的投资信心,因此具体采用怎样的置信水平尚需研究。其次,当利差消息带来的价格下跌高于利好消息带来的价格上涨时,便发生了非对称性。由于金融市场非线性特质往往会引起投资者非线性的交易行为,少量的交易往往引起收益分布的高峰特质,而大量的交易则会导致厚尾的分布特点,因此样本总量的大小没有具体的定论。最后关于上文所提到的区域性金融风险向系统性金融风险传导时,无法精确计量该区域间的金融风险传导效应,这些都将是作者未来继续对该领域进行深入研究并且不断完善的重点。

【参考文献】

[1]Giovanni Barone‐Adesi,Marinela Adriana Finta,Chiara Legnazzi,Carlo Sala. WTI Crude oil option implied VaR and CVaR: An empiriCal appliCation[J]. Journal of ForeCasting,2019,38(6).

[2]卢金荣.股市风险的VaR与CVaR度量模型比较研究[J].西南石油大学学报(社会科学版),2019,21(03):20-28.

[3]彭承亮,何启志,戴翔.我国黄金股票市场风险测度——基于EGARCH-POT模型的VaR与CVaR研究[J].江南大学学报(人文社会科学版),2017,16(06):91-97+122.

[4]郝韶龍.基于VaR(风险价值)的金融投资问题研究[J].科技经济导刊,2018,26(30):209+211.

[5]孙莉莉. 基于CVaR法的A证券公司融资融券市场风险控制研究[D].贵州财经大学,2017.

作者简介:徐佳(1997—),汉族,江苏常州人,现在江苏大学,研究方向:金融学。