投资过程中的非Markowitz风险偏好分析及最优选择

2019-11-27张琳琳尹亦闻张宗新

张琳琳 尹亦闻 张宗新

(复旦大学 经济学院,上海 200433)

从全球来看,量化投资已有三十多年的发展历史。由于业绩稳定,近几年的量化投资市场规模呈爆发式增长。对冲基金研究公司(HFR)的数据显示,截至2017年10月,全球量化对冲基金管理的资金超过了9400亿美元,是2010年的近两倍。在中国,尽管量化投资仅有十几年历史,但发展异常迅猛。以我国公募量化基金为例,发行规模有两个高峰,分别是2009年和2014年,2014年的总规模高达6057亿元。而且我国公募量化基金的发行数量也一直处于上升态势,尤其自2014年以后更是高速增长,2017年发行总数量已达761只(1)以上数据均来自于富国基金数据库。。

那么量化投资蓬勃发展的支撑是什么?是否还有更进一步的发展空间?事实上,量化投资的本质是基于Markowitz的投资组合选择理论及其改进,例如目前被华尔街广泛使用的Black-Litterman模型等,并随着计算机、大数据技术、人工智能等的进步而获得不断发展。可见,支持量化投资发展的基础与核心是Markowitz的投资组合选择理论。该组合的基本应用思路为:先计算并得到投资组合有效前沿,再找到用以描述某投资者风险偏好的均值—方差效用函数,该函数与有效前沿的切点即为最优投资组合,见Markowitz (1952)(2)Markowitz Harry, “Portfolio Selection,” The Journal of Finance 7.1 (1952): 77-91.。因此,量化投资的进一步发展也主要体现在对Markowitz投资组合理论及方法改进上。具体而言,主要体现在投资组合有效前沿和均值-方差效用函数的确定两个方面。

本文的价值和特色主要体现在:第一,与已有风险偏好的度量文献相比,给出了非Markowitz风险偏好假设下满足风险偏好一致性的投资者风险偏好度量方法;第二,首次借鉴信用评级思想,对风险偏好水平进行了等级划分,比较分析了各风险偏好等级下的最优投资选择问题;第三,与已有最优投资组合研究相比,对不同风险偏好下的有效投资组合的确定方式进行了充分的分析和比较。

一、 文献综述

目前已有文献的研究重点主要在于对投资组合有效前沿的改进。其中,最重要的、也是应用最广泛的代表性成果为基于Markowitz理论的Black-Litterman模型,见Black和Litterman (1992)(3)Black Fischer and Robert Litterman, “Global Portfolio Optimization,” Financial Analysts Journal 48. 2 (1992): 28-43.。该模型针对Markowitz均值-方差模型对期望收益过于敏感这一问题,通过将投资者的个人预期与市场先验收益率相结合,对预期收益率进行了有效修正。此外,随着风险度量方法——VaR的提出和广泛应用,一些学者对Markowitz均值-方差模型组合方差的计算方法也进行了修正:Campbell et al(2001)(4)Campbell Rachel, Ronald Huisman and Kees Koedijk, “Optimal Portfolio Selection in A Value-at-Risk Framework,” Journal of Banking & Finance 25.9 (2001): 1789-1804.、Alexander et al(2002)(5)Alexander Gordon J. and Alexandre M. Baptista, “Economic Implications of Using A Mean-VaR Model for Portfolio Selection: A Comparison with Mean-variance Analysis,” Journal of Economic Dynamics and Control 26. 7-8 (2002): 1159-1193.、姚京和李忠飞(2004)(6)姚京、李仲飞:《基于VaR的金融资产配置模型》,《中国管理科学》2004年第1期。基于Markowitz模型构建了均值-VaR投资组合选择模型。同时,也有学者构建了基于VaR的Black-Litterman模型,见Martellini和Ziemann(2007)(7)Martellini Lionel and Volker Ziemann, “Extending Black-Litterman Analysis Beyond the Mean-Variance Framework,” Journal of Portfolio Management 33.4 (2007): 33-44.、 Lejeune(2011)(8)Lejeune Miguel A., “A VaR Black-Litterman Model for the Construction of Absolute Return Fund-of-funds,” Quantitative Finance 11.10 (2011): 1489-1501.;在此基础上,Cui Xueting et al(2013)(9)Cui Xueting, Zhu Shushang, Sun Xiaoling and Li Duan, “Nonlinear Portfolio Selection Using Approximate Parametric Value-at-Risk,” Journal of Banking & Finance 37.6 (2013): 2124-2139.、黄金波等(2017)(10)黄金波、李仲飞、丁杰:《基于非参数核估计方法的均值-VaR模型》,《中国管理科学》2017年第5期。采用非参数方法,对VaR的估计方法做了进一步考察。在Rockafeller和Uryasev(2000)(11)Rockafellar R. Tyrrell and Stanislav Uryasev, “Optimization of Conditional Value-at-risk,” Journal of Risk 2 (2000): 21 - 42.提出了一致性风险度量CVaR模型之后,不少学者也将该法应用于投资组合优化问题,见Yao等(2013)(12)Yao Haixiang, Zhongfei Li and Yongzeng Lai “Mean-CVaR Portfolio Selection: A Nonparametric Estimation Framework,” Computers & Operations Research 40.4 (2013): 1014-1022.、黄金波等(2016)(13)黄金波、李仲飞、姚海祥:《基于CVaR两步核估计量的投资组合管理》,《管理科学学报》2016年第5期。、张冀等(2016)(14)张冀、谢远涛、杨娟:《风险依赖、一致性风险度量与投资组合——基于Mean-Copula-CVaR的投资组合研究》,《金融研究》2016年第10期。。

其次,是对均值-方差效用函数的改进。总体而言,这方面的进展并不理想。众所周知,Markowitz模型的均值-方差效用函数,均需要假设投资者是传统理性的,即投资者具有完全性、传递性、对称性偏好以及风险厌恶特征,并且始终遵循效用最大化原则,本文称之为Markowitz风险偏好假设。Mas-Colell et al(1995)(15)Mas-Colell Andreu, Michael Dennis Whinston and Jerry R. Green, Microeconomic Theory (New York: Oxford University Press, 1995) 380.早就指出,偏好的完全性和传递性是均值-方差效用函数存在的必要条件。另外,有学者还给出了一些均值-方差效用函数的具体形式,例如资产定价中最常用的二次效用函数(Walters,2014)(16)Walters, “The Black-Litterman Model in Detail,” CFA, SSRN 1314585, 2014.等等。不过,建立在Markowitz风险偏好假设上的均值-方差模型存在诸多问题:第一,在现实世界中,基本上不具备实现偏好完全性假设的环境和条件,而且也很难通过改变现实环境和条件实现该假设,见张金清(2003)(17)张金清:《序方法与均衡分析》,上海:复旦大学出版社,2003年,第24页。;第二,在不确定情形下,风险偏好水平对人们的决策行为有非常重要的影响(谢识予等,2007)(18)谢识予、孙碧波、朱弘鑫、筒井义郎、秦劼、万军民:《两次风险态度实验研究及其比较分析》,《金融研究》2007年第11期。,但在现实中不是所有的偏好关系都能用效用函数表述,例如Allais悖论(李心丹,2005)(19)李心丹:《行为金融理论:研究体系及展望》,《金融研究》2005年第1期。;第三,Markowitz风险偏好假设是建立在投资者风险厌恶基础之上的,采用的效用函数均为凹函数,而在现实世界中,投资者的偏好并不确定,见Kahnneman和Tversky(1979)(20)Kahneman Daniel and Amos Tversky, “Prospect Theory: An Analysis of Decision Under Risk,” Econometrica 47 (1979): 263-291.。鉴于此,张金清(2004)利用VaR模型提出了不满足Markowitz风险偏好假设(下文称之为非Markowitz风险偏好假设)的度量方法,并在此基础上研究了风险偏好和投资选择问题。该文成果为本文提出了很好的借鉴,但也存在如下不足:第一,VaR模型不满足风险偏好一致性;第二,文中仅计算了几种风险偏好水平下的投资选择情况,并没有进行系统的风险偏好等级划分和等级偏好讨论。

针对上述分析,本文试图对最优投资组合确定过程中的Markowitz均值-方差效用函数做出新的改进性探索。由于本文讨论的重点不在最优投资组合有效前沿的确定上,所以本文将直接应用Markowitz和Black-Litterman模型确定相应的有效投资组合前沿,但不再使用基于Markowitz风险偏好假设描述投资者风险偏好的均值-方差效用函数,而是采用CVaR模型构建非Markowitz风险偏好假设下的投资者风险偏好度量方法。借此,本文将进一步利用无差异曲线和信用评级的思想,对投资者的风险偏好水平进行等级划分,进而讨论投资者在不同风险偏好等级下、以及不同金融市场间的最优投资选择情况。作为应用,本文选取了我国的债券、股票、基金和商品期货的指数数据,对我国四大金融投资领域的投资选择问题进行了实证研究,给出了基于非Markowitz风险偏好假设的不同风险偏好等级下最优投资组合的确定方式。

二、 非Markowitz风险偏好的度量与分析

为了度量现实中非Markowitz风险偏好假设下个体投资者的风险偏好情况,张金清(2004)(21)张金清:《非风险偏好假设条件下的风险偏好与投资选择研究》,《管理评论》2004年第12期。运用了VaR方法考察。但根据Artzner et al.(1997,1999)(22)Artzner Philippe, “Thinking Coherently,” Risk 10 (1997): 68-71. Artzner Philippe, Delbaen Freddy, Eber Jean-Marc and Heath David, “Coherent Measures of Risk,” Mathematical Finance 9.3 (1999): 203-228.提出的风险度量方法评价理论,VaR方法存在着不满足风险偏好一致性等缺陷。因此,本文将借鉴更完善的CVaR理论来度量非Markowitz风险偏好。

Jorion(1997)(23)Jorion Philippe, Value at Risk: The New Benchmark for Controlling Market Risk (Chicago: Irwin, 1997) 34.将VaR表示为:

P(Rp<-VaRα)1-α

(1)

其中,P代表概率测度,Rp代表资产或者投资组合在未来一定持有期内的收益率,α为置信水平。当Rp服从正态分布时,根据公式(1)可以得到:

VaRα=Φ-1(α)δp-E(Rp)

(2)

其中Φ(.)是标准正态分布的分布函数,δp是资产或组合的标准差,E(Rp)是资产或组合的期望收益率。

但是,根据Artzner et al.(1997,1999),VaR并不满足风险偏好的一致性,即不满足投资组合风险可分散理论。因此,组合的VaR可能超过组合中各资产的VaR之和。此外,VaR也不满足凸性。为了解决该问题,Rockafeller和Uryasev(2000)提出了CVaR(Conditional VaR,条件VaR),也称为平均超额损失,或尾部VaR。CVaR衡量了在一定置信水平α下的条件期望损失,具体可以表示为:

CVaRα=-E(Rp|Rp-VaRα)

(3)

由公式(3)可见,CVaR反映的是超额损失的平均水平,该指标具有转移不变性、正齐次、次可加性、单调性和凸性,是一致风险度量,见Pflug (2000)(24)Pflug Georg Ch, “Some Remarks on the Value-at-risk and the Conditional Value-at-risk,” Probabilistic Constrained Optimization, MA, 2000, 272 - 281.。而且,CVaR的定义保证了在相同置信度α下,CVaR总大于VaR;换句话说,如果一个投资组合具有低CVaR,那么它的VaR也一定很低。因此,相对于VaR,CVaR更能对尾部风险进行充分度量。

张金清(2004)指出,可以用VaR值的大小反映投资者在一定置信度α下对风险的偏好或容忍。借此,本文也将CVaR视为风险容忍值,即在置信度α下投资者在未来特定的一段时间内的平均超额损失,在下文中简记为v。风险容忍值越大,表明投资者愿意承担更多的风险,对应的风险厌恶程度也更低。另外,置信度1-α代表投资者所能容忍发生损失的最大可能性。在相同的v下,置信度α越大,投资者的风险厌恶水平就越高。因此,本文用(α,v)共同刻画投资者的风险偏好水平,应该比单个指标更能全面捕捉投资者的风险偏好信息。

三、 非Markowitz风险偏好水平的等级划分及其最优选择

基于上一节给出的非Markowitz风险偏好水平的度量方法,本节将探讨非Markowitz风险偏好水平的等级划分问题。下文将风险偏好水平划分为五个等级,并给出不同风险偏好等级下最优投资组合的确定方式。

(一) 风险偏好水平(α, v)下的有效前沿组合

1. Markowitz偏好假设下的有效前沿组合

假设市场上有n种风险资产,其收益率向量记为X=(X1,X2,…,Xn)T,投资组合向量为w=(w1,w2,…wn)T,两资产收益率的协方差记为δij=cov(Xj,Xj),i,j=1,…,n,其对应的协方差矩阵为∑=(δij)n×n,期望收益率为E(Rp),向量1=(1,…,1)T。由于本文并不对有效前沿部分进行修改,所以根据Bodie等(1999)(25)Bodie Zvi, Alex Kane and Alan J. Marcus, Essentials of Investments (Boston: The McGrawHill Companies, 1999) 56.可以得到Markowitz模型的前沿投资组合

根据公式(4)可以得到风险资产的有效均值-方差曲线方程

由公式(6)可知,双曲线的位置由最小方差组合决定,开口大小由Δ和b的比值决定。比值越大,开口幅度越大。进一步,所有位于最小方差边界且在最小方差组合上方的点即为有效前沿,它可以提供最优的风险和收益组合,见Bodie等 (1999)。

2. Black-Litterman框架下的有效前沿组合

Black-Litterman模型是Markowitz模型的改进版,基本思想是结合市场客观收益与投资者的主观观点对原有的预期收益进行修正。不过,Black-Litterman模型有效前沿的基本形式及图形与Markowitz模型类似。但是在Black-Litterman框架下,公式(4)-(6)期望收益率E(Rp)和协方差∑分别修正为E(RBL)和∑BL,具体表达式为

E(RBL)=[(τ∑)-1+PTΨ-1P]-1×[(τ∑)-1Π+PTΨ-1Q](7)

∑BL=∑+[(τ∑)-1+PTΩ-1P]-1

(8)

其中,τ为估计偏差的程度,P为观点权重矩阵,Ψ为观点收益矩阵,Π为市场隐含收益率,Q为观点向量,见Idzorek (2007)(26)Idzorek Thoma, “A Step-by-step Guide to the Black-Litterman Model: Incorporating User-specified Confidence Levels,” Forecasting Expected Returns in the Financial Markets (Academic Press, 2007) 17-38.。

同理,在后文中只需将E(Rp)、∑分别修正为E(RBL)、∑BL,即可得到Black-Litterman框架下的投资组合情况。为简便起见,这里不再赘述。

3. 上述两种有效前沿组合的比较与分析

为了探究Black-Litterman方法和Markowitz方法有效前沿的区别,不失一般性,本文做出以下假定和说明:第一,根据Black和Litterman(1992)最原始的阐述,该方法的重点是对预期收益进行修正,并不涉及协方差。为此,下文在进行有效前沿讨论时将忽略协方差的估计误差[(τ∑)-1+PTΩ-1P]。第二,根据Bessler和Wolff (2013)以及本文的实证结果,Black-Litterman方法下的资产收益会大于Markowitz方法下的资产收益。因此,本文假定E(RBL)大于E(Rp)。根据以上讨论,相比于Markowitz方法,Black-Litterman方法下的a不变,d会变大,b和Δ的变动不明。所以,相比于Markowitz的有效前沿,Black-Litterman方法的有效前沿会上移,但开口大小不确定。此外,当协方差变大或预算约束变大时,Black-Litterman方法的有效前沿将会右移,这说明不确定性会使双曲线右移,见Walter (2007)。

4. 风险偏好水平(α, v)下有效投资组合和最优选择

在确定Markowitz方法和Black-Litterman方法的有效前沿后,下面将进一步探讨个人投资者风险偏好水平(α, v)的刻画以及最优投资选择。本文借鉴了张金清(2004)中的方法:

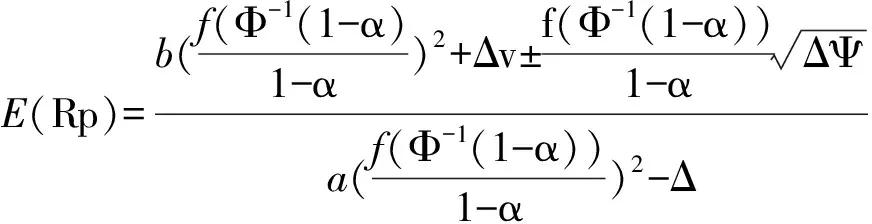

假设投资者的风险偏好水平为(α, v),根据Rockafeller和Uryasev(2000),当收益率服从正态分布时,公式(3)可以转化为:

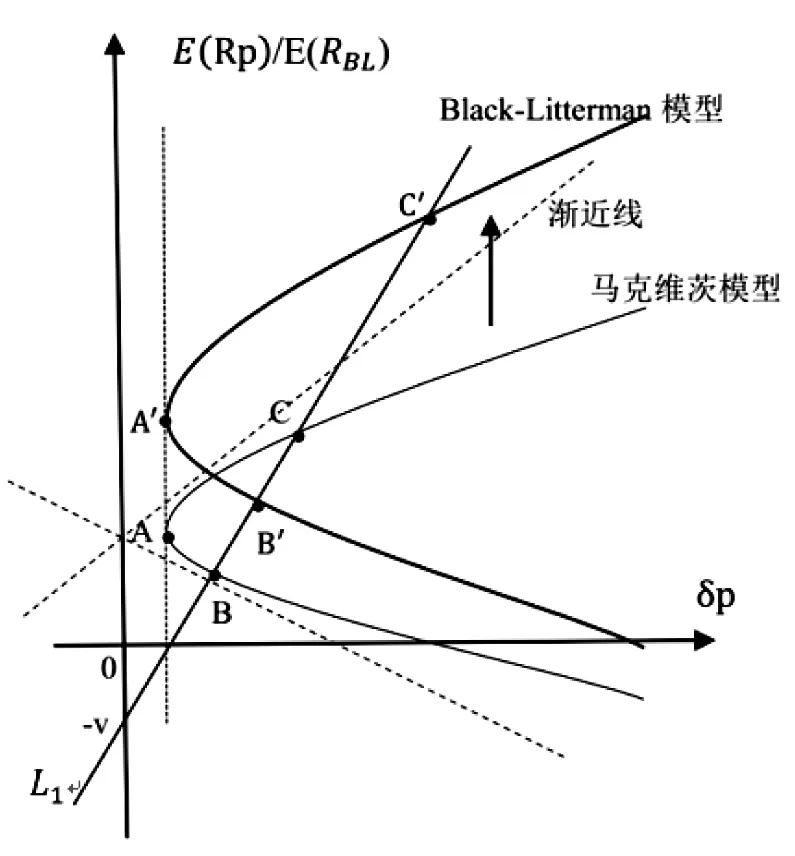

其中Φ(.)是标准正态分布的分布函数,f是标准正态分布的概率密度函数。显然,在风险偏好水平(α, v)下,投资者会选择同时满足有效前沿和公式(9)的投资组合。本文称之为(α, v)下有效投资组合。在图1中,点A和点C之间的弧线所对应的是有效投资组合。而点B和点A之间的弧线满足公式(9),但却不在有效前沿上,所以不是有效投资组合。另外,当点B与点A重合或点B位于点A上方时,有效投资组合是点B和点C之间的弧线。同理,图1中Black-Litterman模型的有效投资组合是弧线。显然,所有有效投资组合中点C的投资组合的期望收益率最大,当然对应的方差也最大。在本文中,我们将期望收益率最大的有效投资组合称为风险偏好水平(α, v)下的最优投资组合。

图1 非Markowitz风险偏好假设下最优投资组合的确定

(二) 最优投资组合的计算

在E(Rp)-δp中,置信度α下的风险容忍值为:

本文的重要特色就是利用CVaR模型替代传统的效用函数,从而对个人投资者的风险偏好进行刻画,因此将公式(4)和(8)联立就可以得到

根据一元二次方程的公式求解法,解的判定公式为

从公式(10)可知判定公式的成立取决于v和α的大小,具体地有以下三种情况:

第一,当Ψ>0时,方程(11)有两个解,反映在图1中即直线L1与双曲线有两个交点B和C,它们的期望收益率与方差方程为:

第三,当Ψ<0时,方程(11)无解,此时直线与双曲线不相交。这是由投资者风险厌恶水平过高,即风险容忍值v过小或者置信度α过大所导致的。

(三) 风险偏好水平(α, v)的等级划分及不同风险偏好等级下的最优投资组合

根据上文,此处同时用置信度α和风险容忍值v度量个人投资者的风险偏好水平,个人风险偏好水平(α, v)和组合标准差的关系由公式(14)所示。由于风险偏好水平由两个变量同时确定,所以当α和v取不同值时,我们无法直观地判断其风险偏好水平大小。例如,当(α, v)分别取(0.99, 0.05)和(0.95, 0.01)时,无法直观地判断哪一个风险偏好水平更高。为解决这个问题,本文采用无差异曲线进行定量计算和等级划分。无差异曲线的具体讨论如下:

将公式(14)进行变形,得到一个关于v的一元二次方程,进而得到判别式:

上式含义为:在同一风险偏好水平下,风险容忍值和置信度的关系在v-α坐标系里可以表示成两条曲线。之所以存在两条曲线或两个解的原因是公式(11)存在两个解,即直线(10)与最小方差边界有两个交点。但是如前文所述,我们只取位于有效前沿上的那个交点,即E(Rp)和δp较大的那个交点。因此,在这里我们也选取风险容忍值v较大的解。同理可得到只存在一个解时的无差异曲线。

公式(16)给出了不同v、α取值,但风险偏好水平(α, v)相同的度量方式。进一步,我们将考虑如何对风险偏好水平(α, v)进行等级划分。本文参考了标准普尔和穆迪信用评级的思想,将风险偏好程度划分为“极度风险厌恶”、“风险厌恶”、“风险中性”、“风险偏好”和“极度风险偏好”五个等级,并采用百分位数对风险偏好等级的阈值进行划分。上述五种风险偏好等级所对应的值域依次为[0.00,0.05)、[0.05,0.35)、[0.35,0.65)、[0.65,0.95)和[0.95,1.00]。

概括起来,本文划分风险偏好水平的步骤为:第一,求出所有风险偏好水平(α, v)下的组合标准差;第二,将风险偏好水平从小到大进行排序,形成一个递增序列;第三,根据不同风险偏好等级的百分位数对序列进行划分,确定每种风险偏好等级的阈值。

进一步,我们要确定不同风险偏好等级下的最优投资组合。由于每个等级下有无穷多个组合,而且收益和方差各不相同,仅进行收益和方差的对比无法全面描述投资组合的优劣。为此,本文采用夏普比率进行比较,将在某一风险偏好等级下夏普比率最高的有效投资组合,作为投资者在该风险偏好等级下的最优投资组合。

四、 基于上述方法对中国金融资产的投资决策分析

本节利用上文给出的非Markowitz风险偏好假设下的风险偏好度量、风险偏好等级划分以及最优投资组合的确定方法,对中国的股票、债券、基金和商品期货市场进行实证考察,讨论不同风险偏好等级、不同模型下的投资组合特性。

(一) 数据的选择和处理

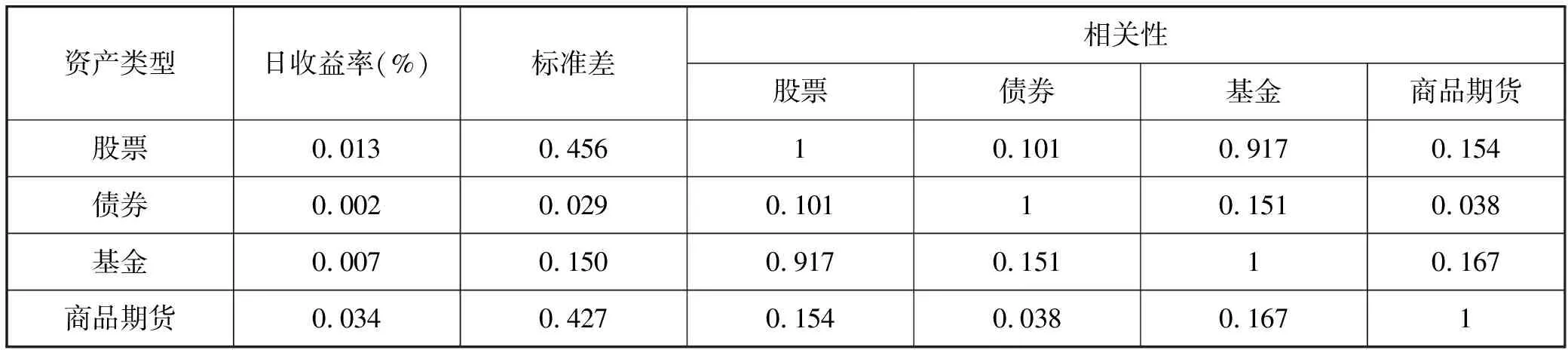

本文选取了中国股票、债券、基金和商品期货市场在2016年1月4日到2017年12月29日的指数数据作为研究对象,无风险收益率由中国三年期贷款利率数据计算而得。具体而言,我们选择了沪深300指数、中证综合债指数、上证基金指数和监控中心商品期货指数,分别代表中国的股票、债券、基金和商品期货市场,资产收益率的平均值、标准差以及资产间的相关性情况如表1所示。从平均日收益率来看,商品期货的收益率最高,为0.034%,债券和基金的收益率较低,分别为0.002%和0.007%。从标准差来看,股票和商品期货的波动幅度最大。从相关性来看,基金和股票的相关性最高,为0.917,这是由于不少基金的主要投资对象是以股票为主,从而导致基金与股票之间存在着密切的联系(胡倩,2006)(27)胡倩:《转型经济中的证券投资基金绩效研究》,《复旦学报》(社会科学版)2006年第3期。;而商品期货和债券的相关性最低,为0.038;股票和债券的相关性也较低,为0.101。

表1 2016-2017年四类资产的风险-收益率以及相关性数据

数据来源:Wind数据库

(二) 中国金融市场的风险偏好水平分析

根据第三节的方法,本文计算了Markowitz模型和Black-Litterman模型下五种风险偏好等级的阈值。在投资组合构建方面,本文将仅包含股票和债券的组合作为传统的投资组合,在此基础上依次加入了基金、商品期货和基金-商品期货,以构建三种新投资组合,并考察了新投资组合相对于传统投资组合的变动情况。经过计算可以发现:

第一,百分位数越高,对应的风险偏好水平越高,组合标准差越大,且风险偏好等级阈值会呈大幅增长。第二,除了极度风险厌恶态度以外,Black-Litterman模型在其他四种风险偏好等级下的风险偏好阈值均小于Markowitz模型下对应的风险偏好阈值,这说明在相同的风险偏好水平下,Black-Litterman模型的风险分散能力更强。第三,在Markowitz模型下,向传统投资组合加入其他金融资产可以大幅降低组合的标准差,尤其是在风险极度厌恶时,分散效果最为显著;但在Black-Litterman模型下,标准差的变动幅度并不明显。

上述结论表明,在进行资产配置时,Black-Litterman模型的风险分散效果总体优于Markowitz模型,尤其是在进行高风险、高收益的资产配置,且投资者风险偏好程度较高的时候。此外,Markowitz模型对组合中的资产类型更为敏感,在组合中加入或减少某种资产,会导致组合标准差发生较大变化。

为了能全面、完整地展现不同风险偏好(α, v)下组合标准差的变动情况,我们计算了所有α和v组合下基金-期货组合的标准差,从中可以发现:

第一,置信度α越大,风险容忍值v越小,组合标准差越小,对应的风险偏好水平就越低;反之,对应的风险偏好水平越高。另外,在相同置信度下,随着风险容忍值的增加,投资者的风险偏好等级会由极度风险厌恶变为极度风险偏好;而在相同风险容忍值下,置信度的改变不会对投资者的风险偏好等级产生显著影响。这说明置信度和风险容忍值对风险偏好水平都存在影响,但是影响程度不同,其中风险容忍值的影响更大。换句话说,投资者更在乎实际损失率而非发生损失的最大可能性。对损失的容忍程度是判别投资者风险偏好等级的最重要因素。

第二,在Markowitz和Black-Litterman模型下,风险容忍值v分别在[0, 0.78]和[0, 0.86]区间内,组合标准差的变动较为稳定,之后则呈加速、大幅增长。这说明当投资者是风险厌恶或风险中性时,风险偏好等级较为平稳;而当投资者是风险偏好时,投资行为会格外激进,细微的损失变化会导致风险偏好等级产生剧变。因此,在进行风险偏好等级划分时,应该对风险偏好进行更为细致的分割。

第三,总体来说,Black-Litterman模型下组合标准差的变动更加平缓,尤其是在风险偏好程度较高的情况下,对组合风险分散的能力更强。这是由于在Black-Litterman模型中引入了投资者的主观预期,并且利用逆优化确定资产的隐含收益率,见Black和Litterman (1992)。正因如此,相比Markowitz模型不考虑投资者观点、利用历史数据简单平均计算预期收益率等特点,Black-Litterman模型对信息的利用更为充分,得到的结果也更为稳健。可见,虽然风险偏好投资者会在实际的金融活动中面临更多风险,但是只要他们对市场信息进行有效、全面地把握,也可以得到较为稳健的投资结果。

(三) 不同风险偏好等级下的无差异曲线对比

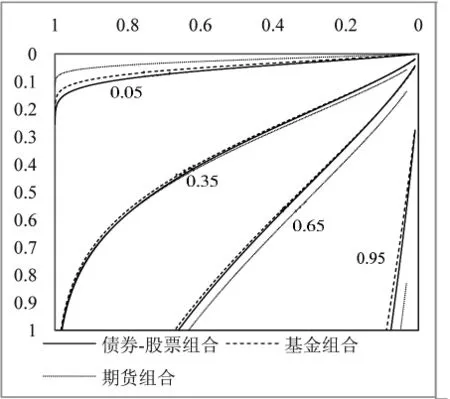

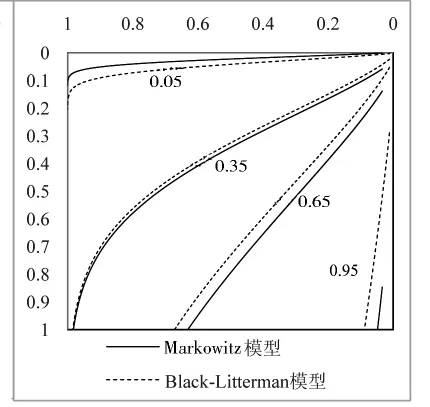

根据计算得到的风险偏好阈值,本文绘制了Markowitz模型下不同投资组合的无差异曲线,其中期货组合和基金-期货组合的无差异曲线几乎一致,因此略去后者,具体见图2。同时,本文还计算并绘制了基金-期货组合下,Markowitz模型和Black-Litterman模型的无差异曲线对比,具体见图3。由图2和图3可以清晰地发现:

数据来源:Wind数据库,由作者整理计算。

图2 Markowitz模型的风险偏好无差异曲线

数据来源:同图2

图3 基金-期货组合的无差异曲线

第一,从曲线位置来看,图中有四个曲线簇,由左至右分别代表阈值0.05、0.35、0.65和0.95下的无差异曲线簇。四个曲线簇将风险偏好(α, v)划分为五个区间,对应着五种风险偏好等级。在相同百分位数下,风险容忍值和置信度呈同向变化。换言之,具有某种风险偏好等级的投资者会在要求更低损失率的同时,承担更大的风险发生的可能性。此外,0.05和0.35两处的无差异曲线呈现明显的上凸,即当置信度增加时,风险厌恶程度会加速增长;而0.65和0.95两处的无差异曲线的曲率很小,甚至呈微小的下凸。这说明对于风险偏好型投资者而言,当损失的发生可能性增加时,风险偏好投资者会对损失率的变化更加敏感。

第二,从组合的资产配置角度来看,基金组合的无差异曲线总在传统组合的上方,总体差别不大;而商品期货组合只有在风险极度厌恶时,才在传统组合的上方,其他风险偏好等级下都在传统组合的下方,见图2。这说明对于高风险、高收益金融资产的投资者来说,如果他是极度风险厌恶者,在相同情况下会要求更低的损失率和风险发生的可能性;如果他是风险偏好或极度风险偏好者,会对损失率和发生损失的最大可能性抱有更开放的态度。这可能是因为风险厌恶投资者之所以会投资高风险收益的商品期货,是因为它与其他资产的相关性较小,可以起到更好的风险分散效果。而对于风险偏好者来说,他们更看重的是商品期货的高收益。我们也利用Black-Litterman模型做了同样的计算,但发现相同阈值下不同投资组合的无差异曲线几乎重合,这也符合前文提出的Black-Litterman模型对不同组合的风险分散效果差别不大的结论。

第三,从模型的比较来看,只有当百分数为0.05时,Black-Litterman模型的无差异曲线位于Markowitz模型的下方,其余都位于Markowitz模型的上方,见图3。通过图3容易发现,极度风险厌恶和风险偏好的投资者选择Black-Litterman模型,可以具有更多的选择余地。由此可见,相比Markowitz模型来说,融合更多市场信息的Black-Litterman模型在处理具有极端、激进风险偏好等级的投资者时,具有较大优势。因此,风险偏好等级和信息的掌握程度都是影响资产配置效果的重要因素。

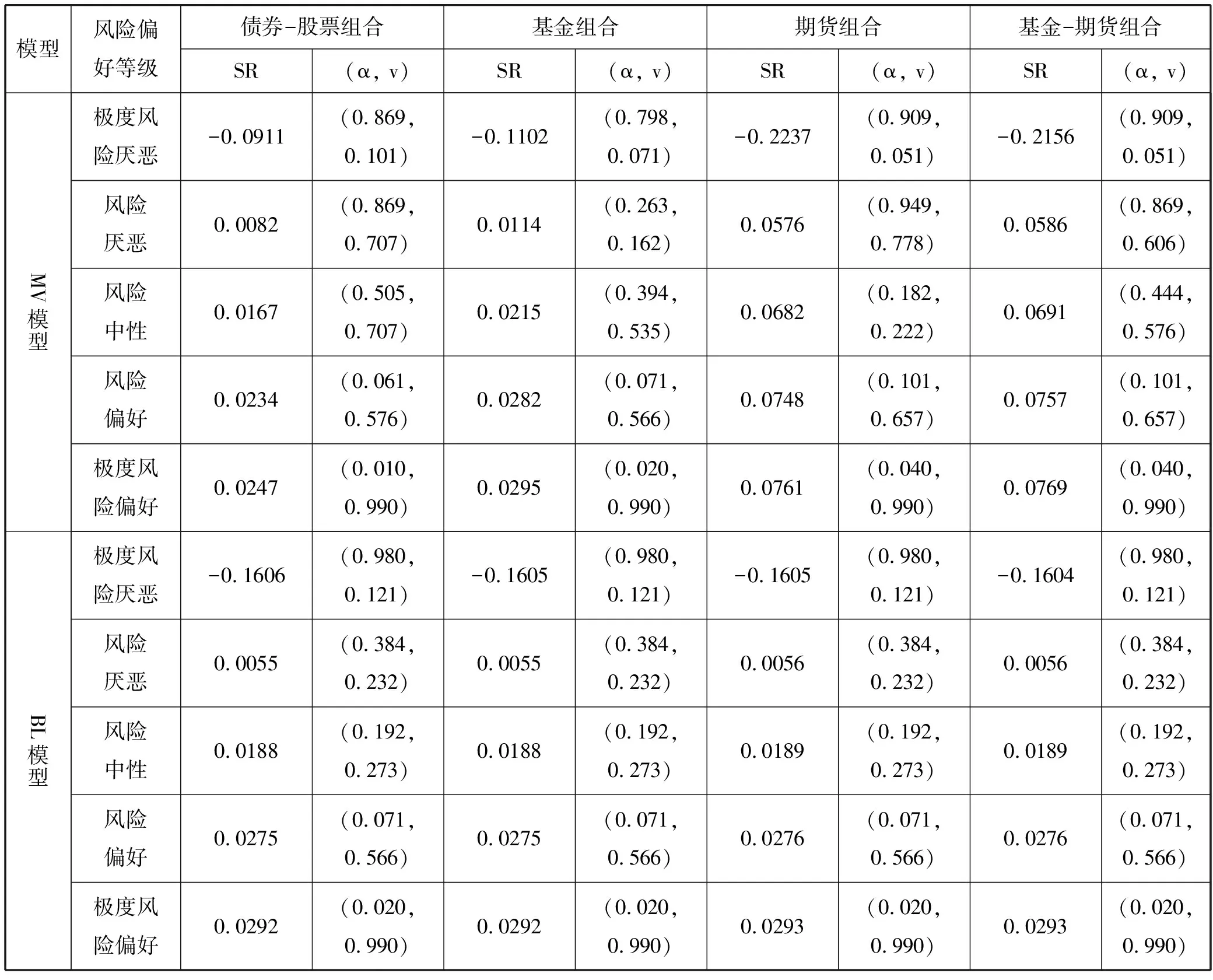

(四) 中国金融市场不同风险偏好等级下的最优投资选择

表2给出了不同风险偏好等级下夏普比率最高的投资组合,即最优投资组合的情况。可以发现:第一,随着风险偏好等级由极度风险厌恶转变到极度风险偏好,最优投资组合的夏普比率逐渐提高,风险偏好(α, v)中的置信度α逐渐降低,风险容忍值v总体呈增大趋势。第二,当投资者是极度风险偏好时,面临的是几乎100%的损失率和损失发生概率。与此同时,绩效虽然会随着风险偏好水平的提高而增加,但是增加速度却在降低。不管增加的是绝对值还是相对值,当投资者的风险偏好等级由风险厌恶变为风险中性时,获得的绩效增加是最大的,且这一特质在Black-Litterman模型中更为明显。第三,从不同策略对比上来看,在传统投资组合和基金组合中,Black-Litterman模型的绩效较好;而在期货组合和基金-期货组合中,Markowitz模型的绩效较好。

表2 不同风险偏好等级下的最优投资选择

数据来源:Wind数据库;

注:MV模型表示Markowitz模型,BL模型表示Black-Litterman模型,SR表示Sharp Ratio。

进一步,本文计算了基金-期货组合的最优投资组合的权重,发现在Markowitz模型和Black-Litterman模型下的投资选择差别很大:在Markowitz模型下,随着风险偏好程度的增加,投资者倾向于做空收益较低的债券和单位风险所得超额收益较小的股票,同时大量买进高风险-收益的商品期货和单位风险所得超额收益较大的基金;而在Black-Litterman模型下,随着风险偏好程度的增加,投资者倾向于卖空债券和基金,同时买进股票和极为少量的商品期货。

Markowitz模型和Black-Litterman模型的结果存在巨大差别的主要原因在于,两个模型确定资产预期收益率的方法不同。Black-Litterman模型包含了更多的市场信息,相对于利用历史数据的简单平均计算资产预期收益率的方法,Black-Litterman模型估计出的收益率更加稳健。此外,Black-Litterman模型给出的结果,很大程度取决于主观观点的准确性。因此,在实际应用中应该根据预期目标进行模型选择。

(五) 与Markowitz风险偏好假设下最优投资组合的比较

本小节计算了Markowitz风险偏好假设下的最优投资组合的收益率、标准差、夏普比率和组合权重。由表3可知,在Markowitz风险偏好假设下,Black-Litterman模型的组合绩效总体好于Markowitz模型;从组合的标准差来看,Markowitz模型和Black-Litterman模型下的最优投资组合,分别处于本文划分的极度风险厌恶和风险中性区域中。此外,本文还计算了组合权重,发现Markowitz模型下的投资者较为谨慎,几乎全部投资于低风险-收益的债券,而Black-Litterman模型下投资者则主要投资于股票资产。

由前文所述,投资者效用函数的存在是有条件的,而且该条件在现实世界中很难实现。在不确定情况下,投资者的偏好关系也很难用效用函数表示。本节也给出并分析了Markowitz风险偏好假设下最优投资组合的情况。可以发现,Markowitz风险偏好假设下的最优投资组合按照本文判别方法来看也并不是最优的。举例来说,Markowitz模型下债券-股票组合的标准差为0.0289,对应的风险偏好等级为极度风险厌恶,而根据上节的计算,极度风险厌恶下的最优投资组合绩效为-0.0911,高于-0.2494。此外,在实际经济活动中,有很多投资者的风险偏好等级是风险偏好的,那么在这种情况下采用Markowitz风险偏好假设下的投资组合策略显然不合适,而且所得的组合绩效也远小于非Markowitz风险偏好假设下的结果。

表3 Markowitz风险偏好假设下的最优投资组合情况

数据来源:Wind数据库。

五、 基本结论

目前,Markowitz投资组合理论仍是金融投资领域的主流方法,其他较为成熟或者实务中常用的方法皆是Markowitz模型的改进和延伸,例如Black-Litterman方法、Mean-VaR方法等。值得注意的是,Markowitz理论及其扩展大多基于传统理性,即本文所言的Markowitz风险偏好假设,而该风险偏好假设在实际经济活动中很难实现。为此,本文在保留Markowitz方法和Black-Litterman方法计算有效前沿组合的基础上,放弃了基于Markowitz风险偏好假设、在现实经济活动中难以准确把握的均值-方差效用函数的确定方法,而是借鉴一致性风险度量CVaR,构建了一种新的投资者风险偏好的度量方法,即非Markowitz风险偏好的度量方法。

同时,本文还提供了投资者风险偏好无差异曲线的求解过程,并在此基础上进行了风险偏好水平的划分,给出了包括“极度风险厌恶”、“风险厌恶”、“风险中性”、“风险偏好”和“极度风险偏好”在内的五个风险偏好等级。最后,本文提出了不同风险偏好等级下最优投资选择的确定方法。在实证部分,本文利用我国四大金融市场的指数数据进行了全面系统的研究和对比,通过在传统的债券-股票组合中依次加入基金、商品期货和基金-商品期货,得到以下主要结论:

第一,在风险偏好的性质方面,置信度α越大,风险容忍值v越小,组合标准差就越小,对应的风险偏好水平就越低;反之,则对应的风险偏好水平越高。在敏感度方面,置信度和风险容忍值都对风险偏好水平存在影响,其中投资者对损失率的敏感程度更高。当投资者风险偏好水平较高时,细微的损失波动都会导致风险偏好等级发生较大改变。这里需要注意的是,本文重在给出风险偏好划分的一般思路、方法,并具有示范性,在实务中还可以根据需要,按照上述方法对风险偏好进行更加细致的划分。

第二,在方法方面,相对于Markowitz方法,Black-Litterman方法对组合中的资产类型的敏感度较低,风险分散能力更强。此外,当风险容忍值在[0, 0.86]区间内,Black-Litterman方法组合标准差的变动较为平稳,而Markowitz方法的稳定区间较小,为[0, 0.78]。产生以上差异的原因是:在采用Black-Litterman方法进行资产配置时,需要同时考虑历史数据和投资者的主观观点,从而在处理投资组合配置问题时,可以得到更稳健的结果。从绩效上来看,Black-Litterman方法应用于传统投资组合和基金组合的绩效较好;而Markowitz方法应用于期货组合和基金-期货组合的绩效较好。

第三,在两种假设对比方面有如下结论:首先,Markowitz风险偏好假设在现实世界中难以实现,而且在不确定情况下,投资者的偏好关系也很难用效用函数表示。其次,由上述实证结果可知,非Markowitz风险偏好假设下的投资组合绩效明显优于Markowitz风险偏好假设下的投资组合绩效。因此,本文提出的非Markowitz风险偏好假设下的投资组合模型,不仅在理论上更符合现实世界中投资者的个人选择,在具体应用中也可以得到更优的风险-收益结果。