供给侧结构性改革视角下LPR对中小型科技企业的影响分析

2019-11-26吴润明

吴润明

【摘 要】论文以我国科技型中小企业的生存环境为背景,结合LPR报价政策,研究分析我国LPR的特点及国外LPR的形成过程。利用2018年1月2日至2018年12月29日我国LPR和1年期、6M期、3M期、1M期SHIBOR的变化,简述实施LPR价格对我国中小型科技企业的积极影响,并提出未来全面落实LPR的可行性建议。

【Abstract】This paper takes the living environment of China's small and medium-sized science and technology enterprises as the background, combined with the LPR quotation policy, studies and analyzes the characteristics of LPR in China and the formation process of LPR abroad. Taking the changes of LPR and 1-year, 6M, 3M and 1M SHIBOR from January 2, 2018 to December 29, 2018, the positive impact of the implementation of LPR prices on small and medium-sized science and technology enterprises in China is briefly described, and the feasibility proposals for the full implementation of LPR are put forward in the future.

【关键词】LPR;科技型企业;金融政策

【Keywords】LPR; science and technology enterprises; financial policy

【中图分类号】F832.21 【文献标志码】A 【文章编号】1673-1069(2019)09-0086-02

1 引言

科技型中小企业作为我国创新发展战略的中坚力量,是刺激国民经济稳定的主要因素之一。中国人民银行在2019年8月16日发出通告授权全国银行间同业拆借中心于每月20日公布贷款市场报价利率,要求各银行在新发放贷款时,主要参考贷款市场报价利率。LPR贷款模式在一定程度上对资质优良的科技企业给予一定的优惠政策。为进一步推进社会主义市场化进程,LPR能够进一步完善基准利率体系,促进信贷产品更有效、科学地定价,更是供给侧结构性改革的主要成果之一[1]。

2 國外LPR回顾与我国LPR的形成过程

LPR是美国在经济下滑期形成的贷款基准利率,并始终与美联储推行的基金目标利率相关联。而日本LPR价格则通过长期和短期的均值分别向大型企业贷款和中小企业贷款。

利率作为货币政策的有效手段与储蓄和资本充足性直接联系。Mckinnon和Shaw认为有意地降息对储蓄效应和资本的流动性产生直接的冲击,而政府通过利率中介效应干预金融市场能够改变资本供给现状。结合我国市场经济的特点和现状,对利率的“松绑”可以提高资金配置的效率,从而保持经济长期稳定的发展[2]。LPR报价机制打破贷款利率下限原则,从而促使贷款利率降低,提高货币政策传导的有效性,对高资质的科技型企业融资成本起到缓冲作用[3]。

在2013年,央行推出贷款基础利率(LPR),并参考各大商业银行对最优质的客户给予的最优惠贷款利率加权所得,作为信贷产品的市场参考利率。作为中长期市场基准利率形成的主要推手,LPR弥补了上海银行间同业拆放利率的缺陷。自2018年以来,国家越来越重视实体经济的发展,相对于较为宽松的货币政策有效地刺激资本市场利率水平的降低。相比于2018年之前,而各银行的LPR价格只参考贷款基准利率报价,并不能直接影响市场利率的变化[4]。

3 实证分析

中国人民银行通过公开市场操作投放基础货币,从而进行货币政策传导,货币政策也将影响同业市场的利率。银行的边际借贷成本以货币市场为手段影响银行的存款利息。

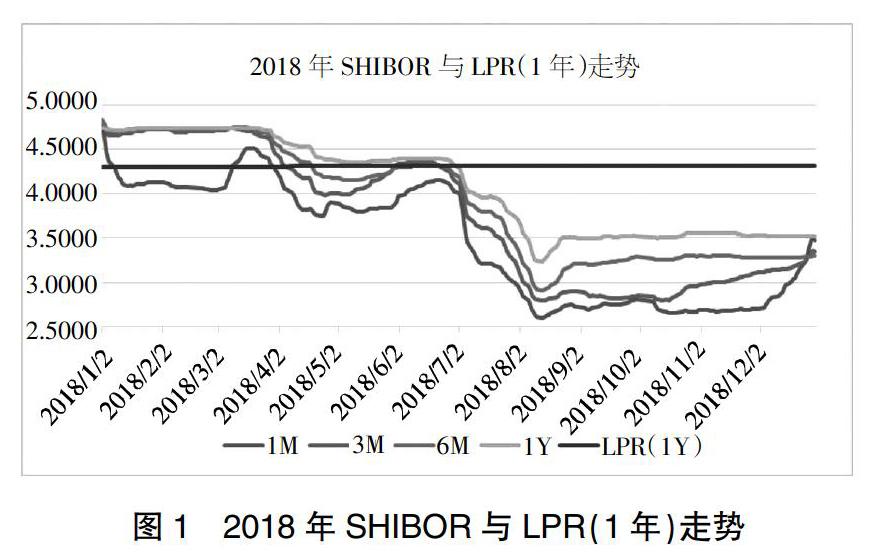

2018年1月2日至2018年12月29日,贷款一年期基准利率保持4.35%;在此期间,LPR变动两次,区间为4.30%至4.31%,相差0.01%。在2018年1月2日至2018年12月29日间,1年期SHIBOR由一开始的4.747%跌至3.518%,其中2018年8月16日跌至3.329%,为2018年1年期SHIBOR的最低值;6M期SHIBOR由2018年年初的4.831%跌至3.299%,2018年8月13日为最低,下探至2.915%;3M和1M期SHIBOR分别由年初的4.804%和4.743%降至3.346%和3.472%,其中3M和1M期SHIBOR均降破3%,在2018年10月16日和17日下降到本年度最低,分别为2.80%和2.651%。

如图1所示,我国1年期LPR与央行贷款利率的增减变化基本利率基本保持一致,而一年期、6M期、3M期和1M期SHIBOR均体现出下降的趋势并集中在8月探至底部。

4 LPR对中小型科技企业的影响

商业银行在确定贷款利率时主要参考央行贷款基准利率。由于存贷基准利率的变化不能够直观地反映出资本供求的变化。LPR可在借款人的信用情况和期限等因素的基础上加减一定比例来确定贷款的利率。因此,LPR促使商业银行降低向高资质的科技型企业贷款价格。LPR的正式实施在一定意义上对强化监管考核起到积极的影响,从而推动银行间接资本与科技型中小企业资本需求高效对接,迫使商业银行提供优质资本,降低企业融资成本。

5 全面落实LPR的可行性建议

5.1 建立货币传导机制反馈系统

依据2019年8月20日第一次LPR价格4.25%,相比于2019年8月16日的4.31%下降6BPs。但由于MLF利率的持續走高形式,从总体来看,短期银行利率走向趋附一致。因此,央行在深化推行LPR的基础上应该更注重引导高资质的科技型企业融资成本的降低。通过MLF与LPR的关联性,将银行内部资金价格和贷款市场利率机制作为衡量货币传导机制的反馈系统。

5.2 进一步加强信用评价体系建设

LPR是商业银行向最优质、违约风险最小的客户使用的贷款利率,而实际的贷款利率为LPR±X。所以能够完善信用评价体系有利于商业银行在LPR价格的基础上更为客观、公正地对贷款需求企业制定贷款价格,并且能够识别出贷款企业的市场风险因素。因此,要充分利用LPR的传导政策就需要建立有效、准确的信用评价体系。

5.3 扩大LPR报价范围

LPR报价改革由10家银行扩增至18家银行,体现了金融扶持科技、金融促进发展的实际情况。但是LPR报价的18家银行主要由大型的商业银行和部分的地方银行组成,无法整体、客观准确地反映银行资本流动偏好及金融风险与资金供给关系等情况。因此,更为准确地通过LPR报价反映银行资本流动及风险偏好情况和价格水平,需要扩大LPR报价银行的范围。

5.4 落实LPR报价扶持“三农”政策

LPR通过各商业银行向最优质、违约风险最小的客户使用的贷款利率。结合地方商业银行扶持地方经济的原则。LPR报价银行积极帮助地方政府制定更适合小微企业和“三农”情况的贷款价格,推出创新性金融服务,大力推行符合新型乡村振兴的金融配套产品。

6 结语

在当前全球经济急剧挑战的背景下,各国央行通过降息来扶持各国主要经济的发展。我国央行巧妙地通过LPR报价,有针对性且科学地扶持资质优良、具有科技创新能力的新型经济个体,突显我国供给侧结构性改革在金融市场的成效。LPR报价的完善让银行资本更加通畅、有效、精准地流向企业。

【参考文献】

【1】侯艳丽.商业银行推行贷款基础利率定价的思考[J].北方经贸,2017(02):127-128.

【2】王珏.市场基准利率与我国货币政策目标的相关性研究[D].杭州:浙江大学,2017.

【3】石径.推进利率市场化改革依然任重道远[N].贵州政协报,2019-08-23(B01).

【4】国家金融与发展实验室曾刚王伟.LPR改革将畅通利率传导机制,商业银行须积极应对[N].21世纪经济报道,2019-08-22(004).