董事高管责任保险与企业商业信用

2019-11-22胡珺代明胡芊芊

胡珺 代明 胡芊芊

摘 要:基于董事高管责任保险的公司治理观和机会主义观,以中国A股上市公司为样本,实证检验董事高管责任保险对企业商业信用的影响。结果显示:企业认购董事高管责任保险有助于提高商业信用的获取水平,支持了董事高管责任保险的公司治理观。进一步研究发现:在内控质量更高以及非国有企业中,董事高管责任保险对企业商业信用的积极影响更明显;当外部政策不确定性更大及金融发展水平越低时,董事高管责任保险对企业获得商业信用的积极作用更强。

关键词:董事高管责任保险;公司治理观;机会主义观;商业信用

中图分类号:F272 文献标识码:A 文章编号:1003-7217(2019)05-0062-07

一、引 言

商业信用是企业销售产品时提供给客户的信用展期,是基于供求关系共同作用的一种动态均衡[1,2]。替代性融资理论认为,商业信用的大量存在主要源于信贷歧视导致的资源配置扭曲[3],企业因无法获得银行贷款进而转向上下游企业,替代银行贷款的一种短期融资方式[4]。银行贷款是我国企业最主要的外部融资渠道,但由于信贷歧视和金融发展滞后等原因,大量非国有中小企业较难从银行获得贷款[5],故而商业信用成为满足企业融资需求的重要替代性途径。围绕信用风险和投资收益的分析框架,已有文献发现货币政策、金融发展水平、产品市场竞争以及产业政策等宏观或行业环境可有效凸显企业融资与商业信用的违约风险[6-9],因而是影响企业商业信用获取的关键要素;从公司层面来讲,良好的公司治理水平有助于降低管理者的代理成本和企业经营风险,缓解商业信用的投资风险,故也可以提高企业获得的商业信用,如内部控制、审计质量和信息透明度等[10-12]。

在众多公司治理机制中,董事高管责任保险(简称D&O保险)作为国外资本市场的一项金融创新,在企业风险管理中占据重要位置[13]。已有文献发现,D&O保险通过引入第三方保险公司为管理者的决策失误提供风险补偿和资产兜底,不仅对管理者存在积极的激励作用,还能够提供有效的外部监督,降低管理者代理成本,提高公司治理绩效[14,15]。但也有学者指出,由于D&O保险为高管财富提供的“兜底作用”,削弱了包括股东诉讼在内的监管机制效用[16-18],反而会诱发管理者潜在的道德风险和机会主义行为,损害企业价值,如资本成本和盈余管理的提升等[19-21]。

公司治理水平是影响商业信用的重要因素,而国内外研究均表明D&O保险对公司治理存在重要影响,但尚无文献对D&O保险与商业信用两者的关系进行探讨。基于此,本文试图以中国上市公司为样本,对两者关系展开分析,以期进一步丰富商业信用影响因素的相关文献,并揭示D&O保险在中国上市公司中的治理效应。相较已有文献,本文研究贡献主要在于:第一,关于企业认购D&O保险的经济后果,已有文献主要从企业价值、资本成本以及风险承担对D&O保险的治理效应进行了探讨[14,19-22],但目前尚未有人关注购买D&O保险对商业信用的影响。本文的研究不仅从商业信用的视角丰富了D&O保险经济后果,也进一步揭示了D&O保险的公司治理效应。第二,已有文献更多从宏观货币政策或行业环境的角度探讨对企业商业信用的影响[2,4,6-8],本文基于D&O保险的公司治理观和机会主义观,进一步完善了微观层面影响企业商业信用的内在因素。第三,本文发现公司内部治理质量和外部市场环境对D&O保险和企业商业信用的关系存在重要影响,从而在一定程度上揭示了D&O保险发挥积极公司治理效应的内外边界。

二、文献回顾与研究假设

(一)商业信用的影响因素

商业信用的本质是企业间的一种信贷关系,贷方所承担的流动性成本与坏账风险与企业的经营风险成正比,因此经营风险是影响企业获得商业信用的重要因素[1]。当企业规模更大时,规模效应使得经营业绩波动性较小,即使经营失败也有大量资产可用于债务清偿,故企业更容易获取商业信用[3];但当企业存在较高的财务杠杆时,较大负债规模会导致企业经营风险增加,从而在一定程度上降低企业商业信用的可获得性[10];宏观经济政策的不确定性、紧缩的货币政策以及较差的地区金融市场等均可能通过提高企业经营风险进而增加商业信用的坏账风险[3,5,6,23],进而对企业获得更多的商业信用存在消极影响。

信息不透明使得银行和供应链上下游企业难以了解公司实际经营状况,供应商承担的坏账风险和流动性成本相对更高,因此企业的信息环境也是影响商业信用获取重要因素。已有的相关文献发现,反映公司财务信息披露质量的指标会影响商业信用的运用水平。如卢强等(2018)发现供应链内信息分享有助于内部企业提升融资质量[24];陈红等(2014)发现,会计信息质量提升会增加企业商业信用融资水平[12];此外,由于管理者的代理成本也是影响企业经营风险和信息透明度的重要因素,故企业代理冲突越严重,商业信用的融资水平相对更低。如陈运森和王玉涛(2010)以及鄭军等(2013)发现,较高的外部审计和公司内控有助于缓解管理层的代理问题,从而提升企业商业信用的可获得性等[10,11]。

(二)企业认购D&O保险的经济后果

D&O保险作为企业风险管理基础的转嫁工具之一,不仅具有传统保险的一般价值,同时也具备其特殊的经济后果。关于D&O保险的经济后果的文献主要存在两种对立的观点:其一是D&O保险的公司治理观。D&O保险对管理者履职过程中潜在的财产损失风险进行兜底,有助于改善管理者的风险规避倾向,提高风险承担水平[22];D&O保险的风险兜底效应还有助于为企业吸引优秀的管理人员[25];保险公司作为D&O保险机制的相关利益者,有动机和能力对管理者行为进行外部监督,从而改善公司治理水平和信息披露质量[15,20],降低两类代理成本[15],最终提高企业绩效[14]。

其二是D&O保险的机会主义观。D&O保險为管理者行为的风险兜底无形中降低了法律诉讼的威慑效果,这可能诱发管理者的道德风险和机会主义行为,从而加剧公司内部代理冲突[16-19,26]。如Lin等(2011)发现,管理者认购D&O保险后会倾向于高溢价的非相关并购,降低企业并购绩效[18];由于认购D&O保险后管理者机会主义行为的增加,企业信息不透明度加大,导致投资者要求更高的收益以补偿其超额风险,增加企业的权益融资成本[19];从外部审计师角度来讲,由于认购D&O保险导致内部代理成本的提高,增加审计师的业务复杂度与风险水平,因而会在一定程度上提升企业审计费用[26,27]。

(三)D&O保险与企业商业信用

经营风险和信息环境是影响企业商业信用水平的两个重要因素。就经济后果而言,企业认购D&O保险可能存在积极的公司治理效应,提升企业绩效;但也可能增加管理层的道德风险和机会主义行为,对企业绩效存在不利影响。结合D&O保险的公司治理观和机会主义观,我们预期企业认购D&O保险对商业信用获得水平也可能存在积极和消极两方面的影响。

从积极的层面来讲,D&O保险的认购可降低企业经营风险,并改善其信息环境,从而有助于企业获得更多的商业信用。根据D&O保险的公司治理观,由于D&O保险为管理者的决策失误提供风险兜底,进而对其存在激励改善效应;作为利益相关者的保险公司也有动机对管理者行为进行监督,从而产生外部监督效应。管理者代理成本是导致企业经营风险增加的重要原因,而激励和监督则是缓解管理者代理冲突的两种重要机制,因此,认购D&O保险有助于降低企业经营风险,从而提高商业信用。根据以往文献,D&O保险存在的积极治理效应,还有助于降低企业代理成本和信息不透明等[13-15,20],从而改善其信息环境,有助于供应商了解公司的实际经营状况,降低信息不对称程度,从而提高商业信用的运用水平。

从消极的层面来讲,购买D&O保险可能增加企业经营风险,并恶化其信息环境,从而对企业获得商业信用存在消极影响。根据D&O保险的机会主义观,由于购买D&O保险转移了管理者的决策失误需承担的经济责任,降低外部诉讼的震慑效用,进而可能诱发道德风险和机会主义行为,加剧管理层的代理问题。代理问题的提升增加企业的经营风险和财务困境风险,供应商进而可能降低商业信用的供给水平。同时,Boyer等(2014)和Chen等(2015)的研究指出,D&O保险对管理者潜在的道德风险效应会在一定程度上增加投资者风险承担,从而提高企业的资本成本[19,26]。资本成本的增加无疑会增加企业商业信用的坏账风险,从而使得企业获得的商业信用相对更低。

基于上述分析,提出如下竞争性的研究假设:

H1a 认购D&O保险对企业商业信用的获取水平存在积极影响。

H1b 认购D&O保险对企业商业信用的获取水平存在消极影响。

三、研究设计

(一)样本选择与数据来源

本文选取2003-2017年沪深A股上市公司为初始研究样本,并进行如下处理:剔除金融保险行业的数据样本;剔除ST、PT类的上市公司;剔除数据匹配后存在缺失的样本;剔除资产负债率大于1的样本;对连续变量在1%和99%分位处进行缩尾处理。经过上述处理,本文最终得到24945个公司—年度样本。D&O保险的数据通过上市公司年报和公司公告中手工整理,其余财务数据来自于WIND数据库和CSMAR数据库。

(二)主要变量定义

1. 企业商业信用。

借鉴Ge和Qiu(2007)、胡泽等(2013)和陈正林(2017)的研究,采用企业当年的应付账款占总资产的比重(TC)来衡量企业获取的商业信用[1,7,8]。在稳健性检验中,我们将应付票据和预收账款计入企业获得的商业信用,检验研究结论对商业信用指标的敏感性。

2. D&O保险。

参考胡国柳和胡珺(2017)的研究,本文以是否认购D&O保险来设置虚拟变量Ins作为其代理变量[22]。若在研究期间内董事会提议购买D&O保险且在股东代表大会中投票通过,或者在股东代表大会公告中有购买该保险的相关信息,则认为该单位购买了该保险,对虚拟变量Ins取值为1,否则为0。

3. 控制变量。

借鉴胡泽等(2013)和陈正林(2017)的研究,我们选取如下变量作为控制变量[7,8]:公司规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、产权性质(Soe)、公司成长性(Grow)、行业集中度(HHI)、账面市值比(BM)、现金流量(Cash)、公司年龄(Age)、大股东持股比例(First)、董事会规模(Board)、两职合一(Dual),同时控制年度和行业效应。

(三)模型设计

借鉴陆正飞和杨德明(2011)、胡泽等(2013)以及胡国柳和胡珺(2017)的研究,本文构建如下模型对研究假设进行验证[4,7,22]:

其中,TC表示企业获得的商业信用,Ins表示企业是否认购D&O保险,Controls表示前文提到的控制变量,Year和Industry分别表示年度和行业固定效应。

四、实证结果与分析

(一)变量描述性统计

表1前三列报告了文中主要变量的描述性统计结果。企业商业信用(TC)的均值和中位数分别为0.093和0.076,与陈正林(2017)的研究中所报告的数值相一致[8]。D&O保险(Ins)的均值和中位数分别为0.108和0.000,与胡国柳和胡珺(2017)相差不大[22],些许差异可能是样本期间差异所致。表1中间三列汇报了对总样本均值检验的结果。可以发现未购买D&O保险企业(Ins=0)获得的商业信用均值为0.091,低于购买D&O保险组(Ins=1)的商业信用获取水平均值0.111,两者差异值在1%的水平上存在显著差异。以上结果说明认购D&O保险的公司获得了更多的商业信用融资,初步证实了D&O保险的公司治理观。

考虑到样本特征可能导致估计结果差异。我們以所有控制变量作为特征变量,采用一对一的倾向得分匹配方法(PSM)对处理组和控制组进行了匹配。表1的后三列汇报了PSM之后的均值检验结果。匹配后的TC在Ins=1组中仍显著大于Ins=0时的均值,与匹配前保持一致。但匹配后控制变量的均值不再存在显著差异,说明在匹配后,样本特征偏差不再明显。

(二)回归结果分析

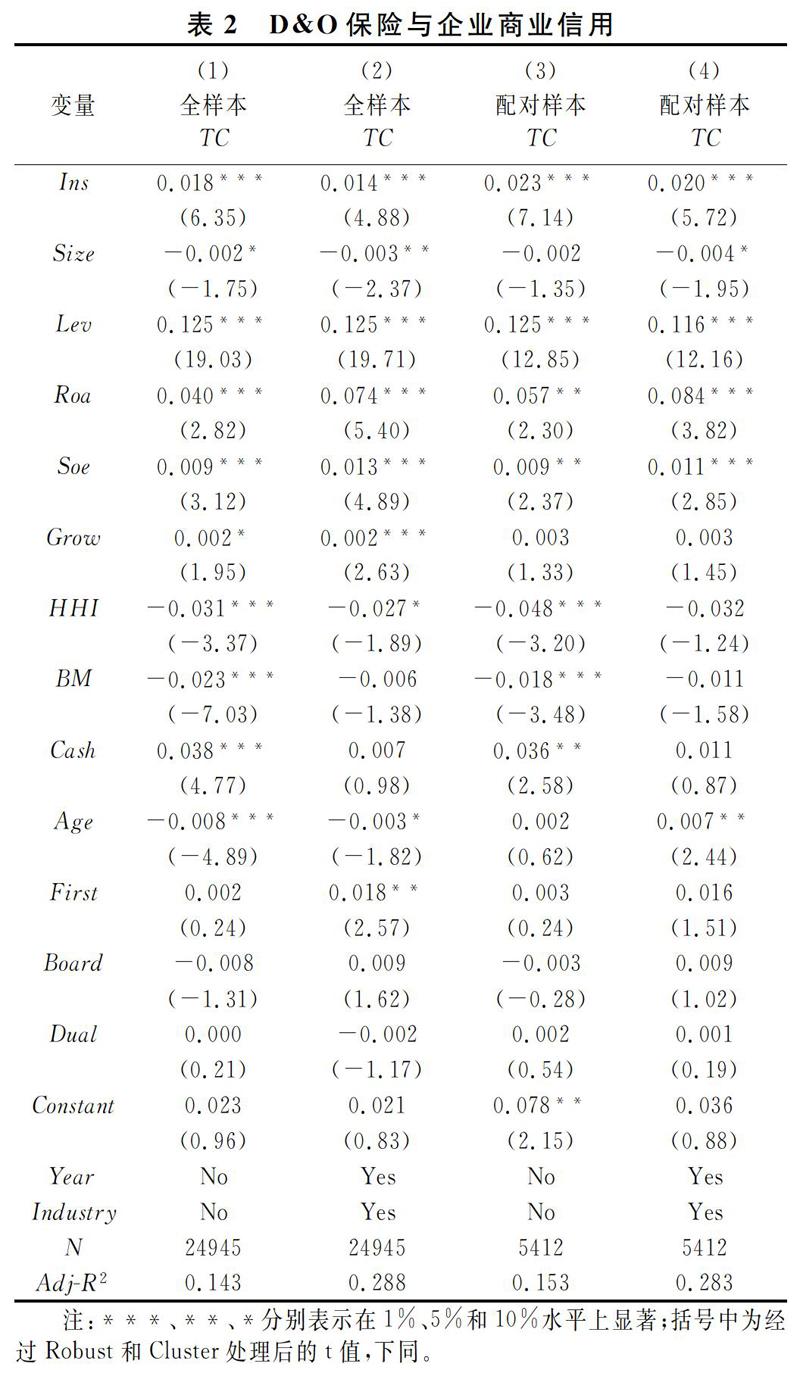

表2报告了D&O保险对企业商业信用的回归结果。方程(1)中,我们加入一系列影响企业商业信用获取的指标,但未控制年度与行业效应,D&O保险的回归系数在1%的显著性水平上为正;回归(2)中,我们进一步控制年度与行业效应后,Ins的系数降低到0.014,仍在1%水平上显著。控制变量回归结果与陆正飞和杨德明(2011)的研究基本保持一致[4],说明本文的模型存在较高的适用性。以上结论说明,企业认购D&O保险可显著增加商业信用的获取水平,支持了本文的假设H1a,拒绝H1b。

由于我国认购D&O保险的公司只占总样本的10.8%,且企业认购D&O保险的过程中,可能与保险公司存在互相筛选的过程,从而导致样本特征存在较大差异。为此,本文在回归过程中采用1对1的倾向得分匹配(PSM)方法,对是否认购D&O保险的样本公司进行了特征匹配。表2的方程(3)和(4)列汇报了配对样本的回归结果,可以发现D&O保险的系数在这两列中依然为正,且均至少在1%的水平上显著,进一步支持了D&O保险有助于增加企业商业信用获得水平的研究结论。

五、进一步分析与检验

前文研究表明,企业认购D&O保险有助于提升商业信用的可获得性,从而在实证结果层面支持了D&O保险的公司治理观。那么在不同的公司内部特征和外部宏观环境中,D&O保险的积极作用是否存在一定差异呢?基于此,本文接下来结合企业的内部风险特征和外部风险环境差异,进一步探讨D&O保险与企业商业信用的关系。

(一)D&O保险、公司内部治理与企业商业信用

内部控制是企业进行风险管理的重要规章制度。郑军等(2013)研究发现良好的内部控制可通过有效的激励和监督机制来约束管理者的代理行为,进而有效地降低代理成本[10];同时,内部控制更好的企业也向客户和供应商传递公司良好的治理信号,并降低企业内外信息不对称问题。根据前文结论,D&O保险可以作为一种有效的公司治理机制提高商业信用,郑军等(2013)发现良好的内部控制也可以提高企业商业信用融资水平[10],那么D&O保险与内控制度对商业信用的影响是否存在替代或互补的关系呢?我们对此展开进一步检验。

采用迪博发布的中国上市公司内部控制指数(IC),表3的前两列报告了回归结果。列(1)中D&O保险与内控质量的交互项Ins×IC的系数在10%的水平上显著为正,说明D&O保险对企业商业信用的提高在内控较好的公司中更为明显;列(2)采用PSM匹配后的样本进行检验,结果显示交互项Ins×IC的系数为0.002,在5%的水平上具有显著性,与全样本结果保持一致。总体来讲,表3前两列的结果说明,D&O保险与内部控制存在互补效应,当公司内部控制质量更好时,D&O保险对商业信用的积极影响更加明显。

产权性质是中国企业最重要的特征之一。Allen等(2005)指出我国金融机构对非国有企业存在一定程度的信贷歧视[5],邓路和曲悠(2016)的研究也指出,中国国有企业比非国有企业更容易获得银行贷款[6]。信贷歧视使得国有企业面临的融资约束程度更低,商业信用融资的坏账风险也相对较小,也容易获得更多的商业信用,故而D&O保险对其商业信用的增量贡献可能相对较小。但国有企业的控制人缺位,导致其代理问题较民营企业更加突出,而D&O保险提高商业信用的一个重要机制是降低代理成本,这可能使得D&O保险对商业信用的影响更加明显。为此,我们对D&O保险、产权性质与商业信用的关系展开进一步检验。

表3的后两列报告了回归结果。第(3)列中交互项Ins×Soe的系数在10%的水平上显著为负;在第(4)采用PSM匹配后的样本进行回归,交互项Ins×Soe的系数为-0.002,在5%的水平上具有显著性。表3后两列的结果说明,D&O保险对商业信用的积极影响在非国有企业中更加明显,也说明坏账风险的改善是D&O保险增加企业商业信用的一个重要机制。

(二)D&O保险、公司外部环境与企业商业信用

我国政府对经济发展干预程度较大,而商业信用作为企业的替代性融资方式极易受到宏观经济环境的影响。已有研究指出,当外部经济环境不确定性程度增加时,银行等金融机构会实施更严格的信贷标准,紧缩信贷供给,企业融资约束程度和贷款成本都会相应增加[23,28],坏账风险提升导致企业获得的商业信用也随之降低[2,6]。根据前文逻辑,D&O保险作为一种有效的公司治理机制,可以降低企业经营风险。基于此,我们从公司外部风险环境的角度对D&O保险与商业信用之间关系展开进一步检验。

我们使用Baker等(2016)开发的中国经济政策不确定指数的年度均值(EPU)衡量经济政策不确定程度[29],表4的前两列报告了回归结果。列(1)中EPU的估计系数在1%的显著性水平上为负,说明经济政策不确定性降低了企业对商业信用获取,这与王化成等(2016)和邓路和曲悠(2016)的研究相一致[6,23]。但D&O保险与经济政策不确定性的交互项Ins×EPU的系数在10%的水平上显著为正,说明当经济政策不确定更高时,企业认购D&O保险对商业信用的影响更加明显。第(2)报告了PSM样本回归的结果,Ins×EPU的系数仍在5%的水平上显著为正,与第(1)列的结果保持一致。

地区金融发展差异也是我国企业经营所面临的外部环境要素之一。胡泽等(2013)研究发现,在金融发展程度高的地区,银行等金融机构的信贷供给和贷款能力更强,信贷歧视现象也更少[7]。地区金融发展使得公司外部融资约束得到更多的缓解,商业信用的坏账风险更小,企业对商业信用的需求也相对较低[2,4]。由于D&O保险影响商业信用的一个潜在机制在于通过提高公司治理以降低坏账风险,当地区金融发展水平更高时,商业信用的坏账风险更低,这就可能在一定程度上影响D&O保险的积极作用。

采用樊纲指数中的地区金融业市场化指数衡量地区金融发展水平(Index),表4的后两列汇报了相应的回归结果。回归结果发现,无论对全样本还是匹配样本进行检验,交互项Ins×Index的估计系数均至少在10%的水平上显著为负,说明地区金融发展在一定程度上降低了商业信用的坏账风险,从而使得D&O保险对商业信用的积极影响在金融发展水平更高的地区相对降低。

六、稳健性检验

为确保研究结论的稳健程度,我们进行了如下稳健性检验:(1)工具变量回归。为检验研究结论是否存在潜在的因果反向问题,选取同行业-同年度其他企业D&O保险的购买率(Ins_ind)和同地区-同年度其他企业D&O保险的购买率(Ins_region)作为工具变量,进行两阶段回归检验。(2)公司固定效应。为缓解不随时间变化的因素影响文章结论,控制公司固定效应重新回归。(3)双向聚类处理。为进一步控制异方差的影响,回归过程中在公司和年度层面进行双向聚类。(4)Tobit估计。使用断尾回归(Tobit)检验截尾样本是否影响回归结果。(5)替换商业信用的衡量方法。分别采用应付款占营业收入比率、应付账款、应付票据和预收款项的和除以资产总计以及滞后一期的应付款占资产总计比率作为商业信用的度量指标,重新回归检验。上述稳健性测试均支持前文的研究发现,但囿于文章的篇幅,本文不再详细报告。

七、研究结论

商业信用融资是企业信贷约束下重要的替代性融资手段,本文基于D&O保险的公司治理观和机会主义观,考察作为金融创新的D&O保险对于企业商业信用融资的影响。研究发现:企业认购D&O保险与商业信用的获取水平显著正相关,说明D&O保险存在积极的公司治理效应,有助于缓解高管的激励不足以及道德风险问题。且上述关系在进行一系列稳健性检验后依然成立。进一步研究发现,在内控质量较高以及非国有企业中,D&O保险对促进企业商业信用获取的影响更明显;当外部政策不确定性较大以及金融发展水平越低时,D&O保险对企业商业信用获取的推动作用更强。

本文的理论意义在于,从保险学的角度探讨公司治理对商业信用的影响,丰富了我国资本市场对商业信用影响因素的研究,也从商业信用的角度揭示了D&O保险的治理效应。此外,本文也从公司内部治理特征和外部环境明晰了D&O保险影响企业商业信用的边界条件,进一步完善了D&O保险发挥公司治理效应的适用性环境。在实务上,D&O保险积极的公司治理效用为缓解管理者的代理冲突提供了新的思路,我国D&O保险的投保率还较低,存在巨大的市场潜力,因此有关部门可进一步推动和完善相关法律法规,推动D&O保险在中国的发展。此外,本文研究发现公司的内控质量、外部政策不确定性和地区金融发展是影响企业商业信用融资供给的重要因素,政府部门也可进一步推动企业内控体系的建设和金融服务体系的发展。

参考文献:

[1] Ge Y, Qiu J. Financial development, bank discrimination and trade credit[J]. Journal of Banking & Finance, 2007, 31(2):513-530.

[2] 余明桂, 潘紅波. 金融发展、商业信用与产品市场竞争[J]. 管理世界, 2010(8):117-129.

[3] Petersen M A, Rajan R G. Trade Credit:Theories and Evidence[J]. Review of Financial Studies, 1997, 10(3):661-691.

[4] 陆正飞, 杨德明. 商业信用:替代性融资,还是买方市场?[J]. 管理世界, 2011(4):6-14.

[5] Allen F, Qian J, Qian M. Law, finance, and economic growth in China [J]. Journal of Financial Economics, 2005, 77(1):57-116.

[6] 邓路, 曲悠. 货币政策、商业信用与公司业绩增长[J]. 财务研究, 2016(2):68-79.

[7] 胡泽, 夏新平, 余明桂. 金融发展、流动性与商业信用:基于全球金融危机的实证研究[J]. 南开管理评论, 2013, 16(3):4-15.

[8] 陈正林. 客户集中、行业竞争与商业信用[J]. 会计研究, 2017(11):79-85.

[9] 马文超,周守华.“金融加速效应”与行业企业债务融资:一个基于政策冲击的概念框架[J].商业经济与管理,2018(1):75-86.

[10]郑军, 林钟高, 彭琳. 高质量的内部控制能增加商业信用融资吗?——基于货币政策变更视角的检验[J]. 会计研究, 2013(6):62-68.

[11]陈运森, 王玉涛. 审计质量、交易成本与商业信用模式[J]. 审计研究, 2010, 21(6):77-85.

[12]陈红, 陈玉秀, 杨燕雯. 表外负债与会计信息质量、商业信用——基于上市公司表外负债监察角度的实证研究[J]. 南开管理评论, 2014, 17(1):69-75.

[13]胡珺,胡国柳,汤泰劼.董事高管责任保险的公司治理效应:理论综述与研究展望[J].财务研究,2016(06):89-96.

[14]胡国柳, 胡珺. 董事高管责任保险与公司绩效——基于中国A股上市公司的经验分析[J]. 经济评论, 2014(5):136-147.

[15]凌士显, 白锐锋. 董事高管责任保险的公司治理作用——基于双重代理成本的视角[J]. 财贸经济, 2017, 38(12):95-110.

[16]刘向强, 赵阳, 孙健. 诉讼风险与董事高管责任保险 ——基于中国A股上市公司的经验证据[J]. 商业经济与管理, 2017(9):61-71.

[17]胡国柳,秦帅.抑制还是助长?董事高管责任保险与企业诉讼风险[J].商业经济与管理,2016(11):86-97.

[18]Lin C, Officer M S, Zou H. Directors' and officers' liability insurance and acquisition outcomes [J]. Journal of Financial Economics, 2011, 102(3):507-525.

[19]Chen Z, Li O Z, Zou H. Directors and officers liability insurance and the cost of equity [J]. Journal of Accounting & Economics, 2015, 61(1):100-120.

[20]陈险峰, 胡珺, 胡国柳. 董事高管责任保险、权益资本成本与上市公司再融资能力[J]. 财经理论与实践, 2014(1):39-44.

[21]胡国柳,赵阳.公司治理水平、董事高管责任保险与盈余管理[J].财经理论与实践,2017,38(02):74-80.

[22]胡国柳, 胡珺. 董事高管责任保险与企业风险承担:理论路径与经验证据[J]. 会计研究, 2017(5):40-46.

[23]王化成, 刘欢, 高升好. 经济政策不确定性、产权性质与商业信用[J]. 经济理论与经济管理, 2016, 36(5):34-45.

[24]卢强,宋华,于亢亢.供应链金融中网络连接对中小企业融资质量的影响研究[J].商业经济与管理,2018(09):15-26.

[25]郑志刚, 许荣, 徐向江, 赵锡军. 公司章程条款的设立、法律对投资者权力保护和公司治理——基于我国A股上市公司的证据[J]. 管理世界, 2011(7):141-153.

[26]Boyer M M, Stern L H. D&O insurance and IPO performance:What can we learn from insurers?[J]. Journal of Financial Intermediation, 2014, 23(4):504-540.

[27]Chung H S H, Hillegeist S A, Wynn J P. Directors and officers legal liability insurance and audit pricing[J]. Journal of Accounting and Public Policy, 2015, 34(6):551-577.

[28]Bordo M D, Duca J V, Koch C. Economic Policy Uncertainty and the Credit Channel:Aggregate and Bank Level U.S. Evidence over Several Decades [J]. Journal of Financial Stability, 2016, 26:90-106.

[29]Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(4):1593-1636.

(責任编辑:王铁军)