土地市场波动、限购与地方债交易市场风险

——来自中国城投债交易市场的证据

2019-11-21况伟大王湘君

况伟大,王湘君

(1.中国人民大学 商学院,北京 100872;2.北京石油化工学院 经济管理学院, 北京 102617)

一、 研究背景

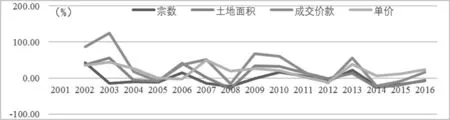

发展中国家和转型经济体面临的财政风险尤为巨大[1]。作为世界第二大经济体,中国地方债务规模及其潜在风险已引起全球关注[2]。据中国审计署2013年第32号审计公告,政府负有偿还责任的债务由2011年67109.51亿元增至2013年6月底108859.17亿元,年均增长62.2%,截至2012年底,承诺以土地出让收入偿还的债务余额34865.24亿元,占负有偿还责任债务余额93642.66亿元的37.23%。图1显示,2002—2016年土地出让收入波动最大,2014—2016年中国土地出让收入增长率分别为-21.41%、-9.18%和16.79%。因此,土地收入下跌,地方政府的偿债能力下降,可能引发债务危机[3]。尽管现有文献考察了土地收入对地方债发行市场风险的影响[3-4],但未考虑土地市场波动对地方债交易市场风险的影响。实际上,相对发行市场,地方债交易市场流动性更强,更能及时和有效反映土地市场波动对地方债风险的影响(1)根据地方债是否初次发行,地方债市场可分为发行市场(一级市场)和交易市场(二级市场),本文研究地方债交易市场风险。。此外,土地市场波动包括价格波动和数量波动,投资者对土地价格和数量波动均会产生反应[5]。据此,本文从价格和数量波动两方面研究土地市场波动对地方债交易市场风险的影响。

图1 2002—2016年中国土地出让增长率资料来源:《中国国土资源统计年鉴》(2003-2017)

二、文献综述

城投债也称“准市政债”,本质上是主权债(sovereign debt)。主权债风险受财政收支、债券特征、隐性担保以及企业特征的影响[6-12]。Poterba和Rueben(2001)使用1988—1998年美国州债券收益率及其财政预算数据,发现地方政府债券收益率与突发的财政赤字正相关[6]。Arellano 和 Kocherlakota(2014)[10]发现,强制清算使私人部门出现债务危机,导致税收下滑,提高主权债风险。Chen等(2016)[12]使用1982—2012年S&P103个国家主权债信用评级数据发现,主权债评级上调,债券价差缩小,反之亦然。Hecke(2013)[7]使用1995—2009年13个欧洲经济和货币联盟(EMU)国家以及国际金融统计(IFS)十年期政府债券名义利率数据发现,当地方债融资约束弱且投资者相信地方债有中央政府担保时,地方债影响中央政府主权风险溢价。但König等(2014)[8]构建的博弈模型显示,国家担保提高主权债违约风险。Fink 和 Scholl(2016)[9]构建了救助的主权债违约模型,对阿根廷1993—2010年主权债数据模拟显示,救济短期内能防止主权债务违约,但长期提高主权债违约风险。Stellner 等(2015)[11]使用12个欧元区国家非金融企业发行的872只企业债券的ESG指数(Environmental, Social and Governance Indices)和零波动价差数据发现,企业社会责任与信用风险的负向关系弱。

部分文献研究了地方债风险的传染效应。Gande 和Parsley(2005)[13]使用1991年1月1日至2000年12月31日美国和其他34个国家主权债券价差日交易数据发现,一国债券的信用评级上调对他国债务价差无明显影响,而信用评级下降显著提高他国主权债价差。但Beirne 和 Fratzscher(2013)[14]使用1999—2011年31个发达和新兴国家数据发现,绝大多数国家的基本面能解释主权债价差和信用违约互换价差上升,而区域性溢出效应和传染效应的解释力度较小。Mink 和Haan(2013)[15]使用2010年48个欧洲银行Thomson Datastream的日股价数据发现,葡萄牙、爱尔兰以及西班牙的主权债价格受希腊以及希腊救济新闻的影响。同样,Bhanot 等(2014)[16]使用多元GARCH模型对2005年1月至2011年6月希腊主权债数据发现,希腊主权债价差上升导致葡萄牙、西班牙和荷兰金融股票超额回报率下降。Eijffinger等(2018)[17]构建的理论模型显示,当希腊主权债务危机加重,希腊可能退出欧元区的谣传增加其他欧元国家的举债成本,其他国家违约概率增加3倍。

最后,尽管现有文献研究城投债二级市场(交易市场),但未考察土地市场波动对二级市场的影响[26-27]。王永钦等(2016)[26]对城投债交易数据研究发现,预算软约束使城投债溢价未反映违约风险,但中国整体违约风险能有效定价。Ang等(2016)[27]对城投债的数据研究发现,尽管中央政府对城投债有隐性担保,但城投债超额回报存在显著区域性差异,特别是腐败对城投债溢价有显著正影响。

综上,尽管现有文献考察了土地收入对地方债发行市场的影响,但未考察土地收入波动对地方债交易市场的影响。余下部分如下:第二部分为文献综述,第三部分提出研究假设,第四部分为数据与实证检验,第五部分为结论和政策含义。

三、研究假设

前已述及,据中国审计署2013年第32号审计公告,截至2012年底,11个省级、316个市级、1396个县级政府承诺以土地出让收入偿还的债务余额34865.24亿元,占省、市、县三级政府负有偿还责任债务余额93642.66亿元的37.23%。因此,土地收入影响地方债偿还能力和风险[3,28-29]。与地方债发行市场注重区域差异不同,地方债交易市场流动性更强,更能动态反映土地市场波动对地方债风险的影响。因此,土地收入波动提高地方债交易市场风险。另一方面,土地收入波动对地方债交易市场风险具有不对称性效应。土地收入向上波动,地方政府偿债能力变强,地方债违约风险越小,地方债风险溢价越小。土地收入向下波动,地方政府偿债能力变弱,地方债违约风险越大,地方债风险溢价越大。据此,本文提出假设1a和假设1b。

假设1a:土地收入向上波动越大,地方政府偿债能力越强,地方债风险溢价越小。

假设1b:土地收入向下波动越大,地方政府偿债能力越弱,地方债风险溢价越大。

土地市场波动包括价格波动和数量波动[5]。作为土地市场可观测信息,投资者均会对土地价格和数量波动做出反应,产生预期。据此,本文提出假设1c、假设1d、假设1e和假设1f。

脱离教材的语文实践活动是盲目的。应针对单元教材的要求,设计相应的活动。这样,才能在激发兴趣的同时,完成教学任务,达到教学目的。在语文教学中,我针对初中学生的特点开展了形式多样的语文实践活动。如课前演讲、朗诵比赛、广告设计、找广告牌匾中的错别字、写观察日记等。这些活动,改变了传统教学结构,使语文教学与学生生活密切联系起来。学生感受到了语文学习离不开生活,生活也离不开语文。学生体会到语文学习的价值和意义,将有助于激发学生学习语文的兴趣。

假设1c:土地价格向上波动越大,地方政府偿债能力越强,地方债风险溢价越小。

假设1d:土地价格向下波动越大,地方政府偿债能力越弱,地方债风险溢价越大。

假设1e:土地数量向上波动越大,地方政府偿债能力越强,地方债风险溢价越小。

假设1f:土地数量向下波动越大,地方政府偿债能力越弱,地方债风险溢价越大。

限购不仅抑制房价[30-38],而且抑制土地收入和地方债发行[25]。换言之,限购政策经抑制房价抑制了土地价格和土地收入。因此,限购政策抑制了投机和房价的波动,从而抑制了地价和土地收入的波动,进而抑制土地市场波动对地方债交易市场风险的影响。据此,本文提出假设2。

假设2:相对限购地区,非限购地区土地市场波动对地方债风险影响更大。

四、实证检验

(一)数据

本文使用2006—2016年中国271个地级市土地出让、限购和城投债交易数据(2)需指出的是,尽管《国务院关于加强地方政府性债务管理的意见》剥离了城投公司的融资职能,但根据《关于规范土地储备和资金管理等相关问题的通知》,地方融资平台土地储备业务须于2016年12月31日前完成剥离,本文样本期内土地出让收入仍影响城投债风险。。在中国,地方债包含地方政府公开发行的债务、地方融资平台公开发行的债务(称为企业债或城投债)以及地方政府贷款。鉴于贷款数据不可得,且2010年前地方政府不能自行发债,本文使用城投债数据研究地方债风险。实际上,城投债与其他地方债趋势及风险决定因素基本一致,不会影响研究结论。城投债数据来自Wind数据库和中国债券信息网(http://www.chinabond.com.cn/)(3)本文使用Wind数据库中银监会标准、中债标准以及Wind统计标准三种统计口径的城投债样本。。城投债发行数据包括证券代码、简称、发行日期、债务主体、是否上市公司、债券期限、发行额、票面利率、起息日期、所属行业、所在城市、发行主体评级。城投债交易数据包括最低价、最高价、均价、交易量、收盘价以及到期收益率。本文剔除发行和交易数据同时缺失的样本,并剔除在多个交易市场发行的债券(4)债券在不同市场发行时,有不同的证券代码和简称,为避免重复统计,本文使用代码匹配后的样本。,共得到3588只城投债。城市土地出让数据来自《中国国土资源统计年鉴(2004—2017)》,包括土地出让收入和面积。地方财政收入、财政支出、经济增长率数据来自《中国城市统计年鉴(2007—2017)》。为剔除通胀影响,本文以2000年为基期使用城市CPI将所有价值型变量变为实际变量,CPI数据来自各省市历年统计年鉴和物价资料。限购数据来自各市限购政策。表1为主要变量的名称、含义和计算方法。

表1 变量定义

④ 根据资本资产定价模型(CAPM)和现有文献,资产风险以风险溢价(risk premium)表示[26-27,39],本文以国债到期收益率作为无风险收益率计算地方债风险溢价。

⑤ 以历史均值计算的标准差。

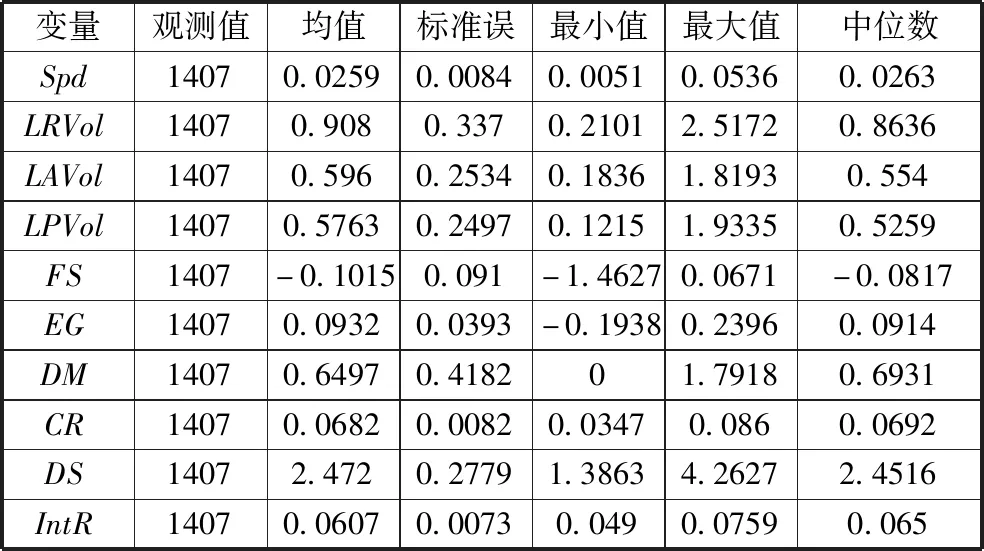

表2显示,样本城市城投债收益率溢价均值为0.0259,标准差0.0084,城投债溢价均值较小,但波动大。土地出让收入标准差均值为0.908,标准差0.337,土地收入波动较大。土地面积和价格标准差均值分别为0.596和0.5763,土地出让面积波动大于价格波动。财政盈余均值为-0.1015,标准差为0.091,地方财政总体为财政赤字,但波动较大。经济增长率均值为9.32%,与同期中国经济增长率均值相近(5)2007-2016年中国年均经济增长率为9.13%。。票息率均值为6.82%,与贷款利率接近。平均发行年限和规模的均值大于标准误,符合正态分布。

表2 主要变量统计

表3显示,土地收入向上波动观测值占91.54%,表明样本期内土地收入主要表现为向上波动。土地收入上下波动的城投债收益率溢价均值分别为0.0264和0.0206,前者大于后者。因此,有必要区分土地收入上下波动对地方债风险的影响。

表4显示,除土地出让价格波动均值和中位数小于非限购城市外,限购城市土地出让收入和面积波动均值和中位数显著小于非限购城市,表明限购政策能有效缓解限购城市土地市场波动。

(二)计量模型

为检验研究假设1,本文建立如下地方债交易市场风险计量模型:

Spdi,t=α0+α1LRVoli,t+α2FRi,t+α3EGi,t+α4DMi,t+α5CRi,t+α6DSi,t+α7IntRi,t+City+Yrs+εi,t

(1)

式(1)中,Spdi,t表示城市i第t年城投债收益率溢价。需指出的是,鉴于样本发行期限7年的城投债占49.53%,本文以7年期国债到期收益率作为无风险收益率计算城投债风险溢价,以10年期国债到期收益率作为无风险收益率进行稳健性检验。LRVoli,t以土地出让收入自然对数的标准差衡量[41-42],计算公式为:

(2)

式(2)中,LRit表示i城市第t年的土地出让收入。同样,本文引入土地出让面积和价格波动变量LAVol和LPVol(6)鉴于土地出让面积单位为公顷,存在小于1的情形,土地出让面积自然对数取ln(1+LAit)。。根据现有文献,本文引入财政盈余(FS)、GDP增长率(EG)和利率(IntR)宏观变量[26,43]。因债券风险与债券特征相关,本文引入城市平均票息率(CR)、平均发行规模(DS)以及平均发行年限(DM)变量[44]。

表3 土地收入波动主要变量统计

表4 是否限购城市土地市场波动差异t检验结果(7) 一般地,样本量超过30个,t分布的自由度可收敛为标准正态分布[40]。本文限购城市观测值134个,符合t检验的基本要求。

五、实证分析

(一) 基本回归结果

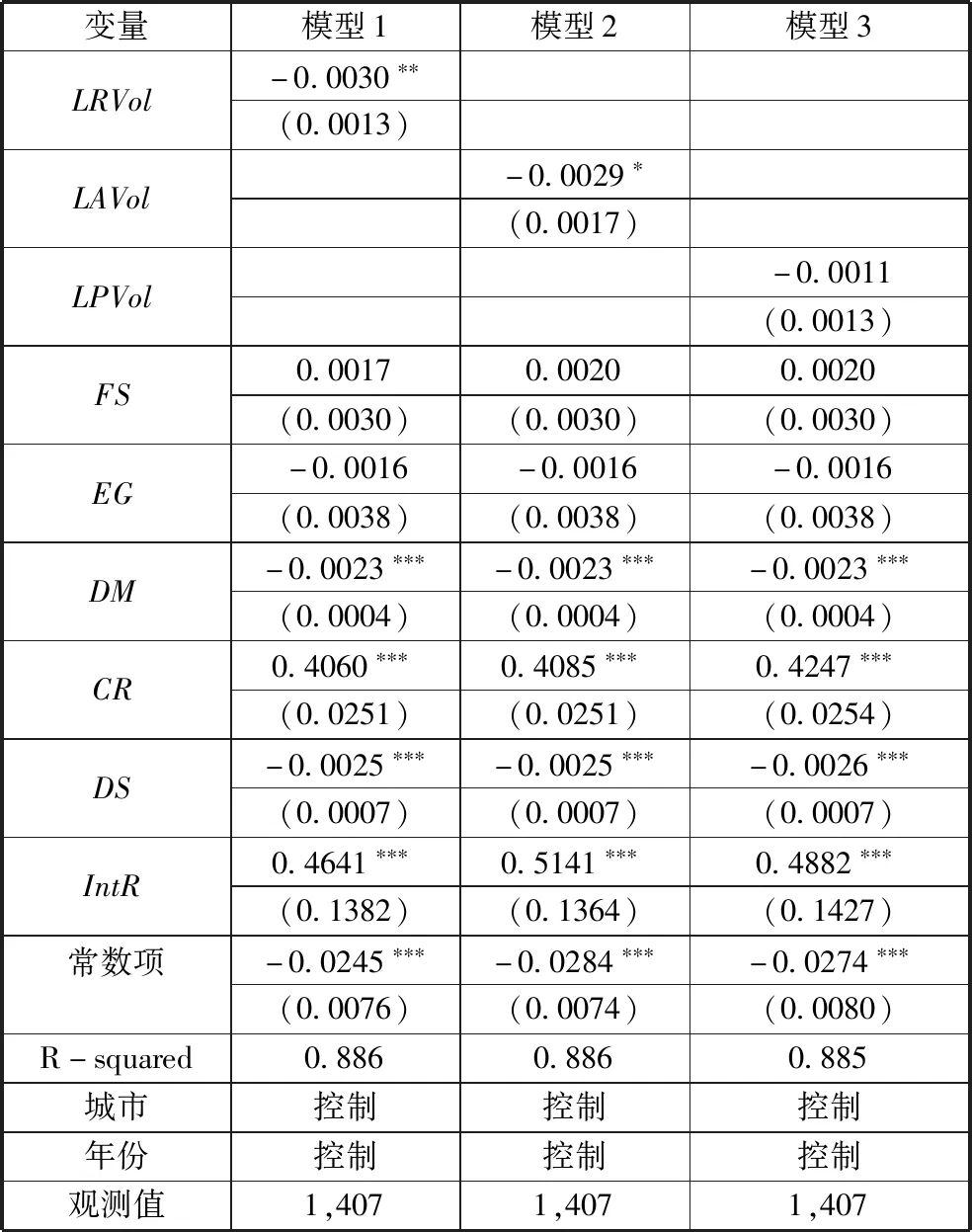

表5报告土地市场波动对地方债风险影响的OLS回归结果。模型1显示,土地收入波动对城投债收益率溢价影响为负。土地出让收入每增加1个标准差,城投债溢价下降0.3%,表明土地出让收入波动越大,城投债交易市场风险越小。前已述及,样本期土地市场主要向上波动,从而城投债风险溢价越小,验证了研究假设1a。模型2显示,土地出让面积每增加1个标准差,城投债收益率溢价下降0.29%,表明土地出让面积波动越大,城投债交易市场风险越小,验证了研究假设1c。模型3显示,土地出让单价波动对城投债交易市场风险无显著影响。此外,城投债发行年限和发行规模与城投债收益率溢价负相关,城投债票息率与城投债收益率溢价正相关,但财政盈余与经济增长率对城投债收益率溢价无显著影响。

表5 土地市场波动与地方债风险OLS回归结果

注:括号内为标准误(下同)。

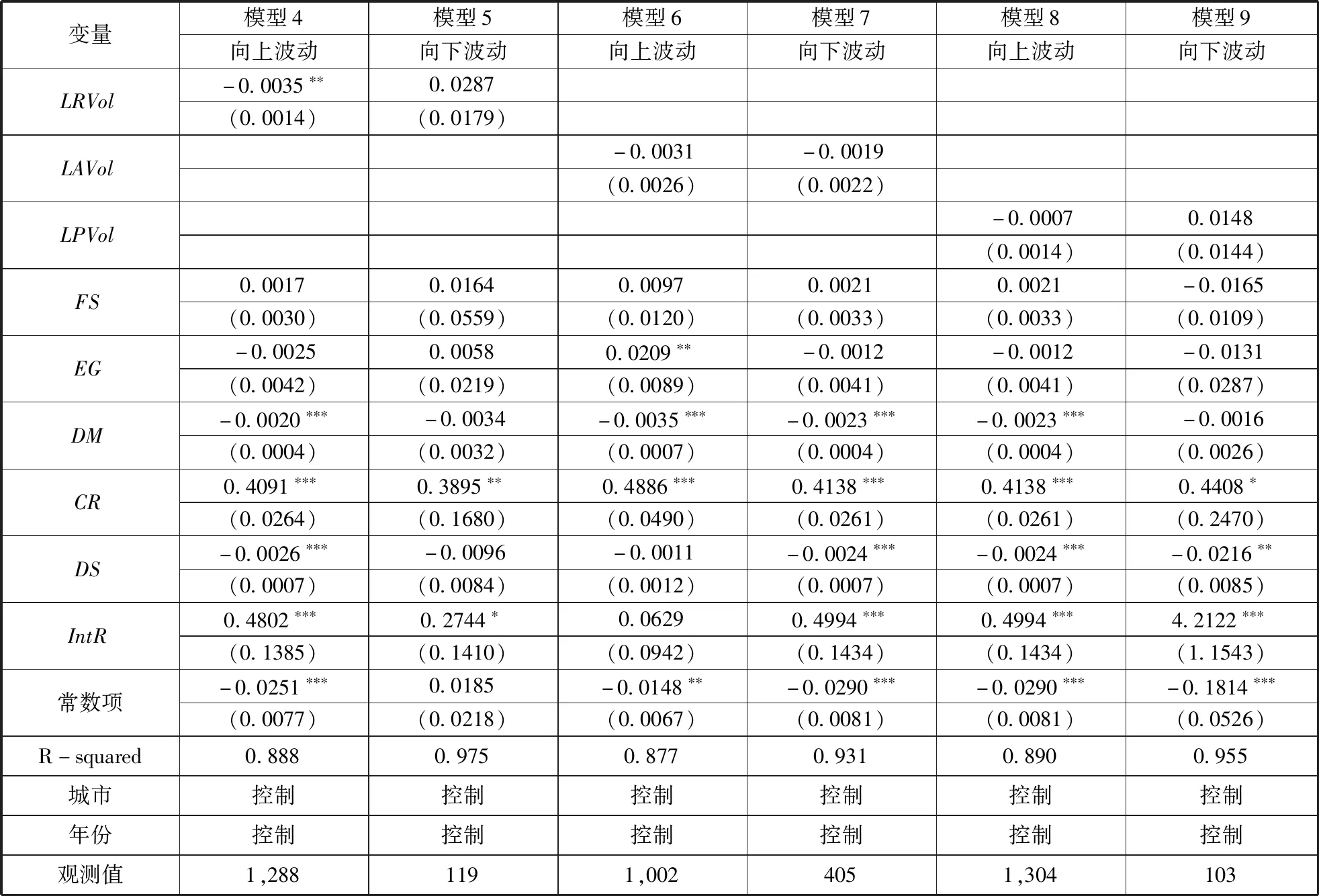

表6报告了土地市场上下波动对城投债风险影响的回归结果。模型4显示,土地收入向上波动对城投债风险溢价影响为负。土地出让收入每增加1个标准差,城投债收益率溢价下降0.35%,表明土地出让收入向上波动越大,地方政府偿债能力越强,城投债交易市场风险越小,验证了假设1a。模型5显示,土地收入向下波动对城投债风险溢价的影响不显著。模型6和模型7显示,土地出让面积上下波动对城投债收益率溢价影响不显著。模型8和模型9显示,土地出让价格上下波动对城投债收益率溢价影响不显著,表明土地单价对城投债交易市场风险无影响。

(二) 内生性问题

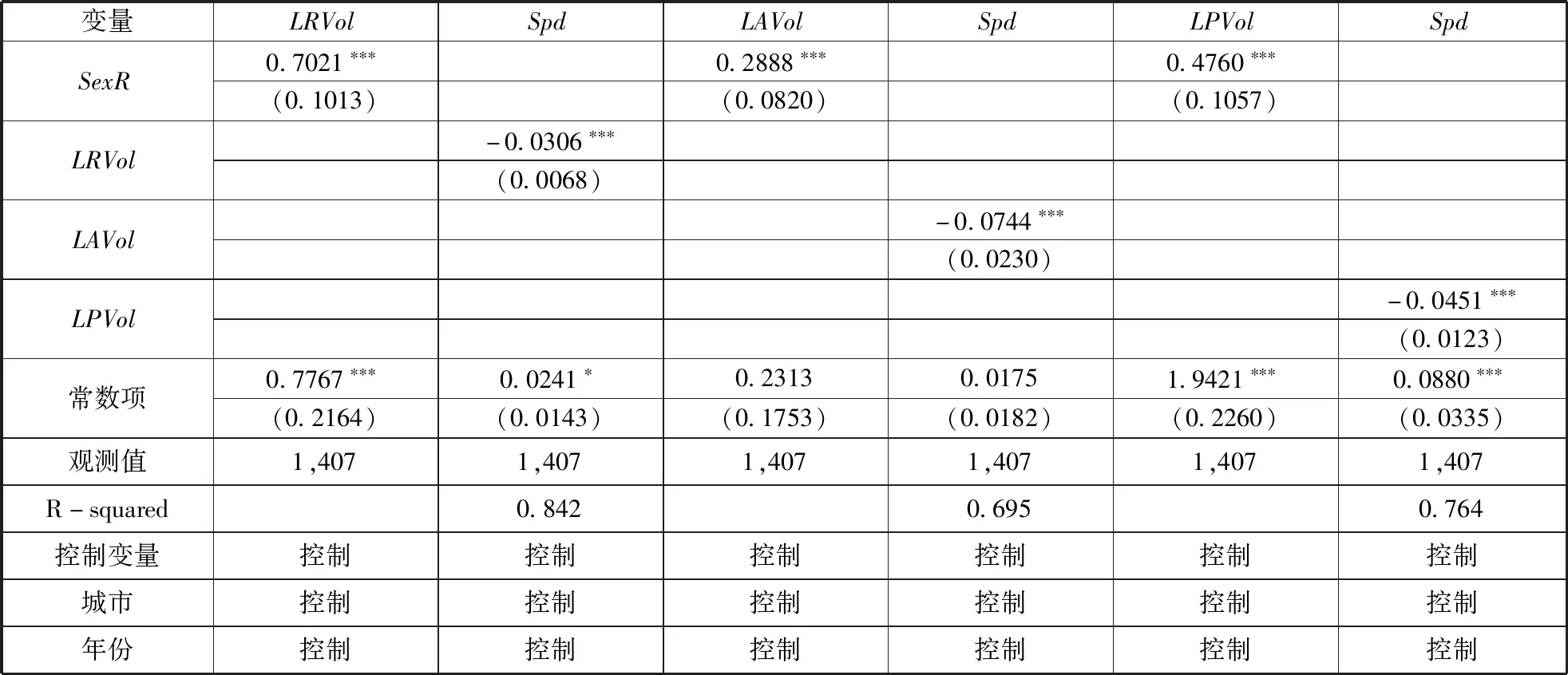

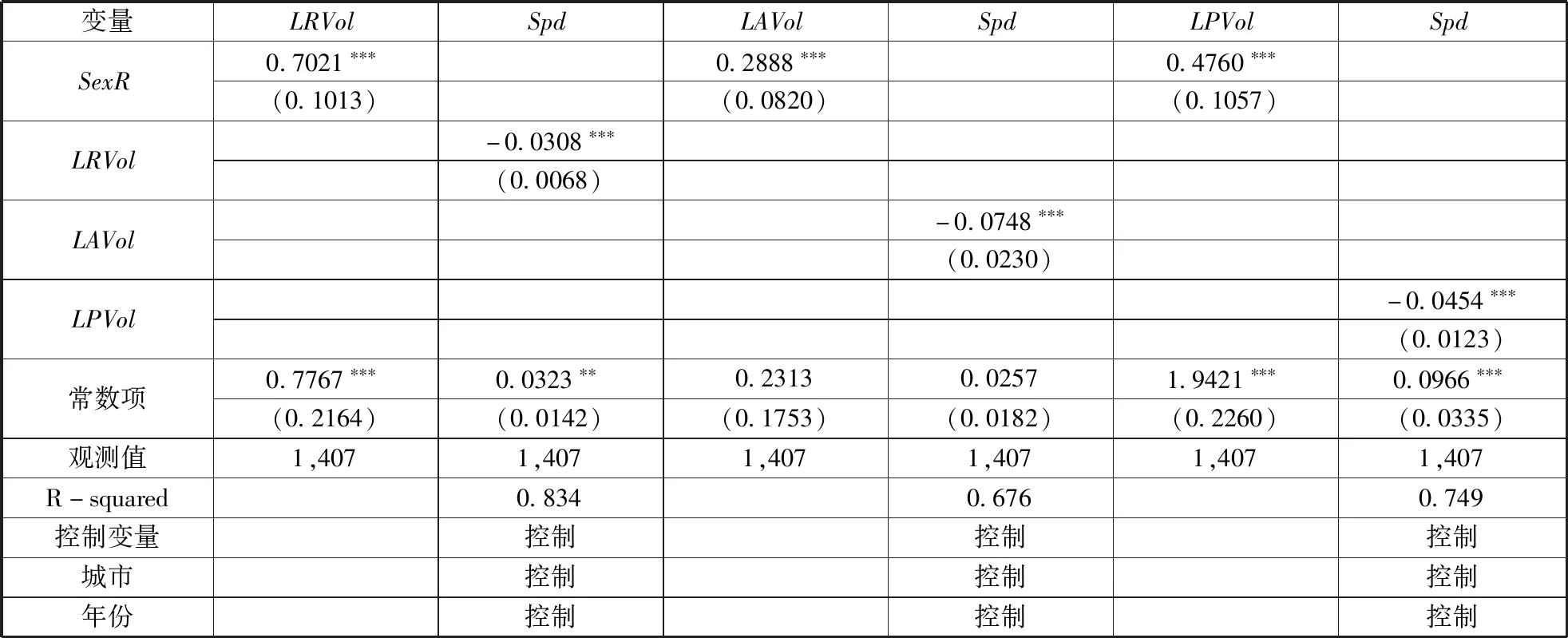

中国城市土地实际归地方政府所有,土地收入是地方政府重要收入[45]。为提升地方政府融资能力和偿还能力,地方政府在土地出让面积、方式以及价格上具有垄断性和主导性[23,46],土地市场波动和地方债风险存在内生性问题。鉴于土地市场与住房市场相关性[47],本文借鉴Wei 和Zhang(2011)的研究[48],使用10—24岁性别比(SexR)作为土地市场波动的工具变量(8)理论上,2016年10-24岁人口与2010年4-18岁人口分布相同,本文分别以2000年和2010年人口普查数据测算2006-2009年和2010-2016年10-24岁性别比,人口普查数据来自2000年和2010年人口普查统计资料。因地级市人口出生率数据不可得,本文使用省份出生率,来自《中国人口和就业统计年鉴》。。

表7报告了工具变量的两阶段回归结果。表7显示,土地收入波动与城投债溢价显著负相关。土地收入每增加1个标准差,城投债收益率溢价下降3.06%。土地出让面积和价格对城投债交易市场风险有显著负影响。土地出让面积和价格每增加1个标准差,城投债收益率溢价分别下降7.44%和4.51%。可见,克服内生性的回归结果更显著,表明OLS回归结果存在偏误。

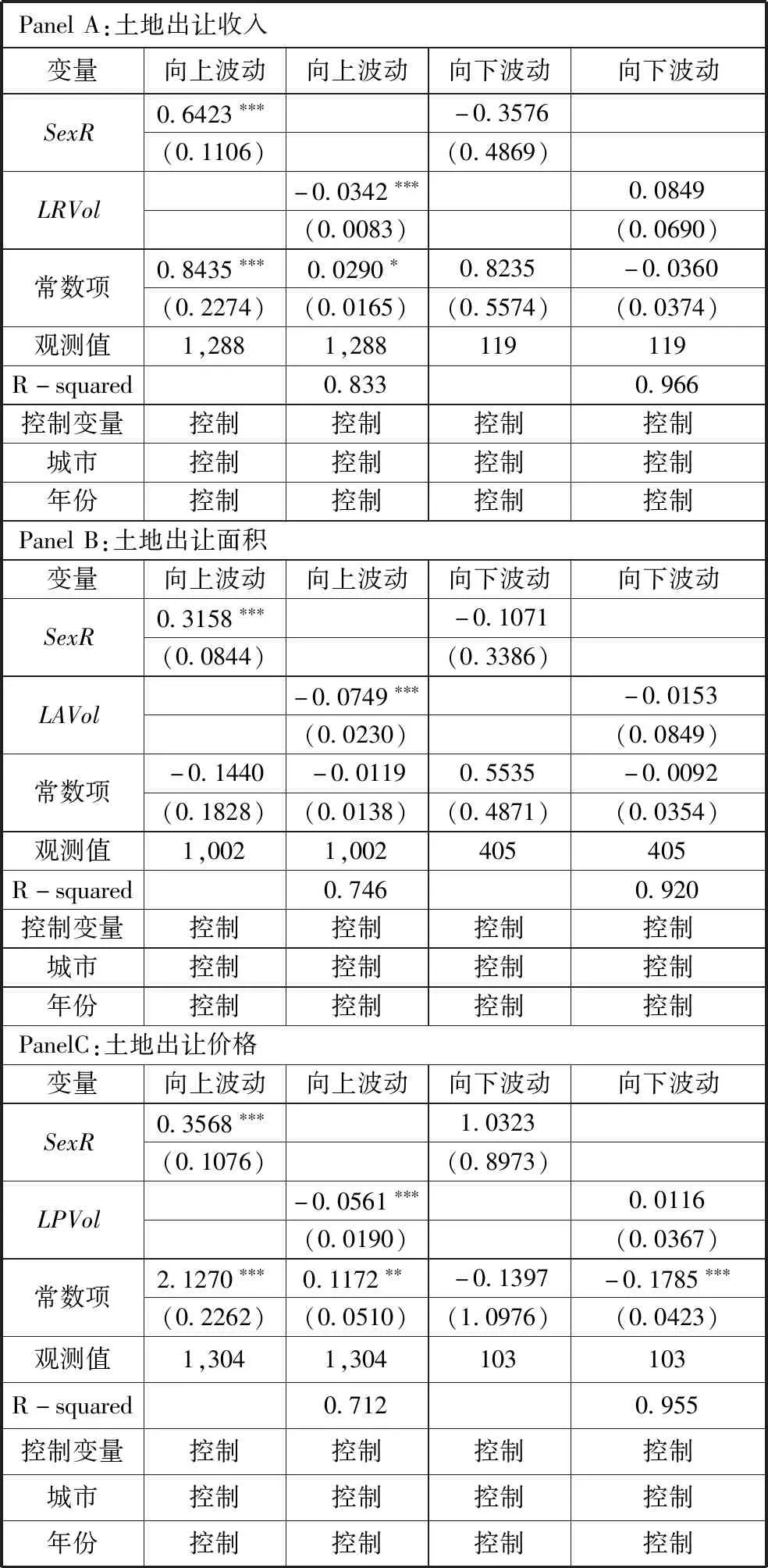

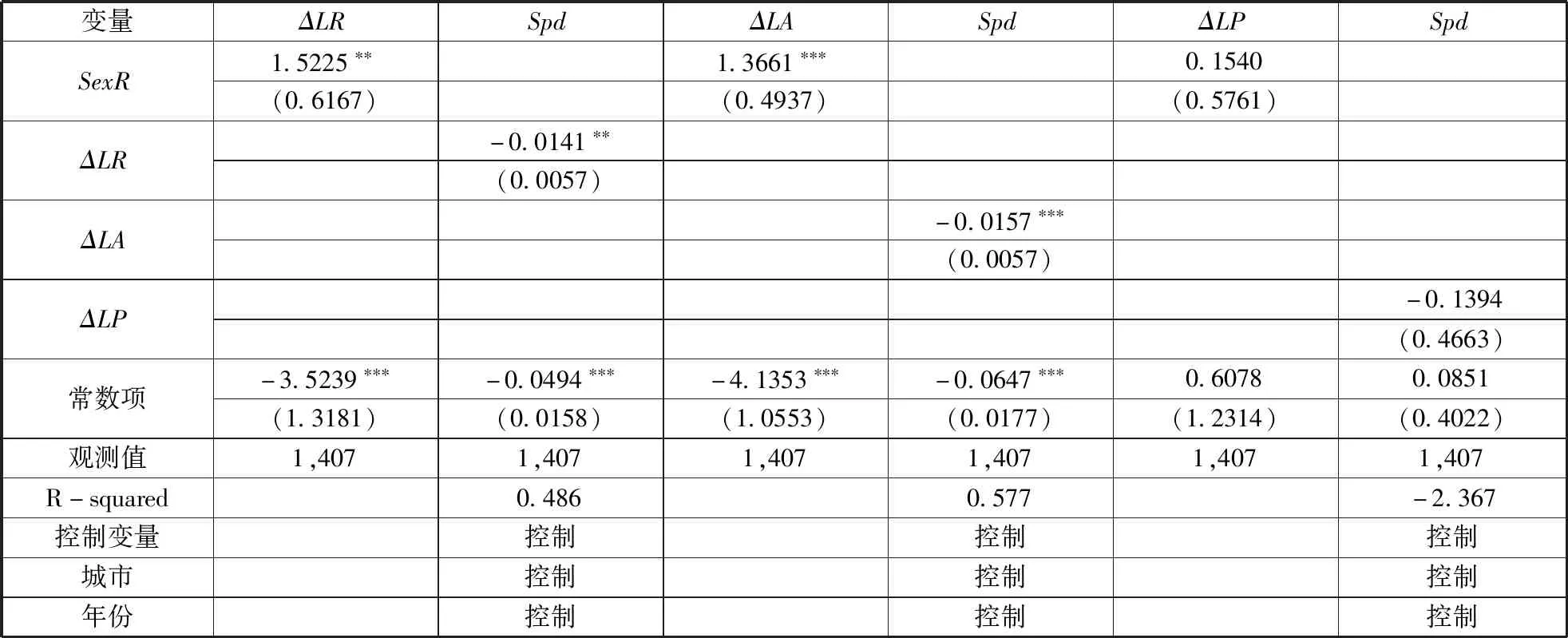

表8报告了土地市场上下波动与地方债风险的两阶段回归结果。Panel A显示,土地出让收入向上波动对城投债风险有显著负影响。土地出让收入每向上增加1个单位标准差,城投债收益率溢价下降3.42%,进一步验证了假设1a。同样,土地出让面积和价格向上波动对城投债风险溢价有显著负影响,进一步验证了假设1c和假设1e。但是,土地出让收入、面积和价格向下波动对城投债风险溢价影响不显著,表明土地市场波动对地方债风险影响是非对称的。

(三) 限购与地方债风险

限购不仅限制住房需求,而且抑制住房供给[49],有效抑制房价[30,35,37-38]。为检验假设2,本文将样本城市分为限购城市和非限购城市。某市1—6月限购,则该市当年为限购城市,7—12月限购,则该市当年为非限购城市,以此类推。

表6 土地市场上下波动与地方债风险

表7 土地市场波动与地方债风险2SLS回归结果

表8 地市场上下波动与地方债风险2SLS回归结果

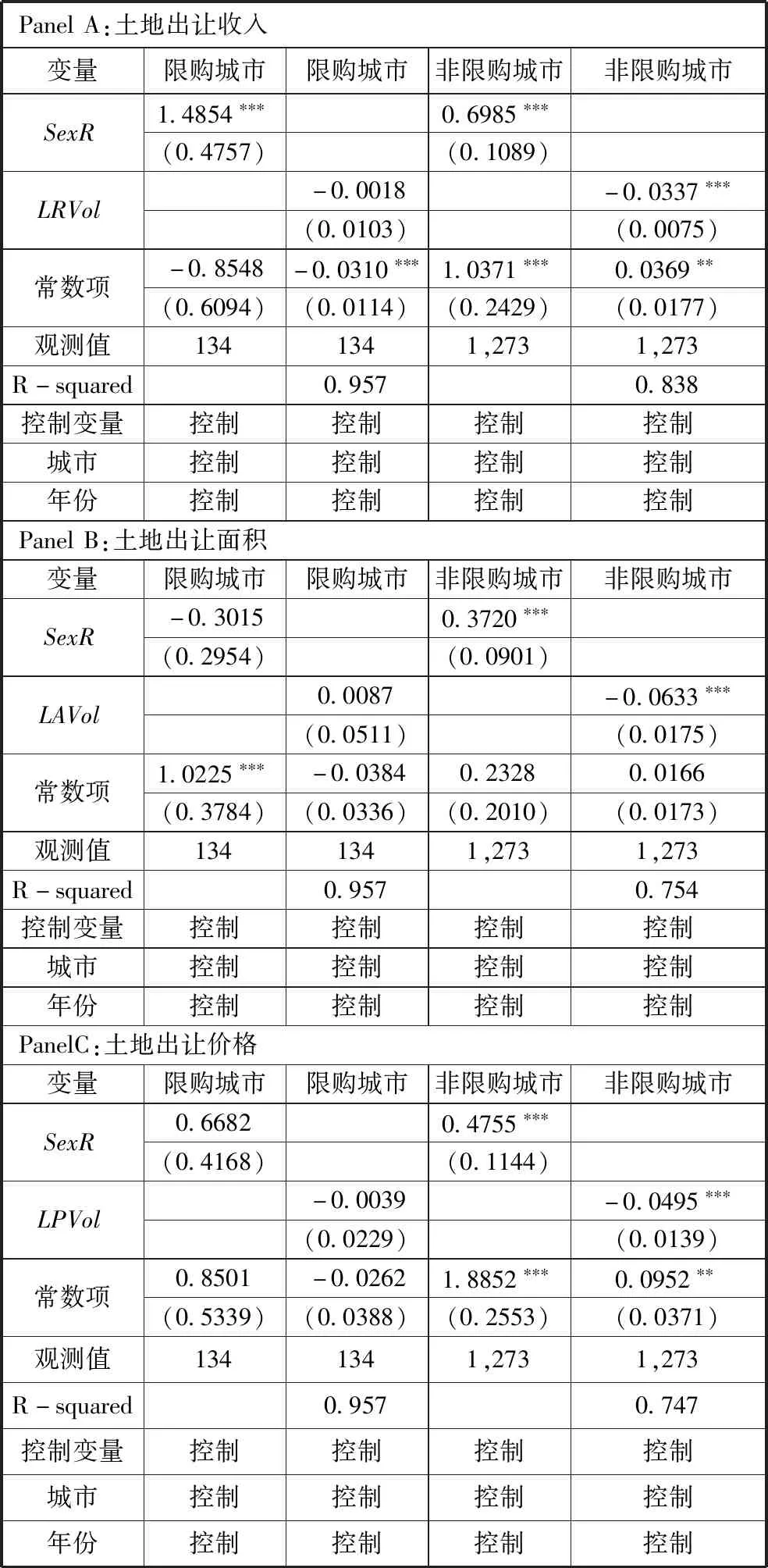

表9报告了限购政策对城投债风险影响的回归结果。Panel A显示,限购城市土地收入波动对地方债风险无显著影响,非限购城市土地收入波动对城投债风险有显著负影响,土地出让收入每增加1个标准差,非限购城市城投债收益率溢价下降3.37%,表明限购政策能有效缓解土地市场波动对地方债风险的影响,验证了假设2。同样,土地出让面积和价格波动对非限购城市城投债风险有显著负影响,对限购城市城投债风险无影响,进一步验证了假设2。

表9 按限购划分的2SLS回归结果

(四) 稳健性检验

1.地方债风险溢价

前文以7年期国债到期收益率作为无风险收益率,本部分以10年期国债到期收益率作为无风险收益率进行稳健性检验。表10显示,土地出让收入、面积和价格每增加1个标准差,城投债收益率溢价分别下降3.08%、7.48%和4.54%,表明本文回归结果是稳健的。

表10 十年期国债到期收益率2SLS回归结果

2.土地市场波动

六、 结论与政策含义

现有文献主要分析了地方债发行市场风险,但尚未研究地方债交易市场风险。本文使用2006—2016年中国271个城市土地市场以及城投债交易数据发现,土地市场向上波动降低地方债交易市场风险,向下波动对地方债交易市场风险无影响,具有不对称效应。为防范地方债风险,应对土地出让市场进行逆周期管理。其次,土地出让收入的波动大于土地出让面积和价格波动,但土地出让面积波动对地方债交易市场风险影响大于土地出让收入和价格。因此,应完善土地储备制度,化解土地市场波动。最后,非限购城市的土地市场波动不仅比限购城市土地市场波动小,而且对地方债风险的影响显著。因此,限购政策能降低地方债风险,具有“风险稳定器”的作用。

表11 五年土地市场变动率2SLS回归结果