影响中小跨境电商对第三方支付使用意向的因素研究

2019-11-17马巾英郭文轩

马巾英 郭文轩

【摘要】本文意在探索影响中小跨境电商企业对第三方支付平台使用意向的因素。本文以技术接受模型为理论基础,引入了主观规范、员工自我效能和转换成本三个外部变量,就其与感知有用性、感知易用性、使用意向和使用行为等变量之间可能存在的关系提出了假设。原始数据以问卷调查的方式收集并导入结构方程模型,进行验证性因子分析、拟合度检验和路径分析。分析结果显示,除感知有用性和感知易用性以外,主观规范和转换成本同样能直接正向影响使用意向,主观规范和员工自我效能均对感知有用性具有正向影响,同时员工自我效能对感知易用性的影响比感知有用性更加显著,而转换成本和感知有用性之间则没有相关性。

【关键词】跨境电商;第三方支付平台;使用意向;

技术接受模型

【中图分类号】F275

一、引言

(一)研究背景

在外贸B2B、跨境支付、跨境物流、跨境进出口等业务不断发展的今天,中小企业得以越来越深入和积极地参与国际贸易。电子商务帮助中小企业克服了信息获取不足、信用甄别困难、海关程序繁琐、贸易融资不足等障碍,提升了中小企业参与全球贸易的能力。跨境电子商务成为中小企业参与全球贸易的重要方式,也使其成为数字经济时代全球化的主导者。在“一带一路”建设中的税收、支付、通关、仓储等方面的政策优化的驱动下,中国跨境出口电商发展强劲,交易规模持续增长,从2012年的1.86万亿元逐年增长至2017年的6.3万亿元。跨境电商产业得到国家的高度重视,国务院先后批准设立了共计35个综合试验区(截至2018年7月),不少地方政府亦将该产业的系统性开发视为对外开放战略的重要组成部分,不断推出以加强人才培养、提高货物出入境效率等为目标的新政策。

(二)技术使用意向影响因素研究

中小跨境电商对第三方支付的使用意向的研究,从根本上说仍属于用户对特定工具或技术的使用意向的研究。因此,本文的研究如欲得出结论,有必要先了解技术使用意向的潜在影响因素,以及相关研究对因素间相关性的观点。

1.感知有用性与感知易用性对使用意向的影响

技术使用意向的研究较为丰富,除专注于创新性技术的使用意向研究以外,还使用了技术接受模型(以下简称TAM模型)。Davis在其技术接受模型的研究中,最早得出感知有用性与感知易用性均能正向影响使用意向、感知易用性正向影响感知有用性的结论。后续的基于TAM模型的实证研究均提出了类似假设,但研究者对感知有用性和感知易用性之间的关系持有不同看法。有的学者如Huang等(2014)、Dumpit 等(2017)以及Sheu等(2010)就认为感知易用性对感知有用性具有正向影响;也有学者如Shih等(2011)、于兆吉等(2017)认为感知易用性和感知有用性之间没有相关性。

2.主观规范对使用意向的影响

主观规范这一概念来源于Ajzen的计划行为理论(即TPB理论),该理论在经济学和管理学领域常被用于消费者或企业管理者等个体的行为意向分析,且结论基本都倾向于认可主观规范对行为意向的影响。例如Tomic等(2017)、Kashif等(2018)的研究就都证明了主观规范对个体的行为意向具有显著的正向影响。

自从Davis与Venkatesh对模型扩展以后,主观规范也开始被广泛用于研究技术的使用意向。有的学者认为主观规范与感知有用性之间存在相关性,例如Weiz等(2016)、Wu等(2010)以及前文提到的Sheu等(2010)都肯定了主观规范对感知有用性的正向影响;也有学者认为主观规范与使用意向之间具有相关性,例如陶洪等(2013)就认为主观规范不影响感知易用性,但它既可以通过感知有用性间接影响使用意向,也可以直接影响使用意向,高恺等(2018)以及李隽波等(2018)也发现主观规范与使用意向之间呈显著正相关。

3.自我效能对使用意向的影响

自我效能这一概念最早由Bandura提出,是其社会认知理论的重要组成部分。早在TAM模型被广泛采用之前,Compeau等(1995)就以Bandura 的理论为基础设计了计算机自我效能量表,用于衡量受访者对独立使用计算机技术或系统的自信程度。Venkatesh和Bala更是通过引入自我效能对TAM模型做了更复杂的扩展。有的学者如Irani等(2009)和Hsia等(2014)认为自我效能对使用意向具有正向影响;也有学者如Lee等(2011)以及李东和等(2015)认为自我效能对感知有用性和感知易用性均具有正向影响。

4.轉换成本对使用意向的影响

转换成本起初是迈克尔·波特在竞争优势理论中提出的概念,最初指消费者从一个供应商转换到另一个供应商时所产生的一次性成本。虽然有学者如Klemperer提出过转移成本、学习成本和人为成本的分类法,但是Burnham等基于程序、财务、关系三个维度的分类法是迄今为止最广为接受的转换成本分类方法。

目前将转换成本引入技术接受模型的研究相对缺乏,但将转换成本引入顾客忠诚和转换意向的研究相对丰富。Fornell(1992)发现转换成本能作为产业层面的一大因素影响顾客满意与忠诚之间的转变关系。汪蓉等(2017)、汪旭晖等(2008)则发现了转换成本对顾客忠诚的调节作用。其间也有少数针对特定技术或工具的行为意向研究,例如朱小栋等(2018)和Xu等(2017)就发现转换成本能够负向影响用户的转换意向,赵延昇等(2018)则发现转换成本可以正向影响用户的持续使用意向。

少数学者对转换成本与顾客忠诚之间的正相关性是否必然成立表示了质疑,如张初兵(2013)发现提高转换成本会催生顾客的后悔情绪,加速负面口碑的传播,故反而会导致顾客忠诚下降;金立印(2008)认为仅仅依靠转换成本无法起到维持顾客忠诚和防止顾客流失的作用,还需要考虑顾客满意度和替代者吸引力的影响。但不可否认的是,大多数研究均强调了转换成本对用户的锁定效应,即服务供应商可通过设置和提高顾客的转换成本来维持顾客忠诚和用户粘性,转换成本造成事实上的锁定效应以后,顾客的转换意向会降低,相应地,使用意向就会提高。

5.使用意向对使用行为的影响

无论是首次提出技术接受模型的Davis还是后来对模型进行了扩展的Venkatesh,都认为使用意向对使用行为具有正向影响。后续的技术使用意向研究,如AlMaroof等(2018)以及前文提到的Irani等(2009)的研究,都发现了使用意向对使用行为的正向影响。

(三)文献述评

通过对已有文献进行梳理可以发现,前人对技术使用意向影响因素的研究,主要是在技术接受模型的基础上,从该技术的系统特征、社会影响等方面进行研究,并通过将技术接受模型与其他相关理论组合使用,得出各个角度下对该技术的使用意向具有显著影响的相关因素。

遗憾的是,上述研究较少将用户从使用某一技术转换至使用另一技术所必须付出的时间、资金等的成本引入技术接受模型,仅有的少数研究也主要是将其用于分析顾客忠诚和用户粘性的形成机制。所幸的是,技术接受模型的应用研究较为丰富,研究者针对不同的研究对象,在运用技术接受模型时结合其他相关理论,归纳影响因素、设置相关变量来分析使用意向影响因素的显著程度,这些研究中对模型变量间关系及其对使用意向影响路径的论证,可以为本文研究提供重要参考和借鉴。

二、机理分析与研究假设

(一)关键变量的影响机理及研究假设

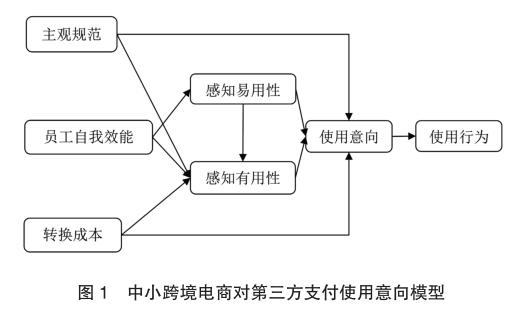

感知有用性对使用意向具有直接的正向影响,这一路径不但已经被不少学者所证实,而且其逻辑也与人们的生活经验和常识相吻合。此外,企业管理者及员工越是发现该支付平台易于使用,也会越倾向于认为该支付平台可以创造价值,因而也会有更积极的使用意向。因此,感知易用性影响使用意向的路径可能有两条:一条是直接正向影响使用意向,另一条是通过正向影响感知有用性间接影响使用意向。

当个体或团队在现有条件下非常愿意采用某一系统或技术时,其实际的使用行为也越有可能发生。反之,要预测个体或团队采用某一技术的行为,也要首先确认其使用意向的高低。中小跨境电商企业越是愿意使用第三方支付平台,它们就越是会采取实际行动来开通和使用第三方支付平台去进行交易、完成结算。因此,本文提出假设:

H1:感知有用性正向影响使用意向

H2:感知易用性正向影响使用意向

H3:感知易用性正向影响感知有用性

H4:使用意向正向影响使用行为

(二)外部变量的影响机理及研究假设

1.主观规范

主观规范源自计划行为理论,在本文中定义为企业在决定是否要使用第三方支付平台时觉察到的来自企业外部的期望、评价或者压力,包括顾客的要求或推荐、同业竞争者的使用行为等。主观规范的本质是决策者在是否执行某一行为时感知到的来自他人乃至整个行业或社会的压力,企业在决定是否使用某一支付平台时不可能不参考客户的要求,也不可能不参考同行和相关企业的行为。企业在客户要求、相关企业实际使用行为、管理者对未来趋势的信念等共同作用下,会认为使用第三方支付平台能够带来利益、创造价值,因而产生积极的使用意向。因此,本文提出假设:

H5:主观规范正向影响感知有用性

H6:主观规范正向影响使用意向

2.员工自我效能

本文的员工自我效能主要来源于社会认知理论,定义则部分参照了Compeau的计算机自我效能,指员工自身对于独立使用第三方支付平台完成特定任务的自信程度。企业是由每一个具有思考能力及行为倾向的员工个体组成的,员工对使用第三方支付平台的自我效能亦是影响企业对该平台使用意向的重要因素。在自我效能的驱动下,员工不仅会有更高的意愿去尝试操作并了解该支付平台的工作机制,而且对于使用过程中可能遇到的困难也会以更加乐观积极的心态去克服,感知易用性也会随之提高。

Compeau等(1995)曾参照Bandura的社会认知理论,设计了计算机自我效能的主观量表,发现自我效能可以正向影响个体对结果的预期,也就是个体对自身行为产出的结果符合自身价值感知的信念,其中结果预期的观察变量参考了Davis对感知有用性的量表设计。换言之,自我效能与感知有用性之间也可能存在相关性。根据上述推论,本文提出假设:

H7:员工自我效能正向影响感知易用性

H8:员工自我效能正向影響感知有用性

3.转换成本

转换成本可以被视为一种机会成本。用户在决定是否转换至其他供应商时,会因为转换成本带来的转换门槛而不得不选择继续维持与现有供应商的关系,使用意向,尤其是持续使用意向会因此被强化。

对企业而言,支付平台转换过程中导致的原有关系、资源的流失或转移困难会促成转换意愿的下降和使用意向的上升,因此转换成本可以直接影响使用意向。此外,已积累的各种资源和关系会在转换中流失,而继续使用则能持续发挥其效用,故转换成本也可以通过正向影响感知有用性间接影响使用意向。在当前跨境电商企业普遍采用以支付宝、财付通为代表的高知名度且用户基础雄厚的第三方支付平台的情况下,前者对后者的使用意向也极有可能来自后者人为或事实造成的转换成本。因此,本文提出假设:

H9:转换成本正向影响使用意向

H10:转换成本正向影响感知有用性

三、研究设计

(一)模型设计

本研究的具体模型以及预设变量间关系如图1所示,箭头方向表示潜在变量之间影响的施受方向。

(二)问卷量表设计

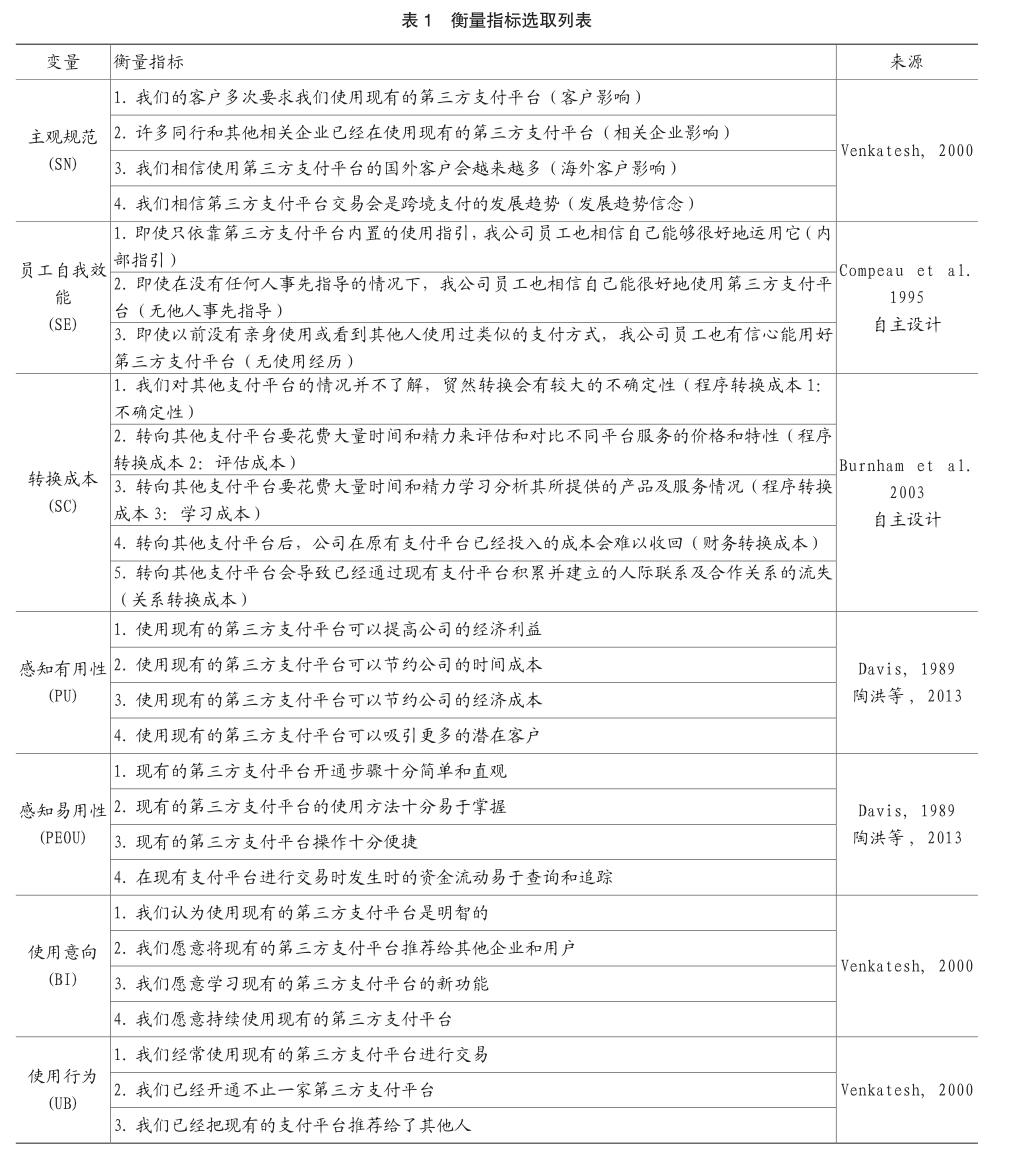

考虑到使用意向作为一个偏向主观判断的因素无法通过财经数据来解读,本文采用问卷调查法来收集一手数据。问卷的主观测评部分包含前述的7个变量,量表设计参照李克特5级量表,分数1~5代表受访者对各个影响因素量表问题的认同程度的强弱。各个变量的具体指标构建以文献引用和自主设计相结合的方式完成,具体如表1所示。

四、实证分析

(一)描述性统计分析

按照Tinsley(1987)的建议,进行因素分析类的问卷调查时,样本量应为量表题数的5~10倍,如受访总人数大于300,这一比例就不必严格遵守。本文问卷量表共27个题项,因此样本量应不少于135。正式调查通过问卷星等平台向广东、浙江、河南、湖南四省的中小跨境电商企业就职的员工和中高层发出问卷,共计回收250份问卷,筛选后的有效问卷为248份,可以认为样本量达标。

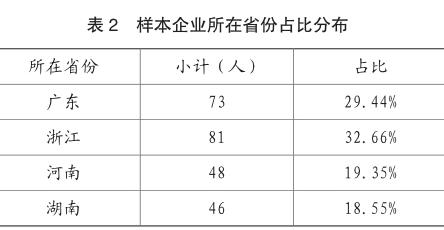

1.四省样本占比分布

如表2所示,企业所在地为广东的受访者有73人,占比约为29.44%;浙江81人,占比约32.66%;河南48人,占比约19.35%;湖南46人,占比约18.55%。广东、浙江二省样本合计占比达六成。电子商务研究中心在《2017年度中国跨境出口电商发展报告》中指出,广东、浙江两省的跨境电商出口贡献占比分别为24.80%,16.80%,位居全国前列。我国商务部电子商务和信息化司于2017年发布的《中国电子商务报告》则根据海关总署的统计数据,指出我国跨境电商零售进口占比中,排行前五的省市依次为广东、浙江、河南、上海和重庆。因此研究样本中广东、浙江的占比情况与实际情况基本相符。

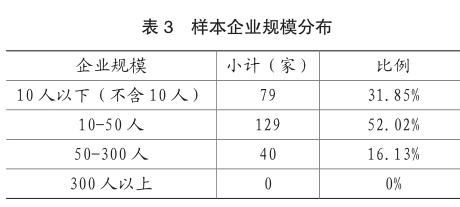

2.样本企业规模分布

此次调查受访者所在跨境电商企业,大部分是不足50人的小微企业,占比合计超过80%。这一规模分布与当前跨境电商市场以中小企业为主体的实际情况相符。跨境电商在我国作为一个新兴行业,为中小企业提供了充分参与国际贸易的机会。这也使得该行业呈现出以中小企业为参与主体的特征。综上可知,本研究的样本企业规模分布基本与当前跨境电商的市场的形势相吻合。

3.受访者职位级别分布

本次调查对象多属于财务和交易结算类部门。此类部门人员相较其他部门对支付平台的业务、操作和管理更加了解,因此给出的回答也更具参考价值。本文预计受访者应多为基层和中层职位级别,少数或极少数应为高层职位。基层和中层的管理者相比高层更加需要频繁地、直接地应对和满足相关客户的要求,而少数小微企业则由于本身员工数量极少,受访者即便是高层职位,多数情况下也需要在业务上亲力亲为。就表4来看,绝大多数受访者为基层和中层职位(占比分别为77.82%和20.56%),也有极少数为高层职位。受访者的实际职位级别分布也与本文预期相符。

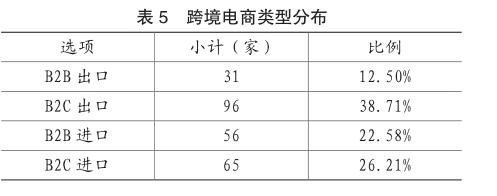

4.跨境电商类型分布

表5可看出样本电商类型的特点:一是出口类电商略多于进口类电商,二是B2C占比高于B2B。进出口比例分布的情况与实际情况比较相符,总体而言,我国跨境电商市场中出口电商企业仍占多数,交易规模的进出口结构则表现为出口多于进口,但出口占比逐渐下降、进口占比有所提升的趋势。本研究样本中B2C电商明显多于B2B电商,说明中小跨境电商企业由于资金和人力等的规模限制,在经营进出口电商业务时更倾向于选择面向消费者的跨境零售业务。

5.第三方支付平台使用年限分布

本文选择使用年限作为衡量企业第三方支付平台使用经验的指标。企业如果本身就对第三方支付平台的使用缺乏足够的经验,那么员工的回答难以反映第三方支付平台的实际使用情况。就表6而言,使用年限达到1~3年及3~5年的企业占比合计超过样本总体的70%。这说明样本企业中,绝大多数都对使用第三方支付平台有较为丰富的经验,对本研究问卷做出的回答具有较好的参考意义。

6.样本企业第三方支付平台使用情况

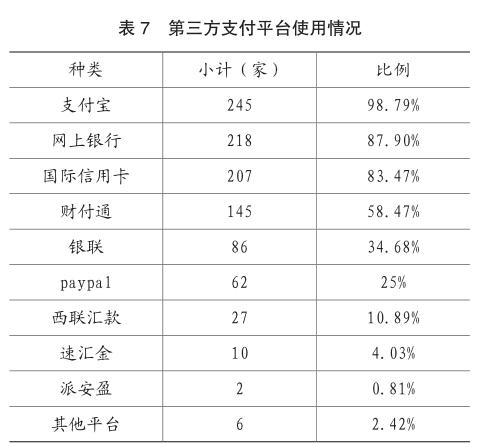

从表7中可以看出,受訪者所在的跨境电商企业,绝大多数都开通了不止一家支付平台,这意味着平台使用体验的差异对使用意向的影响会相对较小。

(二)假设检验

1.信度与效度检验

对回收的正式调查数据再次使用SPSSAU进行信效度检验。对于主观量表类问卷,目前最为常用的信度指标为Cronbachs α系数。根据Guielford(1965)的观点,当0.5<α<0.7时,问卷信度可以接受;当α>0.7时,问卷信度较高。本文使用SPSSAU对数据进行信度分析,SPSSAU是SPSS的网页版,其将传统的SPSS软件的诸多重要功能进行了深度整合和智能化处理,对每一次数据分析结果都能给出直观的评估和建议,特别适合对调查问卷类数据进行回归分析和信效度检验。输出结果如表8所示,各潜在变量的α系数都超过了0.7,说明问卷可信度较高。

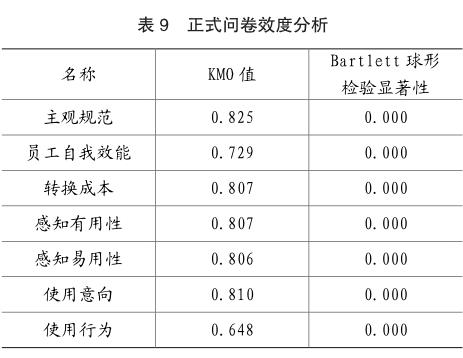

效度分析指标为KMO值和Bartlett球形检验显著性,Kraiser(1974)提出此效度指标时认为,当KMO值大于0.6,球形检验近似卡方的显著性概率低于0.05时,问卷效度可以接受,比较适合进行因子分析。效度分析输出结果如表9所示,可以看出,正式问卷的总体效度良好,适合进行因子分析。

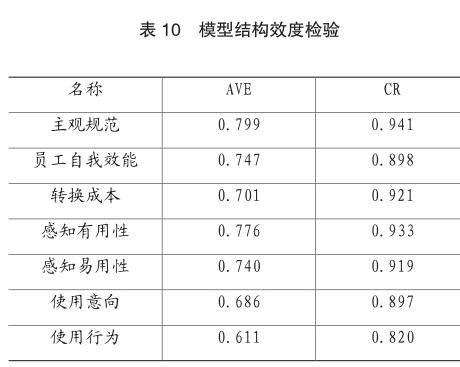

通過上述分析确认具备进行因子分析的条件以后,便可在AMOS中进行验证性因子分析,输出及计算数据如表10所示。结构效度和信度的指标分别为AVE和CR。如AVE不小于0.5,且CR不小于0.6,则可认为模型结构效度良好。从表格数据中可以看出,各个变量的AVE值和CR值均大于0.6,说明本文模型具有良好的结构效度和结构信度,可以进行拟合度检验。

2.模型拟合度检验

表11给出了拟合度检验的指标、建议值以及实际输出结果。GFI、CFI、IFI、TLI等指标虽然一般认为大于0.9说明模型拟合度较好,但考虑到模型复杂度和样本自由度的影响,在0.7到0.9之间也可以接受。模型的卡方自由度比为2.480,RMSEA为0.077,GFI等其他指标均大于0.8,满足各个指标的一般要求,总体而言拟合效果较好,说明该模型有效,可以进行路径分析。

3.路径分析

本文使用AMOS 21.0软件对模型进行路径检验。结构方程模型的路径检验指标主要为标准化路径系数、t值和P值,标准化路径系数和t值小于0,说明变量之间负相关;标准化路径系数和t值大于0,说明变量之间正相关。P值和t值用于衡量变量间关系的显著程度,P值越接近0,则变量间相关性越显著,“***”表示0

根据检验结果绘制的路径系数图如图2所示,图中实线表示变量间相关性显著,虚线表示变量间相关性不显著。

五、研究结论与建议

(一)研究结论

上述分析结果表明,中小跨境电商对第三方支付平台的感知易用性和感知有用性均对使用意向具有直接的正向影响,使用意向可显著影响使用行为。主观规范、员工自我效能和转换成本均具有显著影响使用意向的路径,但其中转换成本并不会对感知有用性产生影响。

(二)对第三方支付机构的建议

1.提供内容直观、易于理解的用户指引

企业员工有无自信在不依靠外力帮助的情况下使用第三方支付平台完成任务,关系到企业对第三方支付平台的感知易用性,而感知易用性会对企业的使用意向产生显著影响。因此,第三方支付机构应当为企业提供以跨境电商业务的操作与问题等为主要内容的用户指引,指引必须同时具备资源易于获取和内容易于理解的特点,且最好绝大多数内容都能够有直观的图文步骤,以便企业员工尽快熟悉和掌握平台的操作方法。

2.提供简洁直观的操作界面,减少执行流程

感知易用性本身除受自我效能影响以外,支付平台本身的操作流程是否足够精简,交互界面是否足够直观,是否能够让使用者一眼就能找到自己需要调用的功能模块,也是一个重要的参考。第三方支付机构应该尽可能简化本平台的操作流程,提供尽可能直观的操作界面,从而显著降低用户的时间成本,也降低操作过程中出现误操作导致经济损失的可能性。

3.加强口碑推广,打造品牌效应

现在跨境电商选择第三方支付平台,除了使用体验外,更多还是会考虑到该平台所附带的品牌印象。PayPal、支付宝、财付通等平台因为拥有强大的品牌基础,所以比起其他同类平台更容易收获较大的客户流量。因此,第三方支付机构如欲提高用户对本平台的使用意向,就要善用品牌营销,通过加强宣传和改进使用体验相结合的手段来积累口碑,从而为自己带来更多的潜在客户。

4.增加新功能,提供差异化服务

在第三方支付平台竞争日益激烈、操作方式和提供的服务日益趋于同质化的今天,谁能够捷足先登,提供新的功能和差异化的服务,满足长尾用户的需求,谁就能够逐步提高用户的转换成本,进而强化其对本平台的使用意向。因此,第三方支付机构要想提高用户的使用意向,就应该增加新功能和新服务的研发投入,通过形成差异化优势来制造和提高转换成本,从而强化用户的使用意向。

主要参考文献:

[1]肖锋,马芸,林豪等.阿里巴巴2018中小企业跨境贸易发展报告[EB/OL].(2018-04-11)[2018-09-30]. http://www.aliresearch. com/blog/article/detail/ id/21469.html.

[ 2 ] F r e d D . D a v i s . A technology acceptance model for empirically testing new end-user information systems: Theory and results[D]. Massachusetts: Massachusetts Institute of Technology, 1986.

[3]Fred D.Davis,Richard P.Bagozzi,Paul R.Warshaw. User acceptance of computer technology a comparison of two theoretical models[J].Management Science, 1989,35(8):982-1003.

[4]Icek Ajzen.The theory of planned behavior[J]. Organizational Behavior and Human Decision Processes,1991,50:179-211.

[5]Viswanath Venkatesh,Fred D.Davis.A theoretical extension of the technology acceptance model:four longitudinal field studies[J].Management Science, 2000, 46(2):186-204.

[6]Albert Bandura.Social foundations of thought and action:A social cognitive theory[M].Eaglewood Cliffs,New Jersey:Prentice Hall,1986:391.

[7]Debora R.Compeau,Christopher A.Higgins. Application of Social Cognitive Theory to Training for Computer Skills[J].Information Systems Research, 1995, 6(2):118-143.

[8]Venkatesh Viswanath,Hillol Bala.Technology acceptance model 3 and a research agenda on interventions[J].Decision sciences,2008,39(2):273-315.

[9]Thomas A.Burnnham,Judy K.Frels,Vijay Mahajan. Consumer Switching Costs:A Typology,Antecedents,and Consequences[J].Journal of the Academy of Marketing Science,2003,31(2):109-126.