地产生死局

2019-11-16杜丽虹

杜丽虹

未来,随着行业周转率的减慢和融资环境的持续紧缩,地产行业将进入一场真正的保卫战。

上 资金缺口扩大

2019年上半年,地产上市公司的周转速度减慢17%,净融资额减少24%,部分公司存在资金链断裂的风险。

2019年中期,上市地产公司中,销售额(房地产开发业务的总合同销售金额+其他业务收入)大于50亿元的共有66家,这66家公司上半年平均的资产增速为10.4%,中位数为10.5%;平均的债务增速为10.2%,中位数为9.4%;平均的净负债率为124%,略高于2018年底的净负债率均值(122.5%),中位数为99%;平均的利息支出与同期销售总额之比为7.3%,较2018年上升了0.4个百分点,中位数为5.6%,如果再从中剔除非并表的合营或联营公司的表外销售额的话,利息支出的占比将大幅提升,平均占到同期并表销售额的12.2%,中位数为11.3%,占比已超过10%,显示地产企业整体的利息支出压力较大。

实际上,高资本杠杆已经成为地产上市公司越来越惯常的投资方式了,除了高负债以外,上半年销售额在50亿元以上的地产上市公司平均有40%的合同销售额来自表外销售的贡献,部分企业的表外销售额占比甚至达到60%以上;而在并表的利润中,平均也有33%归属于少数股东。

利润率方面,66家地产上市公司平均的无杠杆化利润率为26.2%,中位数为24.7%;剔除财务成本后,营业利润率的平均值从2018年的16.7%上升到18.5%,上升了1.8个百分点,中位数也从2018年的17.5%上升到18.3%,上升了0.8个百分点,整体的利润率有所提升,但周转率却在下降。

66家公司存量资产周转率(销售额/年初总资产)的均值从2018年的0.56倍下降到0.47倍,下降了17%,中位数从0.54倍下降到0.47倍,下降了13%。若以并表的合同销售额计算,则实际的存量资产周转率平均只有0.26倍,中位数为0.25倍,预期低谷中周转速度的均值仅为0.21倍,中位数为0.20倍。总的来看,尽管上半年全国地产企业的销售额同比增长6%,但资产增长更快,周转速度下降明显,这也直接导致了企业风险头寸的扩大。

2019年上半年,以并表销售额计算,这66家地产上市公司短期风险头寸(未来一年的融资前现金流缺口,“+”为短期资金富余,“-”为短期资金缺口)的平均值下降到+8.2%,中位数减小到+6.6%,有21%的企业面临短期资金缺口;中期风险头寸(未来两年在不扩张情况下的融资前现金流缺口,“+”为中期资金富余,“-”为中期资金缺口)的均值为-18.6%,中位数为-15.5%,所有企业均面临中期资金缺口。

综上所述,在不扩张的情况下,上半年销售额在50亿元以上的地产上市公司中有两成企业在短期就面临资金缺口,不过,多数企业在不扩张的情况下仍能维持短期资金平衡;但在两年或更长的时间周期内,所有企业,即使不扩张也将处于资金缺口状态,平均的最低续借率要求为50%,中位数为51%,有20%的企业最低续借率要求在70%以上,有9%的企业最低续借率要求在80%以上。

不过,以上数据还是在企业维持当前土地储备规模情况下的测算结果,如果考虑扩张因素,则实际的资金缺口和最低续借率要求都将进一步扩大。实际上,尽管上半年土地市场的溢价率明显降低,但从地产上市公司已公布的土地储备数据来看,上半年的购地支出平均仍相当于同期销售额的46%,中位数为39%;新增项目的单位土地成本平均相当于同期销售均价的41%,中位数为34%;总土地储备平均相当于6.8年的销售量,中位数为5.6年;部分企业上半年的拿地额甚至超过了同期合同销售总额。结果,2019年上半年,这66家公司的总资产增长10%(这还不包括表外部分),如果保持这一增速,则未来两年平均的最低续借率要求将提升到125%,有85%的企业最低续借率要求将达到100%以上,有38%的企业最低续借率要求达到130%以上,有15%的企業最低续借率要求达到150%以上。

当然,在宽松的资金环境下,上述资金缺口是可以通过新增或续借债务来弥补的,最低续借率的要求也比较容易满足;但2019年以来地产行业的资金环境不容乐观,2018年上半年,这66家上市公司合计的净融资现金流为5767亿元,而2019年上半年则只有4406亿元,同比减少了23.6%,减少的原因主要是由于银行、信托等金融机构债务偿还额的上升。在整体的资产规模以每年超20%的速度扩张的情况下,周转速度减慢17%,净融资额下降24%,这意味着很多企业将难以达到中期的最低续借率要求,从而出现资金链断裂的风险。

表1:2019年上半年不同销售规模地产上市公司的负债率和利息支出占比

表2:2019年上半年不同销售规模地产上市公司的利润率和周转率

投资回报率方面,由于上半年利润率有所上升,但周转率明显下降,所以,地产上市公司整体的投资回报率有所降低。半年销售额在50亿元以上的地产上市公司加权平均净资产回报率(ROE)均值从2018年的15.0%下降到2019年上半年的13.7%(年化),中位数为11.7%;投入资本回报率的均值则从2008年的10.6%略降低到2019年上半年的10.0%,中位数为9.3%。

在投资回报率降低的同时,由于地产行业的资金环境趋紧,66家地产上市公司平均的债务融资成本已从2018年全年的6.4%上升到2019年上半年的7.1%,相应的,投资回报率与债务融资成本之间的利差空间从3.4个百分点缩小到2.9个百分点。

而如果以企业当前和低谷状态的周转率、利润率及财务安全下的资本结构来测算其效率隐含的投资回报率,则66家公司平均的效率隐含回报率为11.6%,中位数为10.3%,但分化明显,部分企业的效率隐含回报率还不到5%。

总之,2019年上半年,虽然地产行业整体的销售额同比仍有所增长,但周转速度明显下降,半年销售额在50亿元以上的地产上市公司平均的周转率降幅达到17%,并由此导致地产行业的资金缺口扩大。

短期看,在不扩张的情况下,有21%的企业将面临资金缺口;中期看,所有企业都面临资金缺口,半数企业的最低续借率要求在50%以上,两成企业在70%以上;扩张情况下的资金缺口更大,续借压力也更大。

在周转率减慢的同时,地产行业的融资环境在恶化,银行信托等金融机构纷纷缩减地产行业的贷款额,导致上半年销售额在50亿元以上的地产上市公司的净融资总额减少了24%,非上市公司由于缺乏境外发债的渠道,降幅更为明显。这意味着,如果信贷紧缩的环境持续下去,即使不扩张,也将有大批地产企业出现资金链断裂的风险。

中 财务效率表现

规模化企业平均的投资回报率更高,而债务融资成本更低,价值创造空间更大。

年销售额在千亿元左右的企业负债率更高,但中小企业的利息负担更重

2019年上半年,销售额在1000亿元以上的地产上市公司共12家,净负债率的均值为107.3%,中位数为68.4%;相对于2018年底,债务的平均增速为11.9%,中位增速为10.6%;利息支出平均占到同期合同销售总额的4.2%,占到并表销售额的7.4%,中位数为5.1%;平均的负债率和利息支出占比均处于行业较低水平。

而销售额在500亿-1000亿元之间的地产上市公司有15家,净负债率的均值为133.5%,中位数为121.7%;相对于2018年年底,债务的平均增速为13.4%,中位增速为13.5%;利息支出平均占到合同销售总额的5.0%,占到并表销售额的10.4%,中位数为10.9%。

销售额在250亿-500亿元之间的地产上市公司有14家,净负债率的均值达到150.1%,中位数为114.2%;相对于2018年年底,债务的平均增速为17.1%,中位增速为12.1%;平均的负债率较高,相应的,利息支出占比也不低,利息支出平均占到合同销售总额的7.1%,占到并表销售额的13.9%,中位数为12.0%。

销售额在100亿-250亿元之间的地产上市公司有11家,净负债率的均值为91.8%,中位数为82.8%;相对于2018年底,债务的平均增速为6.2%,中位增速为5.9%;虽然平均的负债率最低,但由于周转速度较慢,债务融资成本也较高,所以,利息支出占比并不低,利息支出平均占到合同销售总额的9.1%,占到并表销售额的14.3%,中位数为15.2%。

最后,销售额在50亿-100亿元之间的地产上市公司有14家,净负债率的均值为127.3%,中位数为109.3%;相对于2018年年底,债务的平均增速为8.5%,中位增速为5.0%;平均的负债率居中,但同样由于周转速度较慢,债务融资成本较高,导致利息支出占比很高,利息支出平均占到合同销售总额的11.1%,占到并表销售额的15.1%,中位数为13.4%。

总体上,平均负债率最高的是半年销售额在250亿-1000亿元之间的企业,但利息负担最重的是半年销售额在50亿-250亿元之间的企业,与之相对,半年销售额在1000亿元以上的企业平均的债务负担较轻;但仍有部分千亿级企业承担着高负债的压力。

规模化企业在周转率上更具优势,而中小企业则在利润率上占优

利润率方面,半年销售额在50亿-250亿元之间的地产上市公司,平均的无杠杆化利润率都在26.5%以上;而半年销售额在250亿元以上的地产上市公司,平均的无杠杆化利润率在24%左右。扣除掉财务成本后,营业利润率最高的是半年销售额在100亿-250亿元之间的地产上市公司,平均为20.6%,中位数为20.4%;而半年销售额在250亿-1000亿元之间的地产上市公司,及半年銷售额在50亿-100亿元之间的地产上市公司,营业利润率的中位数都在17%-18%水平;半年销售额在1000亿元以上的企业,营业利润率在19%左右。

总体上,在利润率方面,中小企业的无杠杆化利润率更高,但财务成本通常也较高,在扣除掉财务成本后,利润率最高的是半年销售额在100亿-250亿元之间的企业,其他各组企业平均的营业利润率都不到20%,部分公司上半年的营业利润率还不到5%,过低的利润率也在一定程度上影响了这些企业的回报率和抗风险能力。

房企强者恒强,投资回报率更高而且融资成本更低。

在周转率方面,平均来说,总存量资产周转率最高的是半年销售额在500亿-1000亿元之间的地产上市公司,平均在0.6倍左右;其次是半年销售额在1000亿元以上的地产上市公司,平均在0.51倍左右;而半年销售额不到250亿元的地产上市公司,平均的总存量资产周转率只有 0.3倍左右。

如果剔除表外销售额,则并表存量资产周转率最高的是半年销售额在500亿元以上的地产上市公司,均值和中位数都在0.3倍左右;其次是半年销售额在250亿-500亿元之间的地产上市公司,并表存量资产周转率的均值和中位数在0.26倍左右;而半年销售额在250亿元以下的地产上市公司,并表存量资产周转率的中位数只有0.20倍,均值则在0.21-0.23倍水平。在低谷中,预期所有地产企业的周转速度都将减慢,其中,存量资产周转率最高的是半年销售额在1000亿元以上的地产上市公司,中位数和均值都在0.29倍左右;而低谷周转速度最慢的是半年销售额在50亿-100亿元之间的地产上市公司,中位数和均值都在0.15倍左右。

总的来说,规模化企业具有明显的周转速度优势,但部分千亿级企业在剔除表外销售额后并表的存量资产周转率也不到0.20倍。

半年销售额在50亿-100亿元之间的地产上市公司平均的续借压力最大

现金流方面,以总的合同销售金额计算,半年销售额在50亿元以上的66家地产上市公司平均的短期风险头寸在+10%左右,中期风险头寸的均值则为-16.1%,中位数为-14.0%;如果剔除表外销售额,仅以并表销售额计算,这66家地产上市公司短期风险头寸的均值减少到+8.2%,中位数减少到+6.6%,而中期风险头寸的均值则降低到-18.6%,中位数降低到-15.5%。

其中,半年销售额在50亿-100亿元之间的地产上市的表外销售比例最低,平均为28%;而半年销售额在500亿-1000亿元之间的地产上市公司的表外销售比例最高,平均达到52%,部分企业的表外销售比例甚至达到60%以上。由于表外销售额平均占到半年销售额在50亿元以上的地产上市公司合同销售总额的40%左右,而这部分表外销售所对应的表外负债并没有包含在企业的资产负债表内,所以,要想更真实的还原企业的现金流状况,必须在现金流测算过程中剔除上述表外销售部分(详见附文《火眼识表外》)。

如果仅以并表销售额计算,短期资金状况最好的是半年销售额在500亿-1000亿元之间的地产上市公司——尽管这组企业的表外销售比例最大,但在剔除表外销售后,其平均的短期风险头寸仍有+13.4%,中位数为+12.8%,即,在不扩张的情况下,未来一年仍有相当于总资产13%的富余资金;而短期资金状况最差的则是半年销售额在50亿-100亿元之间的地产上市公司——尽管这组企业的表外销售比例最低,但在剔除表外销售后,其平均的短期风险头寸只有2.3%,中位数仅为1.3%。

总体上,尽管各组企业平均的短期风险头寸都为正数,但随着销售规模的降低,平均的短期风险头寸在减少;在剔除表外销售额后,有21%的企业面临短期资金缺口。

在中期风险头寸方面,所有企业都面临中期资金缺口,其中,中期財务风险最小的是半年销售额在1000亿元以上的地产上市公司,平均的中期风险头寸为-12.2%,中位数为-8.6%;而中期财务风险最大的则是半年销售额在50亿-100亿元之间的地产上市公司,平均的中期风险头寸为-22.8%,中位数为-19.3%。

上述资金缺口只能通过新增或续借债务来弥补,由此计算的不扩张情况下的最低续借率要求平均在50%左右,其中,续借压力最小的是年销售额在1000亿元以上的地产上市公司,平均的最低续借率为39.5%,中位数为35.3%;而续借压力最大的则是半年销售额在50亿-100亿元之间的地产上市公司,平均的最低续借率为61.4%,中位数为70.8%;其他各组企业的最低续借率要求都在50%左右。当然,以上数据都是在不扩张情况下计算的,如果考虑扩张因素,则实际续借压力将大幅提升。

总体上,半年销售额在1000亿元以上的地产上市公司平均的中期资金缺口和续借率要求都是最低的;而半年销售额在50亿-100亿元之间的地产上市公司平均的中期资金缺口和续借率要求都是最高的;其他各组企业的中期风险头寸都相差不多,平均的最低续借率要求也都在50%左右。

在续借压力增大的同时,地产企业的净融资额却在缩减。2019年上半年,各组企业的净融资现金流均出现负增长,其中,净融资额降幅最小的是半年销售额在500亿-1000亿元之间的地产上市公司,2019年上半年的净融资现金流合计较上年同期减少了3.7%;其次是半年销售额在1000亿元以上的地产上市公司和半年销售额在100亿-250亿元之间的地产上市公司,2019年上半年合计的净融资现金流同比减少了20%-30%;净融资现金流下降最明显的则是半年销售额在50亿-100亿元之间的地产上市公司,2019年上半年合计的净融资现金流为负值;而融资现金流减少的最主要原因还在于债务还款额的大幅增加,其中,规模较小的公司受到的冲击更大。

半年销售额在千亿元以上的企业平均的投资回报率最高,债务融资成本最低

统计显示,小企业在无杠杆化利润率方面更具优势,但在周转率上却有着明显的劣势,结果,规模化企业在投资回报率上占优。2019年上半年,投入资本回报率最高的是,半年销售额在1000亿元以上的地产上市公司,年化均值为11.5%,中位数为12.4%;而投入资本回报率最低的则是半年销售额在50亿-250亿元之间的地产上市公司,年化均值在9%左右,中位数则在8.2%-8.3%水平。

表3:2019年上半年不同销售规模地产上市公司的风险头寸、最低续借率要求和净融资额增长

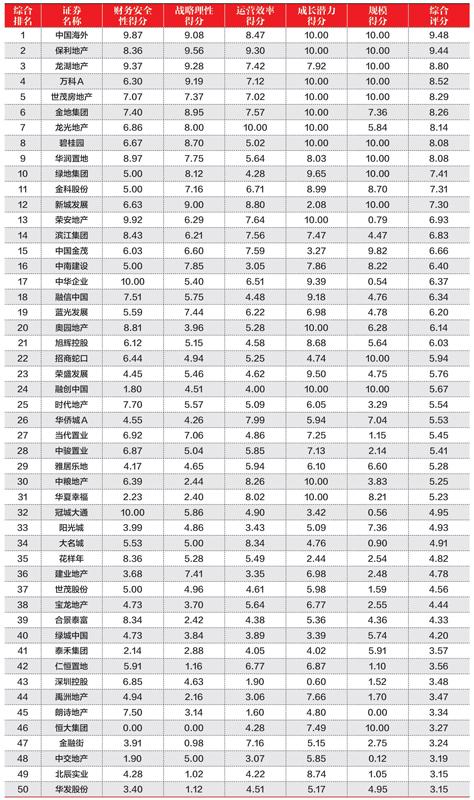

表4:2019年中期重点地产上市公司的综合实力50强

而在安全的财务杠杆下,效率隐含回报率最高的是半年销售额在1000亿元以上的地产上市公司,平均的回报率为14.8%,中位数为13.8%;其次是半年销售额在500亿-1000亿元之间的地产上市公司,效率隐含回报率的均值为13.9%,中位数为13.5%;而效率隐含回报率最低的则是半年销售额在50亿-250亿元之间的地产上市公司,均值在7%-8%水平,中位数只有6%-7%。

在债务融资成本方面,2019年上半年,地产企业的债务融资成本整体上升,只有半年销售额在1000亿元以上的地产上市公司平均的债务融资成本仍能控制在7%以内,平均为6.3%,中位数为6.2%,但优势并不明显;其他各组地产上市公司平均的债务融资成本都在7%以上,融资成本最高的是,半年销售额在100亿-250亿元之间的地产上市公司,平均为7.7%。

从以上数据不难看出,由于规模化企业平均的投资回报率更高,而债务融资成本更低,所以,半年销售额在1000亿元以上的地产上市公司其投资回报与债务融资成本之间的利差空间最大,均值达到5.2%,中位数为5.4%;其次是半年销售额在500亿-1000亿元之间的地产上市公司,利差的均值为3.4%,中位数为2.9%;而半年销售额在50亿-250亿元之间的地产上市公司,平均的利差则不到2%。

所以,平均来看,规模化企业的价值创造空间更大,但仍有部分大企业由于投资回报率低或债务融资成本高,导致其利差空间较小。

下 机会还是危机

不利的融资环境下,哪些地产企业能够抓住机会?哪些地产企业将面临危机?

地产企业财务安全、效率水平和成长空间的金字塔

在2019年上半年销售额大于50亿元的66家地产上市公司中,财务安全和战略理性评分(财务安全评分由短期风险头寸和净负债率指标构成,战略理性评分由中期风险头寸、利息支出占比、和资产负债结构匹配性三项指标构成)都在8分以上的仅有3家公司,分别是中国海外、保利地产和龙湖地产;财务安全和战略理性评分都在5分以上的公司有26家,占39%;而财务安全和战略理性评分都在2分以上的公司有45家,占68%;还有超过三成企业的财务安全和战略理性评分中至少有一项不到2分,面临较为严峻的短期或中期财务压力。其中,财务安全性得分最低的是恒大集团和鲁商置业;而战略理性得分最低的是恒大集团、首开股份、新湖中宝、首创置业、亿达股份、北京城建、华远地产。

在运营效率方面,效率评分(效率评分主要是根据地产企业当前的营业利润率、并表存量资产周转率、及低谷状态下的存量资产周转率水平进行打分)在8分以上的有7家公司,分别是中国海外、保利地产、新城发展、龙光地产、大悦城、华夏幸福、大名城;運营效率评分在5分以上的公司有31家,占47%;还有11%的企业运营效率评分不到2分,其中,评分最低的是景瑞控股、鲁商置业、北京城建、华远地产。

在成长潜力方面,成长潜力评分(成长潜力评分主要由“效率隐含回报所决定的内生增长空间”,及“实际投资回报率与债务融资成本之间的利差空间所决定的外生增长空间”两项指标构成)在8分以上的公司有21家,占32%,其中,中国海外、保利地产、万科、世茂房地产、金地集团、龙光地产、碧桂园、荣安地产、奥园地产、融创中国、大悦城、华夏幸福的成长潜力评分为10分;成长潜力评分在5分以上的公司有41家,占62%;还有9%的企业成长潜力评分不到2分,其中,评分最低的是深圳控股、景瑞控股、合生创展、远洋地产、北京城建、华远地产。

综合来看,财务安全、战略理性、运营效率、成长潜力评分都在8分以上的均好企业仅有两家,占3%,分别是中国海外和保利地产;四项评分均在5分以上、没有明显短板的企业有16家,占24%;而四项评分均在2分以上、没有显著问题的企业有42家,占64%;其余36%的企业在财务安全、战略理性、运营效率、成长潜力方面至少有一项存在显著问题,面临可持续发展的瓶颈。

2019年中期地产上市公司的综合实力排名

在以上四项经营性评分的基础上再加上销售规模因素后,我们得到了这66家地产上市公司2019年中期的综合实力排名。其中,TOP 10的企业分别是中国海外、保利地产、万科、龙湖地产、世茂房地产、金地集团、龙光地产、碧桂园、华润置地、绿地控股;其他进入TOP 20的还有金科股份、新城发展、荣安地产、滨江集团、中国金茂、中南建设、中华企业、融信中国、蓝光发展、奥园地产。

综上所述,2019年上半年,尽管地产企业的销售额同比仍有所增长,但半年销售额在50亿元以上的地产上市公司平均的存量资产周转率减慢了17%,导致企业的短期和中期资金缺口都有所扩大,在不扩张的情况下,有21%的企业在短期内就面临资金缺口,中期几乎所有企业都面临融资前的资金缺口,由此计算的最低续借率要求平均为50%,有两成企业达到70%以上。

如果再考虑企业的扩张情况,则实际的资金缺口更大,续借压力也更大——上半年这66家地产上市公司的资产增长了10%,如果保持这一增速,则未来两年平均的最低续借率要求将提升到125%,85%的企业最低续借率要求在100%以上,近四成企业的最低续借率要求在130%以上,15%的企业最低续借率要求在150%以上。

在周转速度减慢的同时,地产行业的融资环境更不容乐观,上半年,这66家地产上市公司的净融资额减少了24%,减少的原因主要是银行和信托债务偿还额的增加;非上市公司由于缺乏境外发债的渠道,降幅更为明显。这意味着,如果信贷紧缩的环境持续下去,即使不扩张,也将有大批地产企业出现资金链断裂的风险。

总体上,半年销售额在千亿元以上(全年销售额预期在2000亿元以上)的地产上市公司平均的债务负担相对较轻,投资回报率与债务融资成本之间的利差空间最大;而半年销售额在50亿-100亿元之间(全年销售额预期在100亿-200亿元之间)的地产上市公司平均的资金缺口最大,投资回报率与债务融资成本之间的利差空间最小。但规模并不是一切,部分大企业的债务负担也很重,投资回报率与债务融资成本之间的利差空间近于零;而一些高效率的中小企业,如荣安地产、中华企业在2019年上半年都有较好表现。

未来,随着行业周转率的减慢和融资环境的持续紧缩,地产行业将进入一场真正的保卫战,这对于那些综合实力排名持续保持在前列的企业来说无疑是一个行业整合的绝佳机会,而对于那些综合实力排名落后的企业则将是一场生死存亡的考验。

本文有删节,完整报告请登录证券市场周刊官网下载阅读。