从信用评级角度对股票质押式回购债权资产证券化的研究

2019-11-16王乃林大公国际资信评估有限公司

王乃林 大公国际资信评估有限公司

一、股票质押式回购业务概况

股票质押式回购业务是指融入方将其所持有的股票或其他证券质押,向融出方贷款,约定在未来返还资金并解除质押。股票质押式回购的业务在2013年推出,在2018年进行了规范修订,该业务属于沪深交易所的类贷款业务。股票质押式回购业务缓解了我国中小企业融资难的问题,并使得上市公司通过这个融资渠道获得较低成本的资金,也满足了个人贷款的需求。该业务具有成本低、效率高、业务灵活等优点,但也面临客户信用度风险、标的证券风险和业务折算率管理风险等。

新的《业务办法》对三个方面进行了修订:

第一,进一步聚焦服务实体经济定位。明确融入方不得为金融机构或其发行的产品,融入资金应当用于实体经济生产经营并专户管理,融入方首笔初始交易金额不得低于500万元,后续每笔不得低于50万元,不再认可基金、债券作为初始质押标的;第二,进一步强化风险管理。明确股票质押率上限不得超过60%,单一证券公司、单一资管产品作为融出方接受单只A股股票质押比例分别不得超过30%、15%,单只A股股票市场整体质押比例不超过50%;第三,进一步规范业务运作。明确证券公司开展业务的资质条件,要求证券公司建立融入方信用风险持续管理及资金用途跟踪管理机制。

股票质押式回购需要满足的条件:第一,股票质押回购的标的证券为上交所上市的A股股票或其他经上交所和中国结算认可的证券。第二,股票质押回购的回购期限不超过3年,回购到期日遇非交易日顺延等情形除外。并且,延期购回后累计的回购期限一般不超过3年。第三,证券公司应当依据标的证券资质、融入方的身份、财务状况、经营状况、信用状况、担保状况、融资投向、风险承受能力等因素确定和调整标的证券的质押率上限,但不应超过60%。第四,客户所持有的证券不过户、相应的证券权益由客户自行处置。

股票质押式回购业务的推出使证券公司的融资功能更加完善,在缓解中小企业融资难问题的同时,有利于证券公司更好的服务于实体经济。对于证券公司来说,股票质押式回购业务有利于提升其资本使用效率,优化其资产结构。股票质押式回购业务的风险可以总结为以下四点:第一,客户的信用风险及偿债能力;第二证券公司的内控能力;第三,折算率管理业务风险;第四,宏观经济政策风险。

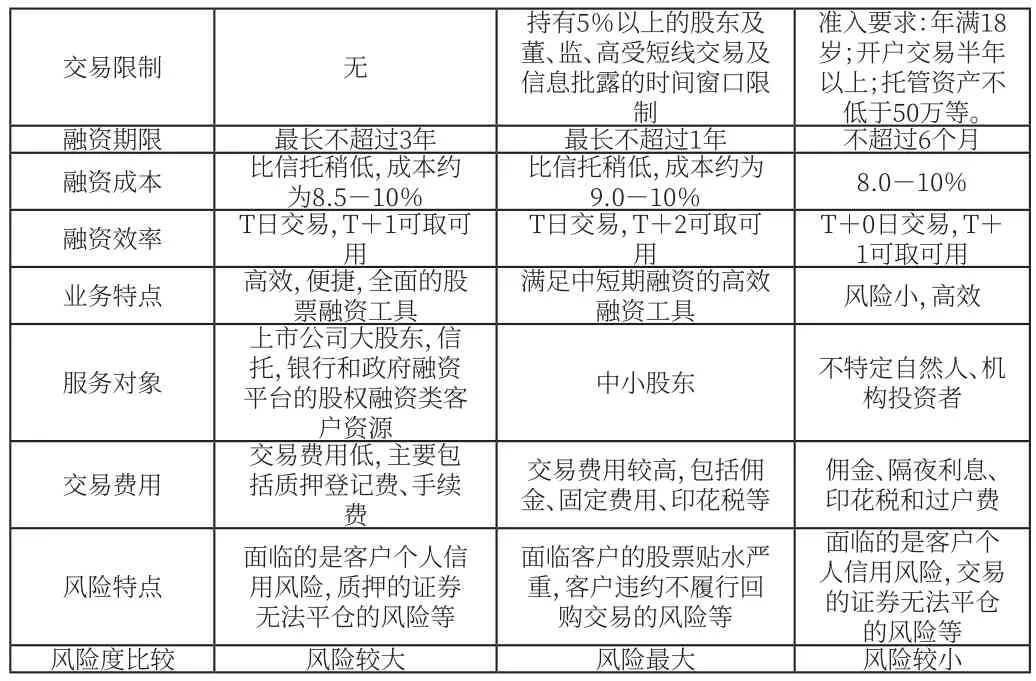

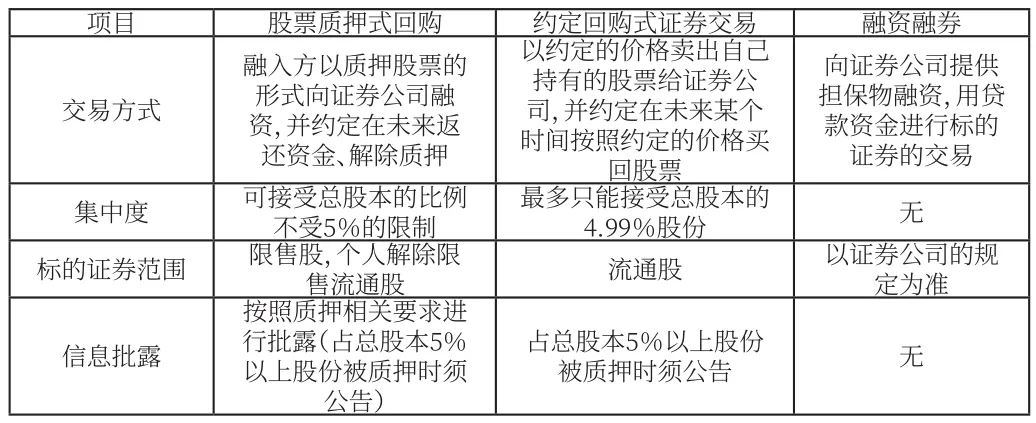

与传统银行、信托股票质押业务相比,股票质押式回购有以下几个特点:第一,业务便捷性高。第二,可实现场内违约处置,当股票质押式回购交易融入方违约时,可以在质押状态下直接通过二级市场抛售质押证券来回收债权。第三,质押率适中,行业分化明显,总体风险较低。第四,融资成本较低,加权平均的融资利率约为8%。与约定回购式证券交易和融资融券的比较,见表一。

资料来源:根据《证券公司股票质押式回购业务的现状、问题及对策》与公开资料整理。

二、股票质押式回购债权资产证券化

股票质押式回购资产证券化产品是将证券公司所持有的股票质押式回购的交易合同打包做成证券化产品。基础资产就是证券公司所拥有的合同债权,还款来源为交易合同余额及贷款利息。股票质押式回购资产证券化产品的初衷与股票质押式回购业务相吻合,另外,在优化证券公司资产负债率的同时,还能为证券市场带来更多的流动现金。

截至2018年7月14日,股票质押回购资产证券化产品共发行10单,规模合计为82.6亿元,发行场所涉及到上交所、深交所和报价系统,参与机构主要有方正证券、中信证券、平安证券、国联证券、东方证券、天风证券、长江证券和光大证券。

表一:股票质押式回购与约定回购式证券、融资融券交易的比较

三、案例分析

下面以2017年7月28日发行的长江证券一期股票质押式回购债权资产支持专项计划为例来分析:

长江证券一期股票质押式回购债权资产支持专项计划由华泰证券资产管理有限公司(以下简称“华泰资管”)发行,募集的资金用于向原始权益人长江证券股份有限公司(以下简称“长江证券”)购买基础资产,即基础资产清单所列的股票,由长江证券在专项计划设立日转让给华泰资管,长江证券依据《交易协议书》对融入方拥有的债权及其附属担保权益。同时,华泰资管以基础资产形成的属于专项计划的资产和收益作为第一还款来源,按照约定向资产支持证券持有人还本付息。

本专项计划总目标发行规模为10.27亿,次级占比6.57%,是以基础资产产生的现金流作为第一还款来源,以优先/次级分层和原始权益人差额支付提供综合增信保障的固定收益产品。

从次级所占比例来看,2017年11月20日发行的天风证券二期股票质押式回购债权资产支持专项计划,次级占比13.71%;2017年8月25日发行的中国中投证券-光大证券股票质押债权一期资产支持专项计划,次级占比4.76%。而融资融券资产证券化产品的次级比例一般为3%左右,因此,融资融券资产证券化的基础资产质量比股票质押式回购资产证券化的基础资产质量更优质。

从贷款回收风险方面看,由于融资融券的融资方式限定了贷款资金的用途,即只能买卖股票,因此一旦出现客户违约或市场系统性风险,证券公司可以通过处理客户帐户中的股票来回收贷款。但是由于股票的波动性较大,增加了贷款足额回收的风险,为了降低贷款损失的风险,融资融券业务要求客户提供一定比例的保证金。而股票质押式回购贷款的资金用途仅限用于实体经济生产经营,应该说贷款回收的风险较小。然而股票质押式回购业务要求客户质押一定比例的股票,由于股票存在贬值的风险,也增加了贷款损失的风险。

四、国内信用评级机构对股票质押式回购债权资产证券化的评级关注点

国内的评级机构在针对股权质押回购债权资产证券化的评级过程中,重点关注以下4个方面:

对于在股票质押式回购业务中,以原始权益人作为资金融出方对资金融入方拥有的债权及其附属权益作为基础资产的结构化产品,主要从定性与定量两个方面对结构化产品的进行信用评级。主要关注因素是基础资产情况、发行人对基础资产的风险控制水平、专项计划交易结构的完整性和稳定性、量化分析方法。

基础资产情况分为两个方面:首先是对融入方自身的主体信用分析,然后再对质押的标的证券的流动性水平和价值水平进行分析。融入方的主体信用决定了融入方的违约概率,质押的标的证券的流动性水平和价值水平决定了在融入方违约后,处置质押的标的证券后收回的资金对结构化产品的本金和利息的保障程度。

发行人对基础资产的风险控制水平直接影响融入方的信用等级,同时也会影响标的证券的选择方式与警戒线、平仓线的设置策略,进而影响标的证券的流动水平和价值水平。

结构化产品的交易结构的完整性和稳定性决定了基础资产产生的现金流能否及时、足额的偿付投资人的本金与利息。同时还决定了在发生特殊风险事件时,交易结构的安排能否有效的降低优先级资产支持证券的投资者承受的损失,保障优先级资产支持证券的投资者尽快收回本金,并且尽可能多的获得利息偿付。

量化分析方法包括确定核心参数、损失模型与压力测试、现金流模型以及大额现金流违约压力测试四个部分。利用损失模型与压力测试可以确定目标信用级别下基础资产将要承受的损失,利用现金流模型考察基础资产在承受特定损失后,能否确保偿付结构化产品的本金和利息。