中国农业行业公司治理溢价研究

2019-11-16陈嘉仪江南大学

陈嘉仪 江南大学

一、引言

当前经济下,农业仍是影响我国国民经济运行的直接因素,而农业上市公司的管理基础和竞争优势仍然较为薄弱,制约了公司的长远发展,其根源在于农业上市公司在公司治理中存在的问题。

本文以农业上市公司为样本,以超额收益作为衡量公司治理溢价的指标,分析公司治理情况对经营绩效的影响。通过实证分析的结果,找出改进农业上市公司内部治理机制的意见和建议。

二、文献回顾

本文主要从股东大会与股权结构、董事会、监事会和经理层等4个特征来反映公司治理。股东大会与股权结构方面,胡洁、胡颖(2006)用OLS方法研究了2001年1050家公司ROE、EPS与法人股之间的关系,结果显示法人股与公司业绩之间没有线性相关关系[1]。董事会方面,孙永祥和章融(2000)分析了1998年517家上市公司的董事会规模与公司绩效的变化,得出二者之间呈负相关关系的结论[2]。监事会特征中,刘名旭和喻强(2005)通过研究249家民营上市公司监事会,结论表明监事会规模、年度会议次数与公司绩效之间没有显著的相关关系[3]。经理层方面,于东智(2001)分析了944家上市公司高管持股比例与ROE之间的关系,结论显示两者呈正相关关系,但不具有统计上的显著性,认为公司绩效更多地受到资产规模、行业特点和区域因素等的影响[4]。

三、样本数据和研究方法

(一)样本选择

本文所选数据为2009-2017年农业行业的16家上市公司治理数据,共17项指标。

(二)研究方法

投资组合的超额收益率可由市场资产组合(Rm-Rf)、市值因子(SMB)、账面市值比因子(HML)构成,三因素模型为:

则Rit-Rft和Rmt-Rft分别是组合i的超额回报率和市场组合的超额回报率。

(三)变量计算

1.指标的计算

本文通过4个治理维度的17个指标反映公司治理情况。对样本进行效度分析,结果为KMO=0.658,P=0.000,通过KMO和Bartlett球状检验,说明样本效度较好,可以进行因子分析。

根据因子分析的结果,前六个因子的特征值大于1,可以解释整体76.375%的变异,因此,选取前六个因子即可对整体数据有较好的解释效果。

表1 公司治理因子旋转矩阵

x6 .091 .955 -.051 -.160 -.082 -.042 x7 -.234 .137 .833 .007 .062 .163 x8 -.100 .184 .821 -.043 -.118 -.157 x9 -.061 -.027 .763 -.154 .120 .191 x10 -.129 .236 .133 .813 -.239 .227 x11 .015 .233 .161 .878 .144 -.075 x12 .197 .001 -.354 .658 .028 -.023 x13 -.029 .455 -.035 -.005 -.614 -.319 x14 .078 .014 -.122 .302 .665 .149 x15 -.139 -.052 .076 .188 .843 -.038 x16 -.017 .192 .211 .014 -.064 .829 x17 .080 -.084 .192 .189 .104 .886提取方法:主成份。旋转法:具有 Kaiser 标准化的正交旋转法。

旋转矩阵中,共生成六个因子,年度股东大会的会议总次数、会议出席率和第一大股东持股比例等为第一个因子;CR指数、Z指数和Her fi ndahl指数等为第二个因子;年度董事会会议次数、董事会规模和独立董事总人数等为第三个因子;董事会持股比例、前三名董事报酬和独立董事津贴等为第四个因子;监事会规模、年度监事会会议次数和监事会持股比例等为第五个因子;高管人员持股比例和前三名高管的报酬等为第六个因子。

对各因子加权计算得到各公司的综合得分,[5]得分越高,表示治理状况越优。组合收益率的计算通过股票市值作为权数进行加权平均,市场收益率来自于色诺芬(CCER)数据库。

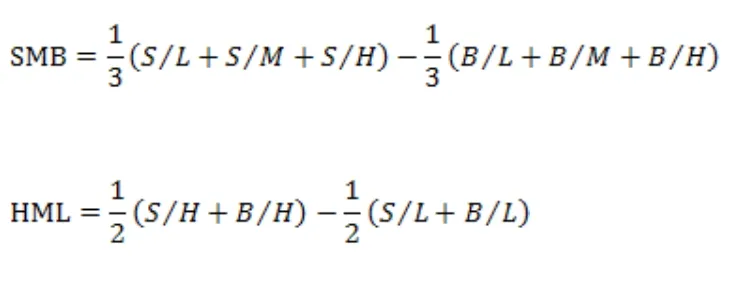

2.SML和HML计算。

根据股票市值,样本分为两组:小公司和大公司,分别用S和B表示;根据前一年的账面市值比分为低(30%)、中(40%)、高(30%)三组,分别用L、M、H表示;交叉匹配可得6个组合,即S/L、S/M、S/H、B/L、B/M、B/H;通过该6个组合计算SMB和HML,公式如下:

四、实证分析与结果

对2009-2017年各公司6个治理因子以及以综合因子的绩效进行描述性分析,根据综合因子得分从小到大排序并分为4组,前3组包含30个样本,最后一组为35个样本。

由表2可知,CG1组的截距项α显著,其余均不显著;SMB和HML系数个别显著;Rm-Rf系数均高度显著;所有分组的F值都是显著的;除CG1组的调整R方较低,其余组的调整R方均较高。

表2 基于综合因子得分分组的Fama-French三因素模型结果

截距项α的经济意义为超额收益,对于公司治理更优的投资组合CG4和较差的CG1,构建买入GG4卖出GG1的套利组合可获得0.47%的月度超额回报,年度收益率则为5.64%。同时可见,超额回报随公司治理水平的提高而上升。

五、结论与意见

可以看出,农业上市公司的超额收益率相对低于其它行业,公司治理效率略低。由于农业产业的政府管控力度较大,外部因素对公司治理影响差异不大,因此,内部治理是农业上市公司治理的核心。

(一)提高董事会决策能力

在目前多为一股独大的背景下,农业上市公司应适当提高独立董事比例,确保决策的公平。同时,由于农业及相关产业的受自然因素影响的风险较大,其经营决策的准确性和及时性更为重要,董事会应对突发情况的能力应有所锻炼。

(二)减少经营风险

针对自然因素造成的风险,农业公司应提高风险准备金以应对突发情况。同时,农业上市公司应考虑社会经济条件、行业特色等多方因素,避免出现现金流短缺的问题。