浅谈中国石油企业如何利用套期保值业务应对市场风险

2019-11-15邢通中海油国际融资租赁有限公司

邢通 中海油国际融资租赁有限公司

石油价格的影响因素错综复杂,如供需、库存、政治、经济、汇率、替代能源、战争等因素均会对石油价格造成很大影响,各因素之间又会相互作用,导致石油价格的波动性较大。石油公司作为价格的被动接受者,石油价格的这种剧烈波动是其面临的一个重大风险,而石油公司如果能利用好套期保值这一工具,则可以在发生这种市场风险时,有效降低市场冲击,从而保持公司稳健经营。

一、套期保值的含义

套期保值是指同时在现货市场和期货市场上进行同一种类商品的交易,交易数量相等,但交易方向相反,即在现货市场上买进(或卖出)现货的同时,在期货市场卖出(或买进)同等数量的期货,实现期货市场和现货市场盈亏相抵,这样就可以降低市场价格风险,从而达到保值的目的。

套值保值是企业管理价格风险的一个重要工具,其实质是将企业在现货市场的风险转移到了期货市场,用期货市场中相对较小的基差风险,替代现货市场中相对较高的价格风险。所谓基差是指某一特定商品的现货价格与期货价格之差,是由现货市场和期货市场间的运输成本和持有成本所构成的价格差异所决定的。

套期保值的作用原理是对于同一种类商品,其期货价格与现货价格的影响因素基本相同,所以两个市场价格的变动趋势基本一致,即同涨同跌,但波动幅度不尽相同。随着临近期货交割日,期货价格与现货价格将逐步趋于一致。所以,在两个市场上进行相反的操作,可以实现风险相互冲抵,即可以用一个市场的盈利来弥补另一个市场的损失,从而达到锁定成本或利润的目的,实现保值。

套期保值还有一个非常重要的优势,就是其保证金交易制度,即只需支付一定比例的手续费和保证金,而不需要支付期货合约价值的全额资金,从而用比在现货市场操作少的多的资金,就可以实现与现货市场的风险对冲,这样可以大大缓解企业的资金压力。

二、石油企业开展套期保值业务的必要性

图1是2007年-2018年英国布伦特原油现货价格走势图,从图中可以看出,原油价格波动较为剧烈,12年间,原油价格两度高达120美元/桶以上,又两度暴跌到40美元/桶以下,其中第一次暴跌发生在2008年金融危机期间,油价从之前高点144.22美元/桶,一路暴跌到最低33.66美元/桶,跌幅达76.66%。第二次暴跌从2014年开始,一直持续到2016年,最低跌到25.99美元/桶,跌幅更是达79.72%,之后油价开始缓慢复苏,但一直处于低油价水平,截至2019年8月份,原油价格仍然在60美元/桶左右徘徊,与之前油价高峰值相差甚远,已经形成了一种持续的低油价波动态势。

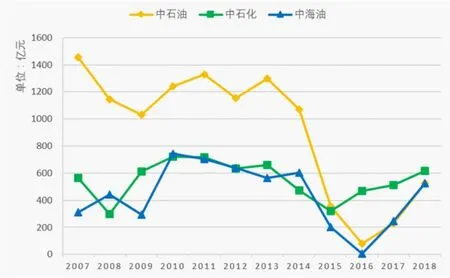

油价波动较为剧烈是因为影响油价的因素错综复杂,如供需、库存、政治、经济、汇率、替代能源、战争等因素都会对油价造成很大的影响,油价的这种剧烈波动对石油公司的经营来说是非常大的挑战,图2是中国三桶油(中石油、中石化、中海油)在2007年-2018年各年度的利润情况,从图中可以看出,油价对三桶油的经营利润有很大影响,以2014年-2016年间的油价暴跌为例,中石油2014年-2016年的利润分别为1071.72亿元、355.17亿元、78.57亿元,2016年利润比2015年减少77.88%,比2014年减少92.67%。中海油2014年-2016年的利润分别为601.99亿元、202.5亿元、6.37亿元,2016年利润比2015年减少96.85%,比2014年减少98.94%。在2016年,中海油甚至用生死存亡来形容当时的艰难处境,可见当时所受冲击之大。三桶油中中石化所受影响最小,因为相对于中石油、中海油的业务架构,中石化的下游业务所占比重较大,原油价格暴跌,大大降低了中石化的原油采购成本,一定程度上弥补了上游业务的亏损。

图1 英国布伦特原油现货价格走势图

图2 三桶油各年度利润情况

从以上分析可以看出,我国石油公司作为油价的被动接受者,其利润又与油价密切相关,为了公司持续稳定的经营,其采取有利的措施来分散或转移油价风险就显得尤为重要,而套期保值就是一种非常有利的工具。

石油公司利用套期保值工具可以将石油价格风险转移到石油期货市场,从而降低自身在现货市场所面临的巨大风险,还可以利用套期保值业务在期货市场上对未来石油价格走势进行预测,从而为公司决策提供依据。最后,由于石油公司可以利用套期保值业务锁定成本或利润,不需要根据石油价格大幅调整石油产量,也可以在一定程度上稳定我国石油供给。

三、石油企业运用套期保值业务应对风险的措施

套期保值业务可以简单的分为买入套期保值和卖出套期保值,买入套期保值是指石油生产企业担心未来石油价格上涨造成成本增加,利润减少,从而在期货市场上买入相应的期货品种,从而有效锁定采购价格。如对于处于石油产业链下游的石油炼化企业,如果担心未来原油价格上涨,可以提前在期货市场上买入相应期限的原油期货,从而锁定成本。卖出套期保值是指对于石油经营企业,担心将来石油价格下跌,造成经营利润减少甚至亏损,例如2014年油价开始暴跌之前,如果能对此有一定的预判,就可以提前在期货市场上卖出相应期限的原油期货,从而部分抵消油价暴跌对公司利润的影响。当然,还有第三种情况,就是一个石油企业,即担心原材料价格上涨,也担心产成品价格下跌,这时可以在期货市场同时对原材料和产成品进行套期保值操作。

实际套期保值业务操作过程,远远不止上述四个原则这么简单,而是要复杂的多,仅仅依靠这四个原则远无法达到保值的目的,甚至有可能面临更大的风险,造成更大损失。作为石油公司,要运用套期保值成功实现风险转移还需着重从以下两方面入手。

(一)组建专业团队

石油公司在进行套期保值操作之前,一定要先组建一支高素质的专业团队,这是实现套期保值目的人才基础。这只团队需要每天实时关注石油市场动态,包括价格变动情况,以及影响价格变动的各种因素等,去尽可能多的搜集整理各类相关信息,并在此基础上通过自身过硬的专业水平,运用科学的手段与工具对其进行深入分析,预测未来价格走势,然后根据预测设计套期保值操作过程,确定套期保值比率、期限,制定套期保值方案,把握交易时机,并制定严密的风控措施等。

(二)完善风控体系

石油企业在进行套期保值业务操作之前,务必明确其操作目的是为了保值,为了锁定成本或利润,转移石油价格风险,提高企业抗风险能力,实现企业持续稳定发展,而非投机获利。如果不强调这一点,很容易将套期保值操作变成追求高利润的投机行为,这就需要石油公司从强化内部管控入手,设计一套完善的风控体系,对套期保值过程进行严格的设计和控制,严格按照既定流程操作,利用风险报警、自动平仓等工具,严防操作过程中出现投机行为。2004年的中航油巨亏事件就是因为其风控体系不够完善,操作人员在套期保值操作中逐步滑向投机获利,一次次无视风险警告,最终付出了惨痛的代价。

四、结束语

石油企业要通过套期保值业务实现规避石油价格风险的目标还需要很多其他客观条件,如存在交易品种多样、流动性较好且能吸引大量投机者的期货市场,完善的立法、适度明确的政府监管与行业自律等政府管理体系。2018年3月26日,原油期货在上海期货交易所上海国际能源交易中心正式挂牌上市交易,改变了我国石油企业以往主要通过国外期货市场进行套期保值的历史,随着我国石油期货市场的不断发展完善和相关法制体系的不断健全,我国石油企业套期保值业务的操作环境不断改善,也定将提高石油企业利用套期保值业务管理市场风险的积极性。

石油套期保值业务是一项系统性工程,对其最优策略的研究是众多国际石油公司关注的重要问题,目前已有很多研究成果,同时也有很多成功和失败的案例可供借鉴。本文在梳理套期保值含义的基础上,分析了石油企业进行套期保值的必要性,并从宏观层面提出了石油企业应该采取的措施以及相应的外部环境要求。希望我国石油企业能够尽快制定出适合自身情况的套期保值策略,以提高自身的抗风险能力。