互联网金融服务小微企业路径探讨

2019-11-11雷舰

雷舰

摘要:小微企业拉动着我国GDP的增长,推动了社会进步。然而,国内外小微企业一直苦恼于集资难题。本文首先分析小微企业存在的困境。然后对互联网金融服务小微企业的机理进行研究,接着从融资、投资理财、支付、风险管理四大角度探究互联网金融对小微企业的服务,最后提出互联网金融服务小微企业的建议。

Abstract: Small and micro enterprises have stimulated the growth of China's GDP and promoted social progress. However, small and micro enterprises at home and abroad have been troubled by the problem of raising funds. This paper first analyzes the dilemma of small and micro enterprises. Then it studies the mechanism of small and micro enterprises in Internet financial services, and explores the services of Internet finance to small and micro enterprises from the four perspectives of financing, investment and wealth management, payment and risk management, and finally puts forward suggestions for small and micro enterprises of Internet financial services.

關键词:互联网金融;小微企业;路径

Key words: internet finance;small and micro enterprises;path

中图分类号:F23 文献标识码:A 文章编号:1006-4311(2019)29-0034-03

1 小微企业的金融困境

2017年我国小额贷款机构共有8551家,贷款余额9799.49亿元。2018年我国小额贷款机构共有8133家,贷款余额9550元。我国小额贷款机构数量及贷款金额呈现下降局势。

据中国人民银行年报,可以看出,数量众多的小微企业给我国的国民经济生产总值做出了宏大奉献。但是其贷款余额占比却微小,如表1,小微企业贷款余额大略占据20%。小微企业的贷款余额未出现下跌状况,逐年上涨,但上涨幅度微乎其微。众所周知,现在是小微企业蓬勃发展的期间,其数量每年都在上升,但贷款余额却上涨缓慢。由此可以看出,小微企业的贷款状况照旧悲观,集资问题依旧是小微企业的困扰。

小微企业难以通过发行股票、债券的方式进行融资。假如小微企业想要通过股票、债券的形势进行融资,那么必须要合乎中小板或创业板的上市条件。一家企业成功上市中小板或创业板,其必须已经良好持续经营3年以上,并且在这期间高层管理人员未发生重大变换。在财务方面需要具备两年的年度利润都为正。只有满足这样的要求,小微企业才可以成功在股票市场上市。然而这样的高要求对于极大部分小微企业来说,是不能够达到的。

小微企业难以向银行贷款。银行贷款审核程序繁杂,要求众多。小微企业向银行贷款必须要符合相应的条件,银行对于小微企业的信誉方面较为重视,并且贷款只针对成立两年以上,两年内净利润为正的企业。银行贷款的方式分为信用贷款和抵押物贷款。这对于刚成立的、经营状况不佳的企业来说,门槛过高。

小微企业向银行借款成本高。银行借贷每笔成本2000元,到账时间20天左右,单笔金额100万元以上,融资成本10%~15%。银行贷款周期较长,小微企业对于资金的需求通常较为急迫,银行贷款可能难以满足小微企业的集资需求。银行贷款制度多,流程繁琐,加之银行授信人员的个人处理事情的专业水平不一致,交接不及时也会导致小微企业贷款周期增加。小微企业容易出现财务报表弄虚作假的情况,银行需要对之审查,需要消耗大量时间和成本。

小微企业向民间借款成本高。民间借款是一种对于贷款方的要求少,几乎没有限制。是其融资成本非常高。年息在20%左右,这对于贷款方来说是非常大的负担。民间借贷由于只是双方当事人的约定,其存在很大信用风险。

2 互联网金融服务小微企业的对应机制

2.1 信息失真——征信模式

传统的借贷模式主要是通过对财务数据的分析,了解该企业的发展状况,评价其是否有能力偿还欠款。小微企业日常交易较少,规模小,招聘的人员较少。不像大公司那样有明确的分工,往往就是一个人身兼数职。小微企业的内部管理不规范现象普遍,财务数据容易被造假。传统借贷机构对小微企业的征信需要消耗大量的时间。新兴的互联网金融征信模式,通过大数据征信,能获得较为准确的数据。这些数据被造假难度高,征信模式可以防范借贷方信息不对称现象发生。

2.2 资金短缺——融资模式

小微企业对于资金的需求短、小、急。传统的互联网金融对于这种小额的贷款依旧需要按照流程办理,其办理过程将会消耗大量的人力物力,且消耗大量的时间。传统的金融集资方式难以满足小微企业的需求。并且传统的小微企业在借贷是往往需要抵押物,而多数小微企业规模小,难以拿出抵押物,大型企业也不愿为其做担保。

新兴的互联网融资模式,采用大数据征信,线上互动、交易。摆脱时间和空间的束缚,操作完成立马就可获得所需资金。在网贷平台进行交流互动,交易步骤简单,且其在借贷过程中没有抵押物的要求,这种融资方式广被小微企业青睐。

2.3 闲散资金——投资理财模式

小微企业在我国正处于蓬勃发展的时期,发展状况良好。对于公司存有的闲散资金,应加以盘活。传统的理财方式分为长期理财和短期理财。长期理财的利率高,但受时间的限制,如果在约定期间,取用存款,则无利息;短期理财日利率非常低。

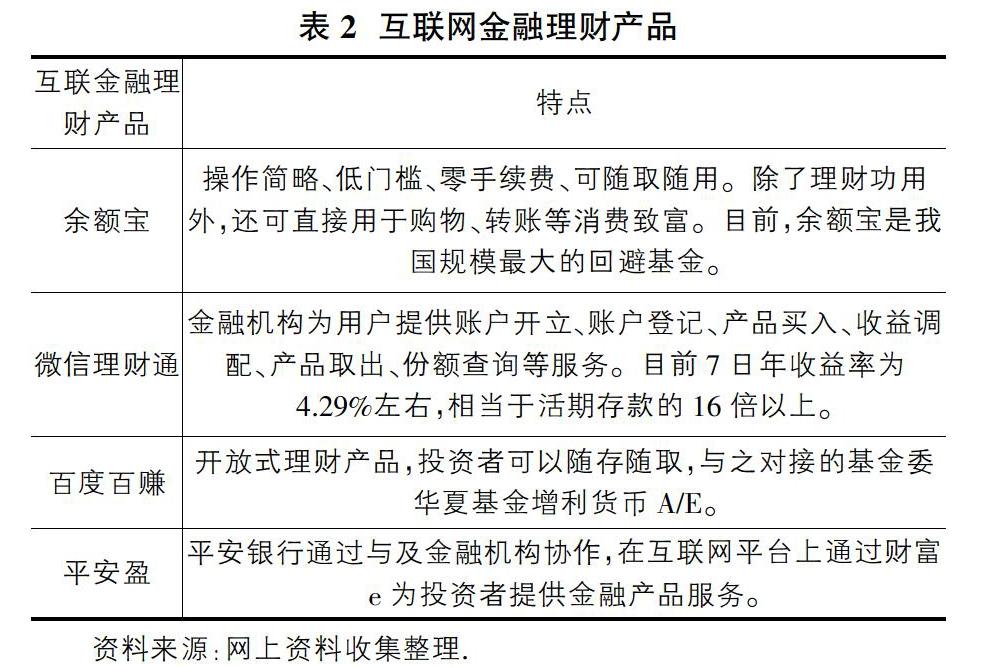

新兴的的互联网金融理财模式拥有可观的日利率,且可随时取用。能满足小微企业遇事对资金的急切需要。如蚂蚁金服旗下的余利宝就是网上银行专门为经营者打造的现金管理工具。无转入转出费用,并且每日拥有10万元快速转出的额度(在2018年10月18日之前开通余利宝的用户升级后能够享受10万元的快速转出额度)。

互联网金融非常适合小微企业的发展需要。互联网金融的模式分为众筹、P2P借贷、第三方支付、数字货币、大数据金融、信息化金融机构、金融门户。这些模式归纳起来就是融资模式、支付模式、投资理财模式、风险管理模式。

3 互联网金融服务小微企业的路径

3.1 互联网金融服务小微企业的融资路径

3.1.1 网贷融资路径

P2P网贷参与者包涵借贷人、P2P网贷平台、投资者。P2P网贷服务的群体与传统网贷存在差异,传统的银行借贷服务的群体多为大型公司。然而小微企业抵押物缺少,规模微小,不能达到银行的贷款要求,借贷难以实现。而P2P网贷服务的群体为个人和中小微型企业。P2P网贷平台是将投资者和贷款人的需求进行般配,从而帮助小微企业或个体完成贷款需求的第三方平台。P2P的投资者为社会大众,社会大众可以浏览网贷平台的借款需求表,选取合适的项目竞标。

3.1.2 众筹融资路径

众筹由项目发起人、众筹平台及投资者三个主体组成。项目发起人一般拥有很好的创造idea,却苦于没有资金,无法将idea实施;投资者为拥有财富的伯乐,可能因为一则故事,也可能因为对项目的兴趣对该项目产生投资意向;众筹平台连接着项目投资者和发起人。互联网众筹平台没很高的门槛,只要你的想法新颖,项目可实施性强,即可吸引投资者投资。

3.2 互联网金融服务小微企业的投资理财路径

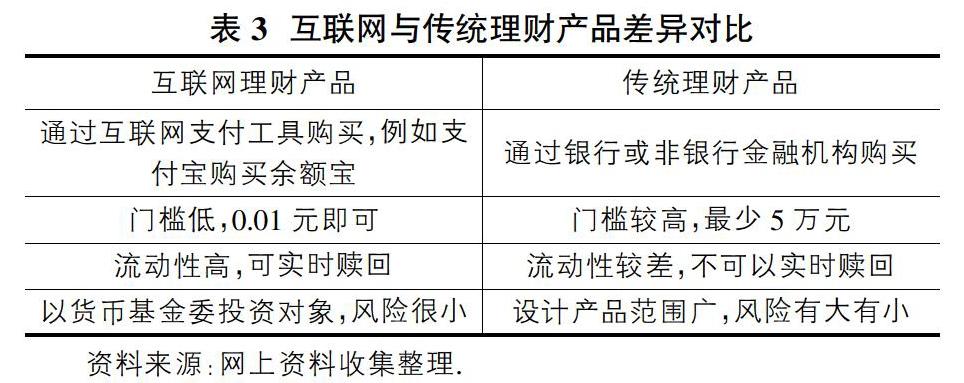

当代的互联网金融理财产品有余额宝、微信理财通、百度百赚等,产品种类众多。如表2,互联网理财产品较传统理财产品门槛低、流动性性高,风险小。小微企业对于资金的要求“短、小、急”,互联网金融理财能很好适应小微企业的状态。

3.3 互联网金融投资理财路径

互联网金融理财投资的准入条件低,起购资金微小。并且可随取随用,不受时间的限制。相对传统银行短期的投资收益来说,互联网金融投资收益已经高很多了,这种理财模式,非常适合小微企业对账户剩余的资金的管理。

3.4 互联网服务小微企业风险管理路径研究

小微企业由于自身的缺陷,无法向银行提供完整的资料。银行由于无法掌握完整的信息,贷款收回存在很大风险,因此很难向小微企业提供贷款。互联网金融机构通过获取款小微企业的交易记录等信息,并加以计算分析,可以评估小微企业的信用状况。大数据征信,涉及资金流、物流、信息流等各个领域,信息采集范围广,造假难度高。在一定程度上,缓和了借贷方信息不对称的问题,降低了风险。

依附于大数据征信的互联网金融平台,将众多用户联系在一起,提供了一个无拘束、对等、通达、宽宏的互联网平台。通过互联网平台可以随时查阅企业信息,在大数据征信的互联网金融平台下,交易更加真实可靠。

4 改善互联网金融服务小微企业的建议

4.1 完善征信系統

我国征信体系有待完善,信息不对称是小微企业难以从银行获得贷款原因之一。互联网征信的产生,使得小微企业征信更加方便快捷,为小微企业的融资提供了帮助。但互联网征信也存在许多问题,需要不断完善:应继续加强大数据征信体系,实现线上与线下的信用信患共享与互补。整合小微企业信用信息资源,过大企业征信范围,提高企业征信的准确性。建立信患共享机制。信息的来源和质量决定了征信评价的准确性。互联网企业、银行、工商和税务部门之间应该实现信患共享。对小微企业的财务信息和经营信息的把控,能有效提高互联网金融的征信,帮助小微企业集资。

4.2 加强信息安全管理

互联网金融给为小微企业带来了很大的帮助,其掌握了大量的小微企业的信息数据,存在很大的安全隐患。因此互联网金融平台要做好小微企业信息数据的保密工作。

4.3 创新监管模式

互联网金融属于高风险产业,对互联网金融需要适当监督管理,才能有效防范风险。在监督管理方面,应采用分类监管的方式。坚持市场主导,行政干预为辅的监督管理形式。政府也应该参与到监督管理的队伍中来,引导互联网金融长远发展。

4.4 明确经济定位

互联网金融对小微企业的发展带来了很大的帮助。其专注服务于小微企业市场,推动小微企业的前进。明确互联网金融的经济地位,可以充分发挥互联联网金融的作用,更好地帮助小微企业前进。优化互联网金的融服务体系,引导社会为互联网金融提供成套的专业服务。贯彻落实互联网金融创新扶持政策,依托政府和互联网金融平台,对小微企业开展互联网金融服务教育,指引小微企业树立诚信经营管理的理念。互联网金融应该明确自身定位。

参考文献:

[1]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012, (12):11-12.

[2]Madhavi A Lokhande.Financial Inclusion : Options for Micro, Small and Medium Enterprises[J].Synergy 2011,11.

[3]吴明玺.我国小微企业发展政策研究[J].社会科学,2015(03):58-64.

[4]李瑞冬.中小微企业网络融资问题研究——以阿里巴巴小额贷款为个案[J].思想战线,2015(01):146-139.

[5]郝聪.中国小微企业金融服务现状问题与对策[D].对外经济贸易大学,2015.

[6]“我国小微企业发展状况研究”课题组.小微企业发展状况的中外比较研究[J].调研世界,2016(03):8-15.